Лаб раб 4 Фин функции

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования žКузбасский государственный технический университет имени Т.Ф. Горбачева¤

В.В. Крюкова

ФИНАНСОВЫЕ ФУНКЦИИ MS EXCEL. ОЦЕНКА ИНВЕСТИЦИЙ НА ОСНОВЕ ТАБЛИЦЫ ПОДСТАНОВКИ

Методические указания к лабораторной работе

Рекомендовано учебно-методической комиссией направления 080100.62 žЭкономика¤ в качестве

электронного издания для использования в учебном процессе

Кемерово 2012

2

Рецензент Сарапулова Татьяна Викторовна, старший преподаватель

кафедры прикладных информационных технологий.

Крюкова Валентина Валентиновна. Финансовые функции MS Excel. Оценка инвестиций на основе таблицы подстановки: метод. указания к лабораторной работе по дисциплине žЭкономическая информатика¤ [электронный ресурс]: для студентов направления 080100.62 – žЭкономика¤, профили: žБухгалтерский учет, анализ и аудит¤, žФинансы и кредит¤, žЭкономика предприятий и организаций¤/ В.В. Крюкова. – Электрон. дан. – Кемерово: КузГТУ, 2012. – Систем. требования: ОЗУ 64 Мб ; WindowsXP/Vista/7. – Загл. с экрана.

Методические указания предназначены для изучения финансовых функций MS Excel и их применения для оценки инвестиций с помощью инструмента žТаблица данных¤. В состав указаний входят теоретический материал, контрольные вопросы для самопроверки и задания для выполнения лабораторной работы.

КузГТУ

Крюкова В.В.

3

Содержание

Введение……………………………………………………………...4

1.Модели и методы финансово – экономических расчетов ……4

1.1.Определение простых процентов ….…………..…………..6

1.2.Определение сложных процентов …………………………7

2.Финансовые функции MS Excel …..…………………….............7

3.Расчет периодических платежей ..……………………………..13

4.Инструмент MS Excel Таблица данных (подстановки) ………16

4.1.Использование Таблицы данных (подстановки) для одной переменной ……………………………………………………...17

4.2.Использование Таблицы данных (подстановки) для двух переменных ……………………………………………………..18

5.Задание для выполнения лабораторной работы ……………...19

6.Требования к содержанию и оформлению отчета ………… 20

7.Контрольные вопросы ………………………………………….20

Список рекомендуемой литературы ……………………………..21 Приложение А. Пример оформления рабочего листа ………….22

4

Введение

Лабораторная работа выполняется студентами второго курса (4–й семестр) в рамках изучения дисциплины "Экономическая информатика". Согласно рабочей программе на лабораторные занятия отводится 34 часа, из них на выполнение данной лабораторной работы – 2 часа.

Рассматриваются модели и методы финансовоэкономических расчетов, их применение на осное инструмента финансового анализа "что - если" – Таблица данных (подстановки).

Согласно ГОС 3 ВПО реализуются следующие компетен-

ции:

ОК-13 – овладение основными методами, способами и средствами получения, хранения, переработки информации, приобретение навыков работы с компьютером как средством управления информацией;

ПК-5 – способность выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы.

Цель работы: освоить инструмент финансового анализа данных Таблица данных (подстановки) и уметь его применять для решения задач оценки различного вида инвестиций с помощью финансовых функций MS Exсel.

1. Модели и методы финансово-экономических

расчетов

Финансовый анализ предполагает применение унифицированных моделей и методов расчета финансовых показателей.

Методы финансовой математики делятся на две категории:

базовые и прикладные.

К базовым методам и моделям относятся:

1)простые и сложные проценты как основа операций, связанных с наращением или дисконтированием платежей;

2)расчет последовательностей (потоков) платежей применительно к различным видам финансовых рент.

К прикладным методам финансовых расчетов относятся:

5

1)планирование и оценка эффективности финансовокредитных операций;

2)расчет страховых аннуитетов;

3)планирование погашения долгосрочной задолженности;

4)планирование погашения ипотечных ссуд и потребительских кредитов;

5)финансовые расчеты по ценным бумагам;

6)лизинговые, факторинговые и форфейтинговые банковские операции;

7)планирование и анализ инвестиционных проектов и др. Особенностью всех финансовых расчетов является времен-

ная ценность денег, то есть принцип неравноценности денег, относящихся к разным моментам времени. Предполагается, что полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем, то есть будущие поступления менее ценны, чем современные. Неравноценность одинаковых по абсолютной величине сумм связана прежде всего с тем, что имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем.

Основными понятиями финансовых методов расчета являются:

процент − абсолютная величина дохода от предоставления денег в долг в любой его форме;

процентная ставка − относительная величина дохода за фиксированный интервал времени, измеряемая в процентах или представлена в виде дроби;

период начисления − интервал времени, к которому приурочена процентная ставка;

капитализация процентов − присоединение начисленных процентов к основной сумме;

наращение − увеличение первоначальной суммы в связи с капитализацией;

дисконтирование − приведение стоимостной величины, относящейся к будущему, на некоторый, обычно более ранний момент времени (операция, обратная наращению).

В финансовых расчетах используются следующие виды процентных ставок:

6

в зависимости от базы для начисления процентов различают простые проценты (постоянная база) и сложные проценты (переменная база);

по принципу расчета различают ставки: декурсивные (ставки наращения) и антисипативные (учетные ставки);

по постоянству значения процентные ставки делятся на фиксированные и плавающие (фиксируется или изменяется во времени база и размер надбавки к ней − маржи).

Существуют различные способы начисления процентов от предоставления денег в долг в любой форме. Соответственно применяют разные виды процентных ставок.

Также проценты различают по базе их начисления. Применяются постоянная и последовательно изменяющаяся база для расчета. В последнем случае за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования.

При постоянной базе используют простые проценты, при переменной − сложные процентные ставки.

1.1. Определение простых процентов

Если сумма P увеличивается на r %, то полученная в результате сумма S называется наращенной суммой и вычисляется по формуле:

S = P + Pr = P(1 + r).

При этом P называется исходной суммой, а Pr − суммой начисленных процентов.

Если имеется несколько периодов времени, в каждый из которых исходная сумма P увеличивается на r %, то говорят, что на сумму P начисляются простые проценты. Наращенная сумма S, полученная в результате начисления n раз по r % на сумму P, выражается формулой:

S = P + Prn или S = P(1 + rn).

Формула, выражающая наращенную сумму при начислении простых процентов, получена при условии, что число n периодов начисления процентов − целое. Существует такая же формула для любого положительного (не обязательно целого) числа процентов, которое обозначается буквой t:

S = P(1 +rt).

7

1.2. Определение сложных процентов

На сумму P начисляется i сложных процентов в течение n процентных периодов, если в конце каждого периода к сумме, имевшейся на начало этого периода, прибавляется i % от этой суммы.

В конце первого периода к исходной сумме P прибавляется сумма Pi. Наращенная сумма S1 ,будет равна:

S1 = P + Pi = P(1+i).

В конце второго периода к имеющейся сумме P(1+i) прибавляется сумма P(1+i)i. Наращенная сумма S2 составит:

S2 = P(1 +i) + P(1 + i)i = P(1 + i)2,

и к концу n-го периода наращенная сумма Sn будет равна:

Sn = P(1 + i)n.

Множитель (1 + i)n называется множителем наращения. Число периодов n является целым. Для произвольного (может быть, и нецелого) числа периодов t наращенная сумма при начислении сложных процентов вычисляется по формуле:

St = P(1 + i)t.

2. Финансовые функции MS Excel

Функции MS Excel, используемые в финансовых вычислениях, относящиеся в справочной системе к категории финансовые, приведены в табл. 1.

Таблица 1 – Финансовые функции

Функция |

Описание |

НАКОПДОХОД |

Возвращает накопленный процент по ценным бумагам с пе- |

|

риодической выплатой процентов |

НАКОПДОХОДПОГАШ |

Возвращает накопленный процент по ценным бумагам, |

|

процент по которым выплачивается в срок погашения |

АМОРУМ |

Возвращает величину амортизации для каждого учетного |

|

периода, используя коэффициент амортизации |

АМОРУВ |

Возвращает величину амортизации для каждого учетного |

|

периода |

ДНЕЙКУПОНДО |

Возвращает количество дней от начала действия купона до |

|

даты соглашения |

ДНЕЙКУПОН |

Возвращает количество дней в периоде купона, который со- |

|

8 |

|

|

|

держит дату расчета |

ДНЕЙКУПОНПОСЛЕ |

Возвращает количество дней от даты расчета до срока сле- |

|

дующего купона |

ДАТАКУПОНПОСЛЕ |

Возвращает порядковый номер даты следующего купона |

|

после даты соглашения |

ЧИСЛКУПОН |

Возвращает количество купонов между датой соглашения и |

|

сроком вступления в силу |

|

Возвращает порядковый номер даты предыдущего купона |

ДАТАКУПОНДО |

до даты соглашения |

ОБЩПЛАТ |

Возвращает кумулятивную (нарастающим итогом) величи- |

|

ну процентов, выплачиваемых по займу в промежутке меж- |

|

ду двумя периодами выплат |

ОБЩДОХОД |

Возвращает кумулятивную (нарастающим итогом) сумму, |

|

выплачиваемую в погашение основной суммы займа в про- |

|

межутке между двумя периодами |

ФУО |

Возвращает величину амортизации актива для заданного |

|

периода, рассчитанную методом фиксированного уменьше- |

|

ния остатка |

ДДОБ |

Возвращает величину амортизации актива за данный пери- |

|

од, используя метод двойного уменьшения остатка или |

|

иной явно указанный метод |

СКИДКА |

Возвращает ставку дисконтирования для ценных бумаг |

РУБЛЬ.ДЕС |

Преобразует цену в рублях, выраженную в виде дроби, в |

|

цену в рублях, выраженную десятичным числом |

РУБЛЬ.ДРОБЬ |

Преобразует цену в рублях, выраженную десятичным чис- |

|

лом, в цену в рублях, выраженную в виде дроби |

ДЛИТ |

Возвращает продолжительность Маколея для ценных бумаг, |

|

по которым выплачивается периодический процент |

ЭФФЕКТ |

Возвращает фактическую (эффективную) годовую процент- |

|

ную ставку |

БС |

Возвращает будущую стоимость инвестиции |

БЗРАСПИС |

Возвращает будущее значение первоначальной основной |

|

суммы после применения ряда (плана) ставок сложных про- |

|

центов |

ИНОРМА |

Возвращает процентную ставку для полностью инвестиро- |

|

ванных ценных бумаг |

ПРПЛТ |

Возвращает проценты по вкладу за данный период |

ВСД |

Возвращает внутреннюю ставку доходности для ряда пото- |

|

ков денежных средств |

ПРОЦПЛАТ |

Вычисляет выплаты за указанный период инвестиции |

МДЛИТ |

Возвращает модифицированную продолжительность Мако- |

|

лея для ценных бумаг с предполагаемой номинальной стои- |

|

мостью 100 рублей |

МВСД |

Возвращает внутреннюю ставку доходности, при которой |

|

положительные и отрицательные денежные потоки имеют |

|

разные значения ставки |

НОМИНАЛ |

Возвращает номинальную годовую процентную ставку |

КПЕР |

Возвращает общее количество периодов выплаты для инве- |

|

стиции |

ЧПС |

Возвращает чистую приведенную стоимость инвестиции, |

|

9 |

|

|

|

основанной на серии периодических денежных потоков и |

|

ставке дисконтирования |

ЦЕНАПЕРВНЕРЕГ |

Возвращает цену за 100 рублей номинальной стоимости |

|

ценных бумаг с нерегулярным (коротким или длинным) |

|

первым периодом купона |

ДОХОДПЕРВНЕРЕГ |

Возвращает доход по ценным бумагам с нерегулярным (ко- |

|

ротким или длинным) первым периодом купона |

ЦЕНАПОСЛНЕРЕГ |

Возвращает цену за 100 рублей номинальной стоимости |

|

ценных бумаг с нерегулярным (коротким или длинным) по- |

|

следним периодом купона |

ДОХОДПОСЛНЕРЕГ |

Возвращает доход по ценным бумагам с нерегулярным (ко- |

|

ротким или длинным) последним периодом купона |

PDURATION |

Возвращает количество периодов, необходимых инвестиции |

|

для достижения заданного значения |

ПЛТ |

Возвращает регулярный платеж годичной ренты |

ОСПЛТ |

Возвращает платеж с основного вложенного капитала за |

|

данный период |

ЦЕНА |

Возвращает цену за 100 рублей номинальной стоимости |

|

ценных бумаг, по которым выплачивается периодический |

|

процент |

ЦЕНАСКИДКА |

Возвращает цену за 100 рублей номинальной стоимости |

|

ценных бумаг, на которые сделана скидка |

ЦЕНАПОГАШ |

Возвращает цену за 100 рублей номинальной стоимости |

|

ценных бумаг, по которым процент выплачивается в срок |

|

погашения |

ПС |

Возвращает приведенную (к текущему моменту) стоимость |

|

инвестиции |

СТАВКА |

Возвращает процентную ставку по аннуитету за один пери- |

|

од |

ПОЛУЧЕНО |

Возвращает сумму, полученную к сроку погашения полно- |

|

стью инвестированных ценных бумаг |

RRI |

Возвращает эквивалентную процентную ставку для роста |

|

инвестиции |

АПЛ |

Возвращает величину амортизации актива за один период, |

|

рассчитанную линейным методом |

АСЧ |

Возвращает величину амортизации актива за данный пери- |

|

од, рассчитанную методом суммы годовых чисел |

РАВНОКЧЕК |

Возвращает эквивалентный облигации доход по казначей- |

|

скому векселю |

ЦЕНАКЧЕК |

Возвращает цену за 100 рублей номинальной стоимости для |

|

казначейского векселя |

ДОХОДКЧЕК |

Возвращает доходность по казначейскому векселю |

ПУО |

Возвращает величину амортизации актива для указанного |

|

или частичного периода при использовании метода сокра- |

|

щающегося баланса |

ЧИСТВНДОХ |

Возвращает внутреннюю ставку доходности для графика |

|

денежных потоков, не обязательно носящих периодический |

|

характер |

ЧИСТНЗ |

Возвращает чистую приведенную стоимость для денежных |

|

потоков, не обязательно носящих периодический характер |

|

10 |

|

|

ДОХОД |

Возвращает доход по ценным бумагам, по которым произ- |

|

водятся периодические выплаты процентов |

ДОХОДСКИДКА |

Возвращает годовой доход по ценным бумагам, на которые |

|

сделана скидка (например, по казначейским векселям) |

ДОХОДПОГАШ |

Возвращает годовую доходность ценных бумаг, по которым |

|

процент выплачивается в строк погашения |

|

|

Имя функции в таблице – это гиперссылка на источник в сети Интернет, где можно получить полную справку (синтаксис и примеры использования) интересующей функции.

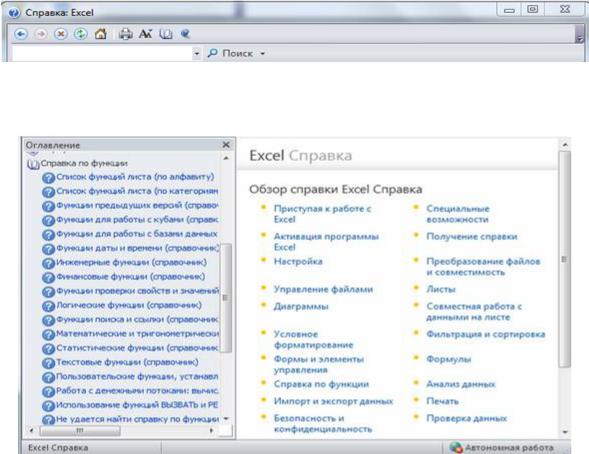

В приложении MS Excel есть встроенная справка (помощь – Help), которой можно воспользоваться для изучения и применения встроенных функций. Можно нажать клавишу F1, откроется

ДО (рис. 1.), в котором нажать кнопку  для вывода оглавления (рис. 2.). В папке Справка по функции нужно выбрать строку

для вывода оглавления (рис. 2.). В папке Справка по функции нужно выбрать строку

Финансовые функции (справочник). Затем в списке выбрать искомую функцию.

Рисунок 1 – Заголовок ДО Справка Excel

Рисунок 2 – ДО Оглавление