Лаб раб 2 Амортизация

.pdf10

Таблица 3 – Расчет амортизации различными методами

Год |

Функция |

Функция |

Функция |

Функция |

Функция ПУО |

||

АПЛ |

АСЧ |

ФУО |

ДДОБ |

||||

|

|

|

|||||

|

|

|

|

|

с |

без |

|

|

|

|

|

|

переходом |

перехода |

|

|

|

|

|

|

на |

на |

|

|

|

|

|

|

равномер- |

равномер |

|

|

|

|

|

|

ный метод |

ный |

|

|

|

|

|

|

|

метод |

|

|

|

|

|

|

|

|

|

1 |

750,00 |

1363,64 |

1936,00 |

1600,00 |

1600,00 |

1600,00 |

|

2 |

750,00 |

1227,27 |

1467,49 |

1280,00 |

2880,00 |

2880,00 |

|

3 |

750,00 |

1090,91 |

1112,36 |

1024,00 |

3904,00 |

3904,00 |

|

4 |

750,00 |

954,55 |

843,17 |

819,20 |

4723,20 |

4723,20 |

|

5 |

750,00 |

818,18 |

639,12 |

655,36 |

5378,56 |

5378,56 |

|

6 |

750,00 |

681,82 |

484,45 |

524,29 |

5902,85 |

5902,85 |

|

7 |

750,00 |

545,45 |

367,22 |

419,43 |

6322,28 |

6322,28 |

|

8 |

750,00 |

409,09 |

278,35 |

335,54 |

6714,85 |

6657,82 |

|

9 |

750,00 |

272,73 |

210,99 |

268,44 |

7107,43 |

6926,26 |

|

10 |

750,00 |

136,36 |

159,93 |

214,75 |

7500,00 |

7141,01 |

|

Итого: |

7500,00 |

7500,00 |

7499,06 |

7141,01 |

|

|

|

Функция АСЧ()

Функция АСЧ позволяет рассчитать амортизацию оборудования за заданный период методом суммы чисел, в соответствии с которым постоянно понижаются амортизационные отчисления, и обеспечивается полное возмещение амортизационной стоимости оборудования.

Расчет величины амортизации для заданного периода производится по формуле:

Dt |

(c s) (T t 1) 2 |

, |

T (T 1) |

где Dt - величина амортизации для периода t; с – начальная стоимость оборудования;

s – остаточная стоимость оборудования;

T – срок эксплуатации (число периодов амортизации);

t – период, за который требуется вычислить величину амортизации.

11

Синтаксис: АСЧ (стоимость; ликвидная_стоимость; срок_эксплуатации; период).

За первый период (год): АСЧ (8000; 500; 10; 1) = 1363,64 тыс.

руб.;

за второй год: АСЧ (8000; 500; 10; 2) = 1227,27 тыс. руб. и т.д., сумма = 7500 тыс. руб.

Функция ФУО()

Функция ФУО вычисляет амортизацию оборудования для заданного периода с использованием метода постоянного учета амортизации. Этот метод использует фиксированную норму амортизации, величина которой рассчитывается по формуле:

|

|

1 |

|

||

|

c |

|

|

||

|

T |

||||

|

H |

|

, |

||

|

|

||||

|

s |

||||

где H – норма амортизации; |

|

|

|

|

|

c |

– начальная стоимость оборудования; |

||||

s |

– остаточная стоимость оборудования; |

||||

T |

– срок эксплуатации (число периодов амортизации). |

||||

Сумма амортизации за первый период эксплуатации равна

D c H m ,

1 12

где H – норма амортизации;

c – начальная стоимость оборудования;

m – число месяцев в первом году амортизации.

За последний период величина амортизации вычисляется как:

Dt (c a) H |

12 m |

, |

12 |

где H – норма амортизации;

c – начальная стоимость оборудования;

a – накопленная сумма амортизации за предыдущие периоды; m – число месяцев в первом году амортизации.

Для остальных периодов амортизация вычисляется как:

Dt ,

Синтаксис: ФУО (стоимость; остаточная_стоимость; время_эксплуатаци; период; месяц).

За первый год амортизация составит ФУО (8000; 500; 10; 1) = 1936 тыс. руб.

За второй год: ФУО (8000; 500; 10; 2) = 1467,49 тыс. руб. и т.д. За десятый год: ФУО (8000; 500; 10; 10) = 159,93 тыс. руб.

12

Сумма = 7499,08 тыс. руб.

Амортизацию считаем за год (аргумент месяц опускается).

Функция ДДОБ()

Функция ДДОБ позволяет рассчитать сумму амортизации для заданного периода методом уменьшающегося остатка. При этом можно задать коэффициент ускоренной амортизации, по умолчанию он равен двум. Расчет ведется по формуле

Dt |

2 (c a) k |

, |

T |

где Dt - величина амортизации для периода t ; c – начальная стоимость оборудования;

a – накопленная сумма амортизации за предыдущие периоды; T – срок эксплуатации (число периодов амортизации);

k - коэффициент учета амортизации.

Синтаксис: ДДОБ (стоимость; остаточная_стоимость; время_эксплуатац; период; коэффициент).

Амортизационные отчисления при использовании метода двукратного учета амортизации (коэффициент = 2) постоянно уменьшаются на протяжении срока эксплуатации, но их сумма в итоге полностью не возмещает амортизируемую стоимость основных фондов.

Рассчитаем величину амортизации за первый год эксплуатации методом двукратного учета амортизации. За первый год амортизация составит:

ДДОБ (8000; 500; 10; 1)=1600 тыс. руб.; за второй год: ДДОБ (8000; 500; 10; 2)=1280 тыс. руб. и т.д.; за десятый год: ДДОБ (8000; 500; 10; 10)=214,75 тыс. руб.

Сумма=7141,01 тыс. руб.

Стоимость полностью не возмещается.

Функция ПУО()

Функция ПУО (функции ДДОБ + АПЛ) позволяет находить накопленную за несколько периодов сумму амортизационных отчислений. При этом для расчета амортизации за каждый период используется метод уменьшающегося остатка с применением двукратного или другого указанного метода учета амортизации. Также можно задать переход на равномерный метод расчета амортизации в случае, если стоимость амортизационного оборудования возмещается не полностью при использовании метода снижающегося остатка.

13

Синтаксис: ПУО (ликв_стоимость; ост_стоим; время_полн_аморт; нач_ период; кон_ период; коэффициент; без_переключения).

Если не задавать аргументы коэффициент и без_переключения, то используется метод двукратного учета амортизации с переходом на равномерный. Для того чтобы переход на равномерный метод не осуществлялся, аргумент без_переключения следует задать равным 1, а также задать значение аргумента коэффициент.

Определим накопленные суммы амортизации для функции ПУО с переходом и без перехода на равномерный метод учета амортизации

кконцу срока амортизации (за 10-ый год).

Спереходом: ПУО (8000; 500; 10; 0; 10)=7500 тыс. руб.

Без перехода: ПУО (8000; 500; 10; 0; 10; 2; 1)=7141 тыс. руб.

За первый год с переходом: ПУО (8000; 500; 10; 0; 1)=1600 тыс.

руб.

За первый год без перехода: ПУО (8000; 500; 10; 0; 1; 2; 1)=1600 тыс. руб. и т.д.

За восьмой год с переходом: ПУО (8000; 500; 10; 0; 8)=6714,85 тыс. руб.

За восьмой год без перехода: ПУО (8000; 500; 10; 0; 8; 2; 1)=6657,82 тыс. руб.

За девятый год с переходом: ПУО (8000; 500; 10; 0; 9)=7107,43 тыс. руб.

За девятый год без перехода: ПУО (8000; 500; 10, 0; 9; 2; 1)=6926,26 тыс. руб.

Таким образом, в первом случае происходит полное возмещение амортизируемой стоимости оборудования, а во втором сумма накопленной амортизации к концу срока эксплуатации меньше амортизируемой стоимости оборудования.

Функция АМОРУМ()

Возвращает величину амортизации для каждого периода. Эта функция предназначена для французской системы бухгалтерского учета. Если актив приобретается в середине бухгалтерского периода, то учитывается пропорционально распределенная амортизация. Эта функция подобна функции АМОРУВ(), разница состоит в том, что применяемый в вычислениях коэффициент амортизации зависит от периода амортизации актива.

14

Синтаксис: АМОРУМ (стоимость; дата_приобретения; первый_период; остаточная_стоимость; период; ставка; [базис]).

Даты должны быть введены с использованием функции ДАТА() или как результат вычисления других формул и функций. Например, для указания даты 23 мая 2013 г. воспользуйтесь выражением ДАТА(2013,5,23). Если ввести даты как текст, это может привести к возникновению ошибок.

Аргументы функции АМОРУВ():

Стоимость – обязательный аргумент. Стоимость актива. Дата_приобретения – обязательный аргумент. Дата приоб-

ретения актива.

Первый_период – обязательный аргумент. Дата окончания первого периода.

Остаточная_стоимость – обязательный аргумент. Остаточная стоимость актива в конце периода амортизации.

Период – обязательный аргумент. Период.

Ставка – обязательный аргумент. Ставка амортизации. Базис – необязательный аргумент. Указывает используемый

способ вычисления дат (табл. 4).

Таблица 4 – Способы вычисления дат

Базис |

Система дат |

|

0 или опущен |

360 |

дней (метод NASD) |

|

|

|

1 |

Фактический |

|

|

|

|

3 |

365 |

дней в году |

|

|

|

4 |

360 |

дней в году (европейский метод) |

|

|

|

Замечание. В приложении Microsoft Excel даты хранятся в виде последовательных чисел, что позволяет использовать их в вычислениях. По умолчанию дате 1 января 1900 г. соответствует число 1, а 1 января 2008 г. – число 39 448, поскольку интервал между ними составляет 39 448 дней.

Эта функция возвращает амортизацию вплоть до последнего периода амортизации или до тех пор, пока суммарная величина амортизации не превысит разность между первоначальной стоимостью и ос-

15

таточной стоимостью актива. Используются коэффициенты амортизации, представленные в табл. 5.

Ставка амортизации вырастет до 50 процентов для предпоследнего периода и до 100 процентов для последнего периода.

Если срок эксплуатации находится в интервале между 0 и 1, 1 и 2, 2 и 3 или 4 и 5, то выдается значение ошибки – #ЧИСЛО!

Таблица 5 – Коэффициенты амортизации

Срок эксплуатации (1/ставка) |

Коэффициент |

|

амортизации |

От 3 до 4 лет |

1,5 |

|

|

От 5 до 6 лет |

2 |

Более 6 лет |

2,5 |

|

|

Пример 2. Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 рабочего листа MS Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем – клавишу ввод. Результаты решения задачи представлены в табл. 6.

Таблица 6– Исходные данные и результат расчета амортизации с помощью функции АМОРУМ()

Данные |

Описание |

|

2400 |

Начальная стоимость |

|

|

|

|

39679 |

Дата покупки |

|

39813 |

Конец первого периода |

|

|

|

|

300 |

Остаточная стоимость |

|

1 |

Период |

|

|

|

|

0,15 |

Ставка амортизации |

|

1 |

Базис фактический (табл. 4) |

|

|

|

|

Формула |

Описание |

Результат |

=АМОРУМ(A2;A3;A4;A5;A6;A7;A8) |

Амортизация за |

776 |

|

первый период |

|

16

Функция АМОРУВ()

Возвращает величину амортизации для каждого периода. Эта функция предназначена также для французской системы бухгалтерского учета. Если актив приобретается в середине бухгалтерского периода, то учитывается пропорционально распределенная амортизация. Эта функция подобна функции АМОРУМ(), разница состоит в том, что применяемый в вычислениях коэффициент амортизации не зависит от периода амортизации актива.

Синтаксис: АМОРУВ (стоимость; дата_приобретения; первый_период; остаточная_стоимость; период; ставка; [базис]).

Аргументы функции АМОРУВ() имеют тот же смысл, что и для функции АМОРУМ(). Способы вычисления дат приведены в табл. 4.

Пример 3. Скопируйте образец данных из табл. 7 и вставьте их в ячейку A1 рабочего листа MS Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем - клавишу ввод. При необходимости измените ширину столбцов, чтобы видеть все данные.

Таблица 7– Исходные данные и результат расчета амортизации c помощью функции АМОРУВ()

Данные |

Описание |

|

|

2400 |

Начальная стоимость |

|

|

|

|

|

|

39679 |

Дата покупки |

|

|

39813 |

Конец первого периода |

||

|

|

|

|

300 |

Остаточная стоимость |

||

1 |

Период |

|

|

|

|

|

|

0,15 |

Ставка амортизации |

|

|

1 |

Базис фактический (табл. 4) |

||

|

|

|

|

Формула |

Описание |

|

Результат |

=АМОРУВ(A2;A3;A4;A5;A6;A7;A7) |

Амортизация за |

|

360 |

|

первый период |

|

|

17

4.Задание для выполнения лабораторной работы

Используя различные методы (функции MS Excel), определить величину ежегодной амортизации оборудования для условий своего варианта (табл. 8). Исходные данные и таблицу результатов представить на рабочем листе MS Excel (приложение А). Номер варианта равен номеру логина.

Таблица 8 – Варианты заданий

№ |

Начальная стоимость |

Остаточная стоимость |

Срок эксплуата- |

ва- |

оборудования, тыс. руб. |

оборудования, тыс. руб. |

ции, лет |

риан |

|

|

|

та1 |

5800 |

420 |

10 |

2 |

6000 |

560 |

10 |

3 |

3000 |

230 |

10 |

4 |

12000 |

3400 |

10 |

5 |

14000 |

5000 |

10 |

6 |

45000 |

3000 |

10 |

7 |

10800 |

1000 |

10 |

8 |

24000 |

2000 |

10 |

9 |

34000 |

3000 |

7 |

10 |

60000 |

6000 |

7 |

11 |

76000 |

7500 |

7 |

12 |

43000 |

4000 |

7 |

13 |

57000 |

5000 |

8 |

14 |

23000 |

5000 |

8 |

15 |

9000 |

450 |

8 |

16 |

92000 |

9000 |

8 |

17 |

19000 |

1900 |

9 |

18 |

82000 |

8000 |

9 |

19 |

6500 |

650 |

10 |

20 |

8200 |

850 |

10 |

5. Требования к содержанию и оформлению отчета

Отчет должен включать:

–название лабораторной работы;

–фамилию, имя, отчество, группу студента;

–формулировку задания;

18

–результат, анализ результата;

–рабочий лист с исходными и выходными данными (Приложение А);

–ответы на контрольные вопросы письменно в тетради žвопрос – ответ¤.

6.Контрольные вопросы

1.Укажите порядок действий при использовании Мастера функций при вставке функции в формулу в качестве операнда.

2.Какие финансовые функции используются для расчета амортизации основных фондов?

3.Укажите способы получения справки по использованию финансовых функций.

4.Укажите способы вставки функции в формулу в качестве опе-

ранда.

5.Какие аргументы имеет функция АПЛ()?

6.Какие аргументы имеет функция АСЧ()?

7.Какие аргументы имеет функция ФУО()?

8.Дайте определение амортизации основных фондов.

9.Какие аргументы имеет функция ДДОБ()?

10.Какие аргументы имеет функция ПУО()?

11.Какие методы расчета амортизации знаете?

12.Какие аргументы имеет функция АМОРУМ()?

13.Какие аргументы имеет функция АМОРУВ()?

14.Укажите соответствие метода расчета функции АПЛ().

15.Укажите соответствие метода расчета функции АСЧ().

16.Укажите соответствие метода расчета функции ФУО().

17.Укажите соответствие метода расчета функции ДДОБ().

18.Укажите соответствие метода расчета функции ПУО().

Список рекомендуемой литературы

1.Степанов, А.Н. Информатика. Базовый курс: учеб. пособие для студентов вузов/ А.Н. Степанов. - СПб.: Питер, 2010. -720 с.

2.Информатика. Базовый курс: учеб. пособие для студентов втузов/ под ред. С.В. Симоновича.- СПб.: Питер, 2012. -640 с.

4.Агальцов, В.П. Информатика для экономистов/ В.П. Агальцов. – М.: Форум, 2012. – 448 с.

5.Финансовые функции MS Excel. [Электронный ресурс]. – Режим доступа: http://office.microsoft.com.

19

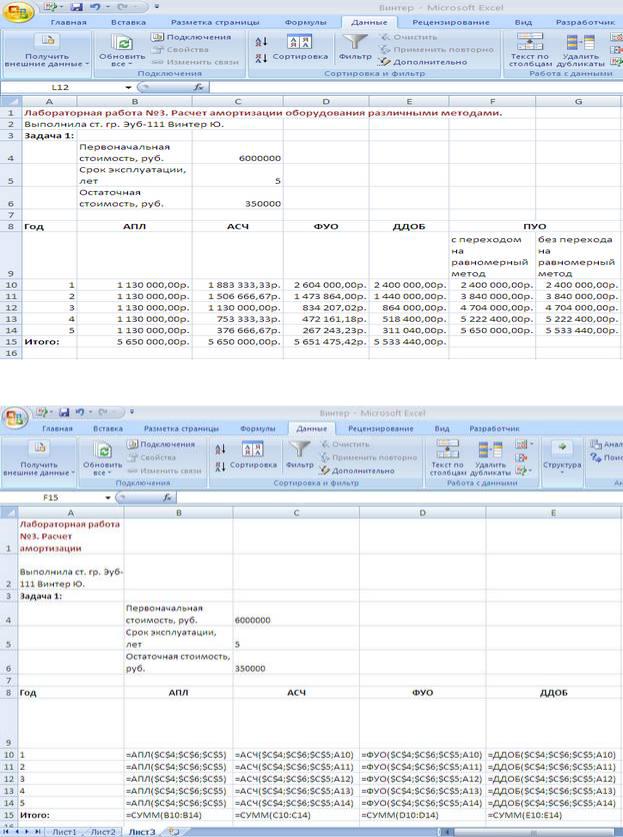

Приложение А

Пример оформления рабочего листа

Рисунок А.1 – Рабочий лист в режиме отображения значений

Рисунок А.2 – Рабочий лист в режиме отображения формул