-

Предмет и основные методы анализа хозяйственной деятельности бюджетных учреждений

Хозяйственная деятельность бюджетных организаций является сложным объектом исследования, который изучается такими науками, как экономическая теория, макро- и микроэкономика, планирование, финансы., статистика и др.

Непосредственным предметом анализа хозяйственной деятельности являются причинно-следственные связи, составляющие основу экономических отношений, возникающих и складывающихся на уровне отдельных бюджетных организаций в ходе выполнения ими своих функций. Анализ хозяйственной деятельности изучает процесс формирования и причины (факторы) изменения результатов деятельности бюджетных организаций. При помощи анализа объясняется механизм действия факторов, даются качественная оценка и количественное измерение силы их влияния на результативные экономические показатели деятельности бюджетных организаций, раскрывается сущность и объясняется содержание причин динамики их экономического развития.

В упрошенном виде причину можно рассматривать в качестве фактора а следствие — в качестве результативного показателя. Причинно-следственные связи, составляющие основу хозяйственной деятельности бюджетных организаций, многообразны и многочисленны. Всё это многообразие можно разделить на две большие группы. Первая группа - это детерминированные связи, вторая — стохастические.

Характерной особенностью детерминированных (функциональных) связей является то, что изменению фактора на единицу своего значения всегда соответствует изменение результативного показателя на строго определенную величину. Выделяют следующие виды таких причинно-следственных зависимостей:

• аддитивная зависимость — результативный показатель (РП) равен сумме или разности факторов (Ф):

или

или

;

(1.1)

;

(1.1)

• мультипликативная зависимость — результативный показатель равен произведению факторов:

;

(1.2)

;

(1.2)

• кратная (обратная) зависимость — показатель конструируется в виде частного фактора:

;

(1.3)

;

(1.3)

• смешанный тип связей – в формуле результативного показателя присутствует комбинация аддитивных, мультипликативных или кратных зависимостей:

;

(1.4)

;

(1.4)

Для стохастических (косвенных, опосредованных) связей характерно то, что одному и тому же изменению фактора могут соответствовать разные значения результативного показателя. Как правило, при стохастических связях изменение факторов вызывают средние изменения результативного показателя. Если формулы детерминированных экономических факторных моделей всегда функционально заданы, то при стохастических (неопределенных) зависимостях форма связи устанавливается при помощи специальных расчетов по формулам среднеквадратических отклонений.

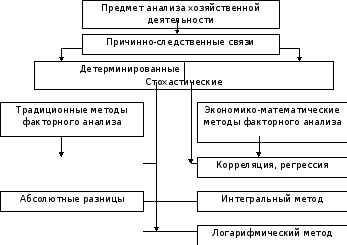

В зависимости от типов изучаемых связей (детерминированные или стохастические) применяются различные методы факторного анализа представленные на рисунке 1.2

Метод анализа - это способ познания и изучения хозяйственно-финансовой деятельности предприятия. Он должен отвечать следующим двум основным требованиям:

- каждое отдельно взятое явление (показатель) следует рассматривать и изучать во взаимосвязи и единстве с другими, участвующими в едином процессе. Например, при обособленном изучении показателя прибыли без увязки с другими показателями его вообще нельзя проанализировать. Можно только определить степень выполнения плана по прибыли, т. е. констатировать сам факт. Если же рассматривать показатель прибыли в совокупности с объемом реализации, уровнем себестоимости продукции, ее ассортиментом, суммой полученных и уплаченных штрафов и другими явлениями, то можно выявить все факторы и причины, положительно или отрицательно повлиявшие на размер полученной прибыли, и разработать соответствующие мероприятия. Вышесказанное относится к любому показателю, характеризующему деятельность предприятия;

- все явления (показатели) должны рассматриваться в движении, развитии. Например, если рассматривать размер полученной прибыли только за отчетный период, то нельзя определить, повысилась или снизилась эффективность работы предприятия. Сопоставление размера прибыли отчетного периода с предшествующими периодами позволит выявить стихийные изменения эффективности работы предприятия, определить причины этих изменений и наметить соответствующие мероприятия на будущее. Следовательно, деятельность предприятия рассматривается в прошлом, настоящем и будущем.

Рисунок 1.2 - Система методов факторного анализа хозяйственной деятельности