Лекции Эк. Пр. Алябушев

.pdfВ калькуляцию все издержки включаются согласно их назначению (кому и за что платим).

Пример статей калькуляции:

1)Сырье и материалы за вычетом возвратных отходов

2)Покупные изделия, полуфабрикаты и услуги сторонних организаций

3)Основная з/п производственных рабочих

4)Дополнительная з/п основных производственных рабочих (13-я з/п и квартальные премии)

5)Отчисления во внебюджетные фонды с основной и дополнительной з/п основных производственных рабочих.

6)Расходы на подготовку и освоение производства

7)Расходы на содержание и эксплуатацию оборудования

8)Цеховые расходы

9)Общезаводские расходы

10)Потери от брака

11) Непроизводственные расходы (на сбыт, упаковку, тару, доставку)

Типы с/с в зависимости от готовности продукции к ре-

ализации:

1.Технологическая с/с – сумма прямых затрат, связанных с производством данного вида продукции (1-5)

2.Цеховая с/с – технологическая + все затраты цеха, связанные с производством данного вида продукции (1-8).

3.Производственная с/с – включает все затраты, связанные с доведением продукции до готового состояния (1- 10)

4.Полная с/с – включает все затраты на производство и реализацию продукции (1-11).

Калькуляция может быть нормативной, плановой, фактической.

Смета – группировка затрат предприятия согласно экономическому назначению (ресурсы: материалы, труд, капитал).

Структура затрат в смете:

1)Материальные затраты

2)Затраты на оплату труда

3)Отчисления во внебюджетные фонды с фонда оплаты труда

4)Амортизация основных фондов

5)Прочие затраты

КЛАССИФИКАЦИЯ ЗАТРАТ

1. По возможности отнесения на конкретный вид продукции выделяют:

1.Прямые затраты – те, которые можно рассчитать на единицу продукции (з/п основных производственных рабочих, материалы…).

2.Косвенные затраты – те, которые не могут быть напрямую рассчитаны на единицу продукции. Они известны в общей сумме за период. Их относят пропорционально выбранной базе (административно-управленческие расходы, издержки в инфраструктуре производства, затраты в социальной сфере…).

Возможные базы распределения косвенных затрат:

1.Пропорционально выручке от каждого вида продукции

2.Пропорционально полным прямым затратам

3.Пропорционально з/п основных производственных рабочих

4.Пропорционально численности работающих

5.Пропорционально стоимости основных производственных фондов

6.Пропорционально затрачиваемому машинному времени И др.

2. По отношению к процессу производства выделяют:

1. Основные затраты – связаны с производством продукции.

2. Накладные затраты – не связаны с процессом производства.

3. С точки зрения зависимости от объема производства:

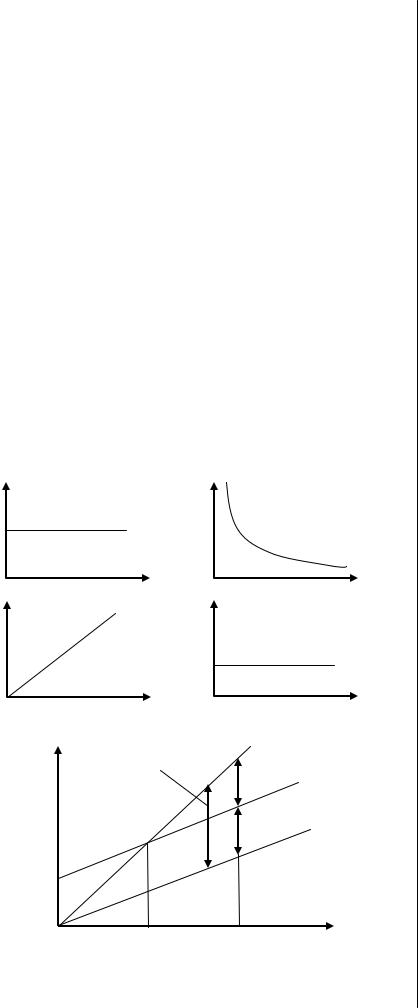

1.Переменные затраты (VC) – затраты, которые зависят от объема производства.

2.Постоянные затраты (FC) – затраты, которые не зависят от объема производства.

Чаще всего косвенные = накладные = постоянные. Но это далеко не всегда так!

График безубыточности – график, позволяющий определить минимальный объем производства и реализации продукции, при котором предприятие не имеет прибыли, но и не несет убытков. Минимальный объем = точка безубыточности.

Изд |

Изд |

FC |

AFC |

Изд |

|

Q Изд |

|

Q |

|

|

VC |

AVC |

|

|

|

Q |

|

Q |

|

Изд, |

|

TR |

|

|

МП |

|

|

|

|

TR |

Пр(Q1) TC |

||

|

|

|||

|

|

A |

FC(Q1) VC |

|

|

|

|

|

|

|

|

|

FC |

|

|

|

|

|

|

QA |

Q1 |

Q |

Qбез = FC/(P – AVC), МП на ед. = P – AVC

Преимущества метода:

1 – Контроль постоянных затрат 2 – Экономия времени и издержек на расчет себестоимости

3 – Возможность анализировать различные объемы выпуска 4 – Позволяет определить минимальный объем произ-

водства, требующийся для покрытия всех затрат

Системы учета затрат в себестоимости:

1. По полноте включения в себестоимость

1.1– Система учета полной себестоимости

1.2– Система direct-cost

2. По оперативности включения затрат в себестоимость

2.1– Система учета фактической себестоимости

2.2– Система standard-cost

(1.1)

Подразумевает учет всех затрат на производство (прямых и косвенных), косвенные при этом распределяются пропорционально по всей номенклатуре продукции.

(+)полностью соответствует законодательству РФ с точки зрения налогообложения

(+)корректная оценка стоимости НП и ГП

(–) в с/с включаются затраты, не связанные непосредственно с производством, в результате искажается рентабельность отдельных видов продукции (–) капитализация постоянных затрат в стоимости ГП

(–) сложность проведения анализа, контроля и планирования затрат

(1.2)

Система, основанная на учете неполной с/с, то есть с/с формируется только под воздействием VC. FC вычитаются целиком из МП и получается операционная прибыль.

Маржинальная прибыль (МП) – вклад в покрытие посто-

янных затрат, которая рассчитывается как разница между выручкой от реализации и переменными затратами.

(+)контроль за FC

(+)позволяет определить минимальную цену

(+)позволяет определить минимальный объем продаж

(+)возможность сравнения различных производственных программ

(–) не соответствует законодательству РФ с точки зрения налогообложения

(–) сложность деления затрат на VC и FC

(2.1)

Предполагает включение в с/с всех затрат по факту.

(+) позволяет с течением времени определить фактическую стоимость НП и ГП (–) трудоемкость и запаздывание

(2.2)

При этой системе учет затрат в течение месяца ведется по плановым (стандартным) затратам. Фактические отклонения от плановых затрат списываются в конце отчетного периода на финансовые результаты.

(+) позволяет сравнивать фактические затраты и стандартные, выявлять перерасходы и возможные экономии

(–) трудоемкость и ограниченное соответствие законодательству в области налогообложения

Пути снижения себестоимости

1 – Выбор оптимального поставщика

2 – Повышение производительности имеющихся производственных мощностей 3 – Улучшение использования материалов

4 – Использование новых технологий

5 – Снижение уровня косвенных и накладных затрат

Прибыль и рентабельность

Прибыль – конечный финансовый результат деятельности предприятия, представленный в денежном выражении, как разница между полученным доходом и произведенными затратами.

Функции прибыли:

1 – Стимулирующая

2 – Распределительная (прибыль формирует бюджеты всех уровней)

3 – Информационная (оценка экономического эффекта)

Виды прибыли:

1.По экономическому содержанию

1.1– Экономическая

1.2– Бухгалтерская

2.С точки зрения бухгалтерского учета

2.1– Валовая прибыль

Выр–НДС–Акц-С/С 2.2 – Прибыль от продаж

Пвал–Ру-Рк

2.3 – Прибыль до налогообложения

Пот пр+ Од+Вд–Ор-Вр

2.4 – Прибыль после налогообложения

Пдо н/о–Нс пр

2.5 – Чистая прибыль

Ппосле н/о±Чд и р

2.6 – Нераспределенная прибыль

Пчистая–Див

Чрезвычайные доходы и расходы – поступления (убыт-

ки) возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.

валовая прибыль в торговле = МП

Операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

доход, полученный организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционными расходами являются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

прочие операционные расходы.

Всостав доходов от внереализационных операций

включаются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном го-

ду;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов (за исключением внеоборотных активов);

прочие внереализационные доходы.

Всостав убытков (потерь) от внереализационных опера-

ций включаются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов (за исключением внеоборотных активов);

прочие внереализационные расходы.

Внешние и внутренние факторы, влияющие на при-

быль:

Рентабельность – один из показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов в процессе производства и реализации продукции.

R |

Пр |

100% |

|

|||

|

|

|||||

|

|

|

З |

|

||

Виды рентабельности: |

|

|||||

1) Рентабельность продукции |

||||||

R |

|

|

Пр _ от _ реал |

|

100% |

|

|

|

|

с / с |

|||

|

|

|

|

|

||

2) Рентабельность продаж |

||||||

R |

|

Пр _ от _ реал |

100% |

|||

|

|

Выр |

||||

|

|

|

|

|

||

3) Рентабельность производства (производственных фондов или совокупных активов)

R |

Пр |

100% |

ОПФ ОбС |

4) Рентабельность основных фондов

R ОПФПр 100%

Пути повышения эффективности

5) Рентабельность оборотных средств

R ОбСПр 100%

6) Рентабельность собственного капитала

R ЧПСК 100%