9.4. Применение методов маркетингового анализа для прогнозирования рыночных тенденций

Рассмотрим пример использования комплексного маркетингового анализа при решении задачи прогнозирования объема продаж товаров (услуг) конкретной организации для планирования объема закупок и оценки риска принятия решения. При этом на рынке нет организаций-монополистов, поведение которых диктовало бы рыночную ситуацию - на рынке присутствует много мелких и средних организаций.

Этап I. Отбор факторов, влияющих на объем продаж.

Прогнозирование начнем с подбора таких факторов, то есть мы создаем гипотезу о наличии факторов, влияющих на поведение кривой продаж.

Подбор факторов производится экспертным путем. Экспертам предлагается назвать факторы, относящиеся как к внешним (факторы "внешней среды маркетинга" организации), так и внутренним (факторы "внутренней среды маркетинга" организации), которые оказывают влияние на поведение продаж и динамика которых, выраженная математически, известна на том же промежутке, что и объем продаж.

Среди «внешних» факторов эксперты могут назвать курс валют, емкость потребительского сегмента, суммарные продажи на сегменте, динамику численности конкурентов, удовлетворенность сегмента товарами на рынке и др. К «внутренним» факторам среды маркетинга организации эксперты могут отнести наличие товарного запаса, эффективность работы штата менеджмента организации, затраты на рекламу или тип рекламного сообщения, изменение способа позиционирования товара, изменение количества дистрибьюторов товара и др.

Число выбираемых факторов не ограничено, чем больше их будет на первом этапе, тем лучше, это определит более точный результат в прогнозировании. В данном примере (Таблица 4.14). после обработки результатов экспертного анализа были выбраны три абстрактных фактора, которые мы обозначим F1, F2, F3.

Таблица 4.48

Подбор факторов (F1-F3), которые влияют на изменение объема продаж (Q)

|

Месяц |

Q |

F1 |

F2 |

F3 |

|

Март |

23 |

22 |

12 |

223 |

|

Апрель |

34 |

34 |

2 |

456 |

|

Май |

55 |

45 |

3 |

556 |

|

Июнь |

34 |

56 |

67 |

456 |

|

Июль |

22 |

77 |

34 |

567 |

|

Август |

34 |

99 |

22 |

560 |

|

Сентябрь |

44 |

102 |

33 |

334 |

|

Октябрь |

45 |

111 |

89 |

456 |

|

Ноябрь |

56 |

122 |

11 |

678 |

Этап II. Выделение "факторов влияния".

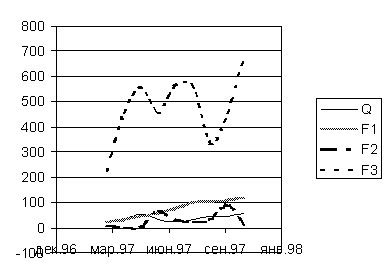

Теперь необходимо разобраться в том, какие из выбранных факторов ("факторы влияния") действительно оказывают влияние на изменение объема продаж, а какие нужно просто "отбросить" из рассмотрения. Критерием такого соответствия, безусловно, можно считать коэффициент корреляции, который показывает, насколько близки тенденции двух факторов (в данном случае - насколько связано распределение во времени факторов F1-F3 (см. рис. 4.7).

Март Июнь

Сентябрь

Рис. 4.21.Динамика исследуемых факторов

Ниже представлены значения коэффициента корреляции между объемом продаж (Q) и факторами (F1, F2, F3) (Таблица 4.15).

Из расчета видно, что по коэффициенту корреляции в данном примере "факторами влияния" будут F1 и F3, а фактор F2 можно отбросить из рассмотрения.

Таблица 4.49

Отбор "факторов влияния" по коэффициенту корреляции

|

|

CORR F1 |

CORR F2 |

CORR F3 | |

|

0,462 |

-0,057 |

0,458 | ||

|

Дата |

Q |

F1 |

F2 |

F3 |

|

Март |

23 |

22 |

12 |

223 |

|

Апрель |

34 |

34 |

2 |

456 |

|

Май |

55 |

45 |

3 |

556 |

|

Июнь |

34 |

56 |

67 |

456 |

|

Июль |

22 |

77 |

34 |

567 |

|

Август |

34 |

99 |

22 |

560 |

|

Сентябрь |

44 |

102 |

33 |

334 |

|

Октябрь |

45 |

111 |

89 |

456 |

|

Ноябрь |

56 |

122 |

11 |

678 |

Коэффициент корреляции может быть рассчитан, например, с помощью программного пакета MS Excel, в котором подобный расчет реализуется функцией "CORREL".

Этап III. Линейное прогнозирование "факторов влияния".

В нашем примере мы имеем динамику "факторов влияния" и объема продаж на период с марта по ноябрь. Мы прогнозируем по времени поведение каждого из "факторов влияния", линейная тенденция для факторов, рассматриваемых в примере, представлена в таблице 4.16. Здесь использовано линейное предсказание, реализуемое функцией "FORECAST" в пакете MS Excel.

Таблица 4.50

Реализация линейного прогнозирования "факторов влияния"

|

Дата |

F1 |

F3 |

|

Март |

22 |

223 |

|

Апрель |

34 |

456 |

|

Май |

45 |

556 |

|

Июнь |

56 |

456 |

|

Июль |

77 |

567 |

|

Август |

99 |

560 |

|

Сентябрь |

102 |

334 |

|

Октябрь |

111 |

456 |

|

Ноябрь |

122 |

678 |

|

Декабрь |

140 |

599 |

|

Январь след. года |

153 |

577 |

|

Февраль след.года |

166 |

584 |

|

Март след.года |

177 |

613 |

Этап IV. Прогнозирование продаж по прогнозу "факторов влияния".

Очевидно, что мы не можем прогнозировать продажи, используя только саму тенденцию продаж во времени, это как раз и рассматривалось бы как "прогнозирование фактора по самому фактору". Но у нас имеется тенденция "факторов влияния", которая по своей сущности определяет поведение тенденции продаж, как это следует из рассчитанного нами коэффициента корреляции. И именно эта предсказанная тенденция позволяет нам прогнозировать объем продаж в соответствии со значениями данных факторов (Таблица 4.17).

Таблица 4.51

Прогнозирование продаж по прогнозу "факторов влияния"

|

Дата |

Q |

Q TREND |

F1 |

Q1 TREND |

F3 |

Q3 TREND |

|

Март |

23 |

|

22 |

|

223 |

|

|

… |

… |

|

… |

|

… |

|

|

Ноябрь |

56 |

|

122 |

|

678 |

|

|

Декабрь |

|

46,3 |

140 |

48,9 |

599 |

43,7 |

|

Январь следующего года |

|

44,9 |

153 |

47,7 |

577 |

42,1 |

|

Февраль следующего года |

|

45,2 |

166 |

47,7 |

584 |

42,7 |

|

Март следующего года |

|

55,0 |

177 |

69,8 |

613 |

40,2 |

Этап V. Оценка риска прогнозирования

Необходимо учесть, что прогнозирование ведется с целым рядом допущений, которые могут сильно повлиять на наш прогноз:

в наше исследование может не попасть фактор, оказывающий серьезное влияние на продажи;

в данном случае используется линейное прогнозирование, а тенденция может оказаться значительно сложнее;

расчет прогнозного значения производился, как среднеарифметическое от спрогнозированных по факторам значений без учета уровня корреляции соответствующего фактора.

Эти допущения, безусловно, снижают точность прогнозирования. Более того, прогнозирование периодов, последующих за декабрем текущего года в нашем примере ведется на основе не проверенных временем значений, а значений также спрогнозированных математически. То есть, чем на более длительный период времени мы пытаемся сделать прогноз, тем более не точны будут прогнозируемые значения.

Указанные выше ограничения указывают на необходимость расчета величины "риска прогнозирования". В случае нашей методики эту погрешность можно оценить как "риск прогнозирования" по соотношению между спрогнозированным значением тенденции продаж (Q TREND) и прогнозными значениями продаж от каждого "фактора влияния" (Q1 TREND и Q3 TREND). Реализация расчета "риска прогнозирования" (var) на основе пакета MS Excel представлена ниже.

Таблица 4.52

Результаты оценки "риска прогнозирования" (var) на основе пакета MS Excel

|

Дата |

Q TREND |

F1 |

Q1 TREND |

F3 |

Q3 TREND |

var |

|

Декабрь текущего года |

46,3 |

140 |

48,9 |

599 |

43,7 |

6% |

|

Январь следующего года |

44,9 |

153 |

47,7 |

577 |

42,1 |

6% |

|

Февраль следующего года |

45,2 |

166 |

47,7 |

584 |

42,7 |

6% |

|

Март следующего года |

55,0 |

177 |

69,8 |

613 |

40,2 |

27% |

"Риск прогнозирования" может быть учтен в объемах закупки услуги или объеме подготовленной услуги (численность наемного штата специалистов) как прямая величина процента от объема продаж. То есть в нашем примере, рекомендуется запланировать на декабрь текущего года продажи с учетом риска прогнозирования в объеме:

Q = Q TREND* var = 46,3 * 0,94 = 43,5. (4.0)

Таким образом, рассчитанная величина риска снижает планируемый нами объем продаж.

Полная схема "факторного линейного прогнозирования" объема продаж представлена в нижеприведенной таблице.

Таблица 4.53

Полная схема "факторного линейного прогнозирования" объема продаж

|

|

0,46 |

CORR F1 |

0,06 |

CORR F2 |

0,46 |

CORR F3 |

| ||

|

Дата |

Q |

Q TREND |

F1 |

Q1 TREND |

F2 |

Q2 TREND |

F3 |

Q3 TREND |

var |

|

Март |

23 |

- |

22 |

- |

12 |

- |

223 |

- |

- |

|

Апрель |

34 |

- |

34 |

- |

2 |

- |

456 |

- |

- |

|

Май |

55 |

- |

45 |

- |

3 |

- |

556 |

- |

- |

|

Июнь |

34 |

- |

56 |

- |

67 |

- |

456 |

- |

- |

|

Июль |

22 |

- |

77 |

- |

34 |

- |

567 |

- |

- |

|

Август |

34 |

- |

99 |

- |

22 |

- |

560 |

- |

- |

|

Сентябрь |

44 |

- |

102 |

- |

33 |

- |

334 |

- |

- |

|

Октябрь |

45 |

- |

111 |

- |

89 |

- |

456 |

- |

- |

|

Ноябрь |

56 |

- |

122 |

- |

11 |

- |

678 |

- |

- |

|

Декабрь |

- |

46,3 |

140 |

48,9 |

- |

- |

599 |

43,7 |

6% |

|

Январь следующего года |

- |

44,9 |

153 |

47,7 |

- |

- |

577 |

42,1 |

6% |

|

Февраль следующего года |

- |

45,2 |

166 |

47,7 |

- |

- |

584 |

42,7 |

6% |

|

Март следующего года |

- |

55,0 |

177 |

69,8 |

- |

- |

613 |

40,2 |

27% |

Приведенная схема анализа позволяет оценить или представить весь метод в комплексе: от отбора "факторов влияния" до расчета прогнозных значений объема продаж.

Таким образом, для повышения обоснованности принятия маркетинговых решений по определению объема продаж на перспективу, на основе экспертных мнений были определены факторы, влияющие на объем продаж, затем по коэффициенту корреляции были исключены факторы, влияние которых оказалось незначительным, осуществлено прогнозирование значений «факторов влияния», и на их основе осуществлен прогноз объема продаж. Кроме того, была проведена оценка риска прогнозирования, и, с ее учетом, рассчитан объем продаж.