3.4 Учет формирования чистой прибыли.

В 2007 году ООО «НОБЕЛЬ»получило выручку от продажи товаров в сумме 1180 000 руб. (в том числе НДС - 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб., расходы на продажу товаров - 170 000 руб. Бухгалтер сделал проводки:

Дебет 62 Кредит 90-1

- 1180 000 руб. - отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС"

- 180 000 руб. - начислен НДС;

Дебет 90-2 Кредит 41

- 600 000 руб. - списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44

- 170 000 руб. - списаны расходы на продажу;

Дебет 90-9 Кредит 99

- 230 000 руб. (1 180 000 - 180 000 - 600 000 - 170 000) - отражена прибыль от продаж.

31 декабря 2007 года бухгалтер должен закрыть все субсчета к счету 90.

Дебет 90-1 Кредит 90-9

- 1180 000 руб. - закрыт субсчет 90-1 по окончании года;

Дебет 90-9 Кредит 90-2

- 770 000 руб. (600 000 + 170 000) - закрыт субсчет 90-2 по окончании года;

Дебет 90-9 Кредит 90-3

- 180 000 руб. - закрыт субсчет 90-3 по окончании года.

Каждый месяц бухгалтер определял финансовый результат, сопоставляя обороты по счетам 90 и 91. Этот результат он списывал на счет 99 "Прибыли и убытки".

Результат от обычных видов деятельности он отражал так:

Дебет 90-9 Кредит 99

- отражена прибыль от обычных видов деятельности;

Дебет 99 Кредит 90-9

- отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности бухгалтер отражал так:

Дебет 91-9 Кредит 99

- отражена прибыль от прочих видов деятельности;

Дебет 99 Кредит 91-9

- отражен убыток от прочих видов деятельности.

По итогам 2007 года ООО «НОБЕЛЬ»получило:

- прибыль от обычных видов деятельности (кредитовый оборот по счету 99) в сумме 230 000 руб.;

- убыток от прочих видов деятельности (дебетовый оборот по счету 99) в сумме 1600 руб.

Кроме того, фирма начислила налог на прибыль в сумме 72 000 руб. и заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2007 года в учете будет числиться прибыль в сумме 154 900 руб. (230 000 - 1600 - 72 000 - 1500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

Это будет отражено в учете записью:

Дебет 99 Кредит 84 - 154 900 руб. - списана чистая (нераспределенная) прибыль 2008 года.

3.5. Резервы повышения финансовых результатов деятельности предприятия.

Важными факторами роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда, компетентность руководства.

Основные резервы увеличения прибыли следующие:

- при стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объёмы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров;

- на величину прибыли от реализации продукции влияет состав и размер не реализованных остатков на начало и конец отчётного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли;

- резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление;

- снижение материалоёмкости и трудоёмкости;

- внедрение новых технологий и оборудования;

- усовершенствование организационной структуры предприятия, снижение трудовых затрат;

- повышение качества продукции и оптимизация ассортимента;

- увеличение оборачиваемости оборотных средств.

ЗАКЛЮЧЕНИЕ

Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение финансовых результатов своей деятельности.

Учет финансовых результатов деятельности ООО «НОБЕЛЬ» имеет важное значение в условиях рыночной экономике.

В курсовой работе показано, что ООО «НОБЕЛЬ» является успешно развивающейся компанией. Производство является прибыльным и рентабельным. руководство компании постоянно проводит работы, стимулирующие развитие предприятия.

На изменение финансовых результатов влияют следующие факторы: объём реализации, себестоимость, ассортимент.

Таким образом, с целью увеличения финансовых результатов предлагается разработать на предприятии комплекс мер:

- основной путь увеличения прибыли от реализации продукции состоит в снижении материальных затрат;

- снижение материалоёмкости и трудоёмкости;

- внедрение новых технологий и оборудования;

- повышение качества продукции;

- оптимизация ассортимента;

- увеличение оборачиваемости оборотных средств.

Повысить рентабельность и прибыль предприятие сможет, выполняя данные рекомендации.

СПИСОК ЛИТЕРАТУРЫ:

1. Гражданский кодекс РФ. Часть II.

2. Налоговый кодекс РФ. Части I и II.

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ (в ред. Федерального закона от 30.06.2003 г. №86-ФЗ).

4.План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия

5.Бакаев А.С. Годовая бухгалтерская отчетность организации: подходы и комментарии к основанию. М.: бухгалтерский учет, 2007г.

6. Воронина Л.И. Основы бухгалтерского учета и аудита. В 2-х частях: Учебное пособие. Ч1: основы бухгалтерского учета. М.: ПРИОР, 2007г.

7. Кирьенова З.В. Теория бухгалтерского учета: учебник. 2 изд.; перераб. и дополнения - М.: Финансы и статистика, 2006г.

8. Хабарова Л.П. Формирование финансовых результатов в бухгалтерском и налоговом учете. М.: Бухгалтерский учет, 2007г.

9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ. М.: ИНФРА М., 2006г. 176с.

10.Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. М.: ИНФРА-М, 2006г. 342с.

11. Волков Н.Г. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет. 2007г. - 12.

12.Зайцев Н.Л. Экономика, организация и управление предприятием. - М.: Инфра-М, 2004.

13.Касьянова Г.Ю. Выявление на счетах бухгалтерского учета финансового результата деятельности организации и формирование баланса // Налоговый вестник. – 2005. - №1. – С. 21-29.

14.Макаров В.Г. Теория бухгалтерского учета. - М.: Финансы и статистика, 2002.

15.Донцов Л.В., Никифоров Н.А. Комплексный анализ бухгалтерской отчетности М.: Дело и сервис, 2005г.

16.Ефимова О.В. Анализ финансово хозяйственной деятельности предприятия М.: Дело и сервис, 2006г.

17.Малявкина Л.И. Учет и налогообложение операций по оптовой продаже товаров / Бухгалтерский учет. – 2002. - №15. – С. 28-32.

18.Малявкина Л.И. Учет продаж в многопрофильных организациях / Бухгалтерский учет. – 2003. - №23. – С. 14-18.

19. Пронина Е.А. Деятельность подрядной организации: признание дохода и определение финансового результата // Аудиторские ведомости. – 2004. - №11. – С. 37-42.

Приложения.

ПРИЛОЖЕНИЕ 1.

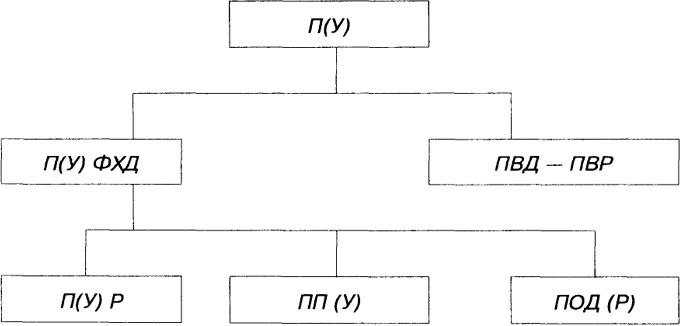

Структура формирования общего финансового результата в условиях рыночной экономики.

Схема 6.1. Формирование общего финансового результата

Здесь П(У) - прибыль (убыток) отчетного периода;

П(У) ФХД - прибыль (убыток) от финансово-хозяйственной деятельности;

ПВД - прочие внереализационные доходы;

ПВР - прочие внереализационные расходы;

П(У) Р - прибыль (убыток) от реализации;

ПП(У) - проценты к получению (к уплате);

ПОД (Р) - прочие операционные доходы (расходы).

Приложение 2.

Отчет о прибылях и убытках

|

за |

|

20 |

|

г. |

Коды | ||||||||||

|

Форма по ОКУД |

0710002 | ||||||||||||||

|

Дата (число, месяц, год) |

|

|

| ||||||||||||

|

Организация |

|

по ОКПО |

| ||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

| |||||||||||||

|

Вид экономической деятельности |

|

по ОКВЭД |

| ||||||||||||

|

Организационно-правовая форма/форма собственности |

|

|

|

| |||||||||||

|

|

по ОКОПФ/ОКФС |

|

| ||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) | |||||||||||||

|

|

|

За |

|

|

За |

|

| ||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 | ||||||||

|

|

|

|

|

|

|

|

| ||||||||

|

|

Выручка 5 |

|

| ||||||||||||

|

|

Себестоимость продаж |

( |

|

) |

( |

|

) | ||||||||

|

|

Валовая прибыль (убыток) |

|

| ||||||||||||

|

|

Коммерческие расходы |

( |

|

) |

( |

|

) | ||||||||

|

|

Управленческие расходы |

( |

|

) |

( |

|

) | ||||||||

|

|

Прибыль (убыток) от продаж |

|

| ||||||||||||

|

|

Доходы от участия в других организациях |

|

| ||||||||||||

|

|

Проценты к получению |

|

| ||||||||||||

|

|

Проценты к уплате |

( |

|

) |

( |

|

) | ||||||||

|

|

Прочие доходы |

|

| ||||||||||||

|

|

Прочие расходы |

( |

|

) |

( |

|

) | ||||||||

|

|

Прибыль (убыток) до налогообложения |

|

| ||||||||||||

|

|

Текущий налог на прибыль |

( |

|

) |

( |

|

) | ||||||||

|

|

в т.ч. постоянные налоговые обязательства (активы) |

|

| ||||||||||||

|

|

Изменение отложенных налоговых обязательств |

|

| ||||||||||||

|

|

Изменение отложенных налоговых активов |

|

| ||||||||||||

|

|

Прочее |

|

| ||||||||||||

|

|

Чистая прибыль (убыток) |

|

| ||||||||||||

Форма 0710002 с. 2

|

|

|

За |

|

|

За |

|

| ||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 | ||||

|

|

|

|

|

|

|

|

| ||||

|

|

СПРАВОЧНО |

|

| ||||||||

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|

| ||||||||

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|

| ||||||||

|

|

Совокупный финансовый результат периода 6 |

|

| ||||||||

|

|

Базовая прибыль (убыток) на акцию |

|

| ||||||||

|

|

Разводненная прибыль (убыток) на акцию |

|

| ||||||||

|

Руководитель |

|

|

|

Главный бухгалтер |

|

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

(подпись) |

|

(расшифровка подписи) |

|

“ |

|

” |

|

20 |

|

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

ПРИЛОЖЕНИЕ 3.

Последовательность

показателей финансовых результатов.