Тема 7. Теоретические основы кредита и его формы

При изучении данной темы следует определить роль кредита в современных условиях, предпосылки и необходимость его возникновения, основные отличия кредитных и денежных отношений, функции кредита, структура кредита (субъекты кредитных отношений, стадии движения кредита, законы движения кредита). Формы и виды кредита. Основными формами кредита в настоящее время являются: банковский, коммерческий, государственный, потребительский, лизинг. При изучении каждой из этих форм необходимо установить причины возникновения кредитной сделки, ее характер, определить объем кредитования, участников, порядок обеспечения возвратности кредита, принципы кредитования, порядок выдачи и погашения кредита, оформление кредитной сделки. Виды кредита по срокам погашения и объектам кредитования: бюджетный, вексельный, налоговый, рамбурсный, рамочный и др.

В целом, в процессе изучения данной темы необходимо изучить основные положения и рекомендации по организации современного кредитного процесса.

Формула для определения учетной (дисконтной) цены векселя:

Формула для определения учетной (дисконтной) цены векселя:

![]()

где: Уцв — учетная (дисконтная) цена векселя на момент его продажи (учета банком);

НС — номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок.

Д — количество дней до момента его погашения векселедателем;

Усв — годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

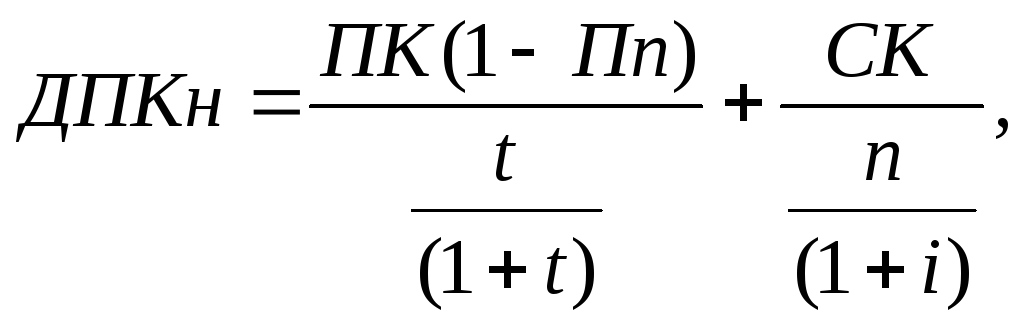

Формула для определения суммы денежного потока по долгосрочному банковскому кредиту, приведенная к настоящей стоимости:

где: ДПКн — сумма денежного потока по долгосрочному банковскому кредиту, приведенная к настоящей стоимости;

ПК — сумма уплачиваемого процента за кредит в соответствии с годовой его ставкой;

СК — сумма полученного кредита, подлежащего погашению в конце кредитного периода;

Нп — ставка налога на прибыль, выраженная десятичной дробью;

i — годовая ставка процента за долгосрочный кредит, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется расчет процентных платежей, в общем, обусловленном периоде времени.

Формула для определения суммы денежного платежа по лизингу (аренде) активов приведенная к настоящей стоимости.

где: АП — сумма авансового лизингового платежа предусмотренного условиями лизингового соглашения;

ЛП — годовая сумма регулярного лизингового платежа за использование арендуемого актива.

Л.: [1], [5] — [8], [10] — [13], [17] — [19].

НД.: [1], [6], [7], [13], [15].

Тема 8. Организация банковского кредитования

Изучение данной темы следует начинать с ознакомления с Положением о банковском кредитовании. Следует помнить, что взаимоотношения между заемщиком и кредитором строятся на основе кредитного договора, его значение и содержание должны быть основательно изучены, необходимо рассмотреть виды кредитных договоров, их структуру в зависимости от вида и срока кредита. Обратить внимание на методы кредитования предприятий и организаций различных отраслей народного хозяйства. Особенности кредитования со специального ссудного счета и счета контокоррента, порядок определения и перечисления валового дохода на расчетный счет.

Следует подробно остановиться на вопросах оценки кредитоспособности заемщика, кредитном мониторинге, показать алгоритм расчета основных и дополнительных показателей кредитоспособности, применяемых банками, порядок отнесения предприятий и организаций к тому или иному классу кредитоспособности, порядок погашения кредита. Проверка материального обеспечения возвратности кредита. Методика начисления и уплаты процентов за кредит.

Формула для расчета средней величины задолженности за кредит за период начисления процентов:

![]()

где: Р1 — фактическая величина задолженности по кредиту на начало периода начисления процентов;

Р2 — фактическая величина на второй день периода начисления процентов;

Рп — фактическая величина на конец периода.

А = Р i п/Д,

где: А — сумма процентов за кредит;

i — процентная ставка платы за кредит, выраженная в десятичных дробях;

п — количество дней в периоде, за который начисляются проценты;

Д — количество дней в году.

Л.: [1], [5] — [8], [10] —[13], [17] – [19].

Н .: [1], [6], [7], [13], [15].