Тема 7. Статистика национального богатства

7.1. Понятие и состав национального богатства, задачи его статистического изучения

Национальное богатство – один из основных макроэкономических показателей, характеризующих общий итог экономического развития страны за продолжительный период времени.

До сих пор не существует единого определения понятия «национальное богатство». В Республике Беларусь показатель национального богатства рассчитывается по методологии баланса народного хозяйства (БНХ).

Согласно этой методологии национальное богатство – это совокупность материальных ресурсов, продуктов труда, накопленных поколениями и вовлеченных в экономический оборот природных ресурсов.

По методологии же СНС в состав национального богатства следует также включать чистые финансовые активы, т. е. разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны.

В широком смысле, в понятие национального богатства следует также включить накопленный населением страны научно-технический капитал.

Часть национального богатства, полученная в результате накопленного труда прошлых лет, овеществленного в материальных благах, составляет национальное имущество.

Объем и состав национального богатства непрерывно меняется, так как оно постоянно расходуется в процессе производственного, общественного и личного потребления и оно же постоянно восстанавливается и возрастает за счет производимого продукта, освоения природных ресурсов и т. д.

Статистика определяет и анализирует объем и состав национального богатства в денежном и натуральном выражении. Для характеристики отдельных элементов богатства и некоторой однородной их совокупности используются натуральные единицы измерения. Для определения всего национального богатства и отдельных его составных частей применяется стоимостное измерение.

Статистика национального богатства решает следующие задачи:

· уточнение самого понятия «национальное богатство»;

· разработка более детальной классификации его элементов;

· разработка индексов-дефляторов для ежегодной переоценки элементов национального богатства;

· увязка показателей наличия нефинансовых и финансовых активов как элементов национального богатства на начало и конец периода с системой показателей текущих счетов и счетов накопления.

· разработка методики оценки земли и других видов природных ресурсов, в том числе и ресурсов «человеческого» капитала;

· анализ динамики, состава и использования национального богатства и др.

7.2. Понятие активов и пассивов, их состав

Все виды материальных и нематериальных ресурсов, находящихся в распоряжении национальной экономики, называют экономическими активами.

Активы – объекты, в результате владения или использования которых собственник получает экономические выгоды, т. е. доход.

Выгоды могут быть различными. Например это могут быть выгоды от использования активов (здания, сооружения, оборудование и т. д.) в производстве, доходы от собственности (проценты, дивиденды и т. д.). Некоторые активы также являются средством сохранения богатства (драгоценные металлы, камни и т. д.).

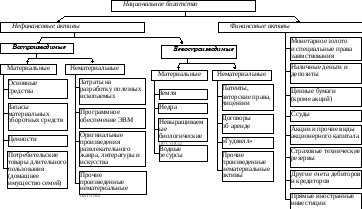

Все экономические активы подразделяются на нефинансовые и финансовые (рисунок 2).

Рисунок 2 – Схема национального богатства

Нефинансовые активы – это объекты, которые используются в экономической деятельности или служат средством сбережения и приносят экономические выгоды хозяйственным единицам, в распоряжении которых они находятся. В зависимости от происхождения такие активы подразделяются на произведенные и непроизведенные (или воспроизводимые и невоспроизводимые, соответственно), которые, в свою очередь, подразделяются на материальные и нематериальные.

Материальные произведенные нефинансовые активы создаются в результате производственных процессов.

Основные средства – это совокупность средств труда, которые функционируют в течение длительного времени и многократно применяются для производства товаров и оказания рыночных и нерыночных услуг.

Запасы материальных оборотных средств – это продукция, предназначенная для использования в промежуточном потреблении или для перепродажи без дальнейшей переработки.

Ценности – это товары значительной стоимости, являющиеся средством сбережения, стоимость которых не снижается относительно общего уровня цен (драгоценные металлы и камни, ювелирные изделия, произведения искусства, антикварные изделия и т. п.).

Затраты на разработку полезных ископаемых – это расходы на разведку нефти, газа и других полезных ископаемых.

Программное обеспечение ЭВМ – машинные программы, описание программ и вспомогательные материалы для системного и прикладного программного обеспечения.

Оригинальные произведения развлекательного жанра, литературы и искусства – оригиналы фильмов, музыкальных произведений, произведений литературы и искусства, радио и телевизионных программ.

Непроизведенные нефинансовые активы не являются результатом производственного процесса и подразделяются на материальные и нематериальные.

Земля – термин, под которым понимается земля под зданиями и сооружениями, возделываемая земля, земля для отдыха и связанные с ней поверхностные воды.

Недра состоят из разведанных запасов нефти, природного газа и других полезных ископаемых, пригодных для эксплуатации в современных условиях.

Невыращиваемые биологические ресурсы – это ресурсы, которые не культивируются преднамеренно (естественные леса, используемые для лесозаготовок, и дикие животные, убиваемые для мяса).

Водные ресурсы – водоносные пласты и иные грунтовые воды.

Патенты, авторские права, лицензии, договоры об аренде, «гудвилл» (его стоимость определяется исходя из того, что дает долгосрочную выгоду предприятию, например, репутация, название фирмы, деловые связи, торговая марка и т. д.) создаются вне процесса производства, право владения ими устанавливается путем соответствующих юридических или учетных действий.

Финансовые активы – это объекты, от которых в будущем ожидается получение прибыли. Большинству из них противостоят финансовые обязательства (требования), которые образуются в результате предоставления финансовых средств одной институционной единицей (кредитор) другой (дебитор).

Монетарное золото – золото, принадлежащее руководящим денежно-кредитным учреждениям, которое хранится в качестве финансового актива.

Специальные права заимствования – это международные резервные активы, созданные Международным валютным фондом.

Наличные деньги и депозиты – это банкноты и монеты страны и других государств, находящиеся в обращении, используемые для производства платежей.

Ценные бумаги – это векселя, облигации, долговые обязательства и другие финансовые активы, которыми торгуют на финансовых рынках.

Ссуды – финансовые активы, которые создаются в результате ссужения средств непосредственно должникам и которые удостоверяются непередаваемыми документами.

Акции и прочие виды акционерного капитала – это акционерные ценные бумаги, которые не предоставляют права на заранее определенный доход (дивиденды).

Страховые технические резервы – это активы держателей страховых полисов, страховых компаний, пенсионных фондов.

Другие счета дебиторов и кредиторов – это активы в виде торговых кредитов, авансов и т. п.

Справочно по каждому сектору экономики показываются иностранные инвестиции.