инф контрольная м

.doc

Московский государственный университет технологии и управления

Кафедра «Менеджмента»

Факультет «Экономики и предпринимательства»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Информационные технологии управления состояниями экономических объектов»

Выполнила студентка 3 курса СФО

Специальность 080502 Шифр 2236

Ф.И.О. Ляпин

Проверил ___________________________________

(Ф.И.О. преподавателя)

Вх. №___________ Дата рег.________________

Результаты проверки______________________

Филиал МГУТУ в г. Архангельске

2008 год

1. Вычисление регрессионных зависимостей.

1.1. Вычислить значения регрессионно - авторегрессионой зависимости Yk = Yk-1 + a * Xk + b для k = 1, 2, 3, 4, 5, если Xk = k , Y0 = 0, если a и b – первые ненулевые числа в последних 6 цифрах индивидуального шифра зачетной книжки студента.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1.2. Вычислить значения регрессионно-авторегрессионой зависимости Yk = Yk-1 + a * Xk + b для k = 1, 2, 3, 4, 5, если a и b – первые ненулевые числа в последних 6 цифрах индивидуального шифра зачетной книжки студента, Y0 = 0, a {Xk} = {10, 15, 20, 25, 30}.

а=3, в=6

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1.3. Вычислить значения авторегрессионной зависимости второго порядка Yk = a * Yk-1 + b * Yk-2, для k = 1, 2, 3, 4, 5, если a и b – первые ненулевые числа в последних 6 цифрах индивидуального шифра зачетной книжки студента, Y0 = 1, а Y-1 = 0.

а=3, в=6

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2. Идентификация регрессионных зависимостей.

2.1 . Построить систему линейных уравнений для нахождения коэффициентов а и b линейного уравнения регрессии: Yk = a * Xk + b + Hk, где Xk и Yk заданные значения рядов чисел, а Hk – нормально распределенные значения ряда некоррелированных случайных чисел для k = 1, … K.

![]()

![]()

![]() следовательно

следовательно

![]()

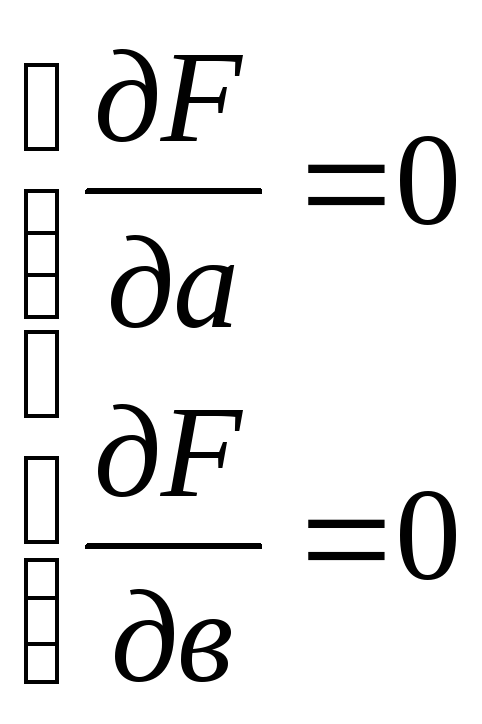

Для линейной функции F найдем частное произведение функции F, по переменным а и в и приравняем их к «0».

Возьмем производную от функции, где а - переменная величина, в – постоянная величина

![]()

![]()

![]()

![]()

![]()

![]()

Возьмем производную от функции, где а - постоянная величина, в – переменная величина

![]()

![]()

![]()

![]()

![]()

![]()

![]()

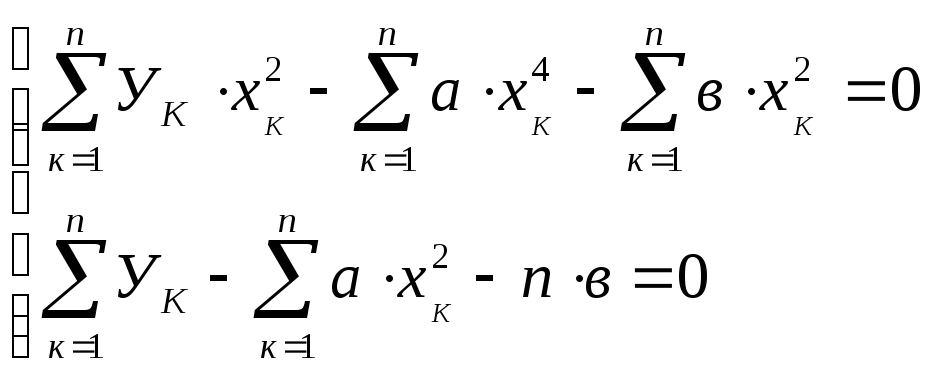

2.2. Построить систему линейных уравнений для нахождения коэффициентов а и b нелинейного регрессионной зависимости: Yk = a * Xk2 + b + Hk, где Xk и Yk заданные значения рядов чисел, а Hk – нормально распределенные значения ряда некоррелированных случайных чисел для k = 1, … K.

![]()

![]()

![]() следовательно

следовательно

![]()

Для линейной функции F найдем частное произведение функции F, по переменным а и в и приравняем их к «0».

Возьмем производную от функции, где а - переменная величина, в – постоянная величина

![]()

![]()

![]()

![]()

![]()

![]()

Возьмем производную от функции, где а - постоянная величина, в – переменная величина

![]()

![]()

![]()

![]()

![]()

![]()

![]()

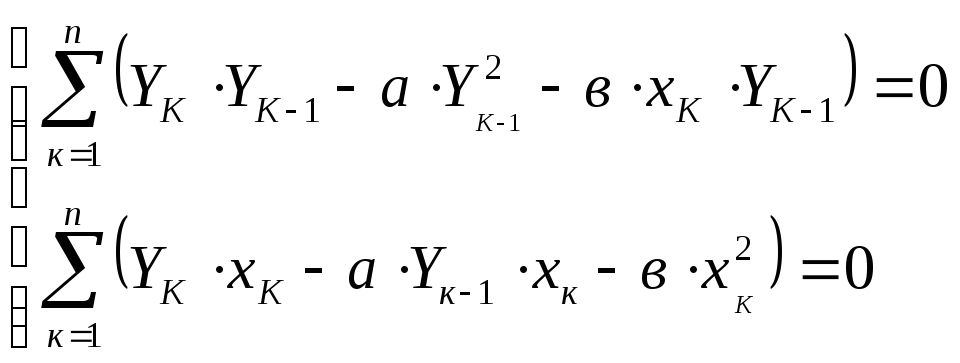

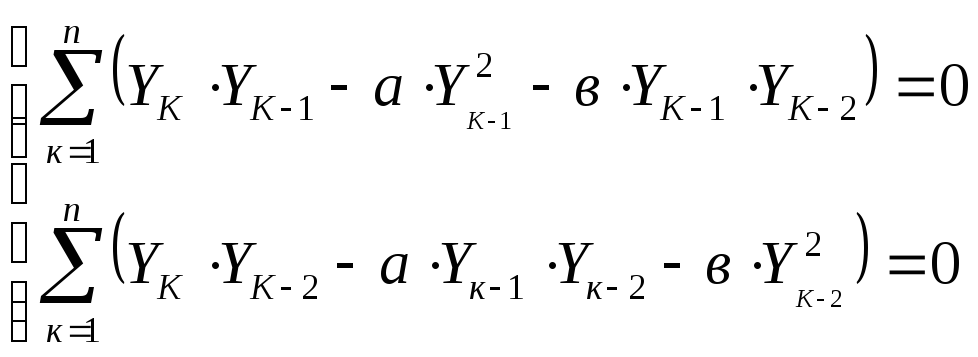

2.3. Построить систему линейных уравнений для нахождения коэффициентов а и b регрессионно-авторегрессионой зависимости: Yk = a * Yk-1 + b * Xk + Hk, где Xk и Yk заданные значения рядов чисел, а Hk – нормально распределенные значения ряда некоррелированных случайных чисел для k = 1, … K.

![]()

![]()

![]() следовательно

следовательно

![]()

Для линейной функции F найдем частное произведение функции F, по переменным а и в и приравняем их к «0».

Возьмем производную от функции, где а - переменная величина, в – постоянная величина

![]()

![]()

![]()

Возьмем производную от функции, где а - постоянная величина, в – переменная величина

![]()

![]()

![]()

2.4. Построить систему линейных уравнений для нахождения коэффициентов а и b авторегрессионной зависимости второго порядка Yk = a * Yk-1 + b * Yk-2 + Hk, где Xk и Yk заданные значения рядов чисел, а Hk – нормально распределенные значения ряда некоррелированных случайных чисел для k = 1, … K.

![]()

![]()

![]() следовательно

следовательно

![]()

Для линейной функции F найдем частное произведение функции F, по переменным а и в и приравняем их к «0».

Возьмем производную от функции, где а - переменная величина, в – постоянная величина

![]()

![]()

![]()

Возьмем производную от функции, где а - постоянная величина, в – переменная величина

![]()

![]()

![]()

3. Применение идентификации регрессионных зависимостей.

Предприятие производит выпуск продукции, количество которой Q зависит от управления (привлеченных средств) С. Различные варианты эмпирической зависимости Q = Q(C) даны в таблице. Варианты эмпирической зависимости соответствуют номеру столбца таблицы, содержащего данные Q. Выбор варианта для студента определяется последним номером его зачетной книжки.

|

|

Варианты |

|||||||||

|

C |

Q0 |

Q1 |

Q2 |

Q3 |

Q4 |

Q5 |

Q6 |

Q7 |

Q8 |

Q9 |

|

1 |

1 |

3 |

0 |

2 |

0 |

2 |

3 |

2 |

4 |

0 |

|

2 |

4 |

3 |

0 |

1 |

1 |

4 |

4 |

2 |

2 |

3 |

|

3 |

3 |

4 |

2 |

3 |

3 |

4 |

4 |

4 |

3 |

3 |

|

4 |

6 |

4 |

3 |

3 |

5 |

5 |

6 |

3 |

6 |

5 |

|

5 |

5 |

6 |

4 |

4 |

7 |

6 |

6 |

7 |

6 |

7 |

|

6 |

8 |

5 |

3 |

6 |

9 |

7 |

5 |

8 |

8 |

9 |

|

7 |

9 |

5 |

5 |

6 |

9 |

8 |

9 |

10 |

7 |

8 |

|

8 |

11 |

9 |

5 |

5 |

8 |

8 |

9 |

9 |

9 |

10 |

3.1. Задайте вид математической модели зависимости Q = Q(C) в виде линейного уравнения регрессии.

3.2. Определите его адекватность эмпирическим данным, используя критерии качества модели:

1) коэффициент корреляции COR;

2) D – коэффициент детерминации;

3) PR – критерий случайности (критерий поворотных точек);

4) DW – критерий независимости (Дарбина-Уотсона);

5) RS- критерий нормальности соответствия случайных остатков модели;

6) коэффициент T – статистики Стьюдента;

7) коэффициент F – статистики Фишера.

3.3. Подготовьте данные для расчетов средствами Excel, оформив соответствующий шаблон решения задачи.

1. Для определения а и в используется пункт меню сервис - анализ данных – регрессия. Коэффициент а и в указывается в таблице дисперсионный анализ в столбце коэффициент (коэффициент а – У пересечение, коэффициент в - с).

Q =2+0,83С

2. а) коэффициент корреляции COR.

Характеризует силу связи между величинами С и Q, если коэффициент больше 0, то связь прямая, т.е. с увеличением С увеличивается Q. COR<0, то связь обратная т.е. с увеличением Q – уменьшается

Чем ближе коэффициент корреляции по модулю к 1, тем сильнее связь.

Значение коэффициента корреляции указан, в таблице регрессионной статистики в строке множественный R.

COR=0,9 – связь прямая

б) D – коэффициент детерминации.

Характеризует тесноту связи между параметрами С и Q его значение указана в таблице регрессионной статистики строке R-квадрат, D=0,8 т.е. изменение значение Q, объясняется вариацией С на 80%. 20% - составляет факторы влияющие на величину Q, но в данную модель не включены.

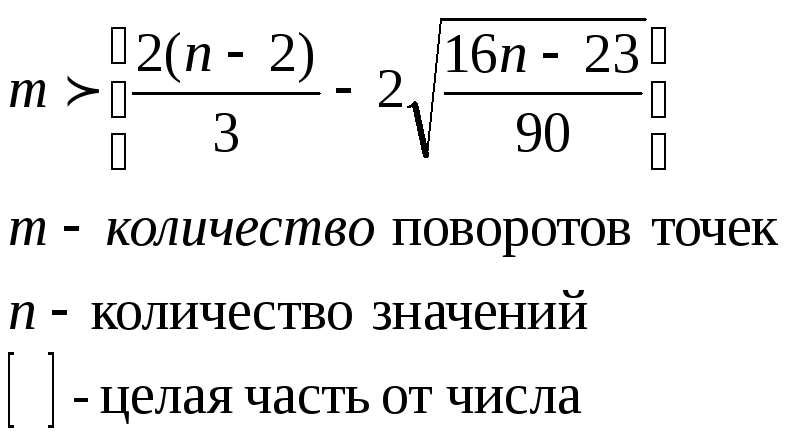

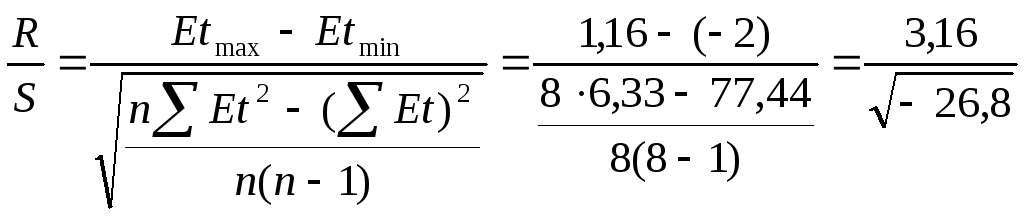

в) PR – критерий случайности (критерий поворотных точек)

Определяется по величине остатков

![]()

![]()

5>1,83 следовательно модель адекватна

|

Еt |

m |

Et2 |

Et-Et-1 |

(Et-Et-1)2 |

|

0,16 |

- |

0,25 |

- |

- |

|

0,33 |

1 |

0,03 |

0,16 |

0,02 |

|

-0,5 |

1 |

0,02 |

-0,83 |

0,69 |

|

0,66 |

1 |

0,29 |

1,16 |

1,36 |

|

-0,16 |

- |

0,62 |

-0,83 |

0,69 |

|

-2 |

1 |

0,79 |

-1,83 |

3,36 |

|

1,16 |

1 |

2,46 |

3,16 |

10,02 |

|

0,33 |

- |

3,06 |

-0,83 |

0,69 |

|

-8,88 |

5 |

6,33 |

0,16 |

16,86 |

г) DW – критерий независимости (Дарбина-Уотсона)

![]()

![]()

![]()

Так как

![]() и

попадает в интервал 1,08<

и

попадает в интервал 1,08<![]() <1,36,

то критерий ответа не дает.

<1,36,

то критерий ответа не дает.

д) RS- критерий нормальности соответствия случайных остатков модели

Свойство не

выполняется

Свойство не

выполняется

е) коэффициент T – статистики Стьюдента

определяется статистическим значением коэффициента регрессии tстатист.=2,08, tтабл.=2,36. значит tстат.>tтабл. коэффициент значим.

ж) коэффициент F – статистики Фишера

определяется статистическая значимость уравнения регрессии в целом

Fфак.=27,63, Fтаб.=5,32

Fфак.> Fтаб., то уравнение статистически значимо, модель адекватна.

Вывод: модель Q =2+0,83С в модель включены 80% факторов, оказывающих влияния на Q, связь между величинами С и Q прямая умеренная, модель адекватная.

4. Уравнения состояний производственных и коммерческих операций.

Вычислить динамику изменения количества Qt, продукции и чистой прибили NPROFt предприятия в течение 6 периодов при условии, что управление C (в виде суммы собственных О и заемных I вложений), постоянные ЕС и переменные ЕV затраты, цена Р продукции, коэффициент а возврата прибыли в производство и ставки налога taxt, taxНДС на прибыль и добавочную стоимость не изменяются. Текущее количество продукции зависит от количества продукции, полученного в течение не более трех предыдущих периодов (Qt = ƒ(Qt-1, Qt-2, Qt-3)), а налог на прибыль начисляется при условии, что она строга больше 0.

Различные варианты условий, соответствующие номеру столбца таблицы, приведены в ее строках. Выбор варианта для студента определяется последним номером его зачетной книжки.

|

Условия |

Вариант 6 |

|

C |

50 |

|

ЕС |

40 |

|

ЕV |

4 |

|

Р |

8 |

|

а |

0,6 |

|

taxНДС |

0,20 |

|

taxt |

0,50 |

Решение:

![]()

![]()

![]()

Q0=0

Q1=53,6

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

5. Оптимизация производственных и коммерческих операций.

В соответствии с вариантом (вариант задания определяется последней цифрой зачетной книжки студента):

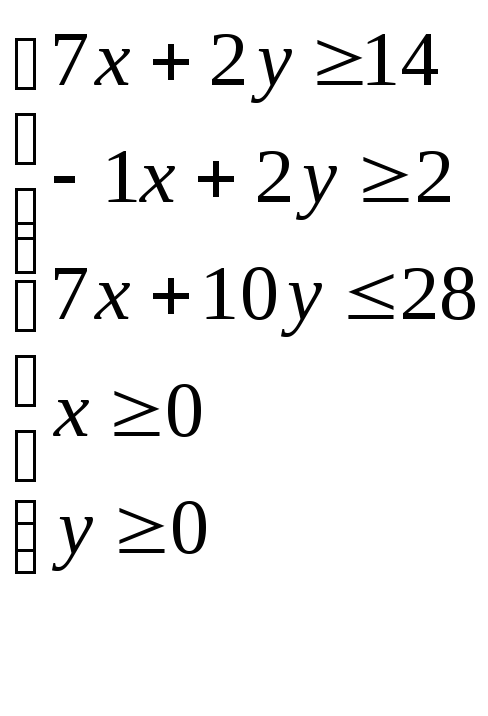

5.1. Найти графическое решение задачи линейного программирования.

5.2. Подготовить шаблон для решения задачи средствами Excel и отобразить необходимые команды в интерфейсе инструмента Поиск решения.

F = 3 х - 2 у

Графический способ решения.

Построим многоугольник решения (область допустимых значений), в одной из графических точек которого целевая функция может достигать своего минимального и максимального значения.

![]()

![]()

![]()

х 0 2 х 0 -2 х 0 4

у 7 0 у 1 0 у 2,8 0