1.5 Задачи финансовых служб в области управления оборотным капиталом

Наличие у предприятия собственного оборотного капитала, его состав и

структура, скорость оборота и эффективность использования во многом

предопределяют финансовое состояние хозяйствующего субъекта и устойчивость

его положения на финансовом рынке, а именно:

- платежеспособность, т. е. возможность погашать в срок свои долговые

обязательства;

- ликвидность — способность в любой момент совершать необходимые расходы;

- возможности дальнейшей мобилизации финансовых ресурсов.

Эффективное управления оборотного капитала играет большую роль в обеспечении

нормализации работы предприятия, повышении уровня рентабельности производства

и зависит от множества факторов. В современных условиях огромное негативное

влияние на изменение эффективности управления оборотных средств и замедление

их оборачиваемости оказывают факторы кризисного состояния экономики:

- снижение объемов производства и потребительского спроса;

- высокие темпы инфляции;

- разрыв хозяйственных связей;

- нарушение договорной и платежно-расчетной дисциплины;

- высокий уровень налогового бремени;

- снижение доступа к кредитам вследствие высоких банковских процентов.

Все перечисленные факторы являются объективными и безусловно влияют на

использование и управления оборотного капитала предприятия. Вместе

с тем, предприятия имеют внутренние резервы повышения эффективности

использования оборотных средств, в задачу финансовых служб, соответственно, и

входят мероприятия по изысканию таких резервов. К ним относятся:

- рациональная организация производственных запасов

(ресурсосбережение, оптимальное нормирование);

- сокращение пребывания оборотных средств в незавершенном производстве

(внедрение новейших технологий, особенно безотходных, обновление

производственного аппарата, применение современных более дешевых

конструкционных материалов);

- эффективная организация обращения (совершенствование системы расчетов,

рациональная организация сбыта, приближение потребителей продукции к ее

изготовителям, систематический контроль за оборачиваемостью средств в

расчетах).

- управление дебиторской задолженностью.

2. Анализ и эффективность использования оборотного капитала

2.1 Прирост собственных оборотных средств, их излишек или недостаток

Дополнительная потребность в собственных и приравненных к ним средствах

определяется путем сравнения совокупного норматива на планируемый год с

совокупным нормативом прошлого года. Источники формирования (финансирования)

этой потребности устанавливаются в процессе составления финансового плана

организации.

В тех случаях, когда в планируемом году потребность предприятия в оборотных

средствах уменьшается и в связи с этим сокращается норматив оборотных

средств, образуется их излишек. Излишек оборотных активов может быть

использован для новых инвестиций или направлен в финансовый резерв фирмы.

Если же потребность в оборотных средствах возрастает, а норматив остается на

прежнем уровне, то образуется недостаток оборотных активов.

Прирост оборотных средств может происходить за счет следующих факторов:

1) увеличение собственного капитала;

2) увеличение нераспределенной прибыли;

3) увеличение доли заемного капитала;

4) увеличение кредиторской задолженности.

Из всех перечисленных факторов, формирующих величину оборотных средств,

наиболее реальным для их прироста является нераспределенная прибыль

организации, что в условиях экономического кризиса крайне проблематично для

отечественных производителей.

В современных условиях многие предприятия испытывают недостаток оборотных

средств, что обусловлено:

1) внутренними признаками (недостатки в работе предприятия,

отсутствие планирования оборотных средств и т.д.);

2) внешними признаками (изменение цен, инфляция, спад

производства, нестабильность нормативно-правовой базы и налогового

законодательства).

Расходы и риски, связанные с недостатком оборотных средств:

- увеличение продолжительности операционного цикла;

- снижение объема продаж из-за недостаточных запасов готовой продукции;

- дополнительные затраты на решение вопросов дополнительного

финансирования.

Расходы и риски, связанные с избытком оборотных средств:

- запасы могут испортиться физически или морально устареть;

- увеличиваются расходы по хранению излишков запасов;

- должники могут отказаться платить или обанкротиться;

- увеличивается налог на имущество;

- инфляция значительно уменьшает реальную стоимость дебиторской

задолженности и денежных средств.

Следовательно, проблема оптимизации оборотных средств является одной из

важнейших, от решения которой зависит уровень ликвидности коммерческой

организации.

В настоящее время коммерческая организация должна выбирать либо

оборачиваемость, либо ликвидность, так как величина активов имеет

противоположное влияние на указанные коэффициенты.

Состав оборотного капитала.

Источником образования основного капитала являются долгосрочные финансовые вложения, а отличительным признаком - достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли; оборотный капитал - это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Для удобства и упрощения внутрифирменного бухгалтерского учета к числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного лимита (в настоящее время 500 тыс. руб.) независимо от стоимости. В бухгалтерском балансе фирмы все такие предметы отражаются по счету "Малоценные и быстроизнашивающиеся предметы".

В составе оборотного капитала, образующего более или менее значительную часть всего имущества (активов) фирмы, прежде всего выделяют материально-вещественные элементы имущества (оборотные средства), денежные средства и краткосрочные финансовые вложения (облигации и другие ценные; депозиты; займы, предоставленные контрагентам фирмы; векселя, выданные клиентам и т.п.), которые в принципе могут быть источником дополнительного дохода фирмы - владельца указанных финансовых вложений.

Именно этот критерий позволяет отличать краткосрочные финансовые вложения от элементов, включаемых в состав оборотных средств фирмы в виде средств в расчетах, остатки которых по соответствующим счетам отражаются в активе бухгалтерского баланса, а также от остатков собственных денежных средств фирмы (наличных в кассе, безналичных в чеках, аккредитивах, на расчетных и других счетах в банках).

Ориентируясь на структуру действующего плана счетов бухгалтерского учета, состав оборотного капитала фирмы по более или менее укрупненным позициям классификации можно представить в виде следующей схемы.

Источниками образования элементов оборотного капитала фирмы являются во всех случаях финансовые ресурсы. В их составе выделяют собственные средства (входящие в состав уставного капитала, специальных фондов и образуемые за счет прибыли) и привлеченные средства. К привлеченным относят полученные в коммерческих банках ссуды (кредиты), коммерческий кредит, кредиторскую задолжность поставщикам и привлеченные средства юридических и физических лиц.

Структура основного и оборотного капитала

На основании бухгалтерской отчетности (бухгалтерского баланса) и определенного раньше состава основного и оборотного капитала покажем и проанализируем их структуру. Но перед этим произведем группировку статей бухгалтерского баланса для выделения основного и оборотного капитала:

|

Основной капитал |

|

Нематериальные активы |

|

Основные средства |

|

Незавершенные кап. вложения |

|

Долгосрочные финансовые вложения |

|

Оборотный капитал |

|

Производственные запасы |

|

Малоценные и быстроизнашивающиеся предметы |

|

Незавершенные производство |

|

Расчеты с дебиторами |

|

Авансы выданные поставщикам и подрядчикам |

|

Краткосрочные финансовые вложения |

|

Денежные средства и прочие активы |

Можно выделить две основные черты обуславливающие необходимость и целесообразность проведения структурного анализа финансовых средств предприятия:

1. переход к относительным показателям позволяет проводить сравнения экономического потенциала и результатов деятельности ряда предприятий, различающихся по величине используемых ресурсов и другим объемным показателям.

2. относительные показатели в определенной степени сглаживают негативное влияние инфляции на абсолютные показатели финансовой отчетности.

Структура стоимости основного и оборотного капитала дает некоторое представление о финансовом состоянии предприятия и отражает специфику его деятельности.

По таблице 1-3 (приложение 1) и диаграммам 1,2 (приложение 2), а также рис. 1, где показана структура основного и оборотного капитала за 1995 год и ее изменение, видно что в течении года произошли сильные изменения как в структуре основного, так и в структуре оборотного капитала. Значительно выросла доля незавершенного производства (+14,66%) и дебиторской задолжности (+25,12%), что является негативной тенденцией. Произошло перераспределение - с уменьшением денежных средств и прочих активов, увеличились запасы и затраты. Возросли, причем значительно, долгосрочные финансовые вложения (+77,07%), уменьшилась доля основных средств (-25,32%).

По таблице 1-4 (приложение 1), диаграммам 3,4 (приложение 2) и рис. 2 видно, что в течении 1996 года в структуре основного и оборотного капитала произошли незначительные изменения. Незначительно увеличилась доля основных средств (+8,09%), уменьшилась доля дебиторской задолжности (-2,01%), но все еще остается на достаточно высоком уровне (23,12%). Уменьшилась доля денежных средств.

Расчет показателей оборачиваемости оборотного капитала

Чтобы понять структуру капитала и методику формирования оборотных средств в капитале предприятия, нужно ранжировать активы по способу формирования оборотного капитала, итак:

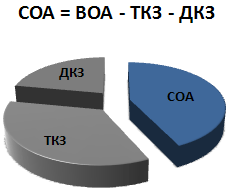

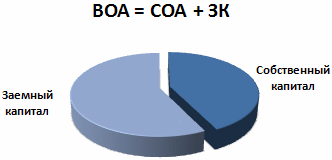

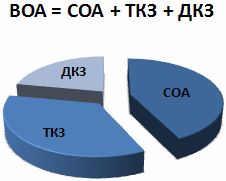

А) Валовые оборотные активы – это общий объем оборотного капитала в организации. То есть весь оборотный капитал, сформированный как за счет собственного капитала, так и за счет привлеченных кредитных ресурсов.

Где ВОА – валовые оборотные активы СОА – оборотные активы, сформированные за счет собственных средств предприятия ЗК – оборотные активы, сформированные за счет заемного капитала.

Но, так как Заемный Капитал = Краткосрочные (Текущие) Кредиты и Займы + Долгосрочные Кредиты и Займы (не забываем, что речь идет только о средствах в оборотном капитале), то наша формула примет вид:

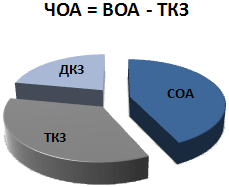

Б) Чистые оборотные активы – та часть оборотных активов компании, которая сформирована за счет собственных средств и «длинных» денег, то есть долгосрочных займов.

Это можно выразить в формуле:

В) Собственные оборотные активы – еще более мелкая составляющая валовых оборотных активов, сформированная исключительно за счет собственных средств предприятия.

Сумму собственных оборотных средств компании можно высчитать так: