Курсовая работа

по дисциплине: «Финансовый менеджмент»

на тему: «Управление денежным оборотом

предприятия»

Студент (ка) ЭФ (ЗФ)

группы____________

№ зач. книжки______

Ф.И.О.

Руководитель:

к.э.н., доцент

кафедры ПМ

Жарина Н.А.

Набережные Челны – 2014 г.

ПРИЛОЖЕНИЕ 2

Образец оформления содержания курсовой работы

Содержание

стр.

Введение………………………………………………….

1. Теоретико-методологические аспекты управления

денежным оборотом предприятия................………….

1.1. Понятие и виды денежных потоков предприятия..

1.2. Методы анализа денежных потоков………………

1.3. Балансирование денежного потока, прибыли

и оборотного капитала………………………………….

2. Анализ системы управления денежным оборотом

ОАО "Х"………………………............................................

2.1. Краткая характеристика ОАО «Х»

и его финансовой службы.........................................…

2.2. Показатели и факторы управления денежным

оборотом ОАО «Х»………………………………….

2.3. Расчет продолжительности операционного цикла.

2.4. Расчет оптимального уровня денежных средств…

3. Рекомендации по совершенствованию системы

управления денежным оборотом ОАО "Х"............................

3.1. Расчет оптимального остатка денежных активов

предприятия......................................................................

3.2. Механизм повышения ликвидности активов

предприятия....................................................................

Заключение……………………………………………..

Список использованных источников……………………...

Приложения...............………………………………………

ПРИЛОЖЕНИЕ 3

Модели финансового менеджмента

|

Название показателя |

Формула расчета |

|

I. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ | |

|

1. Оценка финансовой устойчивости организации | |

|

1. Собственные оборотные средства |

|

|

2. Собственные и долгосрочные заемные источники формирования запасов |

|

|

3. Общие источники формирования запасов |

|

|

4. Излишек (недостаток) СОС |

|

|

5. Излишек (недостаток) СД |

|

|

6. Излишек (недостаток) ОИ |

|

|

7. Коэффициент автономии (концентрации собственного капитала)

|

|

|

8. Коэффициент финансового риска |

|

|

9. Коэффициент маневренности собственного капитала |

|

|

10. Коэффициент инвестирования |

|

|

2. Оценка ликвидности и платежеспособности | |

|

11. Коэффициент обеспеченности собственными оборотными средствами |

|

|

12. Коэффициент текущей ликвидности |

|

|

13. Коэффициент срочной ликвидности |

|

|

14. Коэффициент абсолютной ликвидности |

|

Продолжение приложения 3

|

15. Коэффициент восстановления (утраты) платежеспособности |

|

|

3. Оценка деловой активности и рентабельности | |

|

16. Коэффициент оборачиваемости активов (количество оборотов) |

|

|

17. Период оборота активов предприятия в днях |

|

|

18. Коэффициент оборачиваемости оборотных активов (количество оборотов) |

|

|

19. Период оборота оборотных активов в днях |

|

|

20. Коэффициент оборачиваемости дебиторской задолженности (количество оборотов) |

|

|

21. Период оборота дебиторской задолженности в днях |

|

|

22. Коэффициент оборачиваемости основных производственных фондов (фондоотдача) |

|

|

23. Продолжительность операционного цикла предприятия |

ПОЦ = ПОда +ПОмз + + ПОгп + ПОдз |

|

24. Продолжительность производственного цикла предприятия |

ППЦ = ПОсм +ПОнп + ПОгп |

|

25. Продолжительность финансового цикла предприятия |

ПФЦ = ППЦ +ПОдз- -ПОкз |

|

27. Рентабельность активов (экономическая рентабельность) |

|

|

28. Рентабельность реализации |

|

|

29. Рентабельность собственного капитала (финансовая рентабельность) |

|

|

30. Модель Дюпона |

|

Продолжение приложения 3

|

31. Модель Альтмана (модель интегральной оценки угрозы банкротства) |

|

|

II. ОЦЕНКА СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ | |

|

1. Будущая стоимость денежных средств по простой процентной ставке |

|

|

2. Будущая стоимость денежных средств по сложной процентной ставке |

|

|

3. Будущая стоимость денежных средств по простой учетной ставке |

|

|

4. Будущая стоимость денежных средств по сложной учетной ставке |

|

|

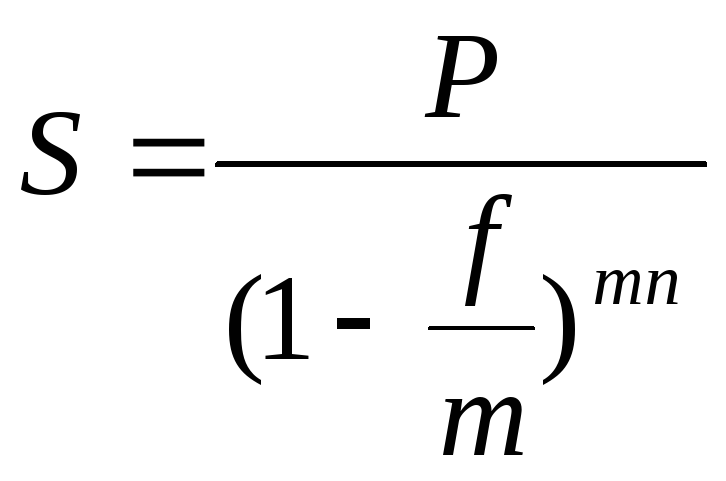

5. Будущая стоимость денежных средств по сложной процентной ставке при начислении процентов m раз в год |

|

|

6. Будущая стоимость денежных средств по сложной учетной ставке при условии начисления процентов m раз в год |

|

|

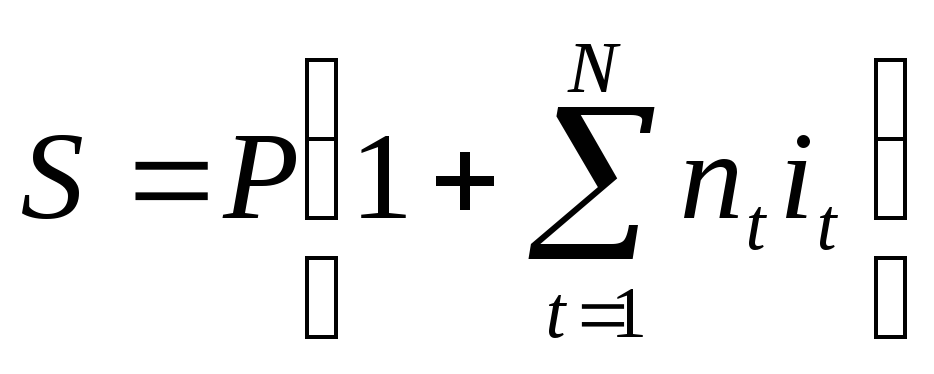

7. Будущая стоимость денежных средств при изменении простой процентной ставки на последовательных интервалах начисления |

|

|

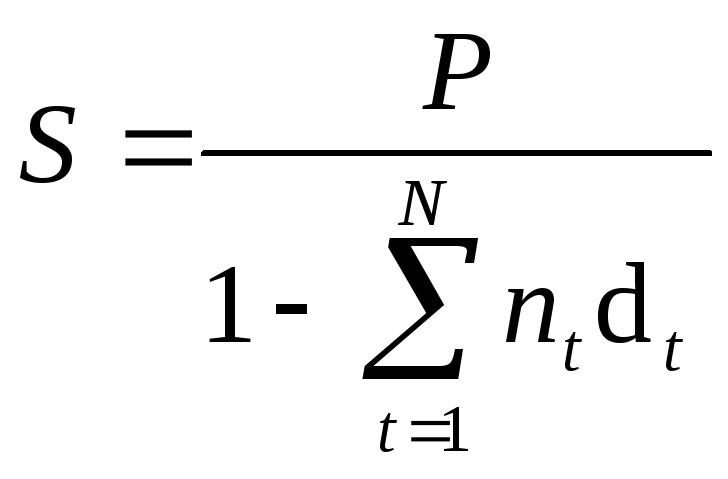

8. Будущая стоимость денежных средств при изменении простой учетной ставки на последовательных интервалах начисления |

|

|

9. Будущая стоимость денежных средств при изменении сложной процентной ставки на последовательных интервалах начисления |

|

|

10. Будущая стоимость денежных средств при изменении сложной учетной ставки на последовательных интервалах начисления |

|

|

11. Будущая стоимость аннуитета постнумерандо |

|

Продолжение приложения 3

|

12. Будущая стоимость аннуитета пренумерандо |

| |

|

III. УЧЕТ ФАКТОРА ИНФЛЯЦИИ В ПРИНЯТИИ ФИНАНСОВЫХ РЕШЕНИЙ | ||

|

1. Индекс инфляции |

Iи = (1+)n | |

|

2. Формула Фишера |

i= i++i

| |

|

3. Реальная стоимость денежных средств (с учетом инфляции) |

S = SIи

| |

|

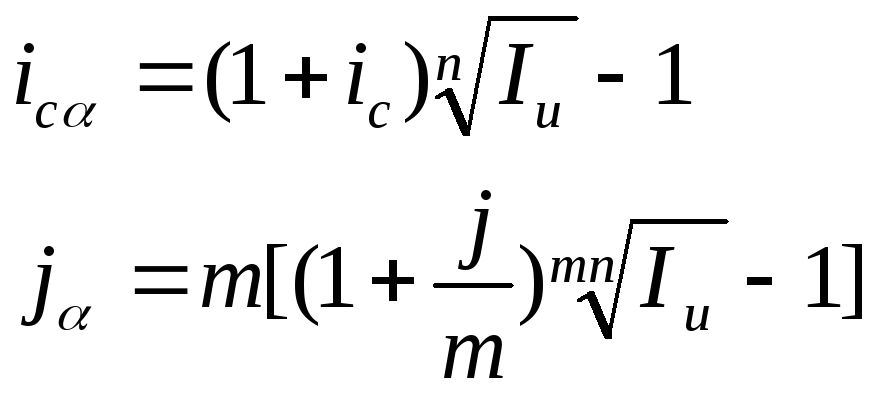

4. Простая процентная ставка с учетом инфляции |

| |

|

5. Сложная процентная ставка с учетом инфляции |

| |

|

6. Простая учетная ставка с учетом инфляции |

| |

|

7. Сложная учетная ставка с учетом инфляции |

| |

|

IV. УЧЕТ ФАКТОРА РИСКА | ||

|

1. Уровень финансового риска |

УР = ВР х РП | |

|

2. Дисперсия доходности финансовой операции |

| |

|

3. Среднеквадратическое (стандартное) отклонение доходности финансовой операции |

| |

|

4. Коэффициент вариации доходности финансовой операции |

| |

|

5. Бета-коэффициент |

| |

|

V. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ | ||

|

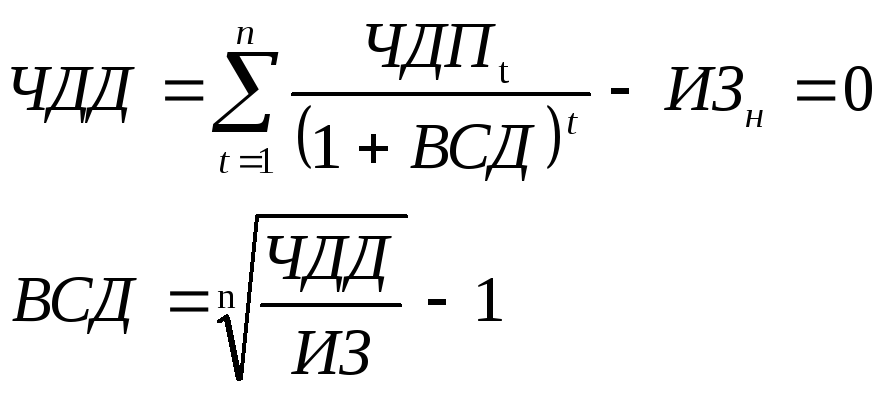

1. Чистый дисконтированный доход |

| |

Продолжение приложения 3

|

2. Индекс доходности |

|

|

3. Недисконтированный период окупаемости |

|

|

4. Дисконтированный период окупаемости |

|

|

5. Индекс рентабельности |

|

|

6. Внутренняя ставка доходности |

|

|

VI. УПРАВЛЕНИЕ АКТИВАМИ | |

|

1. Чистые оборотные активы |

ЧОА=ОА – КФО |

|

2. Прямой коэффициент оборачиваемости оборотных активов |

|

|

3. Коэффициент загрузки |

|

|

4. Рентабельность оборотных активов |

|

|

5. Экономия оборотных средств в результате ускорения их оборачиваемости |

|

|

6. Оптимальный средний размер партии поставки товаров |

|

|

7. Оптимальный средний размер производственного запаса |

|

|

8. Модель оптимального максимального остатка денежных активов (модель Баумоля) |

|

|

9. Модель оптимального среднего остатка денежных активов (модель Баумоля) |

|

|

10. Модель диапазона колебаний суммы остатка денежных активов между минимальным и максимальным его значениями (модель Миллера-Орра) |

|

|

11. Модель оптимального максимального остатка денежных активов (модель Миллера-Орра) |

|

Продолжение приложения 3

|

12. Модель оптимального среднего остатка денежных активов (модель Миллера-Орра) |

|

|

13. Балансовая стоимость основных производственных фондов (ОПФ) |

Сб=Цо+Рт+Рм

|

|

14. Стоимость износа ОПФ |

Си=(Сб*На)/100%

|

|

15. Остаточная стоимость ОПФ |

Со = Сб – Си

|

|

16. Рентабельность ОПФ |

|

|

17. Фондоотдача |

|

|

18. Фондоемкость |

|

|

19. Фондовооруженность |

|

|

20. Коэффициент износа |

|

|

21. Коэффициент годности |

|

|

22. Коэффициент выбытия ОПФ |

|

|

23. Коэффициент ввода в действие новых единиц ОПФ |

|

|

24. Коэффициент обновления ОПФ |

|

|

VII. Управление капиталом | |

|

1. Рентабельность капитала |

|

|

2. Средневзвешенная стоимость капитала |

|

|

3. Предельная стоимость капитала |

|

|

4. Эффект финансового левериджа |

|

|

5. Дифференциал финансового левериджа |

ЭР-СПк |

|

6. Коэффициент финансового левериджа (плечо финансового рычага) |

|

Продолжение приложения 3

|

7. Коэффициент автономии |

|

|

8. Рентабельность собственного капитала |

|

|

9. Общая потребность в собственных финансовых ресурсах |

|

|

10. Коэффициент самофинансирования |

|

|

11. Стоимость функционирующего собственного капитала предприятия в отчетном периоде |

|

|

12. Стоимость функционирующего собственного капитала в плановом периоде |

ССКпп = ССКоп* ПВ

|

|

13. Стоимость нераспределенной прибыли |

СНП=ССКпп

|

|

14. Стоимость привлечения собственного капитала за счет эмиссии привилегированных акций |

|

|

15. Стоимость привлечения собственного капитала за счет эмиссии простых акций |

|

|

16. Стоимость привлечения банковского кредита |

|

|

17. Стоимость привлечения финансового лизинга |

|

|

18. Стоимость заемного капитала, привлекаемого за счет эмиссии облигации |

|

|

19. Стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа |

|

|

20. Стоимость товарного кредита в форме долгосрочной отсрочки платежа с оформлением векселем |

|

|

21. Коэффициент эластичности конкретного вида кредиторской задолженности от реализации продукции |

|

|

22. Прогнозируемая средняя сумма внутренней кредиторской задолженности конкретного вида |

|

|

23. Эффект от прироста средней суммы внутренней кредиторской задолженности предприятия в предстоящем периоде |

|

Продолжение приложения 3

|

VIII. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ | |

|

1. Коэффициент операционного левериджа |

|

|

2. Эффект операционного рычага (операционный леверидж) |

|

|

3. Порог рентабельности производства |

|

|

4. Запас финансовой прочности |

|

|

IХ. АНТИКРИЗИСНОЕ ФИНАНСОВОЕ УПРАВЛЕНИЕ | |

|

1. Модель финансового равновесия предприятия, обеспечивающая его устойчивость |

ЧП+АО+АК+СФРп= =Иск+ФДВ+ПУ+СП+ +К+РФ |

|

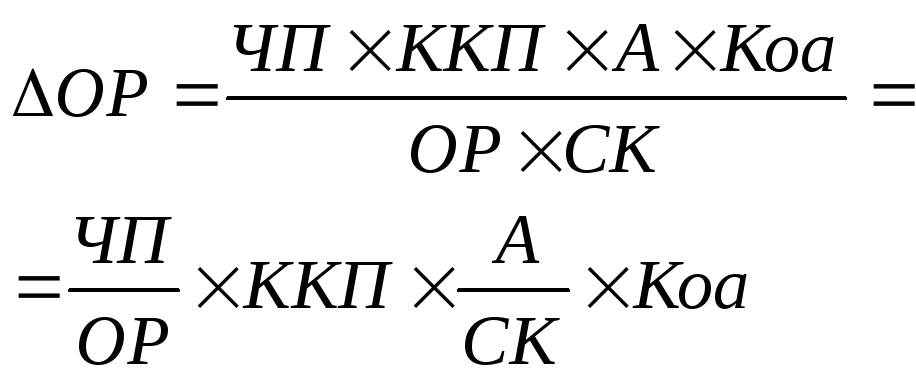

2. Модель устойчивого роста предприятия |

|

|

3. Сумма эффекта синергизма, достигаемого в процессе слияния (поглощения) предприятия при его санации |

|

Условные обозначения:

СК – собственный капитал (итог III раздела баланса);

ВА – внеоборотные активы (итог I раздела баланса);

ОА – оборотные активы (итог II раздела баланса);

КО – краткосрочные обязательства (итог V раздела баланса);

ДО – долгосрочные обязательства (итог IV раздела баланса);

КЗС – краткосрочные заемные средства (стр. 610 баланса);

З – запасы (стр.210 баланса);

П – итог пассива баланса;

ЗК – заемный капитал (сумма итогов IV и V разделов баланса);

ДС – денежные средства (стр. 260 баланса);

КФВ – краткосрочные финансовые вложения (стр.250 баланса);

ВРП – выручка от реализации продукции (стр.010 отчета о прибылях и убытках);

А – итог актива баланса;

Тоб – период оборота средств, дни;

ДЗ – дебиторская задолженность (стр. 230, 240 баланса);

ОПФ – основные производственные фонды (основные средства) (стр.120 баланса);

ПОда – период оборота среднего остатка денежных активов, дни;

ПОмз – период оборота материально-производственных запасов, дни;

ПОгп – период оборота запасов готовой продукции, дни;

ПОнп – период оборота среднего объема незавершенного производства, дни;

ПОкз – период оборота кредиторской задолженности, дни;

ЧП – чистая (нераспределенная) прибыль (стр. 190 отчета о прибылях и убытках);

Прп – прибыль от продаж (стр. 050 отчета о прибылях и убытках);

Р – настоящая стоимость денежных средств;

i – относительная величина простой процентной ставки, выраженная десятичной дробью;

iс, j - относительная величина сложной процентной ставки, выраженная десятичной дробью;

d – относительная величина простой учетной ставки, выраженная десятичной дробью;

dc, f - относительная величина сложной учетной ставки, выраженная десятичной дробью;

n – период начисления, лет;

m – интервал начисления;

- темп инфляции, %;

Iи – индекс инфляции;

ВР – вероятность возникновения данного финансового риска;

РП – размер возможных финансовых потерь при реализации данного риска;

Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

![]() -

среднее ожидаемое значение дохода по

рассматриваемой финансовой операции;

-

среднее ожидаемое значение дохода по

рассматриваемой финансовой операции;

Рi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

n – число наблюдений;

К – степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

и – среднеквадратическое отклонение доходности по индивидуальному виду ценных бумаг;

р – среднеквадратическое отклонение доходности по фондовому рынку в целом;

ЧДПt —сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i- используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетном периоде;

ИЗt– сумма инвестиционных затрат на реализацию инвестиционного проекта за периодt;

ЧДПг— среднегодовая сумма чистого денежного потока за период эксплуатации проекта;

Ко0, 1 - коэффициент оборачиваемости оборотных средств соответственно в базовом и отчетном периодах;

ОПП – объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

Зр – средняя стоимость размещения одного заказа;

Зх – стоимость хранения единицы товара в рассматриваемом периоде;

Ро – расходы по обслуживанию одной операции пополнения денежных средств;

ПОдо– планируемый объем денежного оборота (суммы расходования денежных средств);

Пд– уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым вложениям), выраженная десятичной дробью;

до– среднеквадратическое отклонение ежедневного объема денежного оборота;

ДАмин– минимальный (страховой) остаток денежных активов предприятия;

Цо– оптовая цена приобретения инвентарной единицы объекта основных производственных фондов, руб.;

Рт– расходы на транспортировку объекта ОПФ, руб.;

Рм– расходы на монтаж и наладку объекта ОПФ, руб.;

На– норма амортизации, %;

ОПФвб– стоимость ОПФ, выбывших за отчетный период, руб.;

ОПФ0– стоимость ОПФ на начало отчетного периода, руб.;

ОПФвд– стоимость ОПФ, введенных в действие за отчетный период, руб.;

ОПФ1– стоимость ОПФ на конец отчетного периода, руб.;

![]() - средняя стоимость капитала (пассива);

- средняя стоимость капитала (пассива);

Сi– стоимость привлеченияi-го элемента капитала;

Уi– удельный весi-го элемента капитала в общей его структуре, %;

Снп– ставка налога на прибыль, выраженная десятичной дробью;

ЭР – экономическая рентабельность (рентабельность активов), %;

СПк– средняя ставка процента по используемым кредитам, %;

П1 —общая потребность к капитале на конец планового периода;

УСК — планируемый удельный вес собственного капитала в общей его сумме;

СК0 - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли, направляемой на потребление в плановом периоде;

А – планируемый прирост активов предприятия;

ЧПс — сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

где ССКпп —стоимость функционирующего собственного капитала предприятия в плановом периоде, %;

СКоп—стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

ПВ—планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала, выраженный десятичной дробью;

Д - сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

СКПР— сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

Э — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии;

Ка — количество дополнительно эмитируемых акций;

ДПА— сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

СКПА —сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

СПбк — ставка процента за банковский кредит, %;

ЗПбк - уровень расходов по привлечению банковского кредита к его стоимости;

ЛС - годовая лизинговая ставка, %,

НА - годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

ЗПфл - уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью;

СК - ставка купонного процента по облигации, %,

ЭЗ0 - уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

ЦС — размер ценовой скидки при осуществлении наличного платежа за продукцию, %,

ПО—период предоставления отсрочки платежа на продукцию, в днях.

ПКв - ставка процента за вексельный кредит, %,

ЦС -размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, выраженный десятичной дробью.

Iз- индекс изменения суммы внутренней кредиторской задолженности конкретного вида в анализируемом периоде;

Iрп– индекс изменения реализации продукции предприятия в анализируемом периоде;

![]() - прогнозируемый прирост средней суммы

внутренней кредиторской задолженности

по предприятию в целом и предстоящем

периоде;

- прогнозируемый прирост средней суммы

внутренней кредиторской задолженности

по предприятию в целом и предстоящем

периоде;

![]() -

средняя сумма внутренней кредиторской

задолженности конкретного вида в

предшествующем периоде;

-

средняя сумма внутренней кредиторской

задолженности конкретного вида в

предшествующем периоде;

VРП – прогнозируемый темп роста объема реализации продукции в предстоящем периоде, %;

КЭкз – коэффициент эластичности конкретного вида внутренней кредиторской задолженности от объема реализации продукции, %;

ПКб – среднегодовая ставка процента за краткосрочный кредит, привлекаемый предприятием;

ПЗ – постоянные затраты;

З – затраты по обычным видам деятельности;

МП – маржинальныя прибыль;

Квм– коэффициент валовой маржи (уровень маржинальной прибыли в выручке от реализации продукции).

АО - сумма амортизационных отчислений;

АК - сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций (увеличении размеров паевых взносов в уставный фонд);

СФРп - прирост собственных финансовых ресурсов за счет прочих источников;

Иск - прирост объема инвестиций, финансируемых за счет собственных источников;

ФДВ - фонд дивидендных выплат;

ПУ - объем программы участия наемных работников в прибыли (выплат за счет прибыли);

СП - объем социальных, экологических и других внешних программ предприятия, финансируемых за счет прибыли;

К - разница между объемом предусматриваемого к выплате в текущем периоде основного долга и объемом возможного к получению кредита в этом же периоде;

РФ - прирост суммы резервного (страхового) фонда предприятия;

ОР – возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выраженный десятичной дробью;

ККП – коэффициент капитализации чистой прибыли, выраженный десятичной дробью.