2. Методы оценки затрат в системе управленческого учета

Затраты на производственную деятельность — понятие, которое употребляется в управленческом учете часто, но не имеет однозначного смысла. Всегда неясно, какие затраты имеются и виду, в какой величине. Понятие «затраты» требует дополнительных пояснений. Значение понятия определяется в зависимости от цели, поставленной пользователем информации, и модели обобщения затрат, использованной бухгалтером.

Для понимания себестоимости (как суммы затрат) рассмотрим ее с трех сторон.

Во-первых, затраты определяются использованием ресурсов;

во-вторых, затраты отражают количество использованных ресурсов, выраженное в денежном измерителе;

в-третьих, затраты сопоставляются с целью их совершения - производство продукта. Деятельность какого-либо подразделения и т.д. Отсюда себестоимость (затраты величина использованных ресурсов в денежном выражении в определенных целях).

Вид деятельности, продукт, производственное подразделение или задача, поставленная менеджером, на которую относят затраты, называется объектом отнесения (учета) затрат. Объект учета затрат может быть установлен в разных границах. Это зависит от целей управления и пользователей информации. Характеристика конкретного объекта учета затрат определяет метод оценки затрат и виды систем учета на производство.

Основной принцип «различная себестоимость для различных целей» реализуется и трех типах себестоимости:

полная производственная себестоимость, которая используется для установления цен и принятия оперативных решений при нормальных обстоятельствах:

прямая производственная (частичная) себестоимость, которая используется для установления цен и принятия оперативных решений при специфических обстоятельствах;

себестоимость по центрам ответственности, которая используется для планирования и контроля деятельности ответственных исполнителей.

Полная себестоимость включает все ресурсы, израсходованные на производство. Она представляет собой сумму прямых затрат на объект учета затрат и пропорциональной доли косвенных затрат, относимой наобъект. Косвенные расходы распределяют в два этапа - по центрам ответственности и готовым изделиям по заранее выбранным базам и рассчитанным коэффициентам. Распределение определяется объемомпроизводства и его делением на законченное и незаконченное. Двойное распределение и условный расчет расходов, зависящий от величины и оценки незавершенного производства, приводят к фальсификации себестоимости. Такая традиционная оценка затрат не подходит нашей промышленности при принятиирешений и контроля. Полная себестоимость используется для расчета затратной цены.

За развитием системы оценки по полной себестоимости является оценка в размере нормальных затрат. Отличительная черта метода - использование нормальных цен; (средние твердые в течение года цены) на материалы, энергию и исчисление стабильных ставок, косвенных затрат следующим образом:

Плановая годовая сумма косвенных затрат Плановый объем производства в машино-часах

Основой этой системы является использование производственной мощности. Рассматриваемая система имеет недостатки и преимущества. К недостаткам обычно относят игнорирование различия между постоянными и переменными затратами; трудности расчета полной себестоимости единицы продукции; использование для оценки затрат усредненных данных, не учитывающих ежемесячных колебаний объема производства. Следовательно, при наступлении каких-либо специфических обстоятельств данная система не может обеспечить контроль за затратами по каждому виду продукции.

Оценка затрат, которые должны возникнуть и будущем в соответствии с нормами, называется системой нормативных затрат. На начальном этапе применения этой системы оценки затрат производилось деление расходов на прямые и косвенные, деление затрат на постоянные и переменные не предусматривалось. Такая система называется стандарт-кост. Отклонения, которые возникли в ходе, оценивались как прямой перерасход норм и изменение цен. В целом система использовалась для технологического контроля и не была связана с контролем использования производственных мощностей.

Нормативные издержки - это их планируемый уровень. Современные варианты систем для прямых затрат предусматривают стандарты (нормативы), а для косвенных — сметы (бюджеты), Расширение должностей рассматриваемой системы оценки затрат позволяет, считывать ожидаемые нормативные затраты на фактическое использование производственных мощностей. К тому же косвенные затраты подразделяют на постоянную и переменную части, что позволяет пересчитывать косвенные затраты на фактический объем производства.

Система оценки затрат по нормативам отражает степень использования ресурсов предприятия и облегчает принятие управленческих решений.

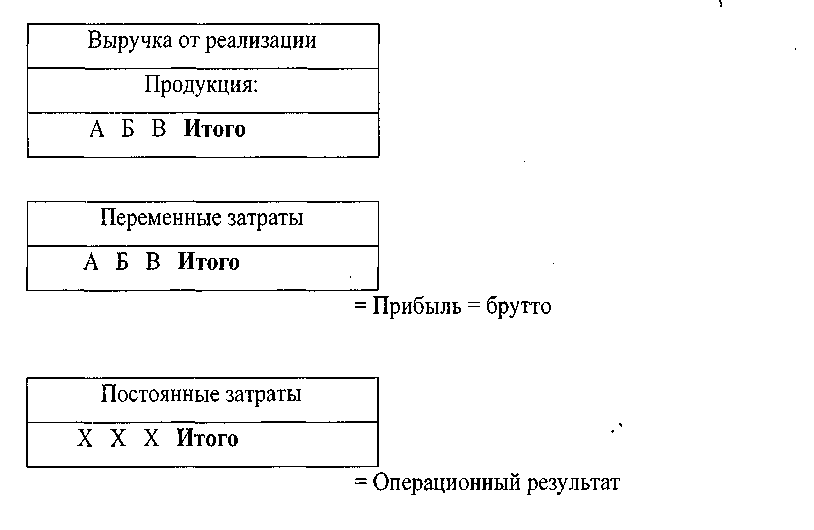

Оценка себестоимости по частичным затратам ориентирована на покрытие прямых затрат. Суть этой системы сводится к следующему; прямые затраты включают в себестоимость готовых изделий, косвенные расходы целиком относятся финансовые результаты того отчетного периода, в котором они возникли. Если из выручки от реализации продукта вычесть переменные затраты на производство этого продукта, то получаем валовую прибыль.

Суммируя брутто-прибыль но всем изделиям, получаем сумму для покрытия общей величины постоянных затрат. Исключая из брутто-прибыли постоянные затраты, рассчитываем результат от производства (см. рис. 2).

РИС. 2 Процедура расчета операционного результата

Постоянные затраты не включаются в оценку готовой продукции и незавершенного производства.

Отличительной чертой калькуляции по неполным затратам является оценка изделии только величиной затрат, которые зависят от объемов производства.

Специфические обстоятельства иногда приводят к применению дифференцированных издержек для расчета себестоимости.Дифференцированными называются издержки, величина которых при определенных условиях может быть иной, чем при других условиях. Дифференцированные издержки всегда относятся к какой-либо конкретной ситуации. В их состав включают только теиздержки, которые являются разными при различных условиях, статьи издержек устанавливаются и каждом конкретном случае, по каждой конкретной проблеме.

Дифференцированные издержки относятся к будущему. Они предназначены для того, чтобы показать, какими будут издержки при определенной модели поведения. Дифференцированные издержки применяются также при выборе альтернативного варианта.

Например, предприятие рассматривает вариант закупки детали 070 у внешних поставщиков вместо его самостоятельного изготовления. Базовый вариант предусматривает продолжение изготовления детали 070, а альтернативный вариант - закупку у поставщиков.

Все статьи сбытовых и административных расходов, производственных издержек, не связанных непосредственно с изготовлением детали 070, не принимаются во внимание при принятии решения, а только дифференцированные издержки (см. табл.1).

ТАБЛИЦА I. Дифференцированные издержки.

|

|

Базовый вариант -изготовление |

Альтернативный Вариант-покупка у поставщика |

Разница | ||

|

|

|

|

- |

+ | |

|

Прямые материальные Покупные детали Прямые трудозатраты Электроэнергия Другие издержки |

1700 - 2300 500 200 |

- 5000 - - - |

1700

2300 500 200 |

5000 | |

|

Итого: |

4700 |

5000 |

4 |

5000 -4700 300 | |

700

700

Из таблицы видно, что если бы деталь 070 закупалась, то затраты возросли бы на 300 руб. на одну деталь. В связи с этим предложение о закупке деталей было отклонено.

Себестоимость по центрам ответственности используется для планирования и контроля деятельности ответственных исполнителей. Менеджеры центров ответственности нуждаются в информации о фактических затратах своего подразделения и будущих планируемых затратах. Это положение предполагает наличие постоянного потока плановой и фактической информации.

Основной характеристикой такой себестоимости является то, что объектом оценки служит центр ответственности, но не продукт не работа, не услуга. Деятельность менеджера центра ответственности измеряется с разных точек зрения:

где возникла данная статья издержек - характеризует центр ответственности;

для какой цели она возникла - характеризует программу, которую выполняет центр ответственности;

какой вид ресурсов использовался - характеризует элементы затрат центра ответственности.

Если система управления не измеряет продукцию, выпущенную центром ответственности, а ограничивается затратами, то такой центр ответственности называют центром затрат. Часто центр затрат оценивают свои издержки и в размере стандартной себестоимости и таком случае результат измеряется разницей между фактическими и стандартными затратами.

Система оценки затрат по центрам ответственности основана на разработке программ и составлении бюджета. Процесс разработки программ включает в себя процедуры формулирования долгосрочных планов. Процесс составления бюджета- планирование деятельности на последующий период, обычно год.