21.Классические принципы налогообложения, их характеристика

Принципы-идеи,лежащие в основе чего-либо.

Выд-ют 3 группы принципов н\обл:

1.юридические-принципы налогового производства.

2.Организационные-идеи построения национальных налоговых систем.

3.Экономические-базисные положения определяющие целесообразность налогов как экономического явления.

Экономические принципы имеют исторический характер.Впервые они были сформулированы в 1776 г. А.Смитом в работе «Исследование о природе и причинах богатства народов».Позднее данные принципы обобщил и дополнил немецкий экономист А.Вагнер. Поэтому в налоговых теории эк.принципы часто связывают с именами этих экономистов.

На практике наиболее реализованы:

1.Принцип справедливости-налоги и расходы государства должны влиять на распределение доходов эк.субъектов, возлагая бремя на одних и предоставляя привилегии другим.

В налоговой теории рассматривается 2 аспекта этого принципа:

1)горизонтальный(принцип платежеспособности)-лица,находящиеся в равном эк.положении должны находиться в равной налоговой позиции,т.е. доходы одинаковой природы и величины должны облагаться равными налогами;

2)вертикальный(принцип выгоды)-лица,находящиеся в неравном эк.положении,должны находиться в неравной налоговой позиции,т.е. выгода рассматривается с точки зрения потребления общественных благ.

Методологической основой принципа справедливости выступает прогрессивное и шедулярное н\обл. Прогрессивное-после выплаты налогов неравенство в эк.положении плательщиков сокращается.Шедулярное-позволяет облагаемые объекты,как правило доходы,выделить в самостоятельные группы-шедулы, взависимости от источников их формируют и к каждой шедуле применяют свои правила н\обл.

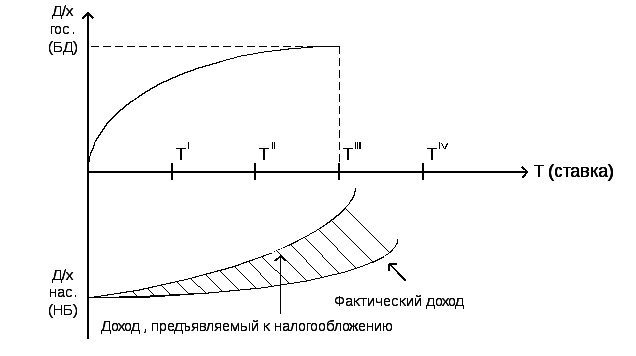

2.Принцип соразмерности(сбалансированности интересов н\пл и гос-а)-н\обл,как эк.категория,имеет свои пределы,определяемые в соответствии с принципом соразмерности.

Налоговый предел-условная точка в н\обл, в кот-ой достигается оптимальный для н\пл-ков и государственной казны доля СНП,перераспределяемой через бюджетную систему.Задача законодателей состоит в установлении оптимального уровня н\обл.Т.к. сдвиг условной точки приводит к противоречивым ситуациям, проявлением к-ых является массовое уклонение от н\обл,неподчинение властям,бегство капитала, миграция населения и т.п.Впервые оптимальный уровень н\обл определили представители американской финансовой школы во главе Артуром Лаффером, к-ые,используя матем.модели,установили,что оптимальным для гос-а и н\пл-ов является уровень н\обл 30%.Но практика доказала,что при проведении определенного типа наолговой политики в краткосрочном периоде оптимальным может быть уровень в 20-40%.Однако,в долгосрочном периоде налоговая система все равно будет стремиться к 30%.Наиболее ярко соразмерность иллюстрирует кривая А.Лаффера:

3.Принцип удобства(максимального учета интересов и возможностей н\пл)- в соответствии с данным принципом налогообложение должно характеризоваться определенностью и удобством для налогоплательщика.Одним из проявлений этого принципа является информированность налогоплательщика - обо всех изменениях налогового законодательства налогоплательщик должен быть проинформирован заранее, - а также простота исчисления и уплаты налога. Кроме того, одним из проявлений данного принципа можно считать возможность выбора налогоплательщиком того или иного способа поведения из предложенных налоговым законодательством.

4.принцип экономичности(эффективности)-сумма собранного налога должна покрывать затраты на его сбор и обслуживание.

А. Смит выделил пять принципов налогообложения, названных позднее «Декларацией прав плательщика»:

1) принцип справедливости, заключающийся в равной обязанности граждан платить налоги соразмерно своим доходам: «...соответственно их доходу, каким они пользуются под покровительством и защитой государства»';

2) принцип определенности, из которого следует, что сумма, способ, время платежа должны быть заранее известны налогоплательщику;

3) принцип удобности, согласно которому налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

4) принцип экономии, в соответствии с которым издержки по взиманию налога должны быть меньше, чем сами налоговые поступления.

Приведенные классические принципы дополнил немецкий экономист Адольф Вагнер (1835—1917):

1. Финансовые принципы организации налогообложения:

достаточность налогообложения;

эластичность (подвижность) налогообложения.

2. Народнохозяйственные принципы:

надлежащий выбор источника налогообложения, т. е. решение вопроса о том, должен ли налог падать только на доход или капитал отдельного лица либо населения в целом;

правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их предложения.

3. Этические принципы, принципы справедливости:

всеобщность налогообложения;

равномерность налогообложения.

4. Административно-технические правила или принципы налогового управления:

определенность налогообложения;

удобство уплаты налога;

максимальное уменьшение издержек взимания.