Величину критической выручки можно получить, умножив обе части уравнения критической точки объёма производства на цену:

R = Зпост./(Ц – Зпер.ед.) ; (4)

![]() ;

;

![]() ;

;

.

.

Другая формула: .(5)

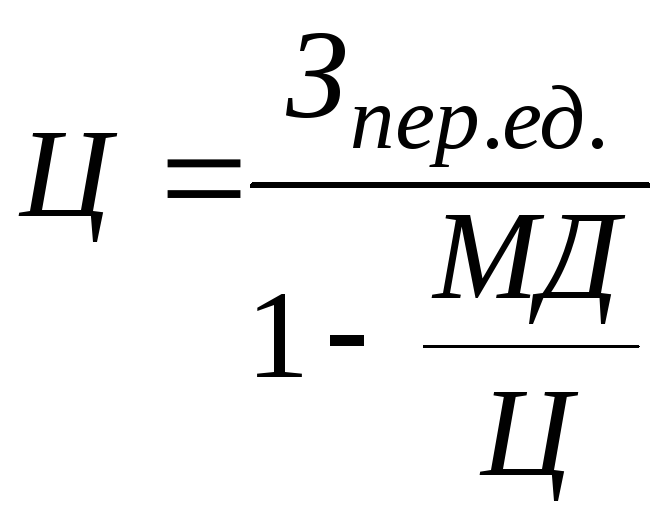

Если предприятие ставит задачу получить прибыль определённого размера, то используется следующая формула:

В=![]() .

(6)

.

(6)

Минимальный маржинальный доход определяется по формуле

![]() .

(7)

.

(7)

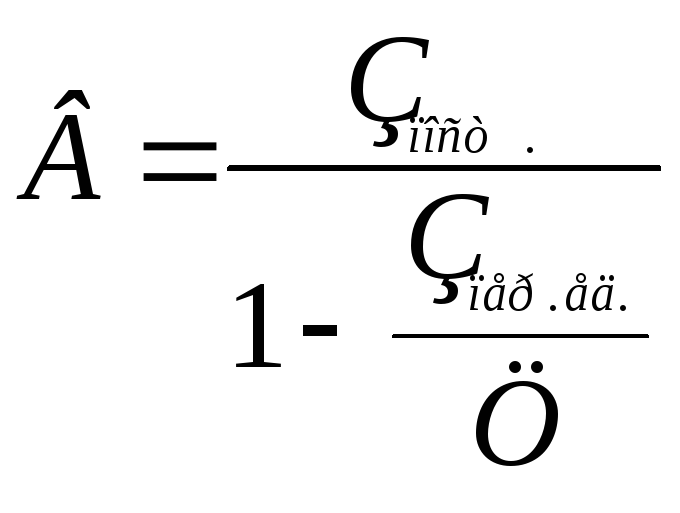

Минимальную цену на единицу продукции при заданном соотношении маржинального дохода и цены можно рассчитать по формуле

.

(8)

.

(8)

Критический уровень постоянных расходов, при котором сумма постоянных и переменных расходов равна выручке

![]() ;

(9)

;

(9)

![]() ;

;

![]() .

.

Для определения критической величины объёма продаж при условии снижения цены на изделие и сохранении величины маржинального дохода нужно воспользоваться соотношением:

![]() ;

;

![]() .

(10)

.

(10)

Политика цен

Одно из важных направлений управленческой деятельности – политика цен. В настоящее время действуют разные методы определения цены: на основе калькуляции фактической себестоимости, спроса и др. Последний метод отражает тенденцию ориентации цены не на производство, а на спрос. Однако необходимо знать возможные пределы снижения цен в зависимости от влияния различных рыночных факторов. Поэтому разрабатывается понятие долгосрочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и продажу. Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь переменные затраты. Первый предел связан с калькулированием полной себестоимости изделий, а второй – по системе «директ-костинг».

Важным направлением политики цен является расчёт различных вариантов снижения цен. Позволит ли снижение цены оставить на прежнем уровне или увеличить массу прибыли зависит от двух моментов:

1. Какое влияние окажет снижение цены на уровень спроса и на выручку от продажи товара?

2. Какое влияние окажет изменение объёма продажи на себестоимость продукции?

Если производитель знает эластичность спроса на рынке, то у него есть возможность увеличить выручку от продажи путём снижения цен. Требуемую величину эластичности спроса при заданном уменьшении цены можно получить по формуле

![]() ,

(11)

,

(11)

где

![]() – требуемая величина увеличения объёма

производства;

– требуемая величина увеличения объёма

производства;

![]() –уменьшение цены;

–уменьшение цены;

![]() –прибыль от продажи единицы

товара при начальной цене;

–прибыль от продажи единицы

товара при начальной цене;

![]() –себестоимость единицы

товара при начальной цене;

–себестоимость единицы

товара при начальной цене;

![]() –процентное содержание

переменных затрат при существующем

объёме производства.

–процентное содержание

переменных затрат при существующем

объёме производства.

Фактически с увеличением объёма производства полная себестоимость единицы изделия снижается за счёт экономии на постоянных расходах, что ведёт к росту прибыли на единицу.

На делении расходов на постоянные и переменные основана концепция дополнительных затрат. Сущность её заключается в том, что, принимая решение о дополнительном заказе, выручку от продажи продукции сравнивают не с полной себестоимостью, а переменными затратами, непосредственно связанными с выполнением данного заказа. Такой подход целесообразен в том случае, когда накладные постоянные расходы возмещаются в цене базовой продукции.