Недостатки метода «директ-костинга»:

1. В случае снижения цен на рынке постоянные затраты не покрываются маржинальным доходом, т.е. предприятие попадает в зону убытков.

2. В составе постоянных затрат имеются затраты, которые могут быть прямо отнесены на отдельные изделия.

Аналитико-управленческий аспект системы «директ-костинг»

Одной из особенностей организации анализа по системе «директ-костинг» является анализ взаимосвязи объёма производства, себестоимости и прибыли на базе классификации затрат на постоянные и переменные.

Поскольку переменные затраты изменяются в прямой пропорции к объёму производства, то важно знать, что такое «производственная мощность». Производственная мощность – это верхний объём производства, который предприятие может выполнить в данный момент времени. Выражается в человеко-часах, машино-часах, количестве единиц продукции.

Анализ проводится при помощи графика и арифметических расчётов.

При построении графика делаются следующие допущения:

1. Цены продажи неизменны.

2. Затраты подразделяют на постоянные.

3. Выручка пропорциональна объёму продаж.

4. Существует одна точка критического объёма производства.

5. Ассортимент изделий постоянный.

6. Объём производства равен объёму продаж.

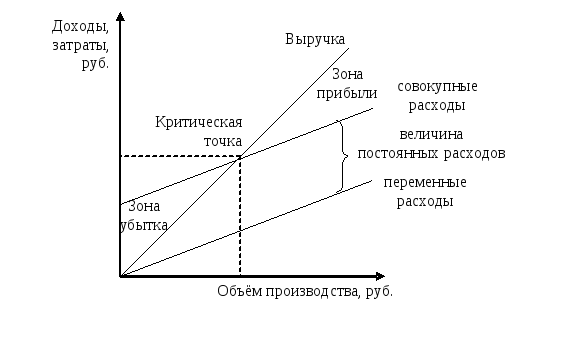

Точка критического объёма производства показывает тот объём производства, при котором предприятие не получает ни прибыли, ни убытка, т.е. выручка равна полной себестоимости (переменные плюс постоянные расходы) (рисунок 5, 6).

График даёт возможность увидеть взаимосвязь между величиной выручки от продажи, совокупными затратами и прибылью.

Рисунок

5 – Графики поведения затрат и доходов

Рисунок

5 – Графики поведения затрат и доходов

Рисунок 6 – График

критической точки объёма производства

Рисунок 6 – График

критической точки объёма производства

На графике три линии показывают зависимость постоянных и переменных затрат, выручки от продажи продукции и прибылью. График может быть построен как для предприятия в целом, так и для отдельных видов продукции и подразделений.

Алгебраически точка критического объёма производства можно найти следующим образом:

В = Зпост. + Зпер.; (1)

Ц × R = Зпост + Зпер × R;

R = (Ц – Зпер.ед.) – Зпост;

R = Зпост./(Ц–Зпер.ед.)=Зпост./МД,

где Ц – выручка от продажи продукции на единицу изделия;

Зпост – затраты постоянные

Зпер.ед. – переменные на единицу продукции;

![]() –продажная цена;

–продажная цена;

![]() – объём производства или

продаж;

– объём производства или

продаж;

![]() – маржинальный доход на

единицу изделия.

– маржинальный доход на

единицу изделия.

В точке критического объёма производства величина маржинального дохода равна сумме постоянных затрат.

Сущность концепции безубыточности – определение объёма производства, после которого производство каждой дополнительной единицы продукции пойдёт на формирование прибыли. Критическая точка – это точка, с которой предприятие начинает зарабатывать прибыль.

Величина прибыли определяется как разница между выручкой и совокупными затратами:

П = В – Зпер. – Зпост.; (2)

П = Ц × Vпродаж – Зпер.ед. × Vпродаж – Зпост.

Критическая продажная цена определяется при заданных уровнях объёма продаж, на уровне которых прекращается покрытие полных затрат:

![]() ;

(3)

;

(3)

![]() ;

;

![]()