7 Спосіб логарифмування

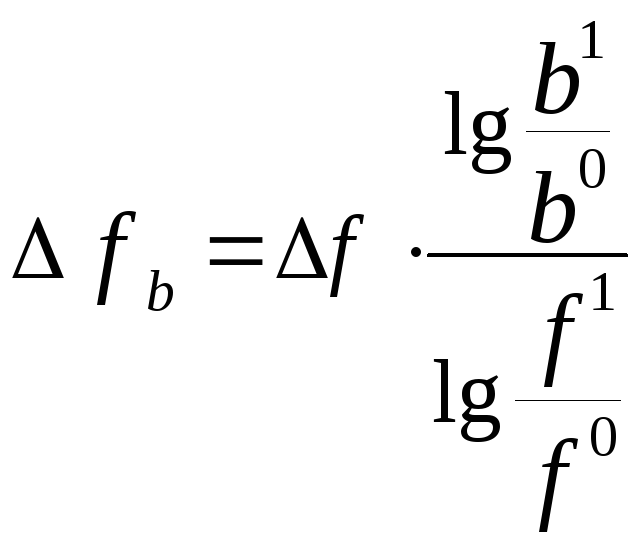

Спосіб логарифмування застосовується для виміру впливу факторів у мультиплікативних моделях. Результат розрахунку не залежить від місця розташування факторів у моделі й у порівнянні з інтегральним методом забезпечується більш висока точність у розрахунках. За допомогою логарифмування результат спільної дії факторів розподіляється пропорційно частки ізольованого впливу кожного фактора на рівень результативного показника. У цьому його перевага, а недолік в обмеженості його застосування. Він застосовується тільки для моделей мультиплікативного типу.

При логарифмуванні використовуються не абсолютні прирости результативних показників, а індекси їхнього росту (зниження).

![]()

З формул випливає , що загальний приріст результативного показника розподіляється між факторами пропорційно відношенню логарифмів індексів факторних показників до логарифму індексу результативного показника. При цьому не має значення який логарифм застосовується натуральний або десятичний.

Наведемо приклади застосування методів факторного аналізу

Оцінити абсолютну

зміну обсягу випуску товарної продукції

(Q) у звітному періоді порівняно з

планом під впливом таких факторів, як:

середньоспискова чисельність

промислово-виробничого персоналу (![]() ),

середня кількість днів, відпрацьованих

одним працівником за рік (ДН),

середня кількість часів, відпрацьованих

одним працівником за день (Час),

середньочасова виробітка одного

працюючого (ПП). Вихідні дані наведені

у таблиці 1.

),

середня кількість днів, відпрацьованих

одним працівником за рік (ДН),

середня кількість часів, відпрацьованих

одним працівником за день (Час),

середньочасова виробітка одного

працюючого (ПП). Вихідні дані наведені

у таблиці 1.

Таблиця 1 — Показники з праці

|

Найменування показника |

Умовне позначення |

Значення |

Зміна | ||

|

План |

Факт |

абсолют-на (+/-) |

відносна, Тр, % | ||

|

1. Обсяг випуску товарної продукції, тис. грн. |

Q |

3850 |

3875,9 |

+25,9 |

100,672 |

|

2. Середньоспискова чисельність ПВП, осіб |

|

927 |

923 |

-4 |

99,569 |

|

3. Середня кількість днів, відпрацьованих одним працівником ПВП |

Дн |

298 |

290 |

-8 |

97,315 |

|

4. Середня кількість годин, відпрацьованих одним робітником за один день |

Час |

7,5 |

7,4 |

-0,1 |

98,667 |

|

5. Середньогодинний виробіток на одного робітника ПВП, грн. |

ППчас |

1,858 |

1,957 |

+0,099 |

105,328 |

Для розв'язання задачі побудуємо аналітичну та графічну модель взаємозв'язку між результативними показником (Q) та факторними.

Середньорічний виробіток одного працюючого (ПТ) можливо знайти як:

![]() ;

або

;

або

![]() (1), (2)

(1), (2)

де ПТдн— середньоденна виробітка одного працюючого.

Деталізуючи показник середньденної виробітки маємо:

![]() (3)

(3)

З формул (1), (2), (3) маємо таку залежність:

![]() (4)

(4)

Графічна модель залежності результативного показника від факторних:

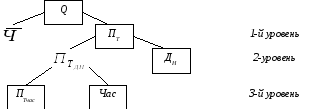

Отже маємо багаторівневу модель аналізу.

У моделі ми маємо 3 кількісних фактори та якісний ППчас— який згідно з правилом будемо оцінювати останнім. Для того, щоб визначити, який з кількісних факторів оцінювати першим застосуємо графічну модель, першими будемо оцінювати вплив факторів 1-го рівня, потім 2-го та 3-го.

Перепишемо формулу (4) у відповідності до порядку оцінки факторів:

![]() (5)

(5)

та

застосуємо метод ланцюгових підстав.

Оцінимо вплив зміни чисельності

працівників (![]() ):

):

![]() ( )

( )

![]() тис. грн.

тис. грн.

Оцінимо вплив

зміни кількості відпрацьованих днів

(![]() ):

):

![]() ( )

( )

![]() тис. грн.

тис. грн.

Оцінимо вплив

зміни кількості відпрацьованих за день

годин (![]() ):

):

![]() ( )

( )

![]() тис. грн.

тис. грн.

Оцінимо вплив змін середньогодинного виробітку одного працюючого:

![]() (

)

(

)

![]() тис. грн.

тис. грн.

Зробимо перевірку:

![]() ( )

( )

![]() тис. грн.

тис. грн.

![]() тис. грн.

тис. грн.

Висновок: зростання обсягу виробництва товарної продукції було обумовлено ростом середньогодинного виробітку. Збільшення виробітку одного робітника на 0,099 грн. за годину могло б привести до зростання обсягу виробництва на 195, 652 тис. грн., якщо б не вплив інших факторів.

Зниження середньоспискової чисельності працюючого на 4 особи викликало зменшення обсягу випуску на 17,123 тис. грн. Найбільш негативно вплинули на обсяг випуску такі фактори як кількість відпрацьованих одним робітником годин та днів. Під впливом зменшення кількості відпрацьованих днів на 8 днів обсяг виробництва знизився на 102, 896 тис. грн., а під впливом зменшення кількості часів, відпрацьованих у середньому 1 робітником за один день на 0,1 час обсяг виробництва зменшився на 49,733 тис. грн.

Під сумісним впливом усіх чотирьох факторів у звітному періоді порівняно з плановим обсяг виробництва виріс на 25,9 тис. грн.

Отже резервом росту обсягу виробництва є більш продуктивне використання робочого часу. Якби підприємство не припустило зростання внутрішньозмінних простоїв, та цілоденних простоїв, випуск продукції можливо було б збільшити на 152, 629 тис. грн. (49,733+102,896 тис. грн.), що до фактичного обсягу становить 3,93% приросту.

Виконаємо аналіз з використанням методу відносних різниць.

![]() (

)

(

)

![]() = 3850 * (0,99569 – 1) =

-16,594 тис. грн.

= 3850 * (0,99569 – 1) =

-16,594 тис. грн.

![]() (….)

(….)

![]() =

3850 * 0,99569 (0,97315 – 1) = -102,93 тис. грн.

=

3850 * 0,99569 (0,97315 – 1) = -102,93 тис. грн.

![]() (

)

(

)

![]() =

3850 * 0,99569 * 0,97315 * (0,98667 – 1) = -49,73 тис. грн.

=

3850 * 0,99569 * 0,97315 * (0,98667 – 1) = -49,73 тис. грн.

![]() ( )

( )

![]() =

3850 * 0,99569 * 0,97315 * 0,98667 * (1,05328 – 1) =

=

3850 * 0,99569 * 0,97315 * 0,98667 * (1,05328 – 1) =

= + 196,11 тис. грн.

Перевірка:

![]() =

-16,594 + (-102,93) + (-49,73) + 196,11 = +26,856 тис. грн.

=

-16,594 + (-102,93) + (-49,73) + 196,11 = +26,856 тис. грн.

Ми бачимо, що результати розрахунків незначно відрізняються від попередніх. Неточність можна пояснити округленням індексів зміни показників.

Наведемо приклад застосування методу ланцюгових підстав у моделях кратного типу.

Необхідно оцінити як вплинули на зміну рентабельності реалізованої продукції у звітному періоді порівняно за базовим такі фактори як виторг від реалізації та собівартість реалізованої продукції за такими вихідними даними:

Таблиця 2 — Аналіз рентабельності реалізованої продукції

|

Найменування показника |

Умовне позначення |

Значення |

Абсолютна зміна (+,—) | |

|

Базовий рік |

Звітній рік | |||

|

Виторг від реалізації, тис. грн. |

В |

2641 |

2217 |

— 424 |

|

Собівартість реалізованої продукції, тис. грн. |

С |

2031 |

2123 |

+ 92 |

|

Рентабельність реалізованої продукції, % |

Rp |

30 |

4,4 |

— 25,6 |

Побудуємо аналітичну модель аналізу показника рентабельності. Рентабельність реалізованої продукції розраховується:

![]() (6)

(6)

але оскільки П = В — С, маємо

![]() (7)

(7)

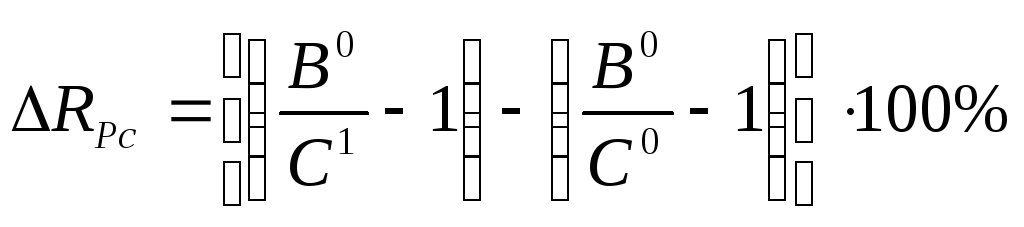

По-перше оцінимо вплив собівартості, оскільки у процесі виробництво-реалізація, по-перше маємо витрати (собівартість), а по-друге, результати (виторг)

![]()

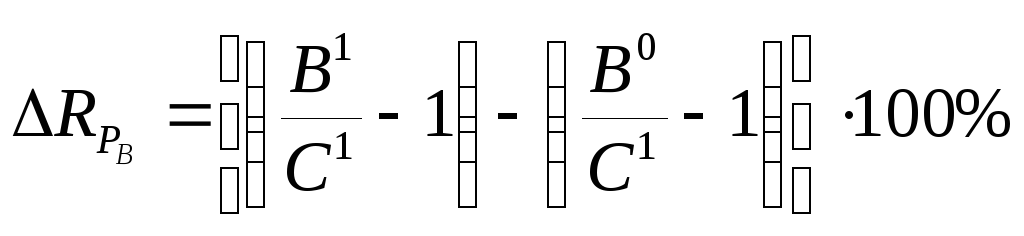

Оцінимо вплив зміни виторгу:

![]()

Перевіримо:

![]()

![]()

Висновок. У звітному періоді порівняно з базовим відбувається негативне явище — зниження рентабельності реалізованої продукції на 25,6%. Це обумовлено як зростанням собівартості продукції так і зниженням виторгу від реалізації. За рахунок зниження виторгу рентабельність знизилась на 20%, а за рахунок зростання собівартості знизилась на 5,6%.

Для більш детального аналізу рентабельності необхідно з'ясувати фактори, які вплинули на зниження виторгу від реалізації та на зростання собівартості.

Одним з недоліків, який притаманний усім методам факторного аналізу, які базуються на прийомі елімінування, є як ми вже зазначили необ'єктивний характер оцінки впливу факторів на результат.

Розмір впливу факторів на результат буде залежати від порядку підстановки факторів. Доведемо це на прикладі.

Нехай необхідно оцінити як вплинули на зміну середньорічного фонду оплати праці такі фактори як середньоспискова чисельність працівників та середньомісячна заробітна плата.

Таблиця 3 — Аналіз оплати праці

|

Назва показника |

Умовне позначення |

Значення |

Абсолютна зміна (+,—) | |

|

Базовий рік |

Звітній рік | |||

|

Середньоспискова чисельність працівників, осіб |

|

100 |

110 |

+ 10 |

|

Середньомісячна заробітна плата, грн. |

Зпл |

250 |

270 |

+ 20 |

|

Середньорічний фонд оплати праці, тис. грн. |

ФОП |

300 |

356,4 |

56,4 |

Модель аналізу показника:

![]() (8)

(8)

Застосуємо метод абсолютних різниць та два варіанти оцінки. У першому спочатку оцінимо вплив чисельності, а потім — заробітної плати. У другому варіанті — навпаки.

Перший варіант.

Вплив зміни чисельності працівників:

![]() тис. грн.

тис. грн.

Вплив зміни середньої заробітної плати:

![]() тис. грн.

тис. грн.

перевірка:

![]() тис. грн.

тис. грн.

Другий варіант.

Вплив зміни середньої заробітної плати:

![]() тис. грн.

тис. грн.

Вплив зміни чисельності працівників:

![]() тис. грн.

тис. грн.

Перевірка:

![]() тис. грн.

тис. грн.

Таким чином ми бачимо, що обидва варіанти розрахунку дають вірну перевірку, але, як ми і стверджували, при різному порядку оцінки факторів маємо різні результати цієї оцінки.

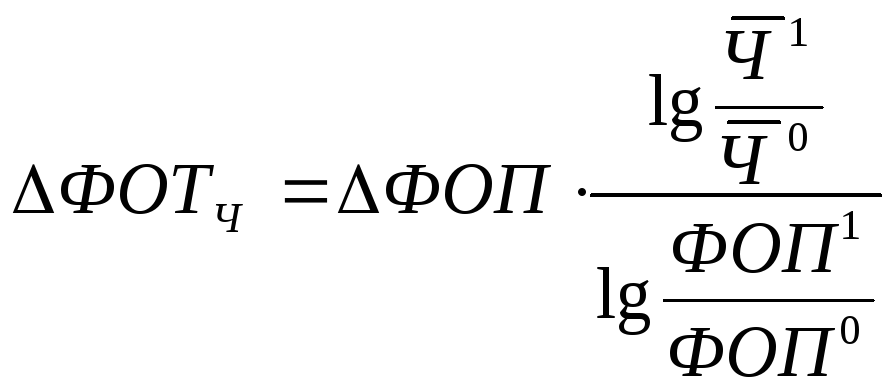

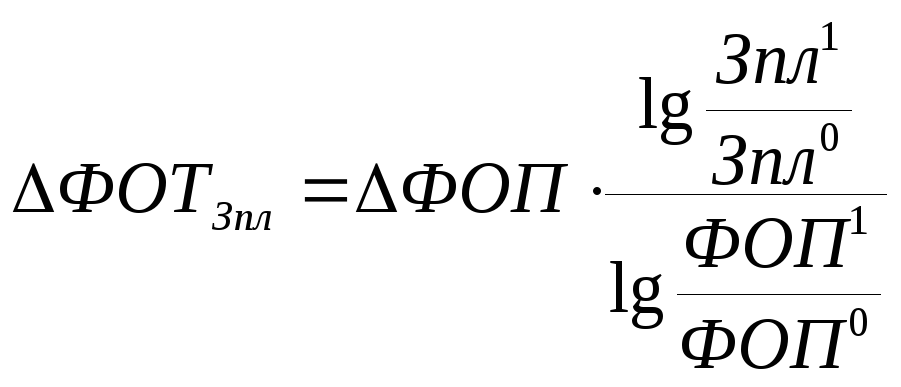

Для того, щоб усунути неточність розрахунків застосовують економіко-математичні методи аналізу такі як інтегральний та логаріфмічний.

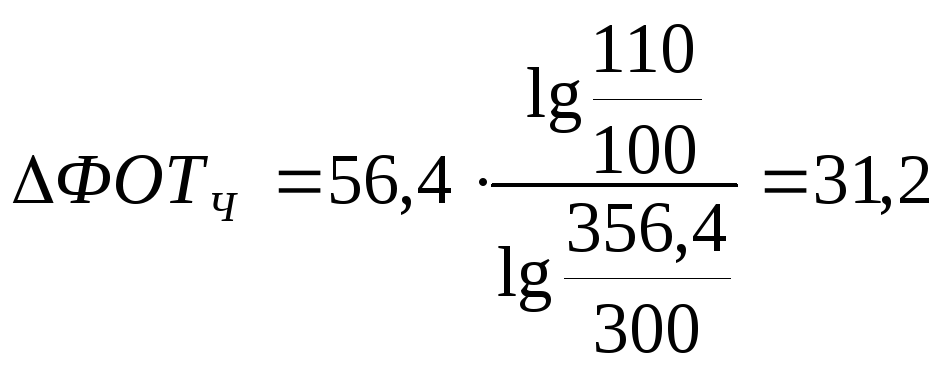

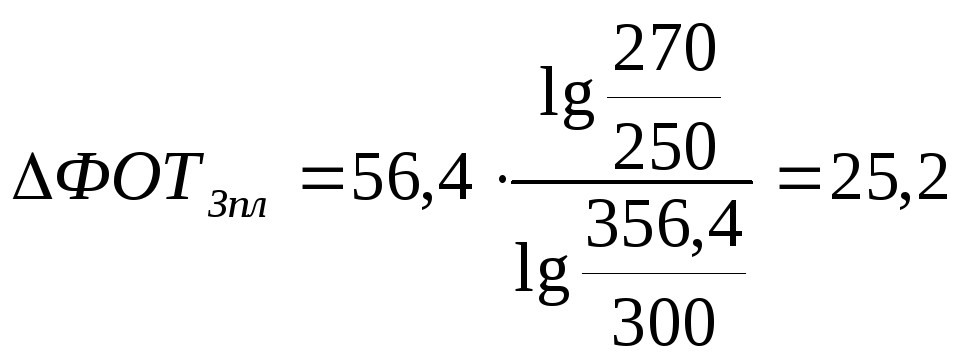

Розв'яжемо попереднє завдання із застосуванням логаріфмічного методу. Скористуємось формулою (8). Тоді маємо:

тис. грн.

тис. грн.

тис. грн.

тис. грн.

Перевірка

![]() тис.

грн.

тис.

грн.