Учет безналичных денежных расчетов Учет операций по расчетному счету

Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы.

Из них наиболее распространенными при наличном расчете являются объявление на взнос наличными и денежный чек.

Объявление на взнос наличными представляется банку при внесении наличных денег на расчетный счет.

Объявление на взнос наличными заполняют в одном экземпляре, в нем обязательно указывают источник вносимых денег (выручка за реализованную продукцию, оказание услуг, депонированная заработная плата и др.).

В подтверждение получения денег банк выдает квитанцию, которая служит оправдательным документом и основанием для составления в бухгалтерии расходного кассового ордера и списания денежных средств в кассе.

Чек денежный представляется банку для снятия с расчетного счета организации указанной в чеке суммы наличных денег, необходимых на выплату заработной платы, пособий или пенсий, на командировочные расходы и хозяйственные нужды.

Одновременно с заполнением чека его реквизиты переносятся в корешок, остающийся в организации в чековой книжке и являющийся оправдательным документом.

Чек действителен в течение 10 дней с момента его выписки.

Чеки подписываются лицами, которым предоставлено право первой и второй подписи по счету, и скрепляются печатью организации.

Какие-либо исправления, хотя и оговоренные, в чеках не допускаются.

Чеки бывают именными и на предъявителя.

Именной чек выписывается на конкретное лицо (кассира) с указанием его фамилии, имени, отчества и паспортных данных.

Безналичные расчеты на расчетном счете оформляются следующими документами:

платежное поручение;

платежное требование;

чек расчетный;

аккредитив;

Безналичные расчеты регламентируются Положением «О безналичных расчетах».

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести средства на счет получателя средств.

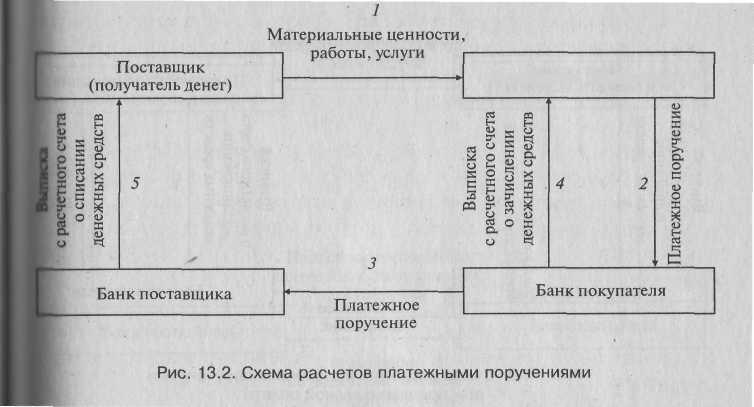

Платежными поручениями (рис. 13.2.) рассчитываются с поставщиками и подрядчиками в случае предоплаты или по согласованию, с разными кредиторами, по перечислению налогов в бюджеты всех уровней и во внебюджетные фонды и т.д.

Платежное поручение (Ф № 0401060) выписывается покупателем (плательщиком) и отправляется в обслуживающий банк, а оттуда – в банк поставщика.

Основные нормы, регулирующие расчеты платежными поручениями, приведены в параграфе 2 главы 46 Гражданского кодекса. Формат платежного поручения и порядок его заполнения приведены в Положении «О безналичных расчетах в РФ» от 12 апреля 2001 г. № 2-П.

Перед выпиской платежное поручение должно быть зарегистрировано в Журнале регистрации платежных поручений

Оплата расчетных документов производится в порядке календарной очередности.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется в очередности в соответствии со ст. 855 Гражданского кодекса.

В этом случае, а также, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку № 2 по внебалансовому счету «Расчетные документы, не оплаченные в срок» и оплачиваются по мере поступления средств, в очередности, установленной законодательством