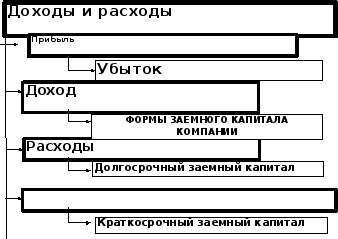

33. Формы заемного капитала компании

32. Классификация заемных источников формирования капитала компании

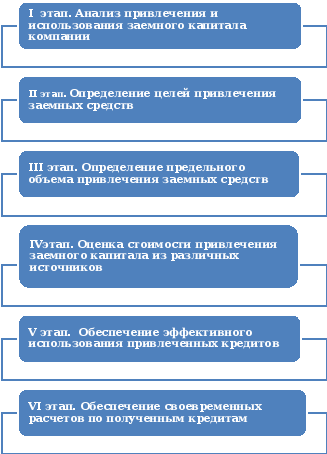

33. Этапы управления привлечения заемного капитала

Анализ структуры элементов заемного капитала в общем объеме заемного капитала

Оценку эффективности использования заемного капитала можно дать с помощью следующих коэффициентов.

Коэффициент финансовой зависимости (долга, индекс финансовой напряженности) – это отношение заемных средств к валюте баланса:

где Кфз – коэффициент финансовой зависимости;

ВБ – валюта баланса.

Международный стандарт (европейский) до 50%. Тенденцию нормальной финансовой устойчивости подтверждает и коэффициент долга: если доля заемных средств в валюте баланса снижается, то налицо тенденция укрепления финансовой устойчивости компании, что делает его более привлекательным для деловых партнеров.

Нормативное значение коэффициента привлеченного капитала должно быть меньше или равно 0,4.

Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага) – это отношение заемных средств к собственным средствам. Он показывает, сколько заемных средств компания привлекло на рубль собственных.

где Кфр – коэффициент финансового риска;

ЗС – заемные средства.

Оптимальное значение этого показателя, выработанное западной практикой – 0,5. Считается, что если значение его превышает единицу, то финансовая автономность и устойчивость оцениваемого компании достигает критической точки, однако все зависит от характера деятельности и специфики отрасли, к которой относится компания.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов:

где Окз – коэффициент оборачиваемости кредиторской задолженности;

С – себестоимость продукции (работ, услуг);

КЗ – величина кредиторской задолженности.

Период оборота кредиторской задолженности показывает сколько в среднем дней требуется для осуществления одного оборота кредиторской задолженности.

где Пкз – период оборота кредиторской задолженности.

Коэффициент рентабельности заемного капитала

,

,

где

- чистая прибыль за анализируемый период.

- чистая прибыль за анализируемый период.

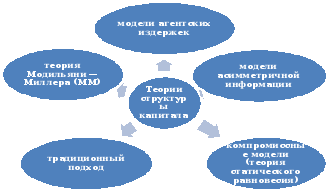

37.Теории структуры капитала;

39. Дивидендная политика компании

Дивидендная политика – это составная часть общей политики управления прибылью не только акционерного общества, но и предприятий других организационно-правовых форм; только вместо терминов «дивиденд» будут употребляться «пай», «вклад», «прибыль на вклад», механизм же выплаты доходов собственникам тот же.

Выбор дивидендной политики имеет важнейшее значение для компании, так как оказывает влияние на следующие показатели:

рыночную стоимость компании;

благосостояние вкладчиков;

перспективу развития компании;

престижность компании на рынке недвижимости;

инвестиционную привлекательность.

Чистая прибыль любого компании делится на 2 части – одна из них выплачивается в виде дивидендов, другая – реинвестируется в активы, то есть направляется на развитие.

Но с другой стороны малые дивиденды на акцию, во-первых, не способствуют привлечению дополнительных акционеров; во-вторых, «сигнализируют» о том, что у компании дела пошли «на спад»; в-третьих, снижают рыночную цену компании.

Стоимость акции обычно начисляют на основе модели Гордона.

,

,

где

- ожидаемый дивиденд очередного периода;

- ожидаемый дивиденд очередного периода;

- приемлемая

доходность (норма дисконта);

- приемлемая

доходность (норма дисконта);

- ожидаемый темп

прироста дивиденда.

- ожидаемый темп

прироста дивиденда.

Согласно данной формуле, чем выше дивиденд и темп его прироста, тем выше рыночная стоимость акции, а, следовательно, компании.

Цель дивидендной политики заключается в установлении оптимальных пропорций между прибылью, потребляемой (направляемой на выплату дивидендов) и капитализируемой (направляемой на развитие).