2.2. Расчет затрат на оплату труда рабочих строителей.

Рассчитаем сдельную заработную плату рабочих строителей по каждому объекту в I и II кварталах 2012 года.

Заработная плата рабочих строителей по объекту за I и II кварталы 2012 года, для которой сдельные расценки по заработной плате найдем в таблице 3, рассчитаем по формуле:

где: ЗРАБ - заработная плата рабочих строителей, (руб.);

РСД - сдельная расценка на оплату труда рабочих строителей, (руб./м2);

В - объем планируемых подрядных работ, (м2).

Зраб I квартал = 700 руб./м2 * 6000 м2 = 4200000 руб.

Зраб II квартал = 740 руб./м2 * 6500 м2 = 4810000 руб.

Полученные данные занесем в таблицу 2.

2.3. Расчет отчислений во внебюджетные государственные фонды от оплаты труда рабочих строителей.

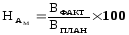

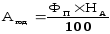

Отчисления во внебюджетные государственные фонды от оплаты труда рабочих строителей равны 26 % от оплаты труда рабочих строителей и рассчитываются по формуле:

где: НГФ - отчисления во внебюджетные государственные фонды, (руб.);

ЗРАБ - заработная плата рабочих строителей, (руб.);

Нставка - процент отчислений от оплаты труда рабочих строителей ( 26% ).

НГФ I квартал = Зраб I квартал * (26% / 100) = 4200000 * 0,26 = 1092000 руб.

НГФ II квартал = Зраб II квартал * (26% / 100) = 4810000 * 0,26 = 1250600 руб.

Полученные результаты занесем в таблицу 2.

2.4. Расчет затрат по содержанию и эксплуатации строительных машин и механизмов.

Рассчитаем простую повременную заработную плату вспомогательных рабочих, обслуживающих строительные машины и механизмы, за I и II кварталы 2012 года.

Для этого сначала рассчитаем численность рабочих строителей, необходимую для выполнения заданных объемов ремонтных и строительных работ на каждом объекте в I и II кварталах 2012 года.

Численность рабочих строителей вычислим по формуле:

где: ЧРАБ - численность рабочих строителей, (чел.);

ТТРУД - трудоемкость работ рабочих строителей, (чел. час.);

ФРВ - фонд рабочего времени одного рабочего в расчетном периоде, (час.).

ФРВ за квартал равен количеству дней в квартале за минусом выходных и праздничных дней, а также планируемых невыходов на работу, умноженных на 8 часов.

ФРБI квартал = (90 – 13 – 16 - 6,1) * 8 = 439,2 час

ФРБII квартал = (91 – 3 – 26 – 6,2) * 8 = 446,4 час

Планируемые невыходы на работу принимаем равными 10 % от номинального фонда рабочего времени (количества дней в квартале за минусом выходных и праздничных дней).

Трудоемкость работ рабочих строителей равна:

где: ТТРУД - трудоемкость работ рабочих строителей, (чел. час.);

НЗТ - норма затрат труда на единицу объема работ, (чел. час./м2);

В - объем планируемых подрядных работ, (м2).

Нормы затрат труда рабочих строителей на единицу объема работ возьмем из таблице 3.

ТТРУД I квартал = 5,2 чел.час/м2 * 6000 м2 = 31200 чел.час.

ТТРУД II квартал = 5,4 чел.час/м2 * 6500 м2 = 35100 чел.час.

ЧРАБ I квартал = ТТРУД I квартал / ФРБI квартал = 31200 чел.час. / 439,2 час = 71 чел.

ЧРАБ II квартал = ТТРУД II квартал / ФРБII квартал = 35100 чел.час. / 446,4 час = 79 чел.

Численность вспомогательных рабочих, обслуживающих строительные машины и механизмы в I и II кварталах 2012 года, рассчитаем по формуле:

где: ЧВР - численность вспомогательных рабочих, обслуживающих строительные машины и механизмы, (чел.);

ЧРАБ - численность рабочих строителей, (чел.);

0,1 - норматив численности вспомогательных рабочих принимаем равным 10 % от численности рабочих строителей.

ЧВР I квартал = ЧРАБ I квартал * 0,1 = 71 чел. * 0,1 = 7 чел.

ЧВР II квартал = ЧРАБ II квартал * 0,1 = 79 чел. * 0,1 = 8 чел.

Тогда заработная плата вспомогательных рабочих, обслуживающих строительные машины и механизмы, отдельно за I и II кварталы 2012 года равна:

где: ЗВР - заработная плата вспомогательных рабочих, (руб.);

РСТ - часовая тарифная ставка по заработной плате вспомогательных рабочих, (руб./чел. час.);

ФРВ - фонд рабочего времени одного рабочего в расчетном периоде, (час.);

ЧВР - численность вспомогательных рабочих, (чел.)

Часовую тарифную ставку по заработной плате вспомогательных рабочих возьмем из таблицы 4.

ЗВР Iквартал = 150 руб./чел.час * 439,2 час * 7 чел. = 461160 руб.

ЗВР IIквартал = 160 руб./чел.час * 446,4 час * 8 чел. = 571392 руб.

Полученные данные по заработной плате вспомогательных рабочих занесем в таблицу 8.

Рассчитаем отчисления во внебюджетные государственные фонды - 26 % от оплаты труда вспомогательных рабочих отдельно за I и II кварталы 2012 года по формуле:

где: НГФ - отчисления во внебюджетные государственные фонды, (руб.);

ЗВР - заработная плата вспомогательных рабочих, (руб.);

Нставка - процент отчислений от оплаты труда вспомогательных рабочих ( 26 % ).

НГФ I квартал = ЗВР Iквартал * 0,26 = 461160 руб. * 0,26 = 119901,6 руб.

НГФ II квартал = ЗВР IIквартал * 0,26 = 571392 руб. * 0,26 = 148561,92 руб.

Полученные данные по отчислениям от оплаты труда вспомогательных рабочих занести в таблицу 8.

Рассчитаем амортизационные отчисления по краскопультам, пылесосам промышленным, бетономешалкам и автомобилю отдельно за I и II кварталы 2012 года. Данные для расчета возьмем из таблицы 7.

Данные по пробегу автомобиля за каждый месяц (ВФАКТ) возьмем из табл. 4, где в I квартале он составляет 10000 км, а во II квартале 20000 км.

Плановый пробег автомобиля по техпаспорту (ВПЛАН) равен 2000000 км.

Полученные результаты занесем в таблицу 8.

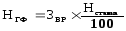

При начислении амортизации способом списания стоимостипропорционально объему продукции (работ) амортизационные отчисления за каждый месяц рассчитываются по формуле:

где: А месяц - амортизационные отчисления объекта основных средств за месяц, (руб.);

ФП - первоначальная стоимость объекта основных средств, (руб.);

НА - месячная норма амортизационных отчислений, (%).

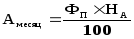

Месячную норму амортизационных отчислений рассчитаем по формуле:

где:НАм - месячная норма амортизационных отчислений, (%);

ВФАКТ- объем продукции (работ) за месяц, (натуральный показатель);

ВПЛАН - предполагаемый объем продукции (работ) за весь срок полезного использования объекта основных средств, (натуральный показатель).

ФП = 1200000 руб.

НАм I квартал = 10000 км / 2000000 км * 100 = 0,5 %

НАм II квартал = 20000 км / 2000000 км * 100 = 1 %

Аза мес. I квартал = 1200000 км * 10000 км / 2000000 км = 6000 руб.

Аза мес. II квартал = 1200000 км * 20000 км / 2000000 км = 12000 руб.

При линейном способе начисления амортизации годовая сумма амортизационных отчислений рассчитаем следующим образом:

где: Агод - ежегодная сумма амортизационных отчислений, (руб.);

ФП - первоначальная стоимость объекта основных средств, (руб.);

НА - годовая норма амортизационных отчислений, (%).

Годовая норма амортизационных отчислений рассчитывается по формуле:

где: НА - годовая норма амортизации для данного объекта, (%).

Т - срок полезного использования объекта основных средств, (лет).

Помещение офиса:

НА помещ. = 1 / 20 лет * 100 = 5 %

Агод помещ. = 9000000 руб. * 5 % / 100 = 450000 руб.

Пылесос промышленный:

НА пылесос = 1 / 5 года * 100 = 20 %

Агод пылесос = 24000 руб. * 20 % / 100 = 4800 руб.

Компьютер:

НА компьютер = 1 / 3 года * 100 = 33 %

Агод компьютер = 20000 руб. * 33 % / 100 = 6600 руб.

Краскопульт:

НА краскопул = 1 / 4 года * 100 = 25 %

Агод краскопул = 8000 руб. * 25 % / 100 = 2000 руб.

Бетономышалка:

НА бетономеш = 1 / 6 года * 100 = 17 %

Агод бетономеш = 10000 руб. * 17 % / 100 = 1700 руб.

Дополнительный объект основных средств: бетономешалка, данные по которой подставим в строку 7 Таблицы 7. Этот объект организация планирует продать в апреле 2012 года по договорной стоимости 23600 руб., в том числе НДС 18 % в сумме 3600 руб.

Обеспеченность организации основными средствами.

Таблица 7

|

№

|

Виды основных средств

|

Кол-во (шт.) |

Первона- чальная стоимость одного объекта ОС (руб.) |

Первоначаль- ная стоимость всех объектов ОС (руб.) |

Методы начисления амортизации ОС |

Срок полезного использо-вания ОС (лет) |

Срок эксплуа-тации ОС до 01.01.11 (лет) |

Начисленная амортизация ОС на 01.01. 11 (руб.) |

|

1.

|

Помещение офиса |

1 |

9 000 000 |

9 000 000 |

линейный метод |

20 |

4 |

450000 |

|

2. |

Краскопульт |

4 |

8 000 |

32 000 |

метод уменьшаемого остатка К = 3 |

4 |

1 |

2000 |

|

3. |

Пылесос промышленный |

5 |

24 000 |

120 000 |

линейный метод |

4 |

3 |

4800 |

|

4. |

Бетономешалка |

3 |

10 000 |

30 000 |

списание стоимости по сумме чисел лет срока полезного использования |

6 |

2 |

1700 |

|

5.

|

Компьютер |

2 |

20 000 |

40 000 |

линейный метод |

3 |

------ |

6600

|

|

6. |

Автомобиль грузовой |

1 |

1 200 000 |

1 200 000 |

списание стоимости пропорцио-нально объему продукции, работ |

-------- |

------ |

18000 |

|

7. |

Бетономешалка |

1 |

10000 |

10000 |

линейный метод |

------ |

---- |

----- |

|

х |

Итого |

17 |

х |

10324000 |

х |

х |

х |

483100 |

Прочие затраты по содержанию и эксплуатации строительных машин и механизмов возьмем из таблицы 4 и занесем их в таблицу 8.

Количество машино-смен, отработанных строительными машинами и механизмами на каждом объекте в течение I и II кварталов 2012 года, взять из таблицы 3 и подставить в таблицу 8.

Затраты по содержанию и эксплуатации строительных машин и механизмов за I и II кварталы 2010 года

Таблица 8

|

Наименование |

I квартал 2012 года |

II квартал 2012 года | |||||

|

Итого за I квартал |

Итого за II квартал | ||||||

|

Количество машино-смен, отработанное строительными машинами и механизмами |

34 |

40

| |||||

|

ВИДЫ ЗАТРАТ: |

|

|

|

|

|

| |

|

1. Оплата труда вспомогательных рабочих |

461160 |

571392 | |||||

|

2. Отчисления во внебюджетные государственные фонды от оплаты труда вспомогательных рабочих |

119902 |

148562 | |||||

|

3. Амортизация основных средств (краскопульты, пылесосы промышленные, бетономешалки, автомобиль грузовой) |

203000 |

280100 | |||||

|

4. Прочие затраты по содержанию и эксплуатации строительных машин и механизмов |

150000 |

100000 | |||||

|

ВСЕГО ЗАТРАТ |

934062 |

1100054 | |||||

Затраты на содержание и эксплуатацию строительных машин и механизмов, собранные в таблице 8, распределим между объектами пропорционально количеству машино-смен, отработанных строительными машинами и механизмами на каждом объекте в течение I и II кварталов 2012 года, и занесем в таблицу 2.