ekzamen_Ek_analiz

.docx

Анализ позволяет: Систематизир возможн варианты действий Оценить результ деятельности Опр причины и факторы влияющ на результат Познать закономерн развития и тенденции Обьект: эк результаты хоз деят организаций Субьекты: Менеджеры Бухгалтера Аудиторы Финансисты Поставщики Покупатели Налог служб Банки Предмет: Причинно-следствен связи эк явлений и процессов в рамках организации отраслей Задачи: 1)Изучен и обьективн оценка вып плана в целом и частично. 2)Изучен хар-ра дейсвий эк законов 3)Контроль за вып планов,прогнозов 4)Изучен влияния обьектив и субьективн внутр и внешн факторов на деят предприят 5)Поиск резервов 6)Оценка степени риска 7)Разработка оптимальн управленч решен Цель: Выявлен и реализац резервов повыш эффективн деят предприят. |

Эк анализ связан со множ-ом дисциплин, с такими как: Бух учет предоставление необход инфо(Инфо база) Налоги считает чистую прибыль Статистик методика расчета Эк организац расчет аналитических показателей. Задачи: 1)Изучен и обьективн оценка вып плана в целом и частично. 2)Изучен хар-ра дейсвий эк законов 3)Контроль за вып планов,прогнозов 4)Изучен влияния обьектив и субьективн внутр и внешн факторов на деят предприят 5)Поиск резервов 6)Оценка степени риска 7)Разработка оптимальн управленч решен Для выполнения поставл задач необходимо соблюдать сл принципы: 1)Научный хар-р: базируется на треб эк законов,котор обязат к исполнению исп достижений НТП участники специалисты-аналитики 2)Комплексность: должен охват все звенья и стороны деят предприят 3)Системность: изучен кажд обьекта с учетом всех внутр и внешн связей 4)Действенность: результат должен применятся в практике 5)Объективность Конкретность Точность: гарантирована точн и достоверн отчетности точн исп современ вычислит ср-ви методов эк а 6)Систематичность Оперативность Эффективность: анализ должен проводиться регулярно,и быстро реагировать на изменения ситуации расходы на проведен анал должны быть ниже,чем результаты по анализу 7)Демократизм Соотв закону: участники в проведен анал-широкий круг раб предприят. |

||||||||||||||||||||||||||||||||||||||||||

Классификац анализа необходима для выбора вида анализа с учетом поставленной цели, это обеспечивает выполн-е всех принципов эк а, таких как:Эффективность, Экономичность, Своевременность принятия решений. |

Обьект: эк результаты хоз деят организаций Субьекты: Менеджеры Бухгалтера Аудиторы Финансисты Поставщики Покупатели Налог служб Банки Предмет: Причинно-следствен связи эк явлений и процессов в рамках организации отраслей. Принципы: 1)Научный хар-р: базируется на треб эк законов,котор обязат к исполнению исп достижений НТП участники специалисты-аналитики 2)Комплексность: должен охват все звенья и стороны деят предприят 3)Системность: изучен кажд обьекта с учетом всех внутр и внешн связей 4)Действенность: результат должен применятся в практике 5)Объективность Конкретность Точность: гарантирована точн и достоверн отчетности точн исп современ вычислит ср-ви методов эк а 6)Систематичность Оперативность Эффективность: анализ должен проводиться регулярно,и быстро реагировать на изменения ситуации расходы на проведен анал должны быть ниже,чем результаты по анализу 7)Демократизм Соотв закону: участники в проведен анал-широкий круг раб предприят. |

||||||||||||||||||||||||||||||||||||||||||

Инфо обеспеч состоит из 2х элементов: Информацион фонд (БД) Процесс преобразования данных (Вкл:расчеты аналитич показат,составл таблиц) Требование к инфо базе: 1.Достоверность (предпологает,что инфо представлена правдива и легко проверяема) 2.Необходимость и достаточность (т.е по каждой задаче анализа должны быть представлены соотв документы) 3.Своевременность (оперативное управление ситуацией) 4.Сопостовимость (по обьекту,по периоду времени,по предмету..) 5.Рациональность (Эффективность, обеспечить Min затраты на сбор и хранение инфо) Инфо база подразделяется на сл группы: 1.По субьектам проводящим анализ: внутренний внешний 2.По применяемости: постоянная переменная 3.По стадии образования: первичная вторичная 4.По функциям в процессе управления: нормативная ( плановая оперативная бухгалтерская статистическая |

1.Пояснительная записка- ее содержание должно быть полным и раскрывать сл вопросы: Эк уровень развития предприятия Вид хоз деятельности Результаты вып планапо отдельн видам хоз деят Выводы о результ хоз деят Предложения по их улучшению Аналитич часть пояснит записки должна содержать аналит расчеты и аналит таблицы. Так же пояснит записка предоставл в вышестоящую организацию. 2.Справка- более конкретно отображает недостатки работы предприят,а так же факторы связ с ними/наоборот отображает достижения работы предприятия. Составляется в без текстовой форме в виде таблиц. Аналитич табл должна быть:наглядна, компактна и состоять из аналит показателей (относит,абсолют/средн) Результ заносятся в эконом паспорт предприятия Так же результаты должны быть представлены коллективу предприятия. |

||||||||||||||||||||||||||||||||||||||||||

|

7. Состав показателей и особенности нформационной системы бухгалтерского и оперативного учета Для поведения ЭА информационной базой служат документы бухгалтерского и оперативного учета. Система законченной бухгалтерской отчетности состоит из: 1) бухгалтерского баланса; 2) отчета об изменение капитала; 3) отчет о движении денежных средств; 4) отчет о финансовых результатах; 5) пояснение к балансу; 6) аудиторское заключение Бухгалтерская отчетность использует абсолютные показатели в денежном измерителе. Он имеет отличительную особенность – достоверна, точна, юридически регламентирована и объективна. Бухгалтерская отчетность служит основанием для комплексного анализа. Оперативная отчетность формируется оперативным учетом. Она характеризует единые хозяйственные процессы и операции. К оперативным документам относятся: 7) операционный календарь; 8) платежный календарь; 9) книга продаж; 10) накладные и т.д. Оперативная отчетность использует различные показатели: 11) абсолютные (кол-во обслуживаемых клиентов, кол-во отработочных человеко-часов); 12) относительные (динамика продаж по дням, динамика цен по декадам); 13) средние (среднее число продаж за день, ср кол-во клиентов за месяц). Оперативная отчетность является основой оперативного учета. |

16. Финансовый анализ-это комплекс. исследован. фин положения предприят .оно проводится с различной степени точности в зависимости от целей, задач доступности инфо тех обеспечения . Фин анализ необходим для оценки текущ сост предприятия прогнозирования и обоснованного выбора. 3 блока: -анал фин результатов -анал фин сост (устойчивости) -анал деловой актив При проведении фин анал используется кол и кач исследования методы Кач методы- необходимы не для получения цифровыз , статистических знаний ,а для оценки компании в целом индивид. особенн. её развитие . Кол методы-как правило используются на начальном и заключительном этапе ЭА |

||||||||||||||||||||||||||||||||||||||||||

|

9. Факторный анализ-методика комплексн и системного изучения и измерения воздействия факторов на величину результата. Фактор- элементы,причины которые воздействуют на результат/на ряд показателей. Изучение факторов позволяет сделать обоснованные выводы о результатах деят,а так же выявить резервы пр-ва. Методы факторного анализа ↙ ↘ Детерменированный Стохостический факторн ан представл представл методику собой методику исслед-ия исслед факторов влиян фак-ов связь котор связь которых с с результативн показат-ем результатом носит носит функционал хар-р вероятностн хар-р Классификация факторов: 1.По степени воздействия на результат: основные второстепенные 2.Взависимости от субъекта: объективные субъективные 3.По месту возникновения: внутренние внешние 4.По степени распространения: общие специфические 5.По времени действия: постоянные переменные Типы факторных моделей: 1.Аддетивная модель =1+2+... (сумма) 2.Мультипликативная П=12... (произведение) 3.Кратная 1 2 (отношение) 4.Смешенная (комбинированная) =(1+2) 3

|

20. Особенности организации и методики текущего (ретроспективного), оперативного и перспективного (прогнозного) анализа Текущий (ретроспективный) анализ. Текущий анализ является ретроспективным анализом результатов осуществленной хозяйственной деятельности, проводимым, как правило, по важнейшим отчетным периодам хозяйствования в основном на базе официальной отчетности и системного бухгалтерского учета. Текущий анализ называют также периодическим, поскольку он чаще всего проводится по текущим планово-отчетным периодам работы. Он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал, год нарастающим итогом. Главная задача текущего анализа — объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах, а также выявление недочетов в работе и их виновников, достижение полного соответствия мате- Этот вид анализа имеет и существенный недостаток — выявленные резервы означают навсегда потерянные возможности роста эффективности производства, поскольку относятся к прошлому периоду. Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов. Текущий анализ — наиболее полный анализ хозяйственной деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа. Оперативный анализ. Это один из видов экономического анализа, направленный на решение задач, которые стоят перед оперативным управлением хозяйственной системой. Главной задачей оперативного анализа является постоянный контроль рациональности функционирования хозяйственной системы, за выполнением плановых заданий, процессами производства и реализацией продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения бизнес-плана. Оперативный экономический анализ в отличие от текущего приближен во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учета (оперативно-технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства, беседах с работниками. Вследствие этого с его помощью легче вскрывать причины недостатков в работе и их конкретных виновников, выявлять резервы и своевременно принимать соответствующие меры. Оперативный экономический анализ охватывает: определение отклонений от бизнес-плана по основным качественным и количественным показателям работы предприятия в целом и его подразделений за смену, сутки, пятидневки, декады; оценку степени влияния различных факторов на отклонения от плана (норм) по этим показателям; выяснение конкретных причин действия отдельных факторов, установление виновников недостатков; быструю разработку и осуществление мероприятий, направленных на устранение отрицательных факторов, распространение передового опЫта. В первую очередь оперативному анализу подвергаются хозрасчетные показатели деятельности предприятия и его подразделений. Но для более полного выявления внутрипроизводственных резервов необходим повседневный анализ и других экономических показателей. Оперативный анализ проводят обычно по следующим группам показателей: производство, отгрузка и реализация продукции использование рабочей силы, производственного оборудования и материальных ресурсов; себестоимость; прибыль и рентабельность; платежеспособность. В процессе анализа каждый из этих обобщающих показателей детализируется и дополняется. Источниками информации для проведения такого анализа являются: первичная документация, данные бухгалтерского и оперативно-технического учета, а также материалы личного наблюдения. Чаще в этих документах экономические показатели даются в натуральном выражении. Исследование именно натуральных показателей — отличительная черта оперативного анализа. Другая характерная черта этого вида анализа — его относительная неточность, связанная с приближенностью в расчетах. Перспективный (прогнозный) анализ. Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущего, т.е. перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего. Исходным пунктом перспективного анализа является признание факта преемственности, или определенной устойчивости, изменений экономических показателей от одного отчетного периода к другому, от предшествующего к настоящему, от настоящего к последующему. Познавая диалектическое единство различных элементов прошлого и настоящего, перспективный анализ имеет целью нахождения в каждом процессе или явлении хозяйственной деятельности наиболее устойчивых арогенных (перспективных) элементов, способных играть решающую роль в будущем. Раскрывая картину будущего, перспективный анализ обеспечивает управляющую систему информацией о будущем для решения задач стратегического управления. Появляется практическая возможность управления факторами развития предприятия и получения в перспективе необходимого (желаемого) результата хозяйственной деятельности. Важнейшими задачами являются: прогнозирование хозяйственной деятельности; научное обоснование перспективных планов; оценка ожидаемого выполнения планов. При составлении планов перспективный анализ выступает как основная форма предплановых исследований экономики предприятия; в ходе выполнения бизнес-планов — это инструмент предвидением оценки ожидаемых результатов. В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа (бригада, участок, цех, предприятие, ассоциация); показателям деятельности (объем продукции, производительность труда, себестоимость и т. д.); горизонтам перспективы (анализ текущей перспективы — смена, сутки; анализ ближайшей перспективы — месяц; анализ среднесрочной перспективы — 2—3 года; анализ долгосрочной перспективы— 5 лет и более). Разработка планов предприятий— весьма сложный и трудоемкий процесс, включающий тщательное изучение и анализ настоящего и прошлого предприятия, предвидение новых факторов и явлений хозяйственной деятельности. Последовательность прогнозного анализа в обобщенном виде заключается в следующем. Определяется круг обобщающих показателей, характеризующих перспективу предприятия по основным направлениям хозяйственной деятельности. Система обобщающих показателей дополняется необходимыми частными, или специфическими, показателями деятельности. Далее устанавливается последовательность анализа показателей исходя из основных направлений связи между важнейшими группами показателей. Основная задача предприятия — производить продукцию, необходимую потребителю и соответствующего качества. Поэтому разработка перспективного плана предприятия, а значит, и анализ перспективы начинаются с показателя объема продукции. Чтобы установить объем продукции, необходимой потребителю, следует изучить: спрос на данную продукцию; возможности предприятия и цехов в отношении ее производства; возможности предприятий, выпускающих аналогичную продукцию; возможности поставщиков и многие другие вопросы. На основе проведенного анализа нужно определить потребность в средствах и предметах труда, в рабочей силе; оценить ожидаемые экономические результаты хозяйственной деятельности предприятия по выпуску продукции: себестоимость, прибыль, рентабельность, показатели финансового состояния. При исследовании факторов развития предприятия и их взаимосвязей устанавливается степень их влияния на различные показатели. Эти факторы можно объединить в несколько общих для всех отраслей типовых групп: природные ресурсы; трудовые ресурсы; научно-технический прогресс (техническая политика); формы общественной организации производства — концентрация, специализация, кооперирование, комбинирование; транспортные условия; потребность в продукции предприятия; общие социально-экономические условия. Развитие специфических приемов прогнозного анализа происходит в результате конкретизации общих методов анализа для изучения хозяйственной деятельности предприятия исключительно с точки зрения их динамики, движения. К числу таких приемов относятся методы экономического прогнозирования.

|

||||||||||||||||||||||||||||||||||||||||||

|

11. эффективностью затрагивает факторы интенсификации. Все группы факторов повышения интенсификации и эффективности производства объединяются понятием технико-организационный уровень производства. В отличие от факторов интенсификации и эффективности производства выделяют непосредственные источники эффективности, а следовательно, и резервов производства, к которым относятся производственные ресурсы. Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Высокие темпы роста экономической эффективности производства обеспечивают преимущественно интенсивные факторы. Соотношение экстенсивности и интенсивности производства анализируется сравнением качественных и количественных показателей использования ресурсов. Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость (например, недостаток рабочей силы можно восполнить повышением производительности труда). В целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно выражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортиза- циоотдачу и оборачиваемость основных средств) и оборачиваемости оборотных средств. По динамике этих показателей можно характеризовать эффективность управления предприятием. Методика анализа интенсификации производства включает систему расчетов, которые проводятся в следующей последовательности. Первый этап — определяется динамика качественных показателей использования ресурсов: рассчитываются темпы роста производительности труда, материалоотдачи, фондоотдачи, оборачиваемость оборотных средств. Второй этап — определяется соотношение прироста ресурса в расчете на один процент прироста объема производства делением темпов прироста соответствующих ресурсов и темпов прироста объема продукции. Третий этап — проводится оценка методом цепных подстановок доли влияния количественных и качественных факторов на прирост объема производства продукции. Влияние количественного фактора рассчитывается делением темпа прироста на результативный показатель и умножением на 100%. Для определения влияния качественного фактора полученный результат вычитается из 100%. Четвертый этап — определяется относительная экономия ресурсов. Пятый этап — дается комплексная оценка всесторонней интенсификации хозяйственной деятельности. Такая оценка основывается на анализе динамики показателя общей ресурсоотдачи. Для этого вначале определяются общие затраты по всем ресурсам как сумма материальных затрат, оплаты труда и амортизации и темп изменения таких затрат. Сопоставлением динамики реализованной продукции и динамики совокупных затрат определяется динамика комплексного показателя общей ресурсоотдачи (отдачи затрат). Затем для установления долей экстенсивных и интенсивных факторов и относительной экономии совокупных ресурсов (затрат) вычисляется прирост совокупных затрат на 1 % прироста реализованной продукции. Пример. Определим затраты (в денежном выражении) по всем ресурсам как сумму оплаты труда, материальных затрат, основных производственных фондов и оборотных средств. Следующие исходные данные. Расчет основных показателей по организации за два года Показатели Первый Второй Откяош год год 1 Продукция, тыс. руб. 48 500 51 313 105,8 II Ресурсы: 1. Производственный персонал, чел. 250 253 101,2 2. Оплата труда с начислениями, тыс. 7500 7650 102,0 руб. 3. Материальные затраты, тыс. руб. 30 200 31 710 105,0 4. Амортизация, тыс. руб. 4100 4264 104,0 5. Основные производственные фон ды, тыс. руб. 45 600 48 564 106,5 6. Оборотные средства, тыс. руб. 10 000 10 250 102,5 III Качественные показатели использования ресурсов 7. Производительность труда (1: стро ка 1), руб. 194 000 202 818 104,5 8. Продукция на 1 руб. оплаты труда (I: строка 2), руб. 6,467 6,708 103,7 9. Материалоотдача (I: строка 3), руб. 1,605 1,618 100,8 10. Аморшзациоощача (I: строка 4), руб. 11,829 12,034 101,7 И. Фондоотдача (I : строка 5), руб. 1,064 1,057 99,3 12 Оборачиваемость оборотных средств (I : строка 6), количество оборотов 4,850 5,006 103,2 На основе представленных данных выполним сводный анализ показателей эффективности использования производственных ресурсов. Расчеты проводятся в следующей последовательности. Определение динамики качественных показателей использования ресурсов. Во втором году по сравнению с первым рост производительности труда составил 104,5%, а зарплатоемкости — 103,7%, материалоотдачи — 100,8%, оборачиваемости оборотных средств — 103,2%, амортизациоотдачи — 101,7. Показатель фондооотдачи, наоборот, уменьшился, и его динамика составила 99,3%. Расчет выполнен по прямым показателям интенсификации производства. Полученные данные показывают, что качественный уровень использования ресурсов повысился, кроме показателя фондоотдачи. Установление соотношения прироста ресурса в расчете на 1% прироста объема продукции. На каждый процент прироста продукции требовалось увеличить численность работающих на 1,2% : 5,8% = 0,207%, потребление материальных ресурсов — на 0,862%, использование основных производственных фондов — на 1,121%, амортизации — на 0,690%, оборотных средств — на 0,431%. Следовательно, трудовые ресурсы и оборотные средства используются в организации преимущественно интенсивно, а материальные потребленные ресурсы — экстенсивно. Использование основных производственных фондов полно-стью экстенсивное при отрицательной интенсификации, о чем свидетельствует ухудшение качественного уровня их использования (снижение фондоотдачи). Этот вывод более наглядно иллюстрируется расчетом влияния интенсивности и экстенсивности на прирост продукции. Расчет доли влияния интенсивности на прирост объема производства продукции. В статистике, планировании и анализе хозяйственной деятельности для количественной оценки роли отдельных факторов используется индексный метод. Влияние количественного фактора определяется делением темпа прироста на результативный показатель и умножением на 100%. Для определения влияния качественного фактора полученный результат вычитается из 100%: доля влияния численности работающих (количественный фактор) составляет 1,2% : 5,8% = 0,206 х 100% = 20,7%; доля влияния производительности труда (качественный фактор) равна 100% - 20,7% = 79,3%. Определение относительной экономии ресурсов. Расчет такой экономии покажем на примере численности работающих. Если среднегодовую численность работающих во втором году сравнить с численностью работников первого года, скорректированной на коэффициент роста объема, то результат покажет относительную экономию: 253 чел. - 250 чел. х 1,058 = -11,5 чел. Умножив сэкономленную численность работающих на среднегодовую зара- плату второго года, получим относительную экономию численности работающих, выраженную через заработную плату. В нашем примере это (—11,5 чел. х 30 237 руб./чел.)=-348 тыс. руб. Это общий результат интенсификации использования трудовых ресурсов, одна часть которого может отразиться на оплате труда работающих, а другая — 4 Финансовый анализ Управление финансами на снижении себестоимости продукции за счет относительной экономии заработной платы. Расчет относительной экономии заработной платы для условий нашего примера: 7650 тыс. руб. - 7500 тыс. руб. х 1,058= -285 тыс. руб. Относительная экономия материальных ресурсов: 31 710 тыс. руб. - 30 200 тыс. руб. х 1,058= -242 тыс. руб. Относительный перерасход основных производственных фондов: 48 564 тыс. руб. - 45 600 тыс. руб. х 1,058 = +319 тыс. руб. Относительная экономия амортизационных отчислений: 4264 тыс. руб. - 4100 тыс. руб. х 1,058 = -74 тыс. руб. Относительная экономия оборотных средств: I 10 250 тыс. руб. - 10 000 тыс. руб. х 1,058 = -330 тыс. руб. 5. Комплексная оценка интенсификации хозяйственной деятельности. Такая оценка проводится на основе анализа динамики показателя общей ресурсоотдачи. Вначале определяются общие затраты по всем ресурсам как сумма материальных затрат, оплаты труда и амортизации: первый год 2= (7500 + 30 200 + 4100) = 41 800 тыс. руб. второй год 2= (7650 + 31 710 + 4264) = 43 624 тыс. руб. Динамика совокупных затрат имеет вид: 43 624 тыс. руб. : 41 800 тыс. руб. = 1,043. Сопоставлением динамики реализованной продукции и динамики совокупных затрат определяется динамика комплексного показателя общей ресурсоотда- чи (отдачи затрат): 1,058 : 1,043 = 1,014. Затем вычисляется прирост совокупных затрат на 1% прироста реализованной продукции: 4,3% : 5,8% = 0,741. Следовательно, доля экстенсивности на 100% прироста реализованной продукции составила 74,1%, а интенсивности — 25,9%. Относительная экономия совокупных затрат составляет: 43 624 - 41 800 х 1,058 = - 600 тыс. руб. Динамика качественного показателя характеризуется сопоставлением динамики продукции и динамики совокупных ресурсов: 1,058 : 1,043 = 1,014. Прирост совокупных ресурсов на 1 % прироста продукции составляет: 4,3% : 5,8% = 0,741. . Следовательно, доля интенсивности на 100% прироста продукции составила 100% — 74,1% = 25,9%, соответственно доля экстенсивности в приросте продукции равна 74,1%. Относительная экономия совокупных ресурсов рассчитывается так: - 348 .тыс. руб. +319 тыс. руб. - 330 тыс. руб. = -359 тыс. руб. Сводный анализ показателей эффективности использования производственных ресурсов представлен ниже в таблице. Сводный анализ показателей эффективности использования производственных ресурсов Виды ресурсов Динамика качест-венных показате Прирост ресурса на 1% при Доля влияния на 100% прироста продукции Отно-сительная эконо лей, ко-эффициент роста продук-ции, % экстен-сивно-сти интен-сивно-сти мия ресурсов Про м ы шлеи но-производ- ственный персонал 1,012 0,206 +20,6 +79,1 -348 Оплата труда 1,020 0,344 +34,4 +63,6 -285 Материальные затраты 1,050 0,862 +86,2 +13,8 -242 Амортизация 1,040 0,689 +68,9 31,1 -74 Основные производственные фонды 0,065 1,121 +121,1 -21,1 +319 Оборотные средства 1,025 0,431 +43,1 +66,9 -330 Комплексная оценка все-сторонней интенсификации 1,043 0,741 +74,1 +25,9 -348 |

12. В рамках классификации методов экономического анализа выделяются статистические и экономико-математические, а также качественные и количественные методы. Статистические методы включают использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ, построение вариационных рядов, статистическую группировку и др. Коэффициентный метод, широко применяемый в экономическом анализе наряду с факторным анализом, представляет собой систему относительных показателей, определяемых по данным бухгалтерской отчетности, главным образом – по данным баланса и отчета о прибылях и убытках. Индексный метод экономического анализа основывается на относительных показателях, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (либо к плановому или по другому объекту). В практике вертикального анализа бухгалтерского баланса и прочей отчетности предприятия применяются также такие относительные величины, как проценты и удельные веса. Средние величины, исчисляемые на основе данных о качественно однородных явлениях, позволяют определять общие закономерности в развитии экономических процессов. Горизонтальный анализ отчетности использует средние величины для нахождения темпов роста и прироста. Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями, не находящимися в детерминированной функциональной зависимости. Данный метод является пограничным между статистическими и математическими методами. Экономико-математические методы, используемые в экономическом анализе, классифицируются по группам: - математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности; - матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции; - метод исследования операций направлен на изучение экономических систем с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных; - теория игр – это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы. В основе количественных методов экономического анализа лежит осуществление расчетов, поэтому рассмотренные статистические и экономико-математические методы являются частью количественной методологии экономического анализа. Другой его составной частью являются специальные методы – приемы факторного детерминированного анализа: цепные подстановки, абсолютные и относительные разницы, интегральный метод, метод выявления изолированного влияния факторов и пр. Качественные методы, как правило, используются на начальном и заключительном этапе экономического анализа. К качественным относятся методы, не использующие математические расчеты, формализованную запись объекта: общенаучные методы (индукция, дедукция, систематизация, обобщение (синтез), абстрагирование, сравнение и пр.) и эвристические методы (метод инверсии, метод идеализации, «мозговой штурм», конференция идей, метод коллективного блокнота, метод контрольных вопросов, метод фокальных объектов, метод морфологического анализа). Качественные методы используются на начальных этапах количественного исследования: для формирования цели и задач исследования, для словесного описания объекта, выделения проблемных зон организации. на заключительном этапе экономического анализа качественные методы позволяют обобщить, систематизировать накопленную аналитическую информацию, проанализировать ее на качественном уровне, произвести сравнения, сформировать выводы исследования, дать рекомендации, которые будут основой для принятия управленческих решений. |

||||||||||||||||||||||||||||||||||||||||||

|

13. Слово «анализ» обозначает «метод научного исследования путем рассмотрения отдельных сторон, свойств, составных частей чего-нибудь». Термин «анализ» происходит от греческого «analysis», что в переводе означает «разложение», «разделение». Синтез в отличие от анализа соединение различных элементов объекта в единое целое. Анализ и синтез две составные части научного метода изучения явлений. В науке применяются различные виды анализа: физический, математический, статистический, химический, экономический и др. Экономический анализ в отличие от других относится к абстрактному, носящий прикладной характер. Развитие производительных сил и производственных отношений способствовало выделению экономического анализа как самостоятельной отрасли науки. Предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся в результате воздействия объективных (внешних) и субъективных (внутренних) факторов. Без данного анализа сегодня невозможна сознательная деятельность людей. Экономический анализ, изучающий явления на макроуровне, т.е. на уровне общественно-экономической формации, национальной экономики и отрасли, является общетеоретическим; анализ хозяйственной деятельности предприятия (на микроуровне) конкретно-экономический. История экономической науки начинается с древних времен: учение мыслителей Древней Греции и Древнего Рима (Ксенофонт, Платон, Аристотель, Варрон, Сенека). В средние века экономическая наука получила дальнейшее развитие в трудах У. Петти, Д. Рикардо, А. Смита, С. Сисмонди и др. Экономический анализ сформировался на базе таких дисциплин, как балансоведение, бухгалтерский учет, финансы, статистика. Специальной литературы, посвященной экономическому анализу, в дореволюционной России не издавалось. Кроме трудов И.Аринушкина по балансам акционерных предприятий, опубликованных в 1912 г., разбору балансов посвящалась глава в "Курсе счетоводства" Р.Я. Вейцмана, и несколько статей по вопросам анализа баланса, счетов прибыли и убытков было опубликовано в журнале "Счетоводство". Первые специальные книги по анализу хозяйственной деятельности появились в начале ХХ в., а в 30-е гг. курс экономического анализа был введен в программы вузов СССР. В 1926 г. была опубликована книга А.Я. Усачева "Экономический анализ баланса", где впервые встречается такое словосочетание, как "экономический анализ". Примерно в те же годы в журнале "Счетоводство" вышла серия статей С.К. Татура "О скорости обращения капитала". Первые счетно-аналитические обзоры Центросоюза писал в эти же годы Н.Р. Вейцман. Основные моменты его работы "Счетный анализ (методы исследования деятельности предприятия по данным его бухгалтерии)" нашли свое отражение в более поздних работах по экономическому анализу. Другими сотрудниками Центросоюза А.М. Яковлевым и А.Я. Михеевым были написаны работы анализам балансов кооперативов и потребительских обществ. На русский язык в 20-е гг. были переведены работы известного швейцарского кооперативного деятеля Иоганна Шера "Калькуляция и статистика в хозяйстве потребительских обществ" и "Бухгалтерия и баланс"; книги немецкого балансоведа Пауля Герстнера "Анализ баланса" и американского ученого Джеймса Блисса "Показатели хозяйственной деятельности предприятий". Авторами пособий по анализу хозяйственной деятельности в те годы были Н.Р. Вейцман, С.К. Татур, М.И. Баканов и др. За предвоенные годы по вопросам экономического анализа было издано около трехсот книг, шестьсот научных статей. Во время Второй мировой войны и послевоенное время вопросы бухгалтерского учета, контроля и анализа хозяйственной деятельности получили развитие в трудах И. Ганнопольского, И.А. Шоломовича, А.И. Сумцова, Н.Р. Вейц-мана, И.И. Поклада, А.И. Усатова, А.Ш. Маргулиса и др. Большой вклад в развитие методологии комплексного анализа хозяйственной деятельности внесли такие ученые-экономисты, как М.И. Баканов, А.Д. Шеремет, С.Б. Барнгольц, В.Ф. Палий, П.И. Савичев, И.И. Каракоз и др. В эти годы по экономическому анализу было издано немало трудов. Среди них: "Проверка выполнения производственного плана промышленного предприятия" (И. Ганопольский, 1944), "Некоторые вопросы анализа оборотных средств промышленного предприятия" (И.А. Шоломович, 1942), "Хозяйственнику о бухгалтерском учете и анализе баланса промышленного предприятия" (А.И. Сумцов, 1941), "Что должен знать хозяйственник о бухгалтерии и анализе баланса" (Н.Р. Вейцман, 1943), "Экономический анализ производственно-финансовой деятельности промышленных предприятий" (И.И. Поклада, 1956) и др. Большое влияние на развитие теории экономического анализа оказали монографические работы, учебники и учебные пособия, изданные за последние годы. К ним можно отнести следующие: С.Б. Барнгольц " Экономический анализ хозяйственной деятельности на современном этапе развития" (1984), "Теория экономического анализа хозяйственной деятельности" под ред. А.Д. Шеремета (1982), И.И. Каракоз, В.И. Сам-борский "Теория экономического анализа" (1989) и др. Переход к рыночным отношениям потребовал от ученых-экономистов пересмотра традиционного понимания важных экономических категорий, расширения состава экономического анализа и развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых и факторинговых и др.). Обобщив некоторый опыт аналитических разработок, имевших место в царской России, а также довольно развитую теорию и практику анализа в послереволюционный период большой вклад в мировую теорию и практику экономического анализа внесли отечественные ученые. Сформировалась наука и учебный курс высших учебных заведений, практические и методические пособия, и следует отметить, что в этой области исследования мы существенно опередили Запад, где методы экономического и экономико-математического анализа рассредоточены по ряду сопредельных дисциплин (бухгалтерский учет, статистика, финансы, менеджмент, маркетинг и т. п.). Немалый вклад в области исследований экономического анализа в новых условиях хозяйствования внесли такие ученые-экономисты, как М.И. Баканов, А.Д. Шеремет. Баканов Михаил Иванович доктор экономических наук, заслуженный деятель науки РФ, академик Международной академии информатизации, профессор Московского государственного университета коммерции. Видный ученый в области экономического анализа и учета, хозяйственного и коммерческого расчета, издержек, цен, рентабельности в сфере товарного обращения. За годы научно-педагогической деятельности опубликовал более 200 работ общим объемом 1000 печатных листов. Шеремет Анатолий Данилович доктор экономических наук, заслуженный деятель науки РФ, академик Международной академии диа-лектико-системных исследований и разработок (РАДСИ), заслуженный профессор Московского государственного университета, член Международного консультативного комитета по бухгалтерскому учету и аудиту при Государственной Думе РФ, член Президиума методологического Совета по бухгалтерскому учету Минфина РФ и др. За годы научно-педагогической деятельности опубликовал 220 работ, сформулировал и обосновал научные положения по интегральному методу факторного анализа, методу расстояний для сравнительной оценки предприятий, рейтинговой оценки эмитентов и др. Основными задачами экономического анализа являются: объективная и всесторонняя оценка степени выполнения плана, динамики производства и реализации продукции; определение экономической эффективности использования трудовых, материальных и финансовых ресурсов; определение влияния различных факторов на изменение величины этих показателей; выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции; разработка мероприятий по освоению выявленных резервов. Содержание экономического анализа вытекает из функций и задач, которые он выполняет в системе других экономических наук, связанных с исследованием тенденций хозяйственной деятельности. Основными источниками информационного обеспечения анализа являются данные бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация. Анализ не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию. Виды анализа. В экономической литературе анализ хозяйственной деятельности классифицируется по разным признакам: по отраслевому анализ делится на отраслевой, учитывающий специфику конкретной отрасли и межотраслевой, который является теоретической базой анализа для всех отраслей национальной экономики; по временному признаку анализ подразделяют на предварительный, который проводится до осуществления хозяйственных операций и последующий, используемый для контроля выполнения плана и оценки результатов деятельности предприятия. В свою очередь, последующий делится на оперативный проводится сразу после совершенствования хозяйственных операций за короткие промежутки времени (смену, сутки, декаду) и итоговый анализ за отчетный период времени (месяц, квартал, год) для изучения всесторонней деятельности предприятия; по пространственному признаку внутрихозяйственный, изучающий деятельность только исследуемого предприятия и его подразделений и межхозяйственный сравниваются результаты деятельности нескольких предприятий. В свою очередь, внутрихозяйственный анализ подразделяется по объектам управления на: технико-экономический, где учитываются взаимодействия технических и экономических процессов; финансово-экономический, уделяющий внимание финансовым результатам: эффективности использования капитала, увеличению суммы прибыли, росту рентабельности, улучшению платежеспособности предприятия; аудиторский (бухгалтерский) с целью оценки финансового состояния предприятия; социально-экономический, учитывающий взаимосвязь социальных и экономических процессов и влияние их друг на друга; экономико-статистический применяется для изучения общественных явлений на уровнях управления предприятием, отраслью, регионом; экономико-экологический исследует взаимодействие экологических и экономических процессов; маркетинговый для разработки тактики и стратегии маркетинговой деятельности: изучения рынков сырья и сбыта готовой продукции, спроса и предложения, формирования ценовой политики. По субъектам пользователя различают анализ внутренний (для нужд оперативного и долгосрочного управления деятельностью предприятия) и внешний (проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, инвесторами). По охвату изучаемых объектов анализ подразделяется на сплошной (изучение всех объектов) и выборочный (обследование только некоторых объектов).

По содержанию анализ может быть комплексным (деятельность предприятия изучается всесторонне) и тематическим (изучаются только отдельные стороны, представляющие наибольший интерес.

По методике изучения анализ может быть: горизонтальный сравнение результатов хозяйственной деятельности с показателями плана, данными прошлых лет, передовых предприятий. вертикальный (структурный) определение влияния каждой позиции отчетности на результат в целом; трендовый определение основной тенденции динамики показателя. С помощью тренда формируют возможные значения показателей в будущем; факторный выявление влияния отдельных факторов на результативный показатель. Факторный анализ, в свою очередь, может быть детерминированным (влияние факторов на результативный носит функциональный характер) и стохастическим (связь факторов с результативным является вероятностной корреляционной). маржинальный метод оценки эффективности управления, учитывающий взаимосвязь объема продаж, себестоимости и прибыли. функционально-стоимостный метод выявления резервов.

Экономический анализ состоит из двух взаимосвязанных разделов: управленческий анализ и финансовый анализ (схема 1). Разделение экономического анализа на два обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. Оба вида анализа подпитывают друг друга информацией, но вместе с тем каждый из них имеет свои особенности.

Особенностями управленческого анализа являются: ориентация результатов анализа на свое руководство; отсутствие регламентации анализа со стороны; более детальный подход: изучение всех сторон деятельности предприятия; максимальная закрытость результатов анализа в целях сохранения коммерческой тайны. Особенностями внешнего финансового анализа являются: множественность субъектов анализа и пользователей информации о деятельности предприятия; разнообразие целей и интересов субъектов анализа; наличие типовых методик анализа, стандартов учета и отчетности; ориентация анализа только на публичную, внешнюю отчетность предприятия; максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Экономический анализ хозяйственной деятельности

Внешний финансовый анализ по данным публичной финансовой (бухгалтерской) отчетности Внутрихозяйственный финансовый анализ по данным бухгалтерского учета и отчетности Внутрихозяйственный производственный анализ по данным управленческого учета

Рис. 1.1. Примерная схема финансового и управленческого анализа

Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, а также в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок. В экономическом анализе широко используется на различных этапах исследования ряд специальных методов и приемов, которые условно можно подразделить на группы: традиционные и нетрадиционные; количественные и качественные; логические; экономико-математические; эвристические. Остановимся более подробно на каждой из этих групп. Традиционные: Использование аналитических показателей. Группировка. Выделение узких мест. Сравнение. Разработка аналитических формул. Балансовый метод. Методы цепных подстановок. Интегральный метод. Индексный метод. Графический. В свою очередь, все традиционные приемы, кроме первого являются также логическими и количественными. Нетрадиционные: Эвристический. Маржинальный. Дисконтирование. Математическая статистика и теория вероятности. Эконометрические методы. Математическое программирование. Иммитационное моделирование. Исследование операций. Классический математический анализ. За исключением первого, все приемы относятся также к количественным, эвристический прием является также качественным. Приемы с 4-ого по 9-ый экономико-математические. Качественные приемы применяются в анализе тогда, когда нельзя показатели выразить количественно или когда необходимо учесть влияние некоторых качественных факторов. Все эти методы, названные также поведенческими, делятся на две группы: методы экспертных оценок; методы психологические. В свою очередь, методы экспертных оценок подразделяются на: методы участия или методы интервью; анкетирование; метод номинальной группы. К психологическим относятся методы «мозговой атаки». Способ сравнения научный метод, когда изучаемое явление сопоставляют с уже известным, изученным ранее, для определения общих черт либо различий между ними. В экономическом анализе данный способ является одним из важнейших, так как с него начинается любой анализ. В экономическом анализе используются разные виды относительных величин: планового задания, динамики, структуры, интенсивности, эффективности и разные типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические, среднехронологические, среднеквадратические и др. Группировка как способ анализа предполагает определенную классификацию процессов и факторов, их обусловливающих. Аналитические группировки предназначены для выявления взаимозависимости и взаимодействия между изучаемыми объектами, показателями. Балансовый способ служит как отражение пропорций двух групп взаимосвязанных экономических показателей. Этот метод широко распространен в практике бухгалтерского учета и планирования. Графические методы используются для быстрого нахождения значения функциональных зависимостей с помощью геометрического изображения на плоскости. Количественные методы факторного анализа позволяют определить влияние факторов на изменение результативного показателя. Факторный анализ, где эта зависимость носит функциональный характер, называется, как отмечалось ранее, детерминированным. В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей: Аддитивные: Y= Xi =X1+X2+X3+ +Xn. Здесь результативный показатель представляет собой алгебраическую сумму нескольких факторов. Мультипликативные: Y= П Xi=X1*X2*X3* *Xn. Данная модель применяется тогда, когда результативный показатель произведение нескольких факторов.

Кратные: Y= XI/ X2. Применяются, когда результативный показатель есть частное от деления одного факторного показателя на величину другого. Смешанные (комбинированные): a+b a a*b Y= ; Y= ; Y= ; Y=(a+b)*c и т.д. c b+c c

Основными методами факторного анализа являются методы последовательного элиминирования факторов. Элиминировать значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя кроме одного. Суть метода состоит в том, что последовательно рассчитывается влияние фактора на изменение результативного показателя при допущении, что в конкретный момент времени влияние оказывает только один фактор, а другие остаются неизменными и при условии, что факторы не связаны друг с другом. Метод цепной подстановки используется для всех типов детерминированных моделей и является базовым факторного анализа. Рассмотрим основные этапы его использования: 1. Составляется модель для анализа, причем соблюдается строгая последовательность факторов в модели: количественный фактор; структурный фактор; качественный фактор. Y = А*В, где А количественный показатель; В качественный показатель. Составление расчетов, в которых последовательно меняется уровень факторных показателей с базового на фактический. Количество таких расчетов равно количеству факторов плюс один: Y1=A1*B1; Y'= A2*B1; Y2= A2*B2. Определение влияния факторов на изменение результативного показателя путем последовательного вычитания из каждого последующего расчета предыдущего. При этом определяется влияние того фактора, который изменяет свой уровень в этих двух расчетах: AY (A)= Y'-Y1; AY(B)= Y2-Y'. Балансовая увязка результатов вычислений состоит в том, что общее изменение результативного показателя должно быть равно сумме его изменений под влиянием всех факторов в модели: AY =AY(A)+AY(B). Метод абсолютных разниц это сокращенный вариант метода цепных подстановок и используется только в мультипликативных и смешанных моделях типа: Y=( a-b )*c и Y=a*(b-c) и рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели. Например, в модели Y=a*b*c Аа=Аф-Апл.; Ab=Bф-Впл.; Ас=Сф-Спл. Ya=Aa*Bпл.Спл. Yb=Aф*Ab*Cпл. Yc=Aф*Bф*Ac. Способ относительных разниц (его еще называют индексным методом или методом разниц в \%), как и предыдущий, применяется в мультипликативных моделях, а также в комбинированных типа Y = (a-b)*c. Он значительно проще цепных подстановок, что в некоторых случаях делает его очень эффективным (например, когда исходные данные уже содержат определенные ранее относительные отклонения факторных показателей). Сущность данного метода рассмотрим на предыдущей модели. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Аф-Апл. Вф-Впл. Сф-Спл. ДЛ\%= *100; AB\%= *100; ДС\%= *100. Апл. Впл. Спл.

Тогда отклонение результативного показателя за счет каждого фактора определяется следующим образом: Упл.*АА\% AYa= ; 100 ( Yroi.+AYa^AB0/) AYb= ; 100

(Yroi.+AYa+AYb^ACo/o AYc= . 100

Способ пропорционального деления используется в аддитивных и смешанных моделях типа Y= a/ b+c+d+ +n. Рассмотрим его на модели типа Y=a+b=c. Расчет будет выглядеть следующим образом:

AY AY AYa = Aa; AYb= Ab; Aa+ Ab+ Ac Aa + Ab +Ac

AY AYc=Ac Aa+Ab+Ac

Используя модели детерминированного анализа, рассмотренные ранее, на основе элиминирования исходят из того, что факторы изменяются независимо друг от друга. В действительности же факторы изменяются совместно и взаимодействуя друг с другом оказывают влияние на результативный показатель. Дополнительный прирост при этом присоединяется при элиминировании к одному из факторов, как правило к последнему. Поэтому величина влияния факторов на результативный показатель зависит от места, на которое поставлен тот или иной фактор в детерминированной модели. Интегральный метод, который применяется в мультипликативных и смешанных моделях (сочетание кратной и аддитивной моделей), позволяет избежать этого недостатка. Дополнительный прирост результативного показателя, образованный от взаимодействия факторов раскладывается между ними пропорционально их воздействию на результативный показатель. Представим в общем виде интегральный метод. Формулы, используемые при анализе модели F=XY выглядят следующим образом:

AFx=AXYo + S AXAY;

AFy=AYXo +1/2AXAY. На практике не все экономические явления можно изучать, используя четкую функциональную зависимость. Стохастические зависимости отличаются приблизительностью, неопределенностью. В данном случае для определения тесноты связи между показателями, не находящимися в функциональной зависимости, широко используется метод корреляционного и регрессионного анализа. Отличают парную и множественную корреляцию. Парная это связь между двумя показателями. Множественная, когда с результативным показателем взаимодействует несколько факторов. Теснота связи между изучаемыми явлениями измеряется корреляционным отношением. Необходимыми условиями для применения корреляционного анализа являются наличие достаточно большого количества наблюдений о величине факторных и результативных показателей, и исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации. Существует несколько способов оптимизации показателей и экономико-математических методов. Методы линейного программирования для решения экстремальных задач, часто встречающихся в экономике. Решение таких задач сводится к нахождению крайних значений (max и min). Оно основано на решении системы линейных уравнений, когда зависимость между изучаемыми явлениями строго функциональна. Одним из примеров является транспортная задача, решение которой сводится к выбору из всех допустимо возможных (альтернативных) вариантов лучшего, оптимального. Задачи решаются двумя способами: симплекс-методом и распределительным методом. Теория игр теория математических моделей исследует оптимальные стратегии в ситуации игрового характера. К ним относятся ситуации, связанные с выбором наивыгоднейших производственных решений, хозяйственных взаимоотношений между предприятиями различных форм собственности, между хозяйственными субъектами и коммерческими банками. Ситуацию можно представить как игру двух, трех и более игроков, каждый из которых преследует цель максимизации своей выгоды, своего выигрыша за счет другого игрока. Количество стратегий у каждого игрока может быть конечным и бесконечным, отсюда и игры подразделяются на конечные и бесконечные. На промышленных предприятиях теория игр может использоваться для выбора оптимальных решений при создании рациональных запасов сырья, материалов, п/ф, в вопросах качества продукции и др. 3. Теория массового обслуживания вероятностные модели реальных систем обслуживания населения, при которых время обслуживания будет минимальным, а качество высоким, не будет излишних затрат. Кроме экономико-математических моделей, применяемых на макроуровне, существует экономико-математическое моделирование мик-роуровневых финансовых ситуаций: модели операций дисконтирования обусловлено неравноценностью одинаковых по абсолютной величине сумм денежных средств сегодня и в будущем. Дисконтирование позволяет учитывать в операциях фактор времени. Различают математическое дисконтирование, коммерческий или банковский учет; модели финансовых потоков отражают целый ряд последовательных платежей: по заключенным договорам, по погашению банковского кредита и т.п., распределенных во времени; модели инфляции, с помощью которых устанавливается количественное соотношение по определению влияния инфляции на показатели финансовой операции; модели операций с облигациями. В процессе моделирования операций с облигациями применяются различные показатели: курс, цена, доходность облигаций; определяется общий доход по операции покупки-погашения облигации; модели операций с акциями. Как и в предыдущих моделях при анализе операций с акциями необходимо проводить расчеты по нескольким показателям: доходность, курсовая стоимость, рыночная цена акций, доходность от финансовых операций с акциями; модели сравнения эффективности операций. Для выбора выгодной схемы финансовой или коммерческой операции необходимо проводить их сравнение. При расчете эффективности финансовых операций используют сравнительную доходность, которая на основе допущения в равенстве финансовых результатов различных вариантов инвестиций приводит к понятию эквивалентных ставок простых или сложных процентов. Это позволяет получить инструмент корректного сравнения финансовых операций. К наиболее эффективным методам хозяйственной деятельности с целью выявления резервов экономии затрат материальных, трудовых и денежных ресурсов на производство продукции относится функционально-стоимостный анализ (ФСА). ФСА возник в конце 40-х гг. ХХ в. Почти одновременно американский инженер Л.Д. Майлз (фирма "General Elektrik") и российский Ю.М. Соболев (Пермский телевизионный завод) предложили качественно новые подходы к поиску резервов снижения себестоимости изделия. Узел усиления микротелефона, предложенный Соболевым, позволил сократить количество деталей на 70\%, затраты материалов на 42\%, трудоемкость на 69\%, а общую себестоимость в 1,7 раза. На Западе, в отличие от нашей страны, этот метод быстро завоевал всеобщее признание. И сегодня, на крупнейших фирмах, каждый доллар, затраченный на проведение ФСА, дает экономию от 7 до 20 долларов в зависимости от отрасли и объекта исследования. У нас этот метод достиг наибольшего совершенства лишь в электротехнической промышленности. В чем же заключается сущность данного метода? Если рассматривать последовательность поиска резервов сокращения затрат, то она очевидна для аналитика: сравнение фактических сумм затрат по определенным статьям и элементам с нормативными. Положительные отклонения и считаются резервами. ФСА основывается на утверждении, что каждый продукт, объект и т. д. существует и вырабатывается для того, чтобы удовлетворять определенные потребности, т.е. выполнять определенные функции. Но, используя тот или иной предмет, можно увидеть, что он выполняет не одну, а всегда несколько функций, которые можно разделить на: основные, выполняющие главную функцию; выполняющие дополнительную роль; ненужные функции. Отсюда, если функции не нужны, то и затраты на их создание также лишние. Поэтому ФСА все затраты подразделяют на функционально необходимые для выполнения объектом его функционального назначения и на излишние затраты в результате несовершенства конструкторских решений. Кроме того, необходимо отметить, что каждая функция может быть выполнена разными способами путем разного технологического и технического решения и, соответственно, требует разных объемов затрат. Выбирая тот или иной способ осуществления определенной функции, можно заранее определить минимальную сумму затрат на ее создание. Таким образом, ФСА это метод поиска более дешевых способов выполнения главных функций путем организационных, технических, технологических и др. изменений производства при одновременном исключении лишних функций.

|

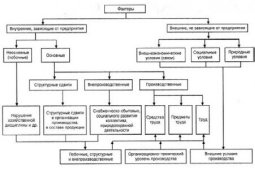

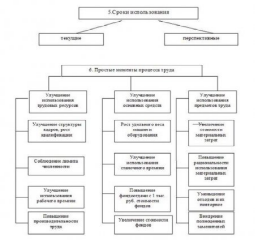

14. Классификация факторов и резервов повышения эффективности деятельности предприятия. Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый та кой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов. При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, ..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот. От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель. Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями. Исходя из задач анализа хозяйственной деятельности важное значение имеет классификация (рис. 1.), в которой факторы делятся на внутренние, или контролируемые предприятием (они, в свою очередь, подразделяются на основные и неосновные), и внешние, малоконтролируемые или вообще неконтролируемые.

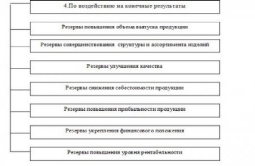

Рис. 1. Классификация факторов для анализа результатов деятельности предприятия Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних в побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения. Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности осуществляется следующим образом: выделяются факторы как элементы системы, изучаются специфика каждого из них, возможности учета и количественного измерения. Основой факторной системы хозяйственной деятельности предприятия является общая блок-схема формирования основных групп показателей. Каждый блок этой общей схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи формируется собственно классификация факторов, определяющих аналитические и синтетические показатели каждого блока. Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов: во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия; во-вторых, резервы как еще не использованные возможности роста производства, улучшения его количественных показателей. Резервы в полном объеме можно измерить разрывом между достигнутым в возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда): o целесообразная деятельность, или труд; o предмет труда; o средства труда. Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурса ми, наличие которых минимально. В современных условиях хозяйствования «узким местом» в развитии производства могут быть трудовые, материальные и особенно финансовые ресурсы. Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и стимулирования труда. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции. С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними резервами понимаются общие народно-хозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов научно-технического прогресса. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятий, как правило, являются внутрихозяйственные резервы. Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис. 2). В соответствии с классификацией резервов (рис. 3) по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических и финансовых мероприятий по выявлению и использованию резервов. Классифицируют резервы также по тем конечным результатам, на которые эти резервы влияют. Различают следующие резервы: повышения объема продукции; совершенствования структуры и ассортимента изделий; улучшения качества; снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; повышения прибыльности продукции и, наконец, повышения уровня рентабельности и укрепления финансового положения. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования. Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская и технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия).

Рис. 2. Классификация факторов интенсивного и экстенсивного развития производства.

Рис. 3. Классификация резервов повышения эффективности производства применяемых в анализе.

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе). По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены путем глубокого экономического анализа, его особых методов, например сравнительного межхозяйственного анализа, функционально-стоимостного анализа и др. Возможны и другие принципы классификации резервов, их необходимость определяется конкретными условиям и в задачами каждого предприятия. Для построения механизма поиска резервов можно сформулировать следующие условия рационализации их выявления и мобилизации: массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта; определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию; выделение «узких мест» в производстве, которые ограничивают темпы роста производства и снижение себестоимости продукции; учет типа производства, анализ резервов рекомендуется вести в массовом производстве в последовательности: изделие – узел – деталь операция, в единичном производстве – по отдельным операциям производственного цикла; одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия; определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования. |

||||||||||||||||||||||||||||||||||||||||||

|

15. К традиционным относятся методы экономического анализа абсолютных, относительных и средних величин, методы сравнения, группировки, индексный, цепных подстановок, балансовый и др. Метод анализа абсолютных, относительных и средних величин Анализ показателей, экономических явлений, процессов, ситуаций начинается с абсолютных величин Абсолютный означает безотносительный, взятый вне связи, вне сравнения с чем-либо Примерами могут быть: объем производства по стоимости или в натуральных показателях, сумма валового дохода, сумма прибыли В процессе анализа абсолютные величины используются как база для расчета август средним и относительных величинын. Относительный означает установленный по сравнению, в сопоставлении с чем-нибудь другим, оцениваемый в зависимости от каких-либо условий и т п Экономический анализ начинается с расчета относительной величины Например, если планом предусматривалось выпустить продукции на 100 тыс., а выпущено лишь на 95 тыс., то по отношению к задаче это составляет 95% Относительные величины используются при анализе динамики явлений Они характеризуют изменение показателя, явления во времени (отношение, например, выпуска продукции за несколько лет до базисного периода, взятого в за 100%). Средние величины обобщают соответствующие совокупности типичных однородных показателей, явлений, процессов Они удобны в процессе сравнения исследуемых признаков по разным совокупностями, позволяет абстрагироваться ся от случайности отдельных колебаний В расчетах применяются средняя арифметическая, средняя взвешенная, мода и т.д.. п. Метод сравнения Сравнение означает рассмотрение одного явления в связи с другим для установления сходства или различий между ними, преимуществ или недостатков Как вид анализа, сравнения начинается с сопоставления явлений, выделите ения я них общего и различного Сравнение проводится с существующими плановыми показателями, с использованием лучших или средних данных В результате соответствующих сравнений могут быть выявлены отклонения е д заданных показателей плана, показателей за прошлые периоды, от средних показателей по производственному объединению, и выдвинуты предложения о учета опыта работы лучших предприятий Эти выводы являются я основой для принятия последующих решенийішень. Метод группировок В группировка - это разделение на группы по каким-либо признакам Он позволяет выявить и изучить взаимосвязи и взаимозависимости различных экономических явлений, наиболее существенные факторы, закономерности и тенденции присущие этим явленияам. В теории экономического анализа рассматриваются структурные (по производственной мощности, уровню механизации, производительности труда, структуре выпускаемой продукции) и аналитические группировки В аналитических группировках из двух взаимосвязанных показателей один рассматривается как фактор, имеющий влияние, а другой - как следствие этого влияния На основании простых (по одному признаку) и комбинационных (с по нескольким признакам) группировок строятся соответствующие групповые таблицы, удобные для анализу. Индексный метод Индекс - цифровой показатель, выражающий в процентах последовательные изменения какого-либо экономического явления, например индекс цен, индекс производительности труда Метод, основанный на относительных показателях, что выражают отношение уровня данного явления к уровню его в прошлом или к уровню аналогичного явления, принято как базовое Метод применяется для ис ния сложных явлений, отдельные компоненты которых неизмеримо Он позволяет разделить по факторам относительные и абсолютные отклонения обобщающего показателя, выявить влияние на показатель, изучаемого различных факто реів. В статистике в процессе аналитической работы используются несколько форм индексов (агрегатная, арифметическая и др.) Так, при определении влияния на объем реализованной продукции фактора количества и фактора ц цен применяется агрегатная форма Агрегатный индекс - основная форма общего индекса, его можно превратить в средний арифметический и другие индекскси. При анализе экономической деятельности используются индексные математические модели, являющиеся основой количественной оценки влияния отдельных факторов на динамику изменений обобщающего показателя Данный метод не позволяет рассчитать абсолютные отклонения обобщающего показателя более чем двух факторов Метод цепных подстановок Метод позволяет получить ряд промежуточных значений обобщающего показателя последовательной заменой базисных значений факторов на фактические Разность двух промежуточных значений обобщающего показателя в цепи пи идстановок равна изменению обобщающего показателя, вызванного изменением соответствующего факторру. Метод цепных подстановок используется для расчета влияния отдельных факторов на соответствующий совокупный показатель или функцию Он применяется при установленной функциональной зависимости между явлений щами, изучаемыхя. Степень влияния на функцию показателей рассчитывается последовательным вычитанием: из второго расчета вычитается первый, из третьего - второй и т д В первом расчете все величины плановые, в последнем - фактические Применение метода проиллюстрированоане. При использовании метода следует обеспечивать суровую последовательность подстановки, поскольку произвольное изменение количественных и качественных показателей приводит к неправильным результатам Чем существеннее отклонение фак тического показателей от плановых, тем больше различий в оценке факторов, рассчитанных при разной последовательности подстановкии. Балансовый метод Баланс - соотношение взаимосвязанных показателей любой деятельности, процесса Балансовый метод широко используется в бухгалтерском учете, статистике и планировании, а также в анализе экономи ичной деятельности (при наличии функциональной зависимости), например, при анализе использования рабочего времени, движения сырья, финансового положения и т п Применение метода проиллюстрировановане. Графические методы Это геометрическое изображение функциональной зависимости при помощи линий на плоскости, показывает существенные связи и отношения в экономическом анализе На графиках удобно находить значение функций по отвечает овидному значению аргумента В экономическом анализе применяются диаграммы сравнения, временные ряды, кривые распределения, графики корреляционного поля, статистические картограммы Графический метод используемой ься для исследования производственных процессов, организационных структур и т п

|

8. Финансовый анализ-это комплекс. исследован. фин положения предприят .оно проводится с различной степени точности в зависимости от целей, задач доступности инфо тех обеспечения . Фин анализ необходим для оценки текущ сост предприятия прогнозирования и обоснованного выбора. К кол методам анал относ : - гориз метод анал – это сравнение показат с данн прошлых лет , в результ этого определ изменения обсол велечин (ТР – прирост) - верти канал – это представл инфо в виде относит показ структуры - трендовый анал – это метод комплекс изучения и измерения фактор на велич результ . Он исп : - прием цеп под ст - обсолют и относит разниц - эк – мат способов |

||||||||||||||||||||||||||||||||||||||||||

|

17. Дел актив. Для принятия эффект упр реж необходимо систем проводить мониторинг делов актив предприятия . Он позвол дать оценку эффект исп произв и финн ресурсов , которые оказ влияние на финн результ предприятия . Для этого исольз как кач и кол кретерии оценки : Кач- конкурентоспособность -наличие стабил поставщ и потреб - имидж компании Оценка <<>> на качуровне может быть получена в результ сравн данной компании с такими же предпр в 1 сфере деят кол кретерии анал дел актив : - ТР -Уровень эффект исполз ресурс - метод срав Рац считается полож когда ТР изменение прибыли >тр изменен выручки, а ТР выручки >Тр основного капитала Тр ЧП >Тр в >Тр а >100% Данное соотнош показат свидетельствует: - Эк потенциал предпр возрост - объем реализ продукции ростет быстрее чем эк потенц -прибыль растет эще более быстр темп , что говорит о сниж издерж в производ и обращении товара Относ показ дел актив: - коэфф оборач актив - коэфф оборач собственного капитала -коэфф оборач Инфо базой анал явл законченная бух отчет (баланс от офин результ от о движение капитал.б/п) Анал дел актив – проих по мере необход или по материалам законч бух отч

|

18.Результаты хоз деят предприят во многом опред техникоорганизац уровнем произв Использ современн технологий достиж науки и техник решение проблем окр среды конкуренции(жесткое ) проблемы ценообр требует от предпр ресурсосбер технологий и импортозамен материалов повышение производ труда и сокращение прозвод цикла. Технико-организационный уровень произв -научно технический -уровень организац произв - уровень упр произв Задачи : - опред динамику состояния ОПФ -опред факторы повлиявшие на динамику -опред размера влияния фкторов на результ - влияние резервов и неипользуемых возможностей Таким образом анал тех уровня произ вкл оценку обоощ и частных показат работы предпиятия : - среднегод стоимость ОФ - коэф поступления ОФ - кооэф обновл ОФ - коэф выбытия ОФ - коэф износа ОФ Кач показ использ матер базы : -фонда отдачи - фондоёмкость -фондовооруженность - фондорентабельность Это группа показать позвол провести ФА (детерменированный) Для проведения анал испол : - планы и отчеты о наличии и спольз средств труда - отчеты о внедрении новой техники и технологии Широко применяется оператив произв данные материалы спец расчетов В процессе анал опред динам показат опред удельный вес отдельн видов оборуд даются рекомендации по повыш эффект эксплуатации оборуд |

||||||||||||||||||||||||||||||||||||||||||

|

19. 3.1 Сравнение: сущность и область применения в экономическом анализе