01 02 04 05

|

Д |

К |

|

17400 |

- |

|

40 68 510 50 15 60 60

|

60 55 5 60 25 45 |

|

17953 |

- |

|

Д |

К |

|

- |

0 |

|

55 25 |

300 75 |

|

- |

295 |

|

Д |

К |

|

2300 |

- |

|

108 |

0 |

|

2408 |

- |

|

Д |

К |

|

- |

0 |

|

0 |

90 25 |

|

- |

115 |

07 08 10 19

|

Д |

К |

|

3100 |

- |

|

0 |

470 |

|

2630 |

- |

|

Д |

К |

|

740 |

- |

|

40 80 68 470 30 10 50 15 |

40 68 510 50 15 |

|

820 |

- |

|

Д |

К |

|

3700 |

- |

|

185 185 1100 980 |

10 1400 1100 980 |

|

2660 |

- |

|

Д |

К |

|

800 |

- |

|

12 3 22 1 35 120 196 |

0 |

|

1189 |

- |

20 25 26 43

|

Д |

К |

|

0 |

- |

|

90 300 595 202 1400 1100 980 19 100 |

4786 |

|

4786 0 |

4786 |

|

Д |

К |

|

0 |

- |

|

25 75 |

100 |

|

100 0 |

100 |

|

Д |

К |

|

0 |

- |

|

20 3 105 36 |

164 |

|

164 0 |

164 |

|

Д |

К |

|

2200 |

- |

|

4786 |

1760 |

|

5226 |

- |

44 45 50 51

|

Д |

К |

|

150 |

- |

|

0 |

120 |

|

30 |

- |

|

Д |

К |

|

1200 |

- |

|

0 |

1200 |

|

0 |

- |

|

Д |

К |

|

0 |

- |

|

730 |

694 36 |

|

0 |

- |

|

Д |

К |

|

1200 |

- |

|

36 1650 220 8471 |

80 18 130 170 730 1500 220 1176 |

|

7553 |

- |

58 60 62 66

60

|

Д |

К |

|

5900 |

- |

|

2800 |

0 |

|

8700 |

- |

|

Д |

К |

|

- |

2300 |

|

80 18 130 220 1176 |

80 68 12 15 3 108 22 185 185 35 1100 120 980 196

|

|

- |

3785 |

|

Д |

К |

|

1900 |

200 |

|

70 1650 2640 8471 |

1650 8471 |

|

4610 |

200 |

|

Д |

К |

|

- |

2700 |

|

0 |

220 |

|

- |

2920 |

67 68 69 70

|

Д |

К |

|

- |

4900 |

|

0 |

0 |

|

- |

4900 |

|

Д |

К |

|

- |

1500 |

|

1500 |

11 10 91 3 33 252 403 1292 348 1446 |

|

- |

3889 |

|

Д |

К |

|

- |

170 |

|

170 20 |

10 24 202 36 |

|

- |

252 |

|

Д |

К |

|

- |

730 |

|

694 36 10 91 3 33 10 10 |

30 80 595 105 20 250

|

|

- |

923 |

71 73 75 76

|

Д |

К |

|

60 |

- |

|

0 |

20 3 1 |

|

36 |

- |

|

Д |

К |

|

- |

0 |

|

10 |

10 10 |

|

- |

10 |

|

Д |

К |

|

60 |

- |

|

0 |

40 |

|

20 |

- |

|

Д |

К |

|

200 |

- |

|

0 |

36 |

|

164 |

- |

80 82 83 84

|

Д |

К |

|

- |

9900 |

|

0 |

0 |

|

- |

9900 |

|

Д |

К |

|

- |

1400 |

|

0 |

0 |

|

- |

1400 |

|

Д |

К |

|

- |

15500 |

|

0 |

0 |

|

- |

15500 |

|

Д |

К |

|

- |

4200 |

|

250 |

5785 |

|

- |

9735 |

90 91 94 96

|

Д |

К |

|

|

|

|

1200 252 1760 403 1292 164 120 7570 |

1650 2640 8471 |

|

12761 0 |

12761 |

|

Д |

К |

|

|

|

|

5 45 11 348 |

70 339 |

|

409 0 |

409 |

|

Д |

К |

|

|

|

|

10 |

10 |

|

0 |

|

|

Д |

К |

|

- |

400 |

|

80 24 |

0 |

|

- |

296 |

97 98 99

|

Д |

К |

|

190 |

- |

|

0 |

19 |

|

171 |

- |

|

Д |

К |

|

- |

0 |

|

0 |

50 |

|

- |

50 |

|

Д |

К |

|

|

|

|

339 1446 5785 |

7570 |

|

7570 0 |

7570 |

Оборотная ведомость по синтетическим счетам

за март 2010г.

|

Счёт |

Наименование счёта |

Сальдо начальное |

Оборот |

Сальдо конечное | |||||

|

|

|

Д |

К |

Д |

К |

Д |

К | ||

|

01 |

Основные средства |

17400 |

|

803 |

250 |

17953 |

| ||

|

02 |

Амортизация основных средств |

|

|

80 |

375 |

|

295 | ||

|

04 |

Нематериальные активы |

2300 |

|

108 |

|

2408 |

| ||

|

05 |

Амортизация нематериальных активов |

|

|

|

115 |

|

115 | ||

|

07 |

Оборудование к установке |

3100 |

|

|

470 |

2630 |

| ||

|

08 |

Вложения во внеоборотные активы |

740 |

|

763 |

683 |

820 |

| ||

|

10 |

Материалы |

3700 |

|

2450 |

3490 |

2660 |

| ||

|

19 |

НДС по приобретённым ценностям |

800 |

|

389 |

|

1189 |

| ||

|

20 |

Основное производство |

|

|

4786 |

4786 |

|

| ||

|

25 |

Общепроизводственнные расходы |

|

|

100 |

100 |

|

| ||

|

26 |

Общехозяйственные расходы |

|

|

164 |

164 |

|

| ||

|

43 |

Готовая продукция |

2200 |

|

4786 |

1760 |

5226 |

| ||

|

44 |

Расходы на продажу |

150 |

|

|

120 |

30 |

| ||

|

45 |

Товары отгруженные |

1200 |

|

|

1200 |

0 |

| ||

|

50 |

Касса |

|

|

730 |

730 |

0 |

| ||

|

51 |

Расчётный счёт |

1200 |

|

10377 |

4024 |

7553 |

| ||

|

58 |

Финансовые вложения |

8700 |

|

|

|

8700 |

| ||

|

60 |

Расчёты с поставщиками и подрядчиками |

|

2300 |

1624 |

3109 |

|

3785 | ||

|

62 |

Расчёты с покупателями и заказчиками |

1900 |

200 |

12831 |

10121 |

4610 |

200 | ||

|

66 |

Расчёты по краткосрочным кредитам и займам |

|

2700 |

|

220 |

|

2920 | ||

|

67 |

Расчёты по долгосрочным кредитам и займам |

|

4900 |

|

|

|

4900 | ||

|

68 |

Расчёты по налогам и сборам |

|

1500 |

1500 |

3889 |

|

3889 | ||

|

69 |

Расчёты по соц.страхованию и обеспечению |

|

170 |

190 |

272 |

|

252 | ||

|

70 |

Расчёты с персоналом по оплате труда |

|

730 |

887 |

1080 |

|

923 | ||

|

71 |

Расчёты с подотчётными лицами |

60 |

|

|

24 |

36 |

| ||

|

73 |

Расчёты с персоналом по прочим операциям |

|

|

10 |

20 |

|

10 | ||

|

75 |

Расчёты с учредителями |

60 |

|

|

40 |

20 |

| ||

|

76 |

Расчёты с разными дебиторами и кредиторами |

200 |

|

|

36 |

164 |

| ||

|

80 |

Уставный капитал |

|

9900 |

|

|

|

9900 | ||

|

82 |

Резервный капитал |

|

1400 |

|

|

|

1400 | ||

|

83 |

Добавочный капитал |

|

15500 |

|

|

|

15500 | ||

|

84 |

Нераспределённая прибыль |

|

4200 |

250 |

5785 |

|

9735 | ||

|

90 |

Продажи |

|

|

12761 |

12761 |

|

| ||

|

91 |

Прочие доходы и расходы |

|

|

409 |

409 |

|

| ||

|

94 |

Недостачи и потери от порчи ценностей |

|

|

10 |

10 |

|

| ||

|

96 |

Резервы предстоящих раходов |

|

400 |

104 |

|

|

296 | ||

|

97 |

Расходы будущих периодов |

190 |

|

|

19 |

171 |

| ||

|

98 |

Доходы будущих периодов |

|

|

|

50 |

|

50 | ||

|

99 |

Прибыли и убытки |

|

|

7570 |

7570 |

|

| ||

|

Итого |

|

43900 |

43900 |

63682 |

63682 |

54170 |

54170 | ||

Отчётная форма 1 «Баланс предприятия»

на 01.04. 2010 г.

|

АКТИВ |

Код стр. |

На начало года |

На конец года |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Нематериальные активы |

110 |

2300 |

2293 |

|

Основные средства |

120 |

17400 |

17658 |

|

Незавершенное строительство |

130 |

3100 |

2630 |

|

Доходные вложения в материальные ценности |

135 |

|

|

|

Долгосрочные финансовые вложения |

140 |

5900 |

5900 |

|

Отложенные налоговые активы |

145 |

|

|

|

Прочие внеоборотные активы |

150 |

740 |

820 |

|

ИТОГО по разделу 1 |

190 |

29440 |

29301 |

|

2. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Запасы |

210 |

7440 |

8102 |

|

в том числе |

|

|

|

|

сырье, материалы и другие аналогичные ценности |

211 |

3700 |

2660 |

|

животные на выращивании и откорме |

212 |

|

|

|

затраты в незавершенном производстве (издержках обращения) |

213 |

|

|

|

готовая продукция и товары для перепродажи |

214 |

2200 |

5226 |

|

товары отгруженные |

215 |

1200 |

|

|

расходы будущих периодов |

216 |

190 |

171 |

|

АКТИВ |

Код стр. |

На начало года |

На конец года |

|

прочие запасы и затраты |

217 |

150 |

30 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

800 |

1189 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) в том числе |

230 |

|

|

|

покупатели и заказчики |

231 |

|

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе |

240 |

2220 |

4830 |

|

покупатели и заказчики |

241 |

1900 |

4610 |

|

Краткосрочные финансовые вложения |

250 |

2800 |

2800 |

|

Денежные средства |

260 |

1200 |

7553 |

|

Прочие оборотные активы |

270 |

|

|

|

ИТОГО по разделу II |

290 |

14460 |

24459 |

|

Баланс |

300 |

43900 |

53760 |

|

ПАССИВ |

Код стр. |

На начало года |

На конец года |

|

III КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

Уставной капитал |

410 |

9900 |

9900 |

|

Добавочный капитал |

420 |

15500 |

15500 |

|

Резервный капитал в том числе |

430 |

1400 |

1400 |

|

резервные фонды, образованные в соответствии с законодательством |

431 |

|

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

1400 |

1400 |

|

ПАССИВ |

Код стр. |

На начало года |

На конец года |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

4200 |

9735 |

|

ИТОГО по разделу III |

490 |

31000 |

36535 |

|

IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Займы и кредиты |

510 |

4900 |

4900 |

|

Отложенные налоговые обязательства |

515 |

|

|

|

Прочие долгосрочные обязательства |

520 |

|

|

|

ИТОГО по разделу IV |

590 |

4900 |

4900 |

|

V КРАТКОСРОЧНЫЕ ПАССИВЫ |

|

|

|

|

Займы и кредиты |

610 |

2700 |

2920 |

|

Кредиторская задолженность в том числе |

620 |

4900 |

9059 |

|

поставщики и подрядчики |

621 |

2300 |

3785 |

|

перед персоналом организации |

624 |

730 |

933 |

|

задолженность перед госбюджетными фондами |

625 |

170 |

252 |

|

задолженность перед бюджетом |

626 |

1500 |

3889 |

|

прочие кредиторы |

628 |

200 |

200 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

|

|

|

Доходы будущих периодов |

640 |

|

50 |

|

Резервы предстоящих расходов и платежей |

650 |

400 |

296 |

|

Прочие краткосрочные пассивы |

660 |

|

|

|

ИТОГО по разделу V |

690 |

8000 |

12325 |

|

Баланс |

700 |

43900 |

53760 |

Руководитель Главный бухгалтер

Теоретическая часть

Учёт операций по расчётному счёту

Каждая организация вправе открывать в банках расчетные и другие счета для хранения свободных денежных средств и ведения расчетов. В зависимости от обслуживаемых клиентов могут открываться следующие счета:

- расчетные счета - юридическим лицам различных форм собственности, имеющим самостоятельный баланс

- бюджетные счета - предприятиям, организациям, учреждениям, которым для ведения хозяйственной деятельности выделяются средства из республиканских и местных бюджетов согласно установленным сметам;

- текущие счета - учреждениям и организациям, не занимающимся предпринимательской деятельностью (общественные; религиозные; благотворительные фонды и пр.)

Кроме того, текущие счета или расчетные субсчета могут открываться юридическими лицами своим подразделениям, территориально обособленным магазинам, складам, филиалам. Расчетные (текущие) счета клиентам открываются в национальной и иностранной валюте. Последние открываются любому юридическому лицу для выполнения расчетов по экспортно-импортным операциям или операциям, связанным с дипломатической, торговой и другой деятельностью.

Для учета наличия и движения денежных средств организации, хранящихся в банках, используются активные счета 51 «Расчетные счета» и 55 «Специальные счета в банках». По дебету этих счетов отражаются поступления денежных средств, по кредиту - их списание. Операции по движению денежных средств на счетах организации отражаются в бухгалтерском учете на основании банковских выписок и приложенных к ним денежно-расчетных документов. При зачислении денежных средств на счета организации корреспондирующим счетом по кредиту будет счет, являющийся источником их поступления. При списании денежных средств корреспондирующим счетом по дебету является счет, показывающий, на какие цели выбыли денежные средства предприятия.

На счете 55 учитывают наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 могут быть открыты субсчета:

-«Аккредитивы»;

-«Чековые книжки» и др.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55, субсчет 1, и кредиту счетов 51 «Расчетный счет» и 52 «Валютный счет», 66 «Расчеты по краткосрочным кредитам и займам» и др.

По мере использования аккредитивов их списывают с кредита счета 55 субсчет 1, в дебет счета 60 «Расчеты с поставщиками и подрядчиками» или других подобных счетов. Неиспользованные средства в аккредитивах возвращают в организацию на восстановление того счета, с которого они были ранее перечислены, и списывают с кредита счета 55 в дебет счетов 51, 52, 66 или других счетов.

Аналитический учет по субсчету 55-1 ведут по каждому выставленному аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках. Порядок осуществления расчетов чеками регулируется банком.

Выданные чековые книжки отражают по дебету счета 55, субсчет 2 и кредиту счетов 51, 52, 66 и других подобных счетов. При использовании чековых книжек соответствующие суммы списывают со счета 55 в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» или других подобных счетов (согласно выпискам банка). Суммы по чекам выданным, но не оплаченным банком (не предъявленным к оплате), остаются на счете 55-2.

Суммы оставшихся неиспользованных чеков и возвращенных в банк списывают с кредита счета 55, субсчёт 2, в дебет счетов 51, 52, 66 или других счетов.

Аналитический учет по субсчету 55-2 ведут по каждой полученной чековой книжке.

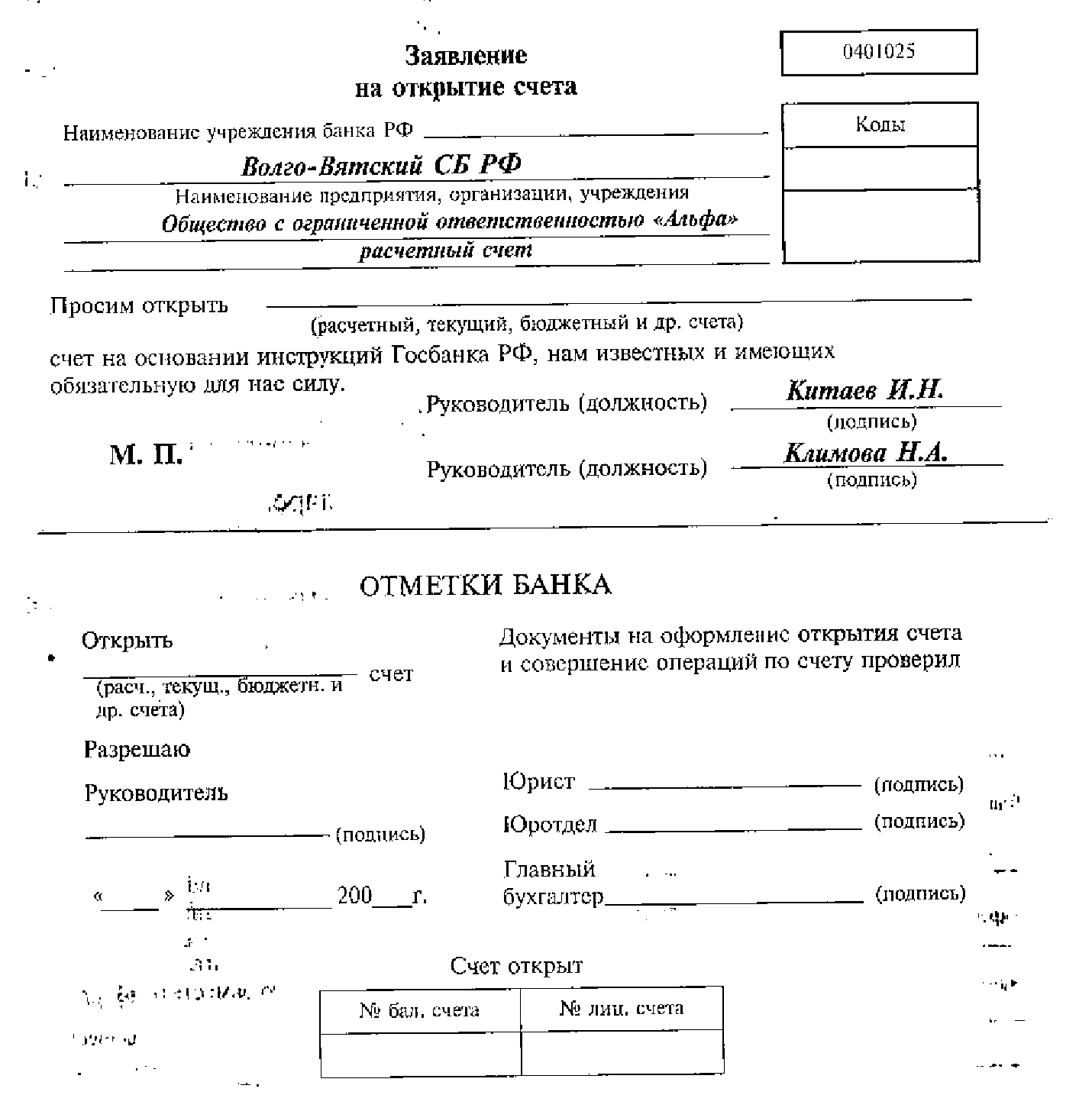

Для открытия расчётного счета в банке предприятие представляет:

• заявление на открытие счета установленной формы (рис. 1);

рис.1

• копии Устава и учредительного договора, заверенного нотариально;

• копию решения о государственной регистрации, также заверенную нотариально или органом, зарегистрировавшим предприятие;

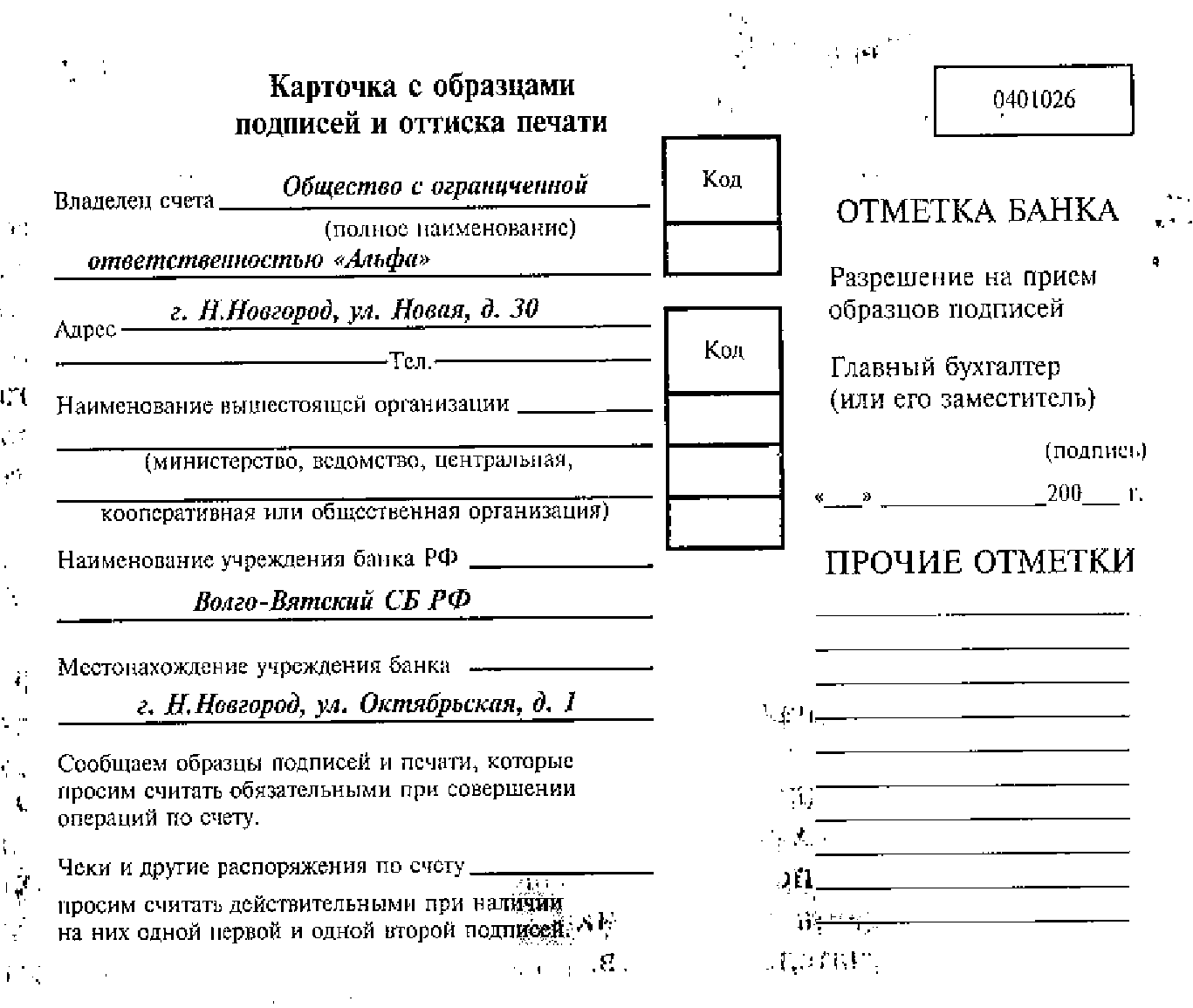

• два экземпляра банковских карточек с образцами подписей и оттиска печати, заверенные нотариально (рис. 2). Право первой подписи принадлежит руководителю и его заместителю, второй — главному бухгалтеру и его заместителю; подписи фиксируются только в присутствии нотариуса;

рис. 2

• справку о постановке на учет в налоговой инспекции, в Пенсионном фонде, статистических органах, Фонде обязательного медицинского страхования.

Все указанные документы представляются юридической службе банка, которая проверяет правильность их заполнения, оформляет договор банковского счета. Для открытия счёта в бухгалтерию главному бухгалтеру банка представляется распоряжение руководства банка об открытии счета с приложением карточки образцов подписей должностных лиц, имеющих право распоряжаться счетом, и отписка печати. В распоряжении указываются владелец счета, номер и дата договора банковского счета, порядок и периодичность выдачи выписок со счета.

В момент открытия счета клиент (согласно заявлению) покупает в банке чековую книжку (денежную и расчётную) на двадцать пять или более чеков. На них проставлен штамп банка, и только такой чек будет принят банком для списания средств со счета клиента (организации). Номера чеков с ___ по ___ на выдачу денежных средств наличными проставляются операционистом в карточке с образцами подписей клиента при каждом факте получения новой книжки.

В настоящее время в соответствии с Положением ЦБ РФ от 03.10.02г. № 2-п «О безналичных расчётах в Российской Федерации» применяются следующие формы безналичных расчетов: а) расчеты платежными поручениями; б) расчёты по аккредитиву; в) расчеты чеками; г) расчеты по инкассо.

Формы безналичных расчетов избираются предприятиями. Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или электронного платежного документа:

- распоряжение плательщика о списании денежных средств со своего счета и их перечислении на счет получателя средств;

-распоряжение получателя средств на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

При осуществлении безналичных расчетов используются следующие расчетные документы: а) платежные поручения; б) аккредитивы; в) чеки; г) платежные требования; д) инкассовые поручения.

Формы расчетных документов должны соответствовать установленным стандартам и иметь следующие обязательные реквизиты:

• наименование расчетного документа;

• номер документа; число (цифрами), месяц (прописью) и год (цифрами) его выписки;

• наименование банка плательщика;

• наименование плательщика и номер его счета в банке;

• наименование получателя денежных средств и номер его счета и банке;

• наименование банка получателя;

• назначение платежа;

• сумму платежа (цифрами и прописью);

• подписи и оттиск печати на первом экземпляре.

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки. Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично. Второй и последующие экземпляры расчетных документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно-вычислительных машин. Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. По операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом. Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Рассмотрим расчеты с помощью платежных поручений. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся нa счете денежных средств, платежные поручения помещаются в картотеку. При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

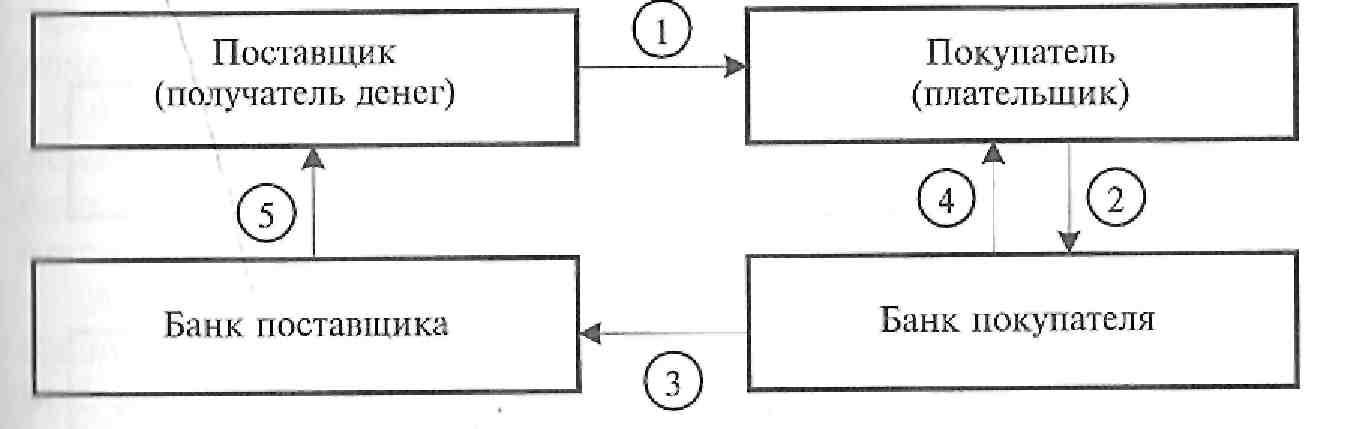

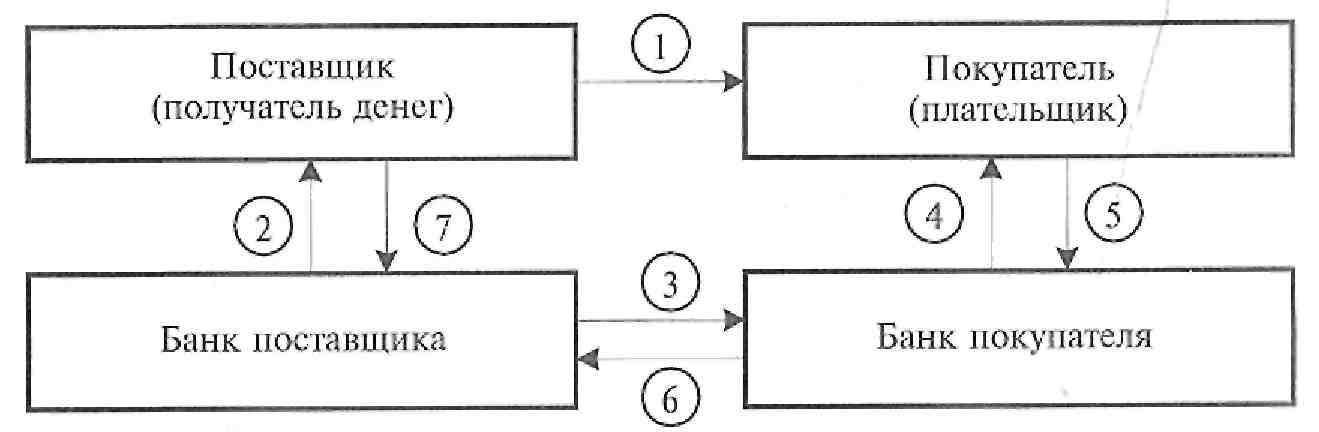

На рис. 3 показана схема расчетов с помощью платежных поручений. Последовательность функционирования данной формы безналичных расчетов следующая.

1. Поставщик в соответствии с договором поставки (купли-продажи) поставляет покупателю материальные ценности или выполняет работы, оказывает услуги. Покупатель сдает в свой банк платежное поручение на оплату за полученные материальные ценности (работы, услуги).

2. Банк покупателя списывает с расчетного счета покупателя сумму денежных средств, указанную в платежном поручении, и направляет платежное поручение банку поставщика для зачисления этой суммы на счет получателя. Плательщику направляется выписка банка о списании с его расчетного счета денежных средств. Банк поставщика зачисляет на расчетный счет поставщика соответствующую сумму.

Рис. 3, Схема расчетов платежными поручениями

Условные обозначения: 1— материальные ценности, работы, услуги; 2 — платежное поручение; 3— платежное поручение; 4— выписка с расчетного счета о списание денежных средств; 5— выписка с расчетного счета о зачислении денежных средств.

Одной из форм, используемых в системе безналичных расчетов, являются расчеты с использованием платежных требований. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом (согласием) и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

В платежном требовании указываются:

• условие оплаты;

• срок для акцепта;

• дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) им плательщику;

• наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты — в поле «Назначение платежа».

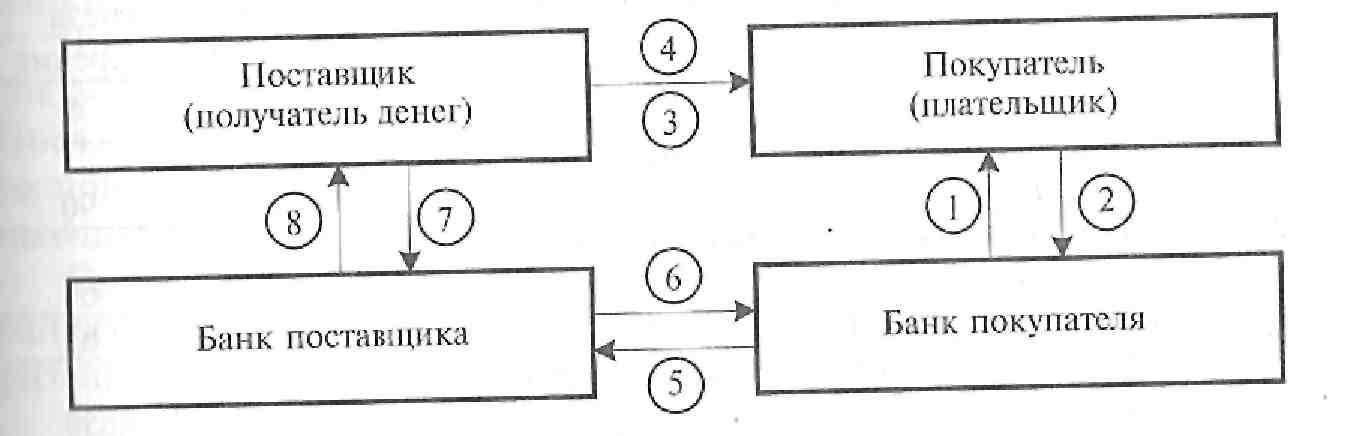

На рис. 4 показана схема функционирования системы безналичных расчетов с применением платежных требований.

Рис. 4. Схема расчетов платежными требованиями

Условные обозначения: 1— материальные ценности, работы, услуги; 2 — платежное требование; 3— платежное требование с отгрузочными документами; 4 — платежное требование для акцепта; 5— акцептованное платежное требование; 6 — извещение об оплате покупателем платежного требования; 7 — выписка с расчетного счета о зачислении денежных средств.

Последовательность функционирования данной формы безналичных расчетов следующая:

1. Поставщик отгружает покупателю материальные ценности или выполняет для него работы либо оказывает ему услуги и оформляет в трех экземплярах требование и вместе с отгрузочными документами сдает его в свой банк.

2. Банк поставщика направляет требование банку покупателя, а банк покупателя передает требование плательщику (покупателю).

3. Плательщик должен или акцептовать требование (т.е. согласиться на оплату), либо отказаться от оплаты полностью или частично. Плательщик может отказаться от оплаты в полной сумме в том случае, когда отсутствуют документы, подтверждающие отгрузку (и этом случае требование признается бестоварным), отгружена незаказанная, некачественная или некомплектная продукция; произведена досрочная отгрузка без согласования с покупателем, указаны не согласованные с покупателем цены. Частичный отказ возможен в случае, если часть поставленной продукции оказалась незаказанной либо некачественной или некомплектной либо продукция частично не поставлена, допущена арифметическая ошибка в подсчете сумм. Отказ должен быть сделан в письменном виде по установленной форме. В этом случае требование вместе с отгрузочными документами и отказом возвращается поставщику. При согласии плательщик проставляет сумму к оплате цифрами и прописью, заверяет ее подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати на всех трех экземплярах и сдает в свой банк. Банк списывает сумму требования с расчетного счета плательщика и возвращает ему третий экземпляр документа вместе с банковской выпиской. Первый экземпляр остается у банка в документах дня.

4. Банку поставщика направляется извещение об оплате покупателем требования вместе со вторым экземпляром этого документа, и банк поставщика зачисляет сумму платежа на расчетный счет поставщика.

Аккредитивная форма расчетов применяется обычно, если платежеспособность покупателя вызывает сомнение и условия аккредитивной формы предусмотрены договором. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее - исполняющий банк) произвести такие платежи.

Могут открываться следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтверждённому аккредитиву определяется по соглашению между банками. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица.

Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия:

- наименование банка-эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

-способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- полный перечень и точная характеристика документов, представляемых получателем средств;

-сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты (с акцептом или без акцепта);

-ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву. На рис. 5 показана схема расчетов с помощью аккредитива.

Рис. 5. Схема аккредитивной формы расчетов

Условные обозначения: 1— заявление на аккредитив; 2 — поручение на открытие аккредитива; 3— извещение об открытии аккредитива; 4 -материальные ценности (работы, услуги); 5— отгрузочные документы; 6 — перечисление денежных средств с аккредитива на расчетный счет поставщика.

Последовательность функционирования аккредитивной формы безналичных расчетов следующая.

1. В соответствии со сроками, установленными в договоре, покупатель должен открыть аккредитив в пользу поставщика. Для этого покупатель подает в свой банк заявление об открытии аккредитива на определенную сумму. Банк на основании этого заявления снимает деньги с расчетного счета клиента и бронирует их на специальном счете.

2. Далее банк покупателя направляет банку поставщика поручение на открытие аккредитива. В свою очередь банк поставщика извещает своего клиента о том, что в его пользу открыт аккредитив. Поставщик отгружает материальные ценности, выполняет работы или оказывает услуги, предусмотренные договором, и одновременно сдает соответствующий условиям аккредитива комплект документов в свой банк. После этого банк поставщика зачисляет денежные средства с аккредитива на расчетный счет клиента.

Таким образом, банк покупателя открывает аккредитив. Поэтому он называется банком-эмитентом. А банк поставщика исполняет аккредитив — выполняет расчеты с клиентом, в пользу которого открыт аккредитив, против комплекта документов, перечисленных в аккредитиве, и при выполнении других условий аккредитива, и соответственно он называется исполняющим банком.

Аккредитив действует в течение определенного срока, указанного в его условиях. Порядок расчетов, набор документов, которые должен представить поставщик, сроки представления и порядок их оформления, другие условия, необходимые для получения денег, — все это устанавливается в договоре на поставку товаров (работ, услуг), заключаемом между поставщиком и покупателем.

За нарушения, допущенные при исполнении аккредитивной формы, расчетов, банки несут ответственность в соответствии с действующим законодательством.

Для поставщика аккредитивная форма расчетов имеет ряд преимуществ перед другими формами. Прежде всего, она гарантирует оплату при исполнении им своих обязательств по поставке и защищает его от ненадежных и недобросовестных плательщиков, так как при этой форме деньги для расчетов зарезервированы в банке поставщика еще до осуществления им поставки материальных ценностей (работ, услуг). Поставщик имеет возможность сразу после отгрузки материальных ценностей (работ, услуг) получить деньги, сдав требуемые расчетные документы в банк по месту своего нахождения.

Однако это по сути дела форма расчетов с использованием предоплаты за товар (работы, услуги) и, естественно, для покупателя (плательщика) — невыгодная форма, так как отвлекает из оборота значительную сумму денежных средств до поступления материальных ценностей.

Следующая форма, используемая в настоящее время при безналичных расчетах, это расчеты с помощью инкассовых поручений.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

• в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

• для взыскания по исполнительным документам;

• в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение. В случае взыскания исполнительного сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава-исполнителя.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

По сути дела расчеты с помощью платежных требований и инкассовых поручений — это расчеты по инкассо и представляют собой банковскую операцию, посредством которой банк (банк эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Следующая форма, применяемая в системе безналичных расчётов в нашей стране, это расчеты с использованием чеков.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Преимущество этой формы безналичных расчетов состоит в том, что каждой стороне гарантируется исполнение обязательств его партнером: покупателю получение материальных ценностей (работ, услуг) против чека, а поставщику оплату за переданные материальные ценности (выполненные работы, оказанные услуги).

Для расчетов чеками предприятие должно получить в обслуживающем его банке чековую книжку. Для этого предприятие подает в банк заявление и одновременно платежное поручение на депонирование денежных средств, т.е. снятие определенной суммы денег с расчетного счета организации и зачисление их на специальный счет в этом же банке, с которого будут только оплачиваться чеки, выдаваемые владельцем чековой книжки. Открыв клиенту специальный счет, банк выдает ему чековую книжку, в которой указаны лимит суммы, номер счета чекодателя и его подпись.

На бланках чеков должны быть проставлены следующие реквизиты: наименование банка, выдавшего чековую книжку; наименование чекодателя и номер его счета; лимит (предельный размер) суммы, на которую могут быть выданы чеки, заверенный подписями должностных лиц банка и его печатью.

Предприятие-плательщик

для оплаты за полученные материальные

ценности (работы, услуги) выдает чек

предприятию, от которого эти ценности

(работы, услуги) получены. Для этого

организация, получившая чек (чекодержатель),

предъявляет его в свое учреждение банка,

а тот, в свою очередь, предъявляет

требование об оплате чека банку,

обслуживающему чекодателя (организация,

выдавшая чек). На рис. 6 показана схема

расчетов с использованием чеков.

Рис. 6 Схема расчетов с использованием чеков

Условные обозначения: 1 - заявление на получение чековой книжки; 2 - чековая книжка; 3-чек; 4- материальные ценности, работы, услуги; 5 -перечисление денежных средств; 6 - требование об оплате чека,;7 - чек для оплаты; 8 - зачисление денежных средств на расчетный счет.

Последовательность функционирования безналичных расчетов с использованием чеков следующая.

1. Покупатель в оплату за полученные товары (работы, услуги) выдает поставщику чек. Получатель чека должен убедиться, что не превышает лимит суммы, обозначенной на оборотной стороне чека и в чековой карточке (после выдачи очередного чека остаток лимита пересчитывается и указывается новый); что номер счета и подпись чекодателя, проставленные в чеке, соответствуют тем, которые указаны в чековой карточке. На обороте чека, принятого в оплату, проставляется оттиск штампа предприятия и подпись должностного лица.

2. Чек должен быть предъявлен к оплате в обслуживающий банк в течение 10 дней (не считая дня выдачи). При этом составляется реестр чеков, в котором указываются номера чеков, номера счетов чекодателей, банк плательщика.

3. Банк, обслуживающий предприятие-чекодержателя, предъявляет банку чекодателя требование об оплате чеков.

4. Банк, обслуживающий предприятие-чекодателя, перечисляет денежные средства со специального счета чекодателя банку, предъявившему требование об оплате чеков.

5. Банк, обслуживающий организацию-чекодержателя, получив перечисленные ему денежные средства, зачисляет их на счет чекодателя.

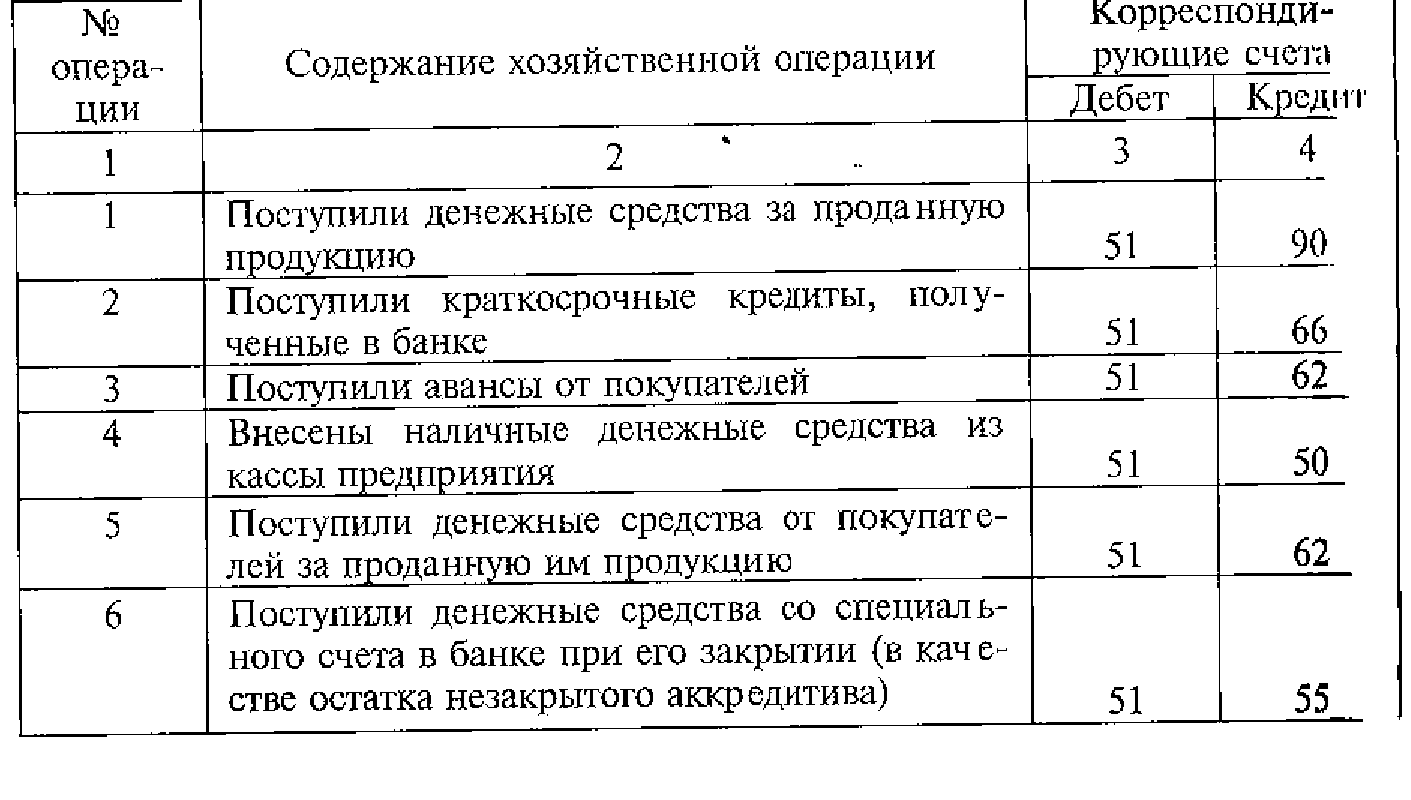

В табл. 1 даны корреспонденции счетов по операциям с расчетным и специальными счетами (счет 51 «Расчетный счет», 55 «Специальный счет»).

Корреспонденция

счетов по операциям с расчетным и

специальными счетами