3 Потенциал России в альтернативной энергетике

В конце концов, если мы претендуем на роль энергетической сверхдержавы, то мы должны соответствовать этому не только по количеству произведенной энергии, но и по ее качеству. К сожалению, на сегодняшний день доля энергии, производимая нашими генерирующими компаниями из возобновляемых источников близка к нулю (см. таблицу).

Установленная

и планируемая мощность различных видов

ВИЭ в России

Установленная

и планируемая мощность различных видов

ВИЭ в России

С тем чтобы ответить на этот вопрос достаточно вспомнить, какие страны являются лидерами в развитии альтернативной энергетики: это крупнейшие развитые страны мира с недостаточной обеспеченностью традиционными источниками энергетического сырья. То есть необходимо три важных условия для того, чтобы страна стала одним из лидеров в развитии альтернативной энергетики: - высокая потребность в электроэнергии и топливе, - слабая обеспеченность запасами нефти и газа, - значительная доля государственного участия в НИОКР и развитии инфраструктуры новой энергетики.

При этом наличие природно-климатических условий было лишь фактором выбора конкретного набора технологий альтернативной энергетики. До начала нового тысячелетия Россия не удовлетворяла ни одному из этих условий, а главное ни в коей мере не была обеспокоена вопросами экологии и устойчивого развития ТЭК в долгосрочном периоде. Даже присоединение к Киотскому протоколу в 2005 г. подняло вопросы не столько экологического плана, а скорее торгово-экономического – сколько можно будет заработать на продаже российской квоты на выброс вредных газов (за счет большого объема генерирующих кислород лесных массивов и слабой тяжелой промышленности Россия на входе имела излишек квоты) и не помешает ли это наращиваю экономической и промышленной мощи. Таким образом, момент, когда все ведущие индустриальные державы начали развивать у себя новую мощнейшую отрасль (2001-2003) мы проспали, да и по-хорошему не имели возможностей для серьезных инвестиций во что-либо.

Сейчас необходимо пересмотреть свое отношение к альтернативной энергетике, тем более что мы это можем сделать с определенной выгодой для себя, учтя те ошибки и перегибы, которые имели место в других странах. Реформирование и либерализация электроэнергетики будут этому только способствовать, поскольку именно в рамках свободного рынка генерирующие компании будут стремиться к внедрению инноваций.

Основная особенность отечественной электроэнергетики – недостаточно развитая сетевая инфраструктура. Только 30% территории страны России охвачено Единой энергетической системой (ЕЭС), остальная часть обеспечивается электростанциями, работающими в автономном режиме или локальными энергосистемами, такие как Камчатская, Магаданская и Сахалинская. Поэтому перспективы развития ВИЭ, видимо, следует рассматривать с учётом этих обстоятельств, то есть в зоне ЕЭС и вне её, так как эти проблемы в каждой из этих зон решаются по-разному.

Говоря о той части России, которая обладает развитой сетевой инфраструктурой, то здесь основными проблемами являются дефицит мощностей, нестабильная поставка сырья (речь идет прежде всего о газе), необходимость увеличения пропускной способности сетей. То есть основные проблемы вызваны диспропорцией между темпом роста генерирующих мощностей и темпами роста потребности в электроэнергии. Трудно ожидать, что ВИЭ смогут восполнить пробел между спросом и предложением – слишком уж большие мощности потребуется вводить в строй, ведь по программе реформирования РАО ЕЭС в ближайшие 5 лет необходимо запустить около 20ГВ новых мощностей для покрытия дефицита. Однако, вопросы, связанные с повышением надежности, жизнестойкости и качества электроэнергии можно решать с помощью ВИЭ.

Так, например, на случай аварийного отключения различных объектов жизнеобеспечения от центральной энергосети, автономные электростанции на основе ВИЭ могут использоваться в качестве резервных мощностей. В необходимости такого резервирования мы ещё раз убедились, во время системной аварии 25 мая 2005 г. в Московской и смежных - Калужской, Рязанской, Смоленской и Тульской энергосистемах. Участившиеся в последнее время аварии в сетях, как правило, связаны с пиковыми нагрузками. Например, в летнее время при усиленном использовании кондиционеров нагрузка существенно возрастает. Подключение дополнительных мощностей скажем на солнечных батареях, кстати, наиболее эффективно работающих в солнечную погоду, могло бы сопоставить пику потребления пик генерации и, таким образом, избежать аварии и последующего дорогостоящего ремонта.

Другой пример – использование ВИЭ в качестве компенсации потерь в энергосетях. Известно, что в зависимости от степени изношенности энергосетей потери в них могут достигать 30%. Увеличение мощности в месте производства электроэнергии проблему не решает, поскольку приводит к еще большим потерям. Но, если скажем, вдоль линии электропередач разместить ряд подстанций на основе ВИЭ, энергия с этих подстанций могла бы компенсировать потери и, что важно, доходить до потребителя с в полном объеме.

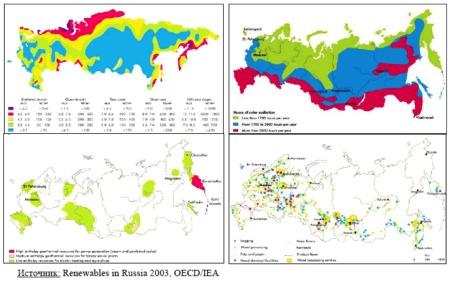

Использование ВИЭ в районах, не покрытых Единой энергосистемой, диктуется непосредственно нуждами населения, потребностями развития промышленности и сельского хозяйства. К таким районам относятся прежде всего Центральная и Западная Сибирь, Дальний Восток, Крайний Север. Плотность населения здесь крайне мала и поэтому строить развитую сетевую инфраструктуру нецелесообразно. Зато компенсировать нехватку электроэнергии можно с помощью возобновляемых источников энергии, тем более что наличие возобновляемых ресурсов это позволяет. Рассмотрим карту российских "альтернативных энергетических ресурсов".

Карта распределения ветряных, солнечных, геотермальных ресурсов, а также центров переработки биомассы

Из этой карты видно, что наиболее "солнечные" районы у нас это Приморье, Юг Сибири – от 4.5 до 5 кВт/час/день*м2, что больше чем в Германии (3.2 кВт/час/день*м2) и вполне сравнимо с Италией (6 кВт/час/день*м2). Другие районы, такие как Краснодарский Край, Юг Якутии, Восточная Сибирь сравнимы с югом Франции и центральной Италией. Таким образом, по "солнечному ресурсу " по крайней мере часть нашей территории не уступает ведущим потребителям солнечной энергии. Это значит, что в некоторых труднодоступных районных проще установить солнечные батареи, чем тянуть ЛЭП, наращивать мощность, и ломать голову над тем, где взять сырье. Надо отметить, что в последнее время мы услышали о нескольких проектах по производству солнечного кремния и солнечных батарей в России. Так, компания Nitol Solar в 2009 году запускает линию по производству солнечного кремния емкостью 2000 тонн в год с планами расширения до 4000 тонн. Причем, по заявлению менеджмента весь кремний, который должен быть произведен в течение ближайших двух лет уже выкуплен производителями модулей.

Еще ряд проектов – Ренова Оргсинтез, Русский кремний, Подольский химико-технический завод строят амбиционные планы по производству кремния. Однако, надо признать, что здесь мы находимся в роли догоняющих – большинство из указанных проектов (по сути все кроме Нитола) выйдут на производственную мощность через 2-3 года когда по всем прогнозам цена на поликремний упадет, и соответственно прибыль от них будет значительно ниже ожидаемой. С нашей точки зрения этих рисков можно было бы избежать, если бы вместо традиционных пластин на основе кристаллического кремния мы производили бы более современные, так называемые тонкопленочные пластины на основе аморфного кремния. Они обладают меньшей эффективностью, но при этом их себестоимость в 4-5 раз меньше. Здесь российские компании могли бы опередить события и выйти с этой продукцией на отечественные и зарубежные рынки до того как наступит момент насыщения.

Что касается ветряных ресурсов, то в России они находятся вдоль береговых линий, поскольку именно здесь из-за перепада температур ветры достаточно сильны и имеют устойчивый характер. Развитие ветроэнергетики целесообразно в районах Крайнего севера, побережьях и островах северных и восточных морей от Мурманска до Находки, Балтийского, Черного, Азовского и Каспийского морей и ряде других мест. При среднегодовой скорости ветра превышающей, как правило, 5 м/с, применение современных ВЭУ уже оправдано, а во многих местах она составляет 6 м/с и более, что соответствует примерно 3–5 тыс. часов использования установленной мощности ВЭУ в год. Именно в этих районах уже установлены функционируют немногочисленные отечественные установки - в п.Куликово (Калининградская область ) - 5.1 МВт, Анадырская ВЭС мощностью 2,5 МВт, ВЭС в Республике Коми 3 МВт и др. В районах Камчатки, Сахалина, Курильских островов, Северного Кавказа, некоторых районах Сибири целесообразно использовать геотермальные станции, которые преобразуют тепло земной коры в электроэнергию. Главное преимущество этих станций – фактически неисчерпаемый источник энергии, а также высокая предсказуемость (в отличие от солнца и ветра). По оценкам специалистов извлекаемый геотермальный только Камчатки составляет более 1ГВ, что превышает потребность всего полуострова в электроэнергии. На Камчатке работает крупнейшая в России Мутновская геотермальная электростанция мощностью 60МВ, принадлежащая ОАО "Геотерм".

Помимо солнечной, ветряной и геотермальной энергетики большой потенциал в России имеют проекты по сжиганию биомассы. К биомассе относятся различные энергоносители растительного происхождения, образующиеся в процессе фотосинтеза, такие как стружки, остатки необработанной древесины, отходы сельскохозяйственной промышленности. Традиционный способ сжигания – в котлах высокого давления, однако, такой способ обладает низкой эффективностью порядка 50-60%. Наиболее оптимальный способ использования биомассы – это ее газификация с последующим сжиганием в газовых турбинах. Этот метод включает пиролиз биомассы при высокой температуре с образованием углеродосодержащих соединений. При пиролизе до 90% от массы исходного вещества преобразуется в так называемый синтетический газ (SynGas ) – состоящий из смеси водорода, углекислого газа, а также монооксида углерода. При последующем сжигании газа достигается КПД в 93%, что почти в два раза превышает КПД от прямого сжигания. Предварительные расчеты показывают, что турбогенераторы, работающие на продуктах газификации биомассы, могут успешно конкурировать с традиционными тепловыми, ядерными и гидравлическими энергоустановками, однако только при выполнении главного условия - наличия необходимого количества биомассы и ее приемлемой стоимости. Именно поэтому наиболее привлекательными являются проекты по сжиганию биомассы, расположенные рядом с источниками растительных отходов – целлюлозными фабриками, фермами, центрами переработки сельскохозяйственной продукции. В России существенный потенциал по реализации этих проектов имеется в зоне Черноземья, Краснодарском крае, Центральной России, а также Южной Сибири, где расположены крупнейшие целлюлозные комбинаты.

Выводы

В России есть необходимые природные ресурсы для развития альтернативных источников энергии. Нельзя сказать, что эти ресурсы присутствуют в изобилии и равномерно распределены по территории, но они есть и способны решать такие задачи как повышение надежности электроснабжения, создание резервных мощностей, компенсация потерь, а также задачи снабжения электроэнергией удаленных районов. В тоже время нельзя отрицать того факта что на сегодняшний день ВИЭ стоят дороже чем традиционные источники и, очевидно, именно это отталкивает инвесторов и генерирующие компании от активного инвестирования в них. Подобное положение вещей потенциально может привести к тому, что, когда весь мир будет получать существенную долю электроэнергии из альтернативных источников (а Европа и США планируют довести эту долю до 20% к 2020 году), Россия окажется безнадежным аутсайдером в этой области и нам придется покупать лицензии на современные технологии. Такой исход не кажется слишком уж фантастичным - сейчас, например, нам гораздо проще покупать ветряные турбины у западных и китайских производителей, чем производить самим, поскольку наши исследования в этой области остановились в 80-х годах, да и дефицит специалистов налицо.

Ситуацию могут изменить в лучшую сторону лишь законодательные инициативы государства. ВИЭ были включены в экологические программы России на 2006-2008 годы, в частности были проведены работы по описанию использования "зеленых сертификатов", стандартизации видов ВИЭ. Кроме того, были сделаны первые шаги к разработке поправок к Федеральному закону "Об электроэнергетике" № 35-ФЗ, направленные на развитие ВИЭ. Для того чтобы вдохнуть жизнь в отрасль возобновляемой энергии необходимо предпринять следующие меры.

Первое, законодательно оформить гарантии инвесторам (инвесторами могут быть как генерирующие компании – ТГК, ОГК, так и финансовые учреждения – банки, инвестиционные компании) в получении определенной нормы доходности с проекта по ВИЭ. Это можно сделать за счет введения специальной надбавки к рыночной цене электроэнергии для ВИЭ. Цена по которой федеральные или региональные компании будут покупать электроэнергию, сгенерированную из ВИЭ будет определятся как рыночная плюс надбавка, размер которой зависит от типа источника. Для солнечной энергии он будет самым высоким, для проектов по биомассе самым низким. Такой механизм уже несколько лет применяется в Европе, и доказал свою эффективность. Инвесторы охотно вкладывают деньги в солнечные, ветряные и другие генерирующие станции, причем минимальная требуемая доходность к подобным инвестиционным проектам около 10%, что указывает на низкие риски и высокую уверенность в получении будущих денежных потоков. Конечно же в итоге за все платит потребитель, поскольку ему приходится дороже платить и электроэнергию, средняя стоимость которой становится выше. Насколько это критично для России? Если мы поставим перед собой цель хотя бы 5% к 2020 году, и введем надбавки аналогичные по размеру Европейским (для ветра в Германии это, например 8-9 евроцентов за кВт/час), то есть около 3.5 рублей, то средняя стоимость киловатта поднимется на 4-5%, что, очевидно, является незначительной величиной относительно планируемых кратных повышений, которые сулит либерализация рынка.

Второе, что необходимо сделать – это ввести ограничения на выброс CO2. Причем вводить ограничения следует не на уже построенные мощности, а лишь на те, которые вводятся вновь. Эта мера коснется прежде всего генерирующих компании, поскольку они будут вынуждены внедрять современные высокоэффективные технологии сжигания (парогазовые котлы, ЦКС), а также искать новые "чистые" источники энергии.

Введение этих двух механизмов позволит подтолкнуть российскую электроэнергетику к инновациям. Эффект от этого выйдет далеко за пределы отрасли, ведь при появлении спроса, скажем на солнечные батареи, ветряные турбины и котлы для сжигания биомассы обязательно должны вызвать соответствующее предложение со стороны отечественных производителей, а это в свою очередь, подхлестнет машиностроение, химическую промышленность, науку. То есть энергетика имеет все шансы стать новой точкой роста российской высокотехнологичной экономики.