Лекция №2.

Для оценки эффективности использования основных фондов на предприятии используют следующие группы показателей:

Показатели движения:

Показатели состояния:

Показатели использования:

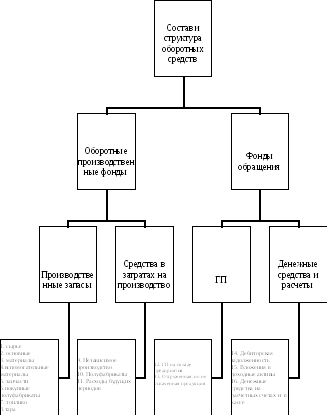

Оборотные средства предприятия.

Оборотные средства предприятия– это совокупность оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды– это предметы труда, которые требуются в течение одного производственного цикла и изменяют свою натурально-вещественную форму и переносят полностью сою стоимость на себестоимость готовой продукции.

Фондообращение– это денежные средства, которые связаны с обследованием процесса обращения товаров.

С экономической точки зрения, оборотные средства, это деньги, во что-то вложенные.

Состав и структура оборотных средств на предприятии.

Схема:

Лекция №3.

Оборотные производственные фонды и фонды обращения тесно связаны.

Взаимосвязь:

Д – ПЗ – ПР – ГП –Д1 , где

Д – деньги

ПЗ – производственные запасы

ПР – производство

ГП – готовая продукция

Д1 – деньги от продаж

Существует 3 стадии кругооборота:

денежная;

производственная;

товарная.

Основная задача: Обеспечение производственного процесса.

Оборотные средства характеризуются показателями:

Норматив средних остатков оборотных средств (СО)

![]()

Период оборачиваемости (То) обозначает длительность производственного цикла.

![]() ,

где

,

где

Д – количество дней в периоде

Коэффициент оборачиваемости должен всегда увеличиваться. На практике различают следующие методы оценки материальных затрат на предприятии:

FIFO(ФИФО) – оценка по себестоимости 1-ой по времени поставки.

LIFO(ЛИФО) – оценка по себестоимости последней по времени поставки.

Оценка по средней себестоимости (с/с)

Методика применения этих методов представлена в приложении к приказу Министерства Финансов РФ № 94 от дек. 1994г.

Производственная мощность предприятия.

ПМП– это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленном планом ассортименте при полном использовании производственного оборудования и площадей с учетом применения передовых технологий, улучшения организации производства и труда и обеспечения высокого качества продукции.

Производственная мощность может рассчитываться:

через норму времени:

![]() ,

где

,

где

Тмакс. – это максимально возможный, полный фонд времени работы оборудования за год;

n– количество оборудования;

N– норма времени на обработку единицы изделия.

![]()

через производительность оборудования:

![]() ,

где

,

где

![]() -

среднегодовое количество оборудования

-

среднегодовое количество оборудования

Пр – производительность станка

![]()

Производственная мощность предприятия не является фиксированной величиной, поэтому она изменяется под воздействием следующих факторов:

организационно-технических мероприятий;

при переходе на многоемкостный режим работы;

при замене устаревшего оборудования и тд.

Основными элементами, определяющими величину производственной сущности предприятия, являются:

состав оборудования и его количество по видам;

технико-экономические показатели использования машин и оборудования;

фонд времени работы оборудования;

производственная площадь предприятия (цехов)

Расчет производственной мощности на предприятии проводится для обоснования производственной программы предприятия.

Производственную мощность подразделяют:

Входная

Выходящая

Проектная

Среднегодовая

Нормативная

Проектная мощность– максимально возможная мощность, которая может быть достигнута при идеальных условиях деятельности предприятия.

Производственная мощность чаще всего рассчитывается по всем видам оборудования, закрепленного за основными цехами.

Пример:

Предприятие работает в 2 смены. Продолжительность смены - 8 часов. Количество рабочих дней в году – 255.

На предприятии 3 группы станков:

- 5 станков

- 11 станков

- 15 станков.

Норма времени на обработку единицы изделия:

- 0,5 часа (50% часа)

- 1,1 часа (110% часа)

- 1,5 часа (150% часа)

Задание: определить производственную мощность на предприятии.

Решение:

![]()

![]()

![]() часов

в году (один станок)

часов

в году (один станок)

![]()

![]()

![]()

Для загрузки производственной мощности на предприятии рассчитываются следующие показатели в следующей последовательности:

проводят наиболее подходящее размещение работ по группам взаимодоменяемого оборудования;

определяются перспективные нормы затрат времени на единицу каждого вида изделий по группам оборудования;

рассчитывается фонд времени работы одного станка;

определяется расчет производственной способности оборудования;

определяется загрузка оборудования. Данная загрузка может определяться 2-мя способами:

как производственные нормы времени на изготовление одной детали с учетом выполнения норм выработки на готовую произведенную программу;

как загрузка в станкочасах по всему ассортименту (номенклатуры)

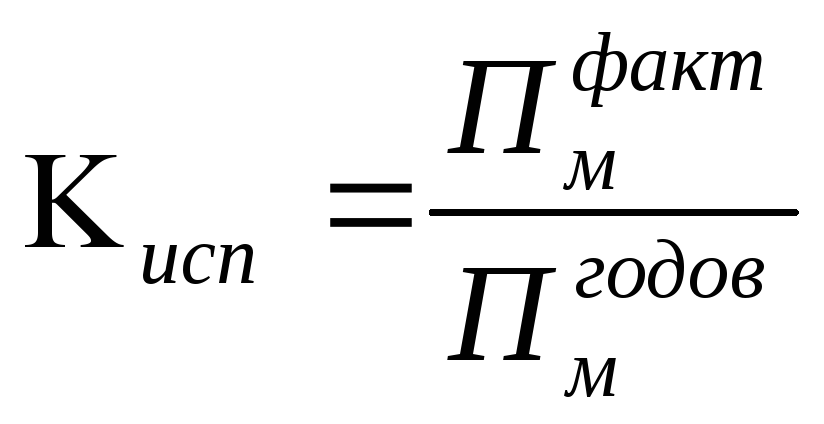

Для оценки эффективности использования производственной мощности на предприятии рассчитывают коэффициент использования производственной мощности оборудования:

![]()

В экономической литературе различают следующие разновидности фондов времени оборудования:

Календарный фонд– определяется астрономическим числом часов в рассматриваемом периоде.

Режимный фонд– определяется путем вычета из календарного фонда неработающего времени с учетом сменности рабочего оборудования и установления перерывов в работе в течение суток.

Эффективный фонд– рассчитывается на основе режимного с вычетом простоев оборудования в ремонте, а так же затрат времени на его наладку и переналадку.

Фактический фонд – меньше эффективного фонда на величину сверхплановых простоев и больше его на величину сверхурочных часов.