все лекции методы и средства иик

.pdfБ) у |

|

|

х |

В)у |

|

х |

|

Если пару значений |

нанести на (х; у) диаграмму и искать прямую, |

которая изображает возможную линейную зависимость, то можно использовать метод наименьших квадратов. Правда теперь имеет смысл b1 и b2 (две прямые) так как каждая переменная в равной мере может быть рассмотрена, как зависимая и как независимая.

Если рассматривать функцию ,, то коэффициент b1 выбирают так, чтобы сумма всех квадратов была бы минимальной, однако с теми же основаниями у может рассматриваться как свободная переменная,

тогда коэффициент b2 функции |

выбирают так, чтобы |

минимальной была сумма всех квадратов |

. |

В общем случае (а), прямые не совпадают, можно показать, что b1 и b2, тем сильнее стремятся к нулю, чем более независимы х и у. При полной статистической независимости, прямые перпендикулярны b1=b2=0 (б).

Если имеет место функциональная зависимость, то b1=1/b2 и обе прямые регрессии совпадают.

Коэффициенты регрессии, в зависимости от тесноты статистической связи изменяются между нулем и значением крутизны, соответствующей функциональной зависимости. Поэтому значения b1 и b2 в какой-то мере отражают тесноту линейной связи, но полностью охарактеризовать ее не могут, так как не зафиксирована верхняя граница b. Этого можно достичь, по средствам нормирования, следующим образом:

, где r – коэффициент корреляции.

, где r – коэффициент корреляции.

41

r может принимать значения от минус 1 до плюс 1. При строгой функциональной связи лежат на прямой. При положительном коэффициенте угла наклона прямой r=+1, при отрицательном r=-1.

Если х и у полностью статистически независимы, то r=0. Модуль коэффициента r, является мерой линейной зависимости, чем ближе пара значений расположения к прямой, тем больше |r|→1.

Замечания:

1.Из рассмотренного вытекает: если две величины независимы друг от друга, то они не коррелированны и равны нулю. Если пары значений

лежат на прямой, то r=1. Обратные утверждения в общем случае не верны.

Если r=0, то это означает что имеется отсутствие линейной зависимости, то х и у вообще не зависят друг от друга.

Если r=1, то из этого не следует, что зависимость х и у линейна, а следовательно только то, что эти величины зависят друг от друга.

2.r используется как мера линейной зависимости, то необходимо учитывать, что r зависит от объема выборки n. Очевидно, что при наличии только двух пар значений, величина r всегда равна 1. Однако, как можно видеть при определении доверительных границ при малых n, доверительный интервал увеличивается при использовании r в качестве статистической характеристики, только при двух пар значений недопустимо.

3.Если пары значений лежат вблизи прямой, то из этого что r принимает значения близкие к ±1, не следует что эта линейная зависимость отображает также причинно-следственную связь.

Весьма вероятно, что имеется корреляция между числом краж и числом автомобилей в стране, возможно, что такая мнимая, лишенная смысла корреляция происходит от того, что коррелирующие явления имеют общую причину, но так бывает далеко не всегда. Гипотеза, о наличии причинно-следственной связи должна быть обусловлена в каждом отдельном смысле. Корреляция показывает лишь, не противоречат ли полученные результаты гипотезе.

Коэффициент корреляции r рассчитан по исходному уравнению характеризует корреляцию выборки может быть использован в

качестве оценки математического ожидания коэффициента корреляции генеральной совокупности. При этом возникает задача

42

статистической достоверности этого коэффициента. При этом проверяют, является ли отличным r от нуля, статистически значимым.

Измерение как процесс передачи сигналов

Характерной чертой любого измерения является передача сигнала.

Сигнал – это физическая величина, несущая информацию. В процессе преобразования в измерительном устройстве параметры и вид сигнала часто изменяются, однако передаваемая им измеряемая величина должна претерпевать минимальные искажения.

Взаимосвязь двух и более сигналов устанавливается с помощью так называемых передаточных звеньев – речь идет не о приборных узлах, а о направленной функциональной связи между входным сигналом (причиной) и выходным сигналом (следствием). Эта связь характеризуется передаточными свойствами звеньев. Передаточные звенья и взаимодействующие сигналы изображаются с помощью блок-схем.

|

|

x1 |

x2 |

|||||

xe |

|

|

|

|

|

|

xa |

|

UV1 |

|

|

UV2 |

UV3 |

||||

|

|

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На рисунке передаточная характеристика между xe и xa характеризуется свойствами трех звеньев UV1, UV2, UV3

Измерительные сигналы и их математическое описание

Процесс измерения, понимаемый как процесс передачи сигналов, характеризуется самими сигналами и передаточными свойствами звеньев. Измерение возможно, если свойства звеньев соответствуют свойствам измерительного сигнала, поэтому типовые характеристики этих двух компонентов должны иметь общее математическое описание. Рассмотрим математическое описание характеристик сигналов.

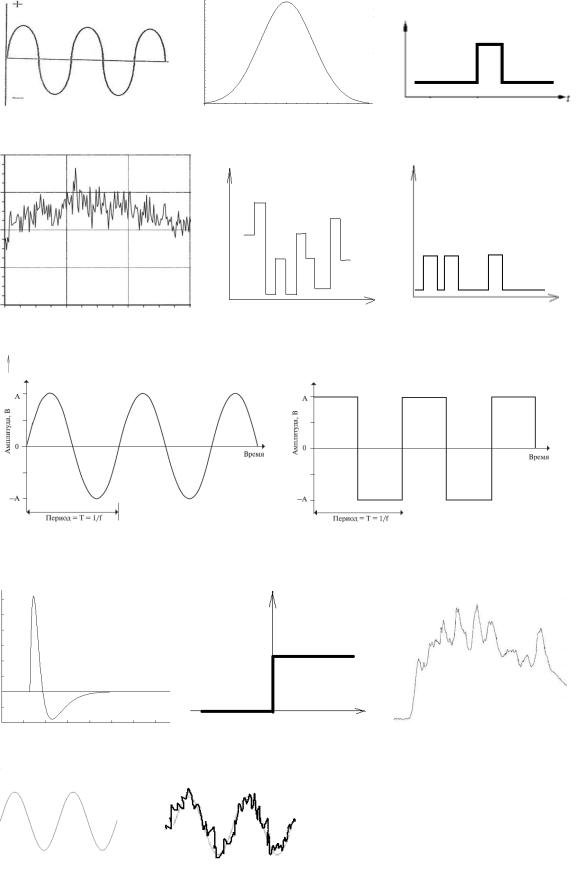

Классификация сигналов:

1.Детерминированный

43

2.Стохастический

3.Периодический

4.Апериодический

5.Стационарный

6.Нестационарный

44

Детерминированный сигнал (причинно-определенный) – в любое время определен однозначно, является воспроизводимым. Величину можно предсказать в любой момент времени, пользуясь математическим описанием.

Стохастический (случайный) – в каждый момент времени изменяется случайным образом и может быть описан только статистическими законами. Математическое описание не дает возможности предсказать конкретное значение.

Периодический – характеризуется равенством

Апериодический – не периодический сигнал. В отдельных случаях это выражение используется для сигналов, не содержащих колебательной составляющей.

Стационарный сигнал – стохастический сигнал, статистические характеристики которого не изменяются во времени.

Есть различие между установившимся и стационарным сигналом. Установившийся – не изменяющийся во времени ( )

Нестационарный – случайный сигнал с неустановившимися характеристиками.

45

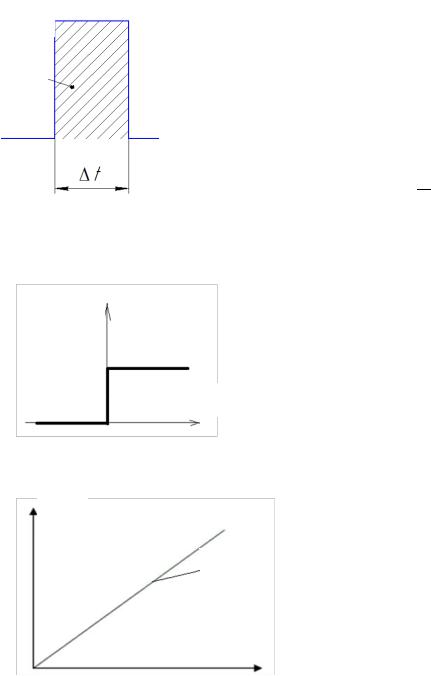

Временные характеристики детерминированных измерительных сигналов

А) Единичный импульс

1/

F=1

Б) Единичная функция

1

t

В) Линейно-нарастающая

t

Единичная функцияесть интеграл от единичной импульсной функции. Линейно-нарастающая функция получается в результате интегрирования единичной функции.

Особое место при описании сигналов занимают гармонические колебания

46

В то же время описание гармонической функции возможно в комплексной форме:

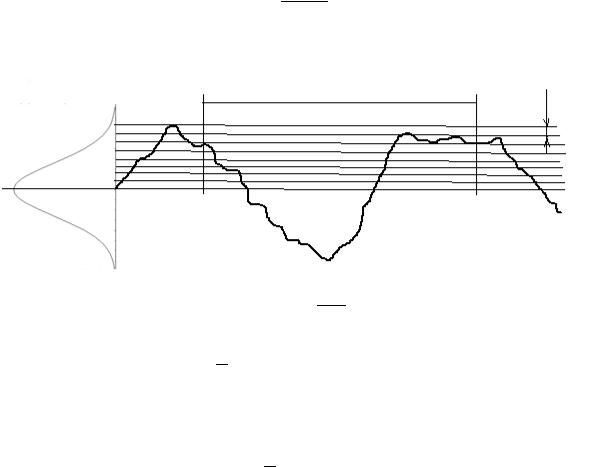

Временные характеристики стохастических сигналов

Описание стохастических сигналов как функции времени в детерминированном виде невозможно. Дается статистическое описание, при этом предполагается, что сигнал является стационарным.

Если амплитуду сигнала разбить на интервалы шириной , то можно определить относительную частоту для каждого интервала:

Амплитудная плотность:

T

x

t

Если |

, то |

Дисперсия сигнала – СКО амплитуды от среднего значения

Нужно помнить, что характеристика сигнала только с помощью амплитудной плотности связана с известной потерей информации. Одному и тому же распределению плотности амплитуд может соответствовать бесконечное множество форм сигнала, то есть плотность амплитуд не характеризует тенденцию к изменению сигнала во времени.

47

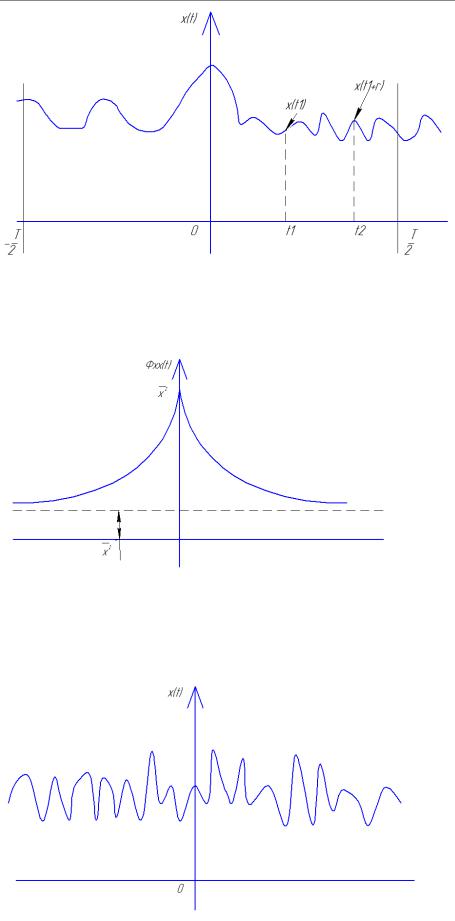

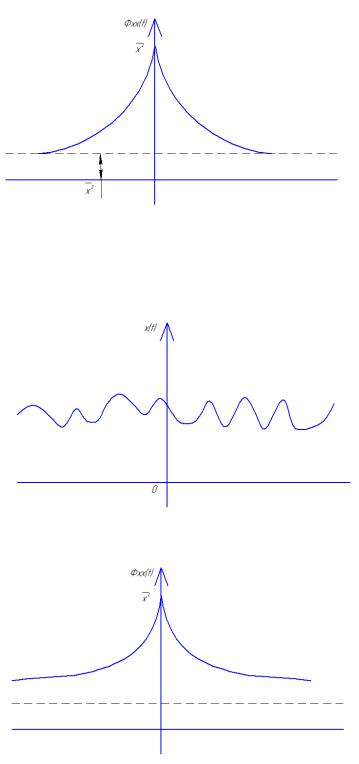

Корреляционная функция

Для изучения вопроса о тенденции сигнала к сохранению может использоваться корреляция.

Для определения наличия линейной статистической связи между парами значений рассчитывают коэффициент корреляции. Чем теснее линейная зависимость, тем больше модуль коэффициента корреляции,

тем с большей вероятностью на основе значения функции |

можно |

|

прогнозировать значение функции |

в любой момент времени |

|

Рассматриваемый отрезок времени |

это независимая переменная, таким |

|

образом, коэффициент корреляции является переменной |

. В данном случае |

|

имеет место так называемая автокорреляционная функция.

В отличие от коэффициента корреляции дискретных пар значений, автокорреляционная функция в общем случае относится к непрерывному сигналу и часто не нормируется.

Как и при расчете среднего значения и дисперсии сумма дискретных значений заменяется интегралом

Можно ожидать, что в общем случае для больших сдвигов времени тенденция к сохранению сигнала становится меньше. это максимум функции и справедливо неравенство:

Автокорреляционная функция является четной относительно .

48

а)стохастический сигнал

б) автокорреляционная функция Виды сигналов:

49

а) малый сигнал с малой тенденцией к изменению, зависимость от крутая и быстро выходит к .

б) сигнал с большой тенденцией к изменению. Низкочастотная функция.

50