Глава 8

![]()

Нарушение гипотез основной линейной модели

Обобщенный метод наименьших квадратов (взвешенная регрессия)

Пусть нарушена гипотеза g4 и матрица ковариации ошибок по наблюдени- ям равна не σ2IN , а σ2Ω, где Ω — вещественная симметричная положительно полуопределенная матрица (см. Приложение A.1.2), т.е. ошибки могут быть кор- релированы по наблюдениям и иметь разную дисперсию. В этом случае обычные МНК-оценки параметров регрессии (7.26) остаются несмещенными и состоятель- ными, но перестают быть эффективными в классе линейных несмещенных оценок.

Ковариационная матрица оценок МНК в этом случае приобретает вид

Ma = σ2 .ZtZ.−1 ZtΩZ .ZtZ.−1 .

Действительно, a − E (a) = a − α = (ZrZ)−1 Zrε, поэтому

E .(a − E(a)) (a − E(a))r. = (ZrZ)−1 ZrE (εεr) Z (ZrZ)−1 =

= σ2 (ZrZ)−1 ZrΩZ (ZrZ)−1 .

(Ср. с выводом формулы (7.28), где Ω = σ2I .)

258 Глава 8. Нарушение гипотез основной линейной модели

e

По этим причинам желательно применять обобщенный МНК (ОМНК), заклю- чающийся в минимизации обобщенной остаточной дисперсии

1

etΩ−1e.![]()

N

В обобщенной остаточной дисперсии остатки взвешиваются в соответствии со структурой ковариационной матрицы ошибок. Минимизация приводит к полу- чению следующего оператора ОМНК-оценивания (ср. с (7.13), где Ω = IN ):

a = (ZtΩ−1Z)−1ZtΩ−1X. (8.1)

Для обоснования ОМНК проводится преобразование в пространстве наблю- дений (см. параграф 6.4) с помощью невырожденной матрицы D размерности N × N , такой, что D−1Dt−1 = Ω (такое представление допускает любая ве-

щественная симметричная положительно определенная матрица, см. Приложение

A.1.2):

DX = DZα + Dε. (8.2)

Такое преобразование возвращает модель в «штатную» ситуацию, поскольку новые остатки удовлетворяют гипотезе g4:

E(DεεtDt) = Dσ2ΩDt = σ2DD−1Dt−1Dt = σ2IN .

Остаточная дисперсия теперь записывается как вания — как a = (ZtDtDZ)−1ZtDtDX .

1

etDtDe,

а

оператор

оцени-![]()

N

Что и требовалось доказать, поскольку DtD = Ω−1.

Обычно ни дисперсии, ни тем более ковариации ошибок по наблюдениям не из- вестны. В классической эконометрии рассматриваются два частных случая.

Гетероскедастичность ошибок

Пусть ошибки не коррелированы по наблюдениям, и матрица Ω (а вслед за ней и матрица D) диагональна. Если эта матрица единична, т.е. дисперсии ошибок

8.2. Гетероскедастичность ошибок 259

одинаковы по наблюдениям (гипотеза g4 не нарушена), то имеет место гомос- кедастичность или однородность ошибок по дисперсии — «штатная» ситуация. В противном случае констатируют гетероскедастичность ошибок или их неодно- родность по дисперсии.

i

i

одинаковы, а гетероскедастичность — что среди

них есть несовпадающие.

Факт неоднородности остатков по дисперсии мало сказывается на качестве оце- нок регрессии, если эти дисперсии не коррелированы с независимыми факторами. Это — случай гетероскедастичности «без негативных последствий».

Данное утверждение можно проиллюстрировать в случае, когда в матрице Z все- го один столбец, т.е. n = 1 и свободный член отсутствует. Тогда формула (7.33) приобретает вид:

σ2 2

E(s2) = 1

σ2

i zi

i .![]()

e N

![]()

i − z2

i i i

i

ду N − 1 σ2 , и N s2

оказывается несмещенной оценкой σ2 , как и было пока-

N N

−

1

e![]()

![]()

1

i

N

можно утверждать, что

σ2 ,

i

σ2 2

2 2

i z,i σ

z

i

i

z,i

z

=

σ

,

i

i

т.е. ситуация остается прежней. И только если σi и zi положительно (или отрица- тельно) коррелированы, факт гетероскедастичности имеет негативные последствия.

σ2 2

Действительно, в случае положительной корреляции

i zi

z![]()

i

> σ2 и, следова-

тельно, E

N 2

s![]()

< σ2 . Обычная «несмещенная» оценка остаточной диспер-

сии оказывается по математическому ожиданию меньше действительного значе-

ния остаточной дисперсии, т.е. она (оценка остаточной дисперсии) дает основания для неоправданно оптимистичных заключений о качестве полученной оценки модели.

Следует заметить, что факт зависимости дисперсий ошибок от независимых факторов в экономике весьма распространен. В экономике одинаковыми по диспер-

сии скорее являются относительные (εz ), а не абсолютные (ε) ошибки. Поэтому,

когда оценивается модель на основе данных по предприятиям, которые могут иметь

260 Глава 8. Нарушение гипотез основной линейной модели

и, как правило, имеют различные масштабы, гетероскедастичности с негативными последствиями просто не может не быть.

Если имеет место гетероскедастичность, то, как правило, дисперсия ошибки связана с одной или несколькими переменными, в первую очередь — с факторами регрессии. Пусть, например, дисперсия может зависеть от некоторой перемен- ной yi , которая не является константой:

σ2

(yi), i = 1, . . . , N.

Как правило, в качестве переменной yi берется один из независимых факторов или математическое ожидание изучаемой переменной, т.е. x0 = Zα (в качестве его оценки используют расчетные значения изучаемой переменной Za).

В этой ситуации желательно решить две задачи: во-первых, определить, имеет ли место предполагаемая зависимость, а во-вторых, если зависимость обнаружена, получить оценки с ее учетом. При этом могут использоваться три группы методов. Методы первой группы позволяют работать с гетероскедастичностью, которая за-

дается произвольной непрерывной функцией σ2(·). Для методов второй группы функция σ2(·) должна быть монотонной. В методах третьей группы функция σ2(·)

предполагается известной с точностью до конечного числа параметров.

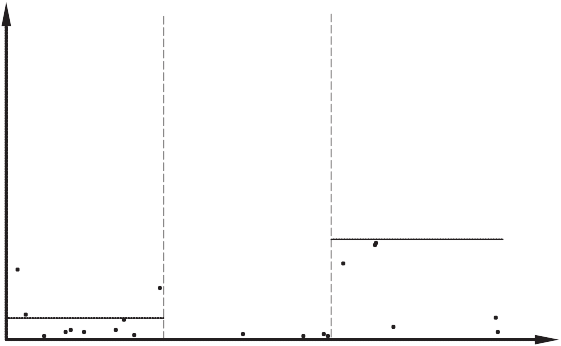

Примером метода из первой группы является критерий Бартлетта, который заключается в следующем.

Пусть модель оценена и найдены остатки ei, i = 1, . . . , N . Для расчета bc — статистики, лежащей в основе применения этого критерия, все множество наблю- дений делится по какому-либо принципу на k непересекающихся подмножеств. В частности, если требуется выявить, имеется ли зависимость от некоторой пе- ременной yi, то все наблюдения упорядочиваются по возрастанию yi, а затем в соответствии с этим порядком делятся на подмножества. Пусть

k

Nl — количество элементов в l-м подмножестве,

s2

Nl = N ;

l=1

l — оценка дисперсии остатков в l-м подмножестве, найденная на основе

остатков ei ;

k

1

Nls2![]()

bs =

N

l=1![]()

l

— отношение средней арифметической дисперсий к сред-

. k

s

l

.1/N

l=1

ней геометрической; это отношение в соответствии со свойством мажорантности средних (см. п. 2.2) больше или равно единице, и чем сильнее различаются диспер- сии по подмножествам, тем оно выше.

8.2. Гетероскедастичность ошибок 261

e

i

s

2

s

s

1 4

s

s

3 yi

Рис. 8.1

Тогда

статистика

Бартлетта

равна

bc

= N![]()

k

1 1

ln bs.

1+ l=1

Nl

−

N![]()

3(k − 1)

При однородности наблюдений по дисперсии (нулевая гипотеза) эта статистика

χ

k−1

. Проверка нулевой гипотезы проводится по обычному ал-

горитму.

Если нулевую гипотезу отвергнуть не удалось, т.е. ситуация гомоскедастична, то исходная оценка модели удовлетворительна. Если же нулевая гипотеза отверг- нута, то ситуация гетероскедастична.

Принцип построения статистики Бартлетта иллюстрирует рисунок 8.1.

Классический метод второй группы заключается в следующем. Все наблюдения упорядочиваются по возрастанию некоторой переменной yi. Затем оцениваются две вспомогательные регрессии: по K «малым» и по K «большим» наблюдениям (с целью повышения мощности критерия средние N − 2K наблюдения в расчете не участвуют, а K можно, например, выбрать равным приблизительно трети N ).

Пусть s2 — остаточная дисперсия в первой из этих регрессий, а s2 — во второй.

1 2

В случае гомоскедастичности ошибок (нулевая гипотеза) отношение двух дисперсий

распределено как

2

s

1

Здесь следует применять обычный F -критерий. Нулевая гипотеза о гомос- кедастичности принимается, если рассчитанная статистика превышает 95%-ный квантиль F -распределения.

262 Глава 8. Нарушение гипотез основной линейной модели

e

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

i

s

2

s

1 yi

Рис. 8.2

Такой подход применяется, если ожидается, что дисперсия может быть только по- ложительно коррелирована с переменной yi . Если неизвестно, положительно или отрицательно коррелирована дисперсия с рассматриваемым фактором, то следу- ет отклонять нулевую гипотезу как при больших, так и при малых значениях ста-

s2

2

1

. Можно применить следующий прием: рассчитать статистику как

1

и s2

к минимальной. Такая статисти-

2

Данный метод известен под названием метода Голдфельда—Квандта.

2

s2 2 2

2 считаются на основе остатков из проверяемой регрессии. При этом s1 и s2 не

будут независимы, и их отношение будет иметь F -распределение только прибли-

женно. Этот метод иллюстрирует рисунок 8.2.

Для того чтобы можно было применять методы третьей группы, требуется обладать конкретной информацией о том, какой именно вид имеет гетероскеда- стичность.

Так, например, если остатки прямо пропорциональны значениям фактора (n = 1):

x = zα + β + zε,

и ε удовлетворяет необходимым гипотезам, то делением обеих частей уравнения на z ситуация возвращается в «штатную»:

x

=

α

+

1

β

+

ε,![]()

![]()

Z Z

Гетероскедастичность ошибок 263

e

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

i

s

2

s

1 yi

Рис. 8.3

в которой, правда, угловой коэффициент и свободный член меняются местами. Тем самым применяется преобразование в пространстве наблюдений такое, что диаго-

нальные элементы матрицы D равны 1zi .

Если зависимость дисперсии от других переменных известна не точно, а только с точностью до некоторых неизвестных параметров, то для проверки гомоскеда- стичности следует использовать вспомогательные регрессии.

Так называемый метод Глейзера состоит в следующем. Строится регрессия модулей остатков |ei| на константу и те переменные, которые могут быть коррели- рованными с дисперсией (например, это может быть все множество независимых факторов или какое-то их подмножество). Если регрессия оказывается статисти- чески значимой, то гипотеза гомоскедастичности отвергается.

Построение вспомогательной регрессии от некоторой переменной yi показано на рисунке 8.3.

i

Если с помощью какого-либо из перечисленных критериев (или других анало- гичных критериев) проверены различные варианты возможной зависимости и ну- левая гипотеза во всех случаях не была отвергнута, то делается вывод, что ситуа- ция гомоскедастична или гетероскедастична без негативных последствий и что для оценки параметров модели можно использовать обычный МНК. Если же нуле- вая гипотеза отвергнута и поэтому, возможно, имеет место гетероскедастичность с негативными последствиями, то желательно получить более точные оценки, учи- тывающие гетероскедастичность.

Это можно сделать, используя для оценивания обобщенный МНК (см. уравне- ние (8.2)). Соответствующее преобразование в пространстве наблюдений состоит

264 Глава 8. Нарушение гипотез основной линейной модели

в том, чтобы каждое наблюдение умножить на di , т.е. требуется оценить обычным методом наименьших квадратов преобразованную регрессию с переменными diXi и diZi. При этом не следует забывать, что если матрица факторов Z содержит свободный член, то его тоже нужно умножить на di , поэтому вместо свободного члена в регрессии появится переменная вида (d1, . . . , dN ). Это приводит к тому, что стандартные статистические пакеты выдают неверные значения коэффициен- та детерминации и F -статистики. Чтобы этого не происходило, требуется поль- зоваться специализированными процедурами для расчета взвешенной регрессии. Описанный метод получил название взвешенного МНК, поскольку он равнозначен

N

минимизации взвешенной суммы квадратов остатков

d2e2 .

i i

i=1

Чтобы это можно было осуществить, необходимо каким-то образом получить оценку матрицы D, используемой для преобразования в пространстве наблюдений. Перечисленные в этом параграфе методы дают возможность не только проверить гипотезу об отсутствии гетероскедастичности, но и получить определенные оценки матрицы D (возможно, не очень хорошие).

Если S2 — оценка матрицы σ2Ω , где S2 — диагональная матрица, состав- ленная из оценок дисперсий, то S−1 (матрица, обратная к ее квадратному кор- ню) — оценка матрицы σD.

Так, после проверки гомоскедастичности методом Глейзера в качестве диа-

гональных элементов матрицы S−1 можно взять 1

c , где |ei|c — расчетные

|ei|

l

матрицы S−1 можно взять 1sl .

В методе Голдфельда—Квандта требуется дополнительно получить оценку дис- персии для пропущенной средней части наблюдений. Эту оценку можно получить непосредственно по остаткам пропущенных налюдений или как среднее (s2 +s2)/2.

1 2

Если точный вид гетероскедастичности неизвестен, и, как следствие, взвешенный МНК неприменим, то, по крайней мере, следует скорректировать оценку ковариа- ционной матрицы оценок параметров, оцененных обычным МНК, прежде чем про- верять гипотезы о значимости коэффициентов. (Хотя при использовании обычного МНК оценки будут менее точными, но как уже упоминалось, они будут несмещенны- ми и состоятельными.) Простейший метод коррекции состоит в замене неизвестной

ковариационной матрицы ошибок σ2Ω на ее оценку S2 , где S2 — диагональная

i

ной матрицы a (оценка Уайта или устойчивая к гетероскедастичности оценка):

(ZrZ)−1 ZrS2Z (ZrZ)−1 .

Автокорреляция ошибок 265