Розділ І. Теоретичні аспекти авансованого капіталу підприємства

Економічна сутність і структура авансованого капіталу підприємства та його роль у процесі виробництва

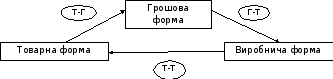

Категорія «авансованого капіталу підприємства» є однією з найважливіших у системі економічних категорій ринкової економіки. Його роль у процесі виробництві, а за разом і суть, може бути розкрита на основі теорії відтворення факторів виробництва (виробничих ресурсів). Адже відомо, що для того, аби розпочати будь-яке виробництво, потрібна певна сума грошових коштів, отже, саме вони є первісною формою капіталу.

Однак щоб організувати виробництво, капітал з грошової форми повинен перейти у продуктивну (виробничу). Така метаморфоза капіталу здійснюється через придбання за грошові кошти виробничих ресурсів — засобів праці, предметів праці, землі, а також через наймання робочої сили.

При здійсненні виробництва ресурси виробничо споживаються, в результаті чого створюються нові споживні вартості (товари), тобто відбувається процес трансформації капіталу з виробничої у товарну форму, а з останньої завдяки реалізації товарів — в свою первісну, грошову форму. [1, ст. 345].

Рис.1.1. Процес кругообігу капіталу. [6, ст. 69].

Такий рух капіталу відбувається безперервно, тому на кожний даний момент капітал одночасно знаходиться у трьох формах:

грошовій;

виробничій (продуктивній);

товарній.

Цим і зумовлюється та обставина, що певна частина капіталу завжди знаходиться у сфері виробництва, а інша – в сфері обігу.

Кількісною мірою виробничих ресурсів, що перейшли зі сфери виробництва до сфери обігу, є фонди обігу. Вони є функцією не тільки спожитих в процесі виробництва засобів виробництва, а й маси додаткового продукту — прибутку, створеного живою працею. Саме тому вони активно впливають на процес виробництва і виступають як відносно самостійний ресурс. Адже без фондів обігу підприємство не змогло б своєчасно покривати поточні витрати (виплата заробітної плати, купівля паливно-мастильних матеріалів, отрутохімікатів, добрив тощо) та інвестувати основні виробничі фонди.

Слід брати до уваги, що в ринковій економіці діяльність суб’єктів господарювання може бути різнобічною. Тому деяка частина капіталу може авансуватися ними в придбання (створення) засобів, що функціонують за межами класичної виробничої сфери, наприклад на купівлю цінних паперів, здійснення внесків до статутних фондів інших підприємств, на кредитування, фінансування розвитку соціальної сфери тощо. Ця обставина дає одну з підстав трактувати капітал як економічну категорію значно ширше, ніж це прийнято в класичній політичній економії. Як відомо, нею капітал визначається як сукупність основних і оборотних засобів виробництва і нарівні із землею та працею визнається основним фактором виробництва. Проте основні та оборотні засоби, праця і земля мають багато істотних спільних рис, які дають, крім названої (основний фактор виробництва), й інші вагомі підстави для того, щоб об’єднати всі ці ресурси в єдине поняття — авансований капітал.

Такими рисами є: притаманність кожному ресурсу (землі, праці, капіталу) грошової (вартісної) оцінки; незамінність кожного з ресурсів іншими засобами і неможливість здійснення процесу виробництва за відсутності будь-якого з них; можливість вивільнення з процесу виробництва з метою продажу, обміну, звільнення з місця роботи тощо; спрацювання вказаних ресурсів у процесі виробництва і потреба в їх відтворенні; необхідність в авансуванні грошових коштів для придбання цих ресурсів, підтримання їх у функціонуючому стані. Названі ресурси являють собою лише можливість для виробництва продукції. Щоб забезпечити таке виробництво, вони, включаючи фонди обігу, повинні знаходитися в органічній єдності, метою якої є створення споживних вартостей.

Таким чином, авансований капітал аграрних підприємств можна визначити як сукупність авансованих органічно взаємопов’язаних ресурсів, взятих на всіх стадіях їх кругообігу, що забезпечують функціонування підприємства за всіма напрямами його діяльності. [1, ст. 345-346].

З іншого боку, авансований капітал – це грошова сума, яка вкладається власником у певне виробництво (підприємницьку діяльність) з метою одержання прибутку, який витрачається на придбання засобів виробництва (постійний капітал) і наймання робочої сили (змінний капітал). [6, ст. 70].

Авансований капітал підприємства представлений його активами, що відображаються у формі 1 «Баланс». Активи – це ресурси авансованого капіталу, що контролюються підприємством і використання яких, як очікується, забезпечить отримання в майбутньому певної економічної вигоди. [1, ст. 346-347].

Економічна вигода передбачає можливість отримання підприємством коштів від використання активів.

Рис. 1.2. Класифікація активів підприємства. [7, ст.49].

Структура авансованого капіталу – це склад і співвідношення його елементів (статей активу балансу).

Авансований капітал та його активи представлені зараз такими 4ма розділами:

необоротні активи;

оборотні активи;

витрати майбутніх періодів;

необоротні активи і групи вибуття. [1, ст.347].

У розділі І Балансу (форма №1) відображаються необоротні активи, якими є «всі активи, що не є оборотними». До таких активів належать:

Стаття «Нематеріальні активи».

Розділ І починається зі статті «Нематеріальні активи». Нематеріальний актив – це «немонетарний актив, який не має матеріальної форми та може бути ідентифікований».

У статті «Нематеріальні активи» наводяться такі дані:

первісна вартість нематеріальних активів;

амортизація, нарахована за період використання нематеріальних активів;

залишкова вартість нематеріальних активів, яка визначається як різниця між первісною вартістю та сумою накопиченої амортизації.

Стаття «Незавершене будівництво».

Відображає суму таких показників:

вартість незавершеного будівництва;

відсотки, нараховані за користування цільовими кредитними коштами, направленими на будівництво цього об’єкта.

Стаття «Основні засоби».

Відображені такі показники:

первісна вартість основних засобів і малоцінних необоротних матеріальних активів;

сума амортизації (зносу) основних засобів і малоцінних необоротних матеріальних активів;

залишкова вартість, яка визначається як різниця маж первісною вартістю та сумою зносу.

Стаття «Довгострокові біологічні активи».

У цій статті наводиться вартість довгострокових біологічних активів: справедлива або первісна (переоцінена) вартість, сума накопиченої амортизації і залишкова вартість довгострокових біологічних активів. [3, ст.131-132, 183].

Стаття «Довгострокові фінансові інвестиції».

Довгострокові фінансові інвестиції – це такі фінансові інвестиції, які здійснюються на період більше одного року, наприклад ті, що обліковуються за методом участі в капіталі інших підприємств. До цього елемента необоротних активів відносять також інші фінансові інвестиції, які не можуть бути вільно реалізовані в будь-який момент.

Стаття «Довгострокова дебіторська заборгованість».

В елементі «Довгострокова дебіторська заборгованість» відображається заборгованість юридичних і фізичних осіб, яка буде погашена після 12 міс. З дати балансу. Вона виникає за певних відхилень від нормального здійснення операційного циклу.

Стаття «Відстрочені податкові активи».

Відстрочені податкові активи – це сума податку на прибуток, що підлягає відшкодування в наступних періодах, і виникла в результаті тимчасової різниці між обліковою та податковою базами оцінки. [1, ст.347].

Стаття «Інші необоротні активи».

У цій статті наводяться суми інших необоротних активів, які не можуть бути включені до згаданих вище статей розділу «Необоротні активи». [3, ст.183]

Структура другого розділу авансованого капіталу (активів) представлена оборотними активами. Оборотними активами вважаються грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу.

До оборотних активів належать:

виробничі запаси (малоцінні та швидкозношувані предмети, сировина, основні та допоміжні матеріали, паливо, покупні напівфабрикати і комплектуючі вироби, запасні частини, тара, будівельні матеріали та інші матеріали, призначені для споживання в ході нормального операційного циклу);

поточні біологічні активи (біологічні активи тваринництва в оцінці за справедливою або первісною вартістю);

незавершене виробництво (витрати на незавершене виробництво і незвершені роботи (послуги), а також вартість напівфабрикатів власного виробництва і валова заборгованість замовників за будівельними контрактами);

готова продукція (запаси виробників на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані за умовами договорів із замовниками і відповідають технічним умовам і стандартам);

товари (вартість товарів (без суми торгових націнок), які придбані підприємствами для подальшого продажу);

векселі одержані (заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), інші активи, виконані роботи та надані послуги, яка забезпечена векселями);

поточна дебіторська заборгованість (заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселями); заборгованість фінансових і податкових органів; сума авансів, наданих іншим підприємствам у рахунок наступних платежів; сума нарахованих дивідендів, процентів, роялті тощо, що підлягають надходженню та інша поточна дебіторська заборгованість);

поточні фінансові інвестиції (фінансові інвестиції на строк, що не перевищує одного року, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів);

грошові кошти та їх еквіваленти як в національній, так і в іноземній валюті (кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів);

інші оборотні активи (відображаються суми оборотних активів, які не можуть бути включені до наведених вище пунктів). [9, ст.57-58].

В розділі «Витрати майбутніх періодів» наводиться сума витрат, що понесена в поточному або в попередніх звітних періодах, але належить до наступних звітних періодів. [1, ст. 347-348].

Як бачимо, перших два складових елемента авансованого капіталу (статті активу балансу) розміщенні за принципом їх зростаючої ліквідності, під якою розуміють здатність тих чи інших ресурсів перетворюватися на готівку з відповідною швидкістю. Зрозуміло, що найбільшу ліквідність мають грошову кошти та їх еквіваленти і поточні фінансові інвестиції, меншу – виробничі запаси, молодняк тварин і тварини на відгодівлі, незавершене виробництво і найменшу – необоротні активи, а серед них незавершене будівництво і нематеріальні активи.

Авансований капітал вказує лише на потенційні можливості підприємств з виробництва продукції й одержання прибутку, але не передбачає їх обов’язкову реалізацію повною мірою. Адже відомо, що один і той же обсяг продукції можна виробити за меншого розміру ресурсів (меншому авансовому капіталі), але кращого їх використання і, навпаки, за більшого обсягу ресурсів, але їх нераціонального використання.

В умовах ринкової економіки аграрні підприємства можуть використовувати кілька джерел формування авансованого капіталу. [1, ст.349-350].

Кожне підприємство одержує активи з відповідних джерел.

Рис. 1.3. Форми існування джерел утворення активів підприємства. [7, ст. 49].

Найголовнішим джерелом є власні кошти підприємства, які матеріалізуються в його майно і частково функціонують у сфері обігу. Але нерідко аграрні підприємства не мають достатніх власних коштів для інвестування виробництва, яке диктується виробничою необхідністю, тому вони вдаються до кредитів банку, випуску власних облігацій тощо, залучаючи цим самим позичковий капітал для формування свого авансованого капіталу в обмін на виплату процентів. В окремих випадках джерелами формування авансованого капіталу можуть бути пайові внески засновників (учасників) підприємств, грошові кошти, що надходять як пожертвування, благодійні та спонсорські внески.

Крім того, аграрні підприємства можуть залучати акціонерний капітал, тобто кошти інших юридичних і фізичних осіб, віддаючи їм частку власності в активах підприємства і виплачуючи цим особам дивіденди за рахунок власного прибутку. Таке залучення може відбуватися через емісію і вільний продаж акцій або через прийняття до складу акціонерів підприємств-кредиторів по коротко- та довгострокових боргах. На суму таких боргів зменшуються зобов’язання підприємства і водночас на цю ж суму зростає його власний капітал, проте володільцями цієї частки власного капіталу стають бувші кредитори. Підприємство може також збільшити свої виробничі ресурси за рахунок оренди землі, техніки, поголів’я тварин, багаторічних культурних насаджень.

Слід мати на увазі, що в умовах ринку одним із джерел підвищення вартості майна і збільшення власних грошових коштів підприємств може стати інфляція. Ці додаткові грошові кошти можуть бути реінвестовані в основні засоби або в інші ресурси. Проте таке джерело формування авансованого капіталу не надійне, не стабільне і частіше може бути зі знаком «мінус», коли подорожчання внаслідок інфляції ресурсів, які придбають аграрні підприємства, відбувається вищими темпами порівняно з інфляційним приростом грошової маси підприємства від реалізації виробленої ними продукції (робіт, послуг). Таке явище мало місце в Україні починаючи з 1991 р., що призвело до різкого погіршення фінансового стану аграрних підприємств.

Кошти розглянутих джерел формування авансованого капіталу можуть бути спрямовані на відновлення та/або збільшення тих чи інших його складових елементів. Пріоритетність спрямування коштів визначається стратегією підприємства і конкретною виробничою ситуацією. [1,ст.350-351].