-

Издержки (для фирмы себестоимости) – это выраженные в денежной форме затраты обусловленные расходованием различных видов экономических ресурсов в процессе производства и обращения товара.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. Переменные издержки (VC)– это издержки, величина которых изменяется с увеличением или уменьшением объема производства. Общие издержки (TC) - совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период (TC=f(Q), NC=FC+VC).

Средние постоянные издержки (AFC) – затраты постоянных ресурсов, с которыми в среднем производится единица продукции (AFC=FC/Q). Средние переменные издержки (AVC) – затраты переменных ресурсов, с которыми в среднем производится единица продукции (AVC=VC/Q). Средние общие издержки (ATC)- представляют собой частное от деления общих издержек (ТС) на объем продукции(Q)(AFC+AVC=(FC+VC)/Q) .

Предельные издержки (MC) – прирост издержек, связанный с выпуском дополнительной единицы продукции.

-

Экономические

-

Явные (бухгалтерские):

А. материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих, полуфабрикаты, оборудование.

Б. затраты на оплату труда – з/п наемных работников и другие выплаты, предусмотренные трудовым договором

В. Отчисления на социальные нужды – выплата страховых взносов

Г. Административные расходы –оплата командировок, переговоров, телефонных звонков

2. неявные (издержки упущенных возможностей, альтернативные, вмененные) –доходы, которые могли бы быть получены на собственные ресурсы в случае их предоставления за плату, установленную рынком, другим пользователем.

3. трансакционные издержки

-

явные издержки – затраты фирмы на ресурсы, которые она приобретает со стороны

(сырье, материалы, рабочая сила и т.д.);

неявные издержки – затраты, связанные с использованием фирмой своих собственных ресурсов (собственное помещение фирмы, предпринимательские способности, свой капитал, свое сырье); доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком другим пользователям.

Трансакционные издержки – операционные издержки сверх основных затрат на производство и обращение

Издержки упущенных возможностей.

-

Прибыль – это превышение доходов от продажи товаров и услуг над затратами на производство

Общая (полная, балансовая, бухгалтерская) – это прибыль, рассчитанная по бухгалтерским документам (без учета документально незафиксированных издержек, в том числе издержек упущенной выгоды)

Чистая (остаточная) – прибыль, остающаяся в распоряжении фирмы после выплаты налоговых отчислений, обязательных платежей (выплата кредита)

Нормальная – минимально необходимая прибыль для продолжения фирмой данного вида деятельности (рассчитывается как средняя по отрасли)

Экономическая – разница между общим доходом и экономическими издержками.

-

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объемов производства. Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

-

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объемов производства. Средние переменные издержки (AVC) – затраты на единицу продукции, и с ростом производства они не меняются в определенном диапазоне, а затем начинают возрастать, что связанно с неоднородным составом затрат и с тем, что с достижением больших масштабов происходит резкий рост затрат.

-

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличение производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции. Стратегическое значение – позволяет определить издержки, которые фирме придется понести в случае производства последней единицы продукции, и одновременно – издержки, которые могут быть «сэкономлены» в случае сокращения объема производства на эту последнюю единицу. Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу.

-

убывающей отдачи факторов. Суть закона заключается в том, что начиная с некоторого момента дополнительного использования переменного ресурса при неизменном количестве постоянного ресурса ведет к сокращению его отдачи.

Данный закон учитывается при оценке прибыльности производства и максимизации прибыли. Решение данного вопроса осуществляется путем анализа ATC, AVC, MC.

Анализ МС дает возможность решить вопрос о максимизации прибыли, которая в условиях краткосрочного периода достигается, когда МС=MR=P.

Сопоставление АТС с рыночной ценой позволяет определить прибыльность производства:

· если АТС = Р, то фирма получает нулевую прибыль;

· если ATC<P , то фирма имеет положительную прибыль;

· если ATC>P. То фирма имеет отрицательную прибыль.

Сравнение Р и AVC позволяет выявить порог целесообразности продолжения производственной деятельности при отрицательных финансовых результатах. В условиях, когда текущая рыночная цена не приносит краткосрочном периоде положительной экономической прибыли, у фирмы возникает выбор:

1.продолжать убыточное производство;

2.временно приостановить производство и нести убытки в размере постоянных издержек FC. Таким образом, если фирма принимает решение о закрытии, её совокупные доходы (TR) падают до нуля, а возникающие убытки становятся равными FC.

До тех пор пока цена больше средних переменных издержек (P>AVC), фирме следует продолжать производство ( критерий целесообразности)

Если P=AVC , то фирме безразлично с т.з. минимизации убытков продолжать или прекращать производство. В этом случае, если убытки будут не выше, чем при закрытии, то скорее всего она будет продолжать работу, чтобы сохранить покупателей и рабочие места.

Если P<AVC , то фирме следует уйти с рынка.

-

Общий (валовой) доход – это сумма денег, полученная в результате реализации всех производственных единиц товаров.

Предельный доход – это прирост общего дохода фирмы от продажи одной дополнительной единицы произведенной продукции.

Средний доход – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене.

-

Критический объем производства – объем выпуска и реализации продукции, при котором валовой доход от продаж равен ее валовым издержкам. Называют также точкой нулевой прибыли, точкой безубыточности. Точка безубыточности (критический объем выпуска продукции) – это такой объем выпуска продукции в натуральном выражении, при котором предприятие не имеет ни прибыли, ни убытка.

-

Условие равновесия фирмы в краткосрочном периоде подразумевает совпадение величины предельных издержек и предельного дохода, который может быть получен от реализации на рынке каждой последующей единицы произведенных товаров и услуг.

Условие равновесия фирмы в долгосрочном периоде подразумевает то, что предельные издержки фирмы должны равняться рыночной цене товара.

Максимизация прибыли - представляет собой разницу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками (установление такого объема производства, который максимизирует прибыль). Предельные издержки - дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара. В случае максимизации прибыли разница между выручкой от его продажи и совокупленными затратами достигает максимума. Максимизация общей прибыли предприятия имеет место, когда цена продукции становится равной предельным издержкам ее производства и обращения.

-

-

При цене ниже минимума средних общих издержек предприятии работает в убыток…

-

При цене ниже минимума средних переменных издержек предприятию следует уйти с рынка.

-

Долгосрочный период-период, достаточный для наращивания инертных ресурсов (в указанный промежуток времени объем производства меняется в связи с увеличением постоянных и переменных ресурсов, которые в долгосрочном периоде становятся переменными). Изменение долгосрочных издержек при изменении объемов производства зависит от действия эффекта масштаба производства, когда процесс увеличения выпуска продукции достигается за счет увеличения всех используемых производственных ресурсов.

Краткосрочный период - период времени, в течение которого увеличение объема производства возможно осуществить только лишь за счет увеличения переменных издержек и невозможно заменить оборудование, иные основные средства.

-

Конкурентная фирма - фирма, принимающая цену на свою продукцию как данную, не зависящую от реализуемого ею объема продукции на совершенно конкурентном рынке.

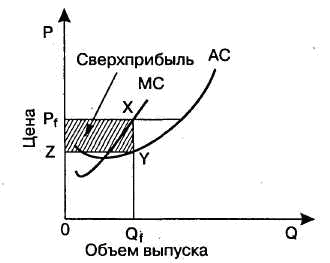

В коротком периоде конкурентная фирма не располагает достаточным временем для того, чтобы увеличить объем выпуска. Поэтому она должна выбрать оптимальный объем продаж для максимизации прибыли или минимизации убытков. Эта задача может быть решена двумя путями. Первый путь предполагает сравнение получаемого валового дохода и валовых издержек. Этот путь дает возможность проверить общей прибыльностью оптимальный объем выпуска в коротком периоде. Второй путь означает сравнение предельного дохода и предельных издержек, позволяющее проверить тот же параметр выпуска предельной прибыльностью. Равновесие конкурентной фирмы в коротком периоде иллюстрируется на рис.

На рис. показано, что равновесные цена и объем выпуска в коротком периоде равны соответственно Pf и Qf. При данной цене конкурентная фирма достигнет объема выпуска на уровне Qf (Р = МС) и получит сверхприбыль (Pf XYZ).

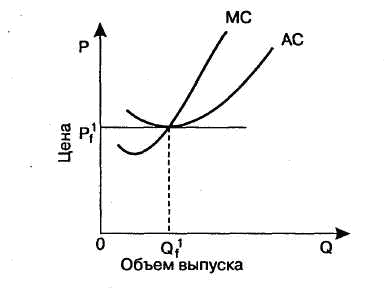

В долгом периоде все производственные ресурсы мобильны, поэтому в отрасль могут вступать новые фирмы, если прибыль в этой отрасли выше в сравнении с другими отраслями. Наоборот, когда фирмы извлекают прибыль ниже нормальной, то они уходят из отрасли. В долгом периоде все виды издержек являются полностью переменными. Фирмы выпускают продукцию лишь в том случае, если цена не ниже долгосрочных средних издержек:

Оптимальный объем выпуска конкурентной фирмы в долгом периоде показан на рис.

В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило MC=MR может быть представлено в иной форме: P=MR=MC или P=MC.

В условиях совершенной конкуренции максимизация прибыли достигается при объеме производства, соответствующего точке равенства предельных издержек и цены.