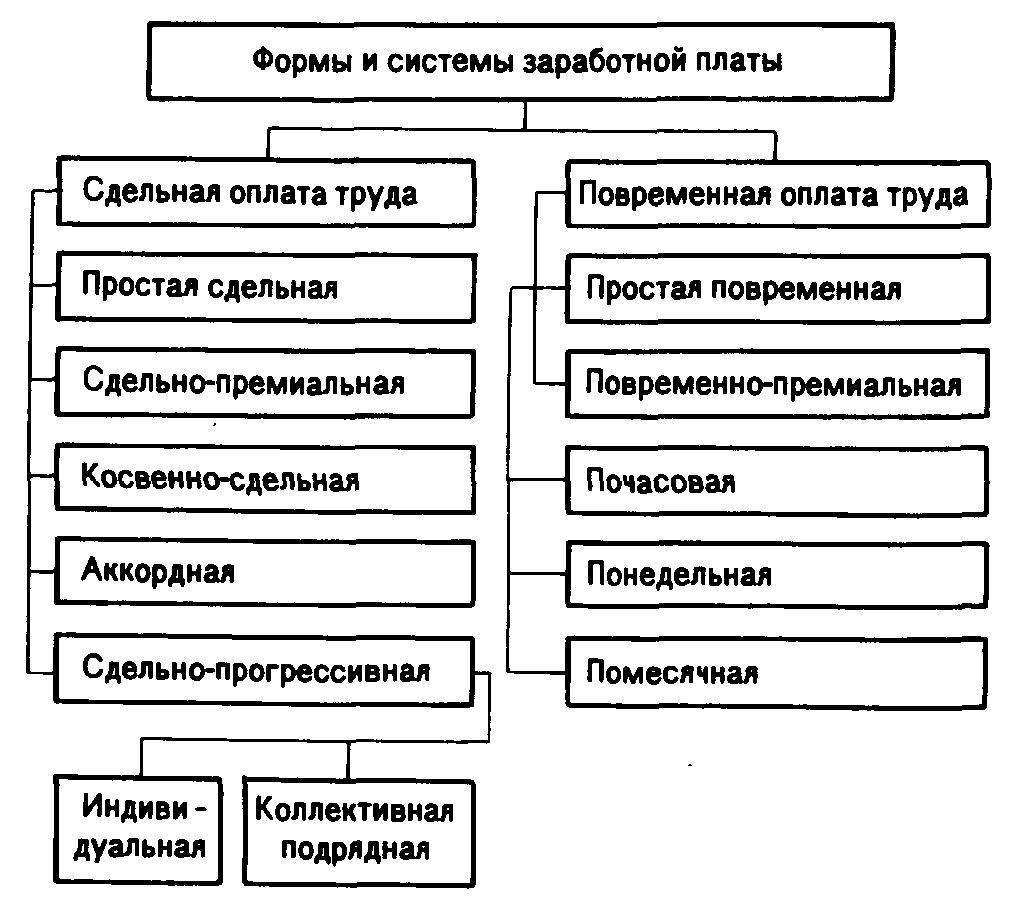

20. Формы и системы оплаты труда. Условия применения.

Система оплаты – это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы. Две формы оплаты труда: сдельная — оплата за каждую единицу продукции или выполненный объем работ и повременная — оплата за отработанное время, но ее календарное, а рабочее, нормативное, которое регулируется законом. Условия, применения сдельной оплаты труда: - наличие количественных показателей работы, непосредственно зависящих от конкретного работника; - возможность точного учета объемов выполняемых работ; - возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ; - необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ; - возможность технического нормирования труда. Условия применения повременной оплаты труда: - отсутствие возможности увеличения выпуска продукции; - производственный процесс строго регламентирован; - функции рабочего сводятся к наблюдению за ходом технологического процесса; - функционирование поточных и конвейерных типов производства со строго заданным ритмом; - увеличение выпуска продукции может привести к браку или ухудшению ее качества.

Системы сдельной формы оплаты труда

Сдельная форма оплаты труда позволяет установить размер заработной платы работника в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий.

При сдельной оплате мерой труда является выработанная рабочим продукция (выполненный объем работ), поэтому его заработок прямо зависит от количества и качества произведенной продукции, т. е. начисляется за каждую единицу продукции – штуку, килограмм, метр и т.д., исходя из установленной сдельной расценки.

Сдельную форму оплаты труда лучше применять, если выработка зависит в основном от работника, т.е. работы ручные, механизированно-ручные и механизированные, а также есть необходимость заинтересовать работника в увеличении количества выпускаемой продукции.

На базе сдельной формы заработной платы разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная сдельная, коллективная сдельная система заработной платы (при коллективной (бригадной) организации труда).

Системы повременной формы оплаты труда. Бестарифная система оплаты труда

Повременная оплата труда — это форма оплаты труда, при которой размер заработка рабочего зависит от его тарифного разряда и количества отработанного времени. Оплата труда бывает простая повременная и повременно-премиальная.

Простая повременная оплата труда чаще всего применяется для оплаты труда вспомогательных рабочих, технических специалистов и служащих, когда оплата труда не связывается с конечным результатом и непосредственно не влияет на качество продукции и услуг (в частности, для кладовщиков, табельщиков, кассиров, учетчиков, курьеров, вахтеров, лифтеров и др.).

Простая повременная оплата труда подразделяется на почасовую, поденную и помесячную.

Почасовая заработная плата рабочего-повременщика (3) определяется умножением часовой тарифной ставки (Ст.ч.) на фактически отработанное время (Fф):

При поденной оплате труда определяется размер дневной ставки, а заработок зависит от количества отработанных дней.

Помесячная фактическая заработная плата рабочего-повременщика (Зф) рассчитывается по формуле

где Зн — установленный работнику месячный должностной оклад (заработная плата нормативная), грн.;Тф., Тн — продолжительность работы за месяц соответственно фактическая и нормативная, ч.

Простая повременная оплата эффективна в стабильных условиях производства с высоким качеством работы и дисциплиной труда.

Повременно-премиальная оплата труда применяется тогда, когда условия производства и квалификация рабочих-повременщиков различаются существенно и необходимо учитывать не только дифференциацию в квалификации труда, но также психологические и экономические факторы. Сделать это можно за счет дополнительной заработной платы (3д), которая зависит от совокупности доплат и выплат за результаты и сложность труда:

Понятие издержек и себестоимости продукции. Виды себестоимости. Классификация затрат

Издержки (cost) — стоимость всего, от чего приходится отказаться продавцу ради производства товара.

Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы.

Понятие издержек имеет несколько значений.

Издержки можно классифицировать как:

индивидуальные — издержки собственно фирмы

общественные — совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п.

издержки производства — непосредственно связанные с производством товаров и услуг

издержки обращения — связанные с реализацией произведенной продукции

Издержки обращения в свою очередь подразделяются на:

Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара.

Чистые издержки обращения — это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов:

Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования.

Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских — это совокупные альтернативные издержки.

Экономические издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы, можно разделить на:

Внешние издержки (явные) - это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Так как подобные затраты отражаются в балансе и отчете фирмы, то они по существу и есть бухгалтерские издержки.

Внутренние издержки (неявные) - это издержки на собственный и самостоятельно используемый ресурс. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Классификация по экономическим элементам. Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности безотносительно к тому, на что и где они были израсходованы. При формировании затрат по обычным видам деятельности используют следующие элементы затрат: 1. Материальные затраты за вычетом возвратных отходов2. Затраты на оплату труда. 3. Отчисления на социальные нужды (ЕСН) 4. Амортизация. Включает сумму амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности 5. Прочие затраты. Включают затраты, не вошедшие в предыдущие 4 группы: аренда, командировочные, представительские расходы, расходы на рекламу, подготовку и переподготовку кадров и т.д. Данная группировка количественно отражает, сколько и каких затрат будет фактически произведено независимо от места их возникновения и производственного назначения. Группировка по статьям калькуляции. Классификация по статьям калькуляции представляет собой деление затрат по производственному назначению и месту возникновения в процессе производства и реализации продукции. Затраты по отдельным статьям калькуляции определяются на основе нормативного расчета прямых затрат на изготовление продукции и распределения косвенных расходов на себестоимость отдельных видов продукции пропорционально какой-либо базе. Данная группировка позволяет выделить затраты, связанные с производством отдельных видов продукции. Рассмотрим классификацию затрат по другим признакам. В зависимости от объемов производства затраты подразделяются на переменные и на условно-постоянные. К переменным можно отнести сырье, материалы, основную заработную плату. К условно-постоянным относят амортизационные отчисления, заработную плату административно-управленческого персонала, затраты на отопление, освещение зданий и цехов и т.д. Прямые расходы – расходы, непосредственно связанные с производством продукции. Косвенные - связаны с работой цеха или предприятия в целом. По степени сложности затрат расходы делятся на простые и комплексные. Простые состоят из одного экономического элемента. Их нельзя разделить на составные части (например, амортизация оборудования, сырье, заработная плата). Комплексными являются статьи затрат, состоящие из нескольких разнородных, имеющих одинаковое производственное назначение расходов (например, расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные расходы, внепроизводственные расходы). Деление расходов на основные и накладные. Основные расходы непосредственно связаны с технологическим процессом изготовления продукции. Накладные расходы – расходы, связанные с организацией, управлением, обслуживанием производства. К ним относят общепроизводственные, общехозяйственные и внепроизводственные расходы.

Смета затрат на производство продукции Смета затрат на производство и реализацию продукции составляется в целях определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия.

В смету затрат включаются:

затраты основных и вспомогательных подразделений предприятия, участвующих в производстве промышленной продукции, а также в выполнении работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства и т.п.), так и для сторонних организаций;

затраты на освоение производства новых изделий;

затраты на подготовку производства;

затраты на сбыт продукции и др.

Составление сметы затрат начинается с разработки смет затрат вспомогательных цехов, так как их продукция потребляется основными цехами предприятия и затраты этих цехов включаются в себестоимость продукции основных производственных цехов. Затем рассчитываются сметы затрат по основным цехам предприятия, на базе которых формируется заводская смета затрат и определяются показатели себестоимости товарной и реализуемой продукции.

Основой разработки сметы затрат служит классификация затрат по экономическим элементам.

Элементами сметы являются:

материальные затраты;

затраты на оплату труда;

единый социальный налог (взнос);

амортизация основных фондов;

прочие затраты.

Совокупность этих затрат по элементам составляет общий объем затрат на производство продукции.

Для определения производственной себестоимости товарной продукциинеобходимо:

а) из общей суммы затрат на производство исключить затраты, относимые на непроизводственные счета, — стоимость работ по капитальному строительству и капитальному ремонту зданий и сооружений, которые выполнялись для своего предприятия, транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия, стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т.п.;

б) учесть изменения остатков расходов будущих периодов: при их увеличении суммы прироста вычитается из сумм затрат на производство, а при уменьшении — прибавляется;

в) учесть изменение остатков незавершенного производства (в тех отраслях, где оно планируется): прирост уменьшает себестоимость товарной продукции, уменьшение увеличивает.

Сумма, полученная после внесения изменений, представляет производственную себестоимость товарной продукции.

Калькуляция затрат. Типовая номенклатура затрат по статьям калькуляции.

Калькуляция означает исчисление себестоимости. Калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов, продукцми, работ и услуг. В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования - определить издержки, которые приходятся на единицу их носителя (продукции), предназначенной для продажи. Конечным результатомм калькулирования являются составление калькуляции. В зависимости от цели калькулирования различают плановую калькуляцию (на плановый период на основе действующих на начало периода смет и норм), сметную калькуляцию (рассчитывается при проектировании новых производств и конструировании новых изделий при отсутствии норм расходов), фактическую или отчетную (отражает совокупность всех затрат на производство и продажу продукции).

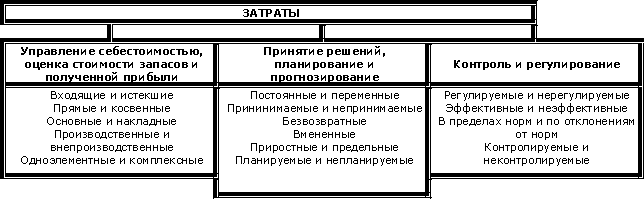

Рис. 2.1. Классификация затрат в управленческом учете

Рассмотрим классификацию затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

1. Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет икалькуляция себестоимости отдельных видов продукции, работ и услуг – по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат.

Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на какие-либо составные части. По экономическим элементам составляют сметы затрат. Выделяют пять элементов затрат:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие затраты.

Существует примерная типовая номенклатура статей затрат для различных производств:

1. Сырье и материалы

2.Покупные изделия, полуфабрикаты и услуги сторонних организаций

3.Возвратные отходы (вычитаются)

4. Топливо и энергия на технологические цели

5.Транспортно-заготовительные расходы

Итого: Материалы

6. Основная заработная плата производственных рабочих

7.Дополнительная заработная плата производственных рабочих

8.Отчисления на социальные нужды от основной и дополнительной заработной платы

9.Расходы на подготовку и освоение производства

10.Расходы на содержание и эксплуатацию машин и оборудования (РСЭО)

11.Общепроизводственные расходы

Итого: Цеховая себестоимость

12.Общехозяйственные расходы

13.Потери от брака

Итого: Производственная себестоимость

12.Коммерческие (внепроизводственные) расходы

Всего: Полная себестоимость

Затраты по статьям калькуляции по своему составу шире элементных, т.к. учитывают характер и структуру производства, создавая достаточную базу для анализа.

2. Входящие и истекшие затраты. Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету сч.90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

3.Прямые и косвенные затраты. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия. Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на сч. 25 «Общепроизводственные расходы».

- общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на сч.26 «Общехозяйственные расходы». Отличительной особенностью общехозяйственных расходов является то, что они не изменяются в зависимости от изменения объема производства (продаж). Изменить их можно управленческими решениями, а степень их покрытия – объемом продаж.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

4. Основные и накладные. Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.).

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы).

5. Производственные и внепроизводственные (периодические затраты, или затраты периода).Производственные затраты – это затраты, входящие в себестоимость продукции.

Внепроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать

6. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Комплексные затраты состоят из нескольких экономических элементов.

Цена как экономическая категория. Функции цены. Классификация цен

Цена́ — количество денег, в обмен на которые продавец готов передать (продать) единицу товара.

Цены выполняют следующие функции:

учетная функция;

стимулирующая функция;

распределительная функция;

функция установления баланса между спросом и предложением;

функция рационального размещения производства.

Учетную функцию называют также функцией учета и измерения затрат общественного труда. Стимулирующая функция цены заключается в том, что цена поощрительно воздействует на производителя посредством содержащейся в ней прибыли.

Распределительная функция цены состоит в том, что посредством цен происходит распределение и перераспределение чистого национального дохода.

Функция установления баланса между спросом и предложением состоит в том, что посредством цен связываются между собой спрос и предложение (производство и потребление). Цена представляет собой инструмент для достижения равновесия между спросом и предложением.

Функция рационального размещения производства состоит в том, что посредством ценового механизма производитель получает информацию о том, в какой отрасли или секторе экономики он может получить более высокую прибыль, и соответственно происходит передвижение капиталов между секторами экономики и в рамках одного сектора туда, где более высокая норма прибыли.

По характеру обслуживаемого оборота выделяют:

• оптовые цены на продукцию промышленности, по которым предприятия реализуют произведенную продукцию другим предприятиям и сбытовым организациям;

• закупочные цены, по которым производители сельскохозяйственной продукции реализуют ее фирмам, промышленным предприятиям для дальнейшей переработки;

• цены на строительную продукцию, включающие сметную стоимость, усредненную сметную стоимость, договорные цены. По мере развития рыночных отношений сфера действия договорных цен расширяется;

• розничные цены, по которым торговые организации реализуют продукцию населению, предприятиям, организациям;

• тарифы грузового и пассажирского транспорта;

• тарифы на платные услуги населению;

• цены, обслуживающие внешнеторговый оборот.

В зависимости от сферы регулирования различают:

• свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения. При этом покупатель и продавец ни до, ни после совершения сделки купли-продажи не связаны никакими обязательствами;

• договорно-контрактные цены, которые устанавливаются по соглашению сторон. При этом продавец и покупатель, заключая договор-контракт, принимают на себя определенные обязательства;

• цены в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия;

• регулируемые цены — цены, устанавливаемые под контролем государства или отдельных субъектов Федерации

В зависимости от территории действия различают:

• единые или поясные цены;

• региональные (зональные) цены.

В зависимости от метода включения транспортных расходов в цену товара выделяют:

• цену «франко-склад поставщика»;

• цену «франко-станция отправления»;

• цену «франко-склад потребителя» и др.

По времени действия цены подразделяются на:

• твердые (постоянные), которые не меняются в течение всего срока действия контракта;

• текущие, меняющиеся в рамках одного контракта и отражающие изменение ситуации на рынке;

• сезонные, действующие в пределах определенного периода времени;

• скользящие, устанавливаемые на изделия с длительным сроком изготовления. Эти цены позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления.

Методы ценообразования. Ценовая политика на предприятии

Различают затратные и параметрические методы ценообразования.

Затратные методы ценообразования основаны преимущественно на учете затрат на производство и реализацию продукции. К затратным методам ценообразования относятся:

метод полных издержек;

метод стандартных издержек;

метод прямых издержек.

Метод полных издержек — это способ формирования цен на основе всех затрат, которые списываются на единицу того или иного изделия и к которым добавляется необходимая фирме прибыль. Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных.

Метод прямых издержек — это способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи.

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара.

Метод баллов заключается в использовании экспертных оценок значимости параметров товаров.

Ценовой метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров качества товара.

Ценова́я поли́тика — это принципы и методики определения цен на товары и услуги.

Выделяют микро- (на уровне фирмы) и макро- (в сфере государственного регулирования цен и тарифов) уровни формирования цен.

Ценовая политика фирмы формируется в рамках общей стратегии фирмы и включает Ценовую стратегию и тактику ценообразования. Ценовая стратегия предполагает позиционирование предлагаемого продукта на рынке. Выделяют различные подходы к определению целевого сегмента и построению стратегии (матрица Ансоффа, матрица БКГ, матрица Портера). Также в рамках ценовой стратегии выбираются используемые методики определения (установления) цены, а также формы ценовой дискриминации[1].

Определение политики ценообразования базируется на основе следующих вопросов:

какую цену мог бы заплатить за товар покупатель;

как влияет на объем продаж изменение цены;

каковы составляющие компоненты издержек;

каков характер конкуренции в сегменте рынка;

каким должен быть уровень пороговой цены (минимальной), обеспечивающий безубыточность фирмы;

какую скидку можно предоставить покупателям;

повлияют ли на увеличение объема продаж доставка товара и другие дополнительные услуги.

Понятие, функции и виды прибыли, распределение прибыли

Прибыль – конечный результат деятельности коммерческого предприятия, источник инвестиций. Источники: - производство и реализация продукции (работ, услуг); - реализация ОФ; - реализация прочих активов (ценные бумаги, материалы, сырьё); - внереализационные доходы; - внереализационные операции – дивиденды по ц/б, доходы от сдачи имущества в аренду, доходы по депозитным вкладам, доходы от долевого участия другого предприятия, штрафы). Основные методы планирования прибыли являются: 1) метод прямого счёта (наиболее распространенный); 2) аналитический метод; 3) метод совмещённого расчёта. Стимулирующая функция прибыли заключается в том, что прибыль является основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, атакже источником выплаты дивидендов ее акционерам и владельцам и в этом смысле служит главной мотивацией предпринимательской инициативы.

Общественно-социальная функция прибыли состоит в том, что она выступает источником формирования средств бюджетов различных уровней в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своихфункций, для реализации государственных инвестиционных, производственных, научно-технических и других программ. Социальная функция прибылипроявляется и в том, что она служит источником внешней благотворительной деятельности организации, направленной на финансирование социальной сферы, оказание материальной помощи отдельным категориям граждан.

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ — направление прибыли на формирование доходов государственного бюджета, создание отраслевых, региональных, внутрихозяйственных фондов денежных средств, удовлетворение других потребностей хозрасчетных объединений, предприятий и организаций

Показатели рентабельности

Рентабельность (доходность) – обобщающий показатель, характеризующий эффективность работы предприятия. Будучи производной издержек, она во многом определяется структурой и динамикой затрат. С другой стороны, находясь в прямой зависимости от объёма выручки, доходность во многом предопределятся этим фактором. В основе её расчёта лежит отношение прибыли (как правило чистой) к выручке от реализации активов предприятия, затраченных средств. Показатели рентабельности. Оценка финансовой активности фирмы базируется на расчёте различных финансовых коэффициентов: - Рентабельность продаж (реализация) показывает, сколько прибыли получено на 1 руб. реализованной продукции или долю прибыли в цене продукции и рассчитывается как отношение прибыли от реализации к выручке от реализации: Р = П/Вр*100% - Рентабельность основной деятельности показывает объём прибыли, приходящийся на 1 руб. затрат и рассчитывается как отношение прибыли от реализации к себестоимости реализованной продукции: Р = Пр/Ср.п.* 100% - Рентабельность капитала показывает эффективность использования собственного капитала и рассчитывается как отношение чистой прибыли к средней за период величине собственного капитала: Р = ЧП/СКср*100% Рентабельность активов показывает экономическую рентабельность всего используемого капитала и рассчитывается как отношение прибыли до налогообложения (чистой прибыли) к средней величине активов. Это показатель используется при обосновании решений стратегического характера (например: при реструктуризации бизнеса) Р = П/Иср*100%

Производственная программа предприятия

Разработке бизнес-плана предшествуют маркетинговые исследование по определению бизнес-портфеля предприятия. План состоит из следующих разделов: 1) план производства продукции (работ, услуг), 2) план продаж, 3) план развития производственных мощностей. Основными показателями плана производства и реализации продукции являются: 1) объем продаж, 2) номенклатура и ассортимент выпуска продукции, 3) объем выпуска товарной продукции в стоимостном выражении, 4) объем валовой продукции с учетом изменения объема незавершенного производства. Наиболее важные из показателей, планируемых в стоимостном выражении, являются: товарная, реализованная, валовая, чистая продукция. Товарная продукция (ТП) – это готовая продукция (товары, полуфабрикаты, работы, услуги), изготовленная предприятием для реализации потребителем, полностью комплектованная и соответствующая определенным требованиям. Реализованная продукция (РП) – это готовая продукция, поставленная заказчиком, потребителем и оплаченная ими (или подлежащая оплате). РП= ТП+(Он-Ок), где Он – остатки реализованной продукции к началу периода, Ок – к концу соответственно. Валовая продукция (ВП) – к ней относятся готовые изделия, прирост остатков полуфабрикатов и незавершенное производство, работа промышленного характера на сторону. ВП=ТП+(НПк-НПн), где НП – незавершенное производство. Внутризаводской оборот (ВЗО) – суммарная стоимость продукции и услуг, которые используются и перерабатываются исключительно внутри завода. Валовой оборот (ВО) – сумма валовой продукции и заводского оборота. ВО=ВП+ВЗО Чистая продукция – вновь созданная стоимость на данном предприятии. Определяется как разница между оптовой ценой продукции и суммой материальных затрат и амортизации (в сущности это прибыль + заработная плата).

Производственная мощность предприятия

План производства и производственная программа строятся с учетом имеющихся производственных мощностей и с учетом максимального их использования. Обоснование производственной программы производственными мощностями включает проведение следующих расчетов: 1) определение станко-часов работы каждого вида оборудования для выполнения детализированного плана производства; 2) определение пропускной способности по каждой технологически однородной группе оборудования; 3) расчет коэффициентов загрузки оборудования и производственных площадей в планируемом периоде4 4) анализ загрузки оборудования, выявление «узких» и «широких» мест; 5) ликвидация выявленных диспропорций загрузки машин и площадей. Производственная мощность – максимально возможный выпуск продукции в номенклатуре и ассортименте планового периода при полном использовании производственного оборудования в наилучших технических и организационных условиях. Пропускная способность характеризует максимальный выпуск продукции применительно к работе оборудования, станка, агрегата, но не участка, цеха, предприятия. Коэффициент перерасчета определяется делением трудоемкости каждого изделия на трудоемкость выбранного представителя. Количество изделий, установленных в производственной программе, умножается на соответствующий коэффициент перерасчета. Результаты суммируются, и получается производственная программа, рассчитанная по тому изделию, которое принято в расчетпроизводственной мощности (М). Если М > производственной программы, то мощностей достаточно для выполнения этой программы (остается запас).

Бизнес-план предприятия

Бизнес-план (БП) – план развития, необходимый для освоения новых сфер деятельности фирмы, создания новых видов бизнеса. Основная цель разработки БП – планирование хозяйственной деятельности фирмы на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Функции БП: 1) Возможность использования БП для разработки стратегии бизнеса, выработки новых направлений деятельности; 2) Планирование, позволяющее оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы; 3) Возможность привлечение со стороны финансовых ресурсов; 4) Возможность привлечения со стороны потенциальных партнеров и др. Программное обеспечение: Проджект-эксперт (Project Expert) (Проинвестконсалтинг) Структура БП: 1. Титульный лист; 2. Резюме; 3. История бизнеса; 4. Описание продуктов (услуг); 5. Описание дел в отрасли, на товарном рынке; 6. Описание конкурентов, оценка и выбор конкурентной стратегии; 7. Производственный план; 8. План маркетинга; 9. Организационный план; 10. Финансовый план; 11. План исследований и разработок; 12. Приложение.

Понятие и показатели качества продукции

Готовая продукция - это изделия промышленного предприятия, которые завершены производством, соответствуют государственным стандартам или техническим условиям, приняты отделом технического контроля, снабжены документами, удостоверяющими качество и предназначены для реализации на сторону.

Полуфабрикаты - это полупродукты, техническая обработка которых закончена в одном из производств (цехов) предприятия, но требует доработки или переработки в смежном производстве (другом цехе) этого же предприятия или, которые могут быть переданы для дальнейшей обработки на другие предприятия.

Незавершенное производство - это продукция, не получившая законченного вида в пределах производства, а также продукция.

Планирование и учет изготовлений продукции осуществляется в натуральных (физических) и стоимостных (денежных) измерителях.

Номенклатура - это укрупненный перечень продукции, выпускаемой предприятием, а ассортимент - характеризует ее состав по видам, типам, сортам и др. признакам.

Объем продукции в стоимостном выражении определяется показателями:

1. Товарная продукция - это стоимость продукции, предназначенной для реализации

2. Валовая продукция - это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы.

3. Чистая продукция характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период. Она определяется вычитанием из объема валовой продукции материальных затрат и суммы амортизационных отчислений;

4. Реализованная продукция - это стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде.

Производственная программа - это задание по выпуску и реализации продукции в ассортименте, соответствующего качества в натуральном и стоимостном выражении на определенный период (год, квартал, месяц).

Качество продукции – это совокупность свойств продукции, обуславливающих ее пригодность удовлетворить определенные потребности в соответствии с ее назначением.

Для определения качества выпускаемой на предприятии продукции применяют систему общих показателей, в которую входят:

доля принципиально новых (прогрессивных) изделий в общем их объеме;

коэффициент обновления ассортимента продукции;

доля изготовленной продукции, на которую получены сертификаты;

доля производственного брака;

относительный объем сезонных товаров, реализованных по сниженным ценам и др.

Понятие конкурентоспособности и методы её определения

Конкурентоспособность - многосторонняя экономическая категория, которая может рассматриваться на нескольких уровнях: конкурентоспособность товара, товаропроизводителя, отраслевая,страновая.

Конкурентоспособность (КСП) - способность предприятия обеспечить лучшее предложение по сравнению с товарами основных конкурентов.

Конкурентоспособность продукции состоит из следующих элементов:

1. Ценовая конкурентоспособность продукции

Соотношение уровня цены с ценами основных конкурентов (с ценами аналогичной продукции и с ценами товаров-субститов)

Действенность системы дифференциации цен в зависимости от соотношения спроса и предложения, а также политики конкурентов

Привлекательность для потребителей системы скидок (наличие и эффективность системы скидок в зависимости от размера партии; от условий оплаты сделок; от потенциальных возможностей, связанных со сделкой).

2. Качество продукции

Технико-функциональные характеристики продукции (функциональность, надежность, удобство эксплуатации).

Наличие дополнительной пользы (наличие дополнительных функций; удобства, связанные с процессом покупки, с процессом оплаты, с последующей утилизацией).

Престижность продукции

3. Конкурентоспособность систем сбыта, рекламы и обслуживания

Удобство для потребителей системы сбыта

Эффективность рекламы

Удобство и надежность систем обслуживания (системы технического, торгового, гарантийного, постгарантийного, сервисного обслуживания).

2.1.Представление комплексного показателя конкурентоспособности организации и продукции (К) суммой вида:

![]() ,

,

где Кi - единичные показатели конкурентоспособности организации (продукции) общим числом N

2.2. Представление комплексного показателя конкурентоспособности организации и продукции (К) на основе использования среднего взвешенного арифметического показателя единичных показателей конкурентоспособности:

![]() ,

(2)

,

(2)

где Кi - единичные показатели конкурентоспособности организации (продукции) общим числом N;

Wi - показатель значимости (веса) i – го единичного показателя конкурентоспособности.