1.6. Раздел«Технико-экономические расчеты и выбор варианта информатизации»

Для предварительно отобранных возможных вариантов информатизации следует провести сопоставительные технико-экономические расчеты (технико-экономическое обоснование). Возможны следующие основные варианты:

а). Отобранные для дальнейшего анализа способы информатизации эквивалентны по своим функциональным характеристикам и не различаются по планируемым (прогнозируемым) эксплуатационным расходам.

Выбор лучшего

варианта в этом случае может осуществляться

по критерию минимума единовременных

(капитальных) затрат

min.

Для этого достаточно оценить единовременные

затраты

min.

Для этого достаточно оценить единовременные

затраты ,

необходимые для реализации альтернативных

вариантов и выбрать тот, который требует

наименьших затрат.

,

необходимые для реализации альтернативных

вариантов и выбрать тот, который требует

наименьших затрат.

Подобная ситуация на практике встречается редко (например, при закупке одного и того же типового проектного решения от разных поставщиков) и является скорее теоретически возможным случаем, чем практической задачей.

б). Сопоставляемые

варианты при эквивалентных функциональных

характеристиках (обеспечивающих

равенство достигаемого положительного

результата от внедрения) различаются

единовременными и эксплуатационными

затратами. В этом случае выбор лучшего

варианта может осуществляться по

критерию минимума приведенных годовых

затрат

min.

Приведенные затраты определяются по

формуле:

min.

Приведенные затраты определяются по

формуле:

|

|

(1) |

[руб./год],

[руб./год],

где

– годовые эксплутационные затраты на

решение задач управления в условиях

соответствующего варианта информатизации

[руб./год];

– годовые эксплутационные затраты на

решение задач управления в условиях

соответствующего варианта информатизации

[руб./год];

–единовременные

затраты (капиталовложения), связанные

с созданием и внедрением варианта

информатизации [руб.];

–единовременные

затраты (капиталовложения), связанные

с созданием и внедрением варианта

информатизации [руб.];

–норма прибыли

(информативная прибыльность),

характеризующая отдачу от капиталовложений

в соответствующей отрасли экономики

[1/год].

–норма прибыли

(информативная прибыльность),

характеризующая отдачу от капиталовложений

в соответствующей отрасли экономики

[1/год].

При использовании

данного метода основную проблему

составляет определение корректного

значения коэффициента

,

обеспечивающего приведение единовременных

затрат к годовым затратам. Величина

,

обеспечивающего приведение единовременных

затрат к годовым затратам. Величина выбирается больше банковской ставки

рефинансирования, т.к. инвесторы стремятся

получить не только гарантируемую банком

прибыль от вложенного капитала, но и

обеспечить дополнительную прибыль за

счет вложения в выгодное дело (т.е.

прибыль от своей предприимчивости).

выбирается больше банковской ставки

рефинансирования, т.к. инвесторы стремятся

получить не только гарантируемую банком

прибыль от вложенного капитала, но и

обеспечить дополнительную прибыль за

счет вложения в выгодное дело (т.е.

прибыль от своей предприимчивости).

в). При исходной

ситуации, описанной для случая «б»,

возможно сопоставление вариантов

информатизации по стоимости владения

.

Критерием выбора в этом случае является

минимизация

.

Критерием выбора в этом случае является

минимизация min.

Стоимость владения

min.

Стоимость владения

оценивается в общем случае по формуле:

оценивается в общем случае по формуле:

|

|

(2) |

[руб.],

[руб.],

где

и

и имеют тот же смысл и размерность, что и

в формуле, приведенной для случая «б»;

имеют тот же смысл и размерность, что и

в формуле, приведенной для случая «б»;

–количество

планируемых лет эксплуатации варианта

информатизации.

–количество

планируемых лет эксплуатации варианта

информатизации.

При применении

данного метода основную проблему

составляет определение корректного

значения

[лет],

поскольку

планируемый и реальный срок эксплуатации

программно-технических решений могут

значительно различаться. Целесообразно

построение графика зависимости

[лет],

поскольку

планируемый и реальный срок эксплуатации

программно-технических решений могут

значительно различаться. Целесообразно

построение графика зависимости

от

от и

и (см. рис. 1):

(см. рис. 1):

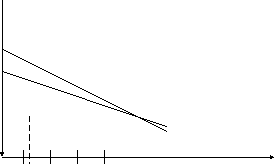

Св [руб]

Св1

Св2

К1

К2

n [лет]

1 2 3 4

Рис.1. Пример построения графика зависимости Св =ƒ (K,n)

В приведенном

условном примере вариант 1 (с единовременными

затратами

),

оказывается предпочтительнее варианта

2 (с единовременными затратами

),

оказывается предпочтительнее варианта

2 (с единовременными затратами )

в течение 1,5 лет. При сроке эксплуатации

)

в течение 1,5 лет. При сроке эксплуатации >

1,5 лет, лучшим следует признать вариант

2.

>

1,5 лет, лучшим следует признать вариант

2.

г). Сопоставляемые

варианты информатизации не только

различаются единовременными и

эксплуатационными затратами, но и

отличаются достигаемыми функциональными

характеристиками (например, обеспечивают

различную скорость решения задач

управления или несколько различаются

составом самих автоматизируемых

функций). В этом случае выбор варианта

информатизации целесообразно осуществлять

по критерию максимума ожидаемого

годового экономического эффекта

max.

Годовой экономический эффект (экономическая

прибыль) является основным показателем

экономической эффективности, достигаемой

при внедрении информатизации, и может

быть рассчитан по формуле:

max.

Годовой экономический эффект (экономическая

прибыль) является основным показателем

экономической эффективности, достигаемой

при внедрении информатизации, и может

быть рассчитан по формуле:

|

|

(3) |

[руб./год],

[руб./год],

где

– годовая экономия (прибыль), обусловленная

внедрением информатизации (т.е. новой

информационной технологии при решении

организационно-экономических задач);

она представляет собой разность между

выручкой и явными затратами, т.е. всеми

денежными издержками предприятия,

включая амортизационные отчисления;

– годовая экономия (прибыль), обусловленная

внедрением информатизации (т.е. новой

информационной технологии при решении

организационно-экономических задач);

она представляет собой разность между

выручкой и явными затратами, т.е. всеми

денежными издержками предприятия,

включая амортизационные отчисления;

и

и

– имеют тот

же смысл и размерность, что и в формуле,

приведенной ранее для случая «б».

– имеют тот

же смысл и размерность, что и в формуле,

приведенной ранее для случая «б».

Годовой экономический

эффект является абсолютным показателем

эффективности (автоматизация может

быть признана эффективной лишь при

условии

>0).

>0).

При оценке эффекта от внедрения информатизации обычно принято выделять две его составляющие:

Внутренний экономический эффект

,

обусловленный экономией затрат на

реализацию функций управления за счет

применения прогрессивных информационных

технологий;

,

обусловленный экономией затрат на

реализацию функций управления за счет

применения прогрессивных информационных

технологий;Внешний экономический эффект

,

обусловленный улучшением функционирования

самого объекта управления (т.е. улучшения

результатов его производственно-хозяйственной

деятельности) вследствие более

эффективного управления объектом за

счет применения прогрессивных

информационных технологий.

,

обусловленный улучшением функционирования

самого объекта управления (т.е. улучшения

результатов его производственно-хозяйственной

деятельности) вследствие более

эффективного управления объектом за

счет применения прогрессивных

информационных технологий.

Таким образом,

годовой

экономический эффект может

быть представлен как сумма внутреннего

и внешнего эффектов:

может

быть представлен как сумма внутреннего

и внешнего эффектов:

|

|

(4) |

Можно также

представить годовую

экономию как сумму внутренней экономии, достигаемой

в системе управления

как сумму внутренней экономии, достигаемой

в системе управления

,

и внешней экономии

,

и внешней экономии ,

обусловленной улучшением экономических

показателей деятельности объекта

информатизации. Тогда годовой экономический

эффект может быть выражен формулой:

,

обусловленной улучшением экономических

показателей деятельности объекта

информатизации. Тогда годовой экономический

эффект может быть выражен формулой:

|

|

(5) |

Внутренняя

годовая экономия

может быть представлена как разность

годовых

(эксплуатационных) затрат на решение

задач управления по базовому варианту

и предлагаемому варианту:

годовых

(эксплуатационных) затрат на решение

задач управления по базовому варианту

и предлагаемому варианту:

|

|

(6) |

Внешняя годовая экономия может быть оценена на основе конкретного экономического анализа факторов возникновения внешнего экономического эффекта.