Недвижимость как физический, экономико-правовой и социальный комплекс отношений.

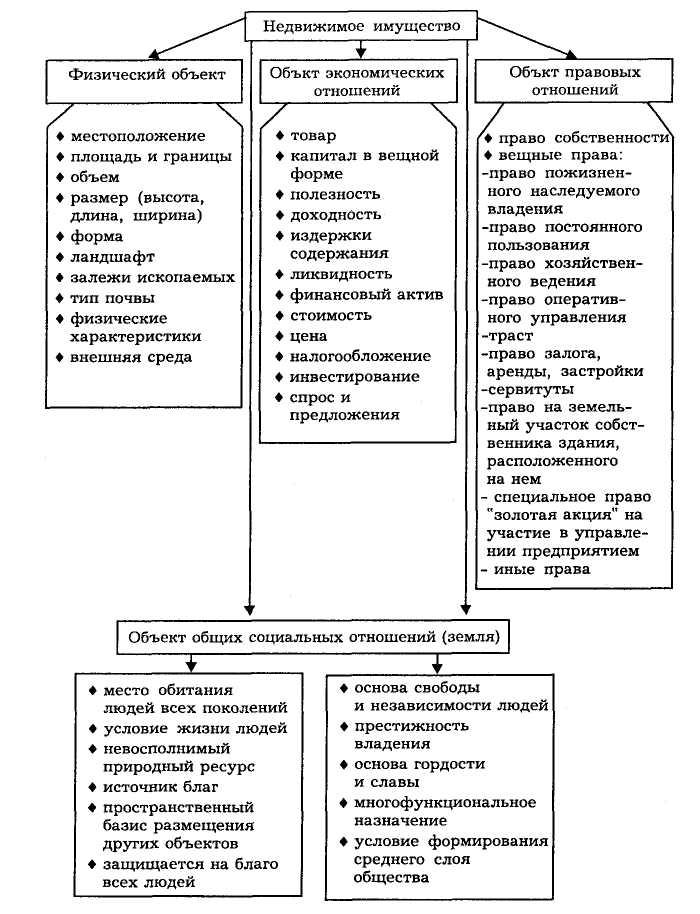

Любой объект недвижимости в реальной действительности существует в единстве физических, экономических, социальных и правовых свойств, каждое из которых может в соответствующих случаях выступать в качестве основного (определяющего), в зависимости от жизненных ситуаций, целей и стадий анализа.

Географическая концепция отражает физические (технические) характеристики недвижимости: конструкцию и материал строений, размеры, местоположение, климат, плодородие почв, улучшение окружающей среды и др. параметры.

Все объекты недвижимости подергаются воздействию физических, химических, геологических, техногенных и других процессов. В результате постепенно изменяются их потребительские качества и функциональная пригодность, состояние которой учитывается при совершении сделок, владении и пользовании имуществом.

Экономическая концепциярассматривает недвижимость как эффективный объект инвестирования и надежный инструмент генерирования дохода.

Основные экономические элементы недвижимого имущества: стоимость и цена, первично возникает из его полезности, способности удовлетворять различные потребности и интересы людей. За счет налогообложения владельцев недвижимости формируется муниципальные бюджеты и реализуются социальные программы.

На юридическом уровне недвижимость– совокупность публичных и частных прав, устанавливаемых государством с учетом отечественных особенностей и международных норм.

Социальная роль недвижимого имуществасостоит в удовлетворении физических, психологических, интеллектуальных других потребностей людей. Все, что нужно человеку для выживания и достойной жизни, он получает в конечном счете от земли.

Владение недвижимостью престижно в общественном сознании и необходимо для формирования цивилизованного среднего социального слоя.

Оплата труда в машиностроительной промышленности

Заработная плата — это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление.

Номинальная з/п– начисленная и полученная работником з/п за его труд за определенный период.

Реальная з/п– количество товаров и услуг, которое можно приобрести за номинальную з/п.

При разработке политики в области з/п необходимо учитывать следующие принципыпри оплате труда:

справедливость, т.е. равная оплата за равный труд

учет сложности выполняемой работы и уровня квалификации

учет вредных условий труда и тяжелого физического труда

стимулирование за качество труда и добросовестное отношение к труду

материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшее к каким-либо негативным последствиям

опережение темпов роста производительности труда по сравнению с темпами роста средней з/п

индексация з/п в соответствии с уровнем инфляции

применение прогрессивных форм и систем оплаты труда, которые в наибольшей мере отвечают потребностям п/п.

Заработная плата выполняет следующие функции:

обеспечивает восстановление работником трудового потенциала;

вызывает заинтересованность в результатах труда;

служит мерилом вклада работника в решение задач предприятия;

способствует рациональному распределению трудовых ресурсов между видами деятельности;

поддерживает требуемое развитием экономики соотношение спроса и предложения.

При сдельной форме оплаты труда з/п начисляется работнику исходя из количества фактически изготовленной продукции (выполненного объема работ) или затрат времени на ее изготовление.

Виды:

Прямая индивидуальная сдельная система оплаты труда персонала устанавливает соответствующую зависимость вознаграждения от объема произведенной продукции (сделанной работы).Она мало стимулирует исполнителя повышать качество продукции, экономно расходовать ограниченные производственные ресурсы, добиваться высоких коллективных результатов труда.

Косвенно-сдельная система применяется при вознаграждении тех групп вспомогательных или обслуживающих рабочих, труд которых существенно влияет на результаты основных исполнителей. Эта система мотивирует заинтересованность наладчика в улучшении обслуживания станков, росте производительности труда, рациональном использовании ресурсов.

Сдельно-премиальная- при ней сверх заработка по прямым сдельным расценкам начисляется и выплачивается премия за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы. Премирование призвано способствовать улучшению использования рабочей силы, повышению качества продукции и ее технического уровня.

При сдельно-прогрессивнойоплата рабочего в пределах установленной нормы (базы) производится на основании одинарных расценок, а сверх нее — по повышенным расценкам. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения исходной нормы определяется специальной шкалой, правильное установление которой в значительной степени определяет, насколько данная система будет стимулировать рост производительности труда и какое влияние она окажет на снижение затрат на единицу продукции.

Аккордная система- система, при которой заработок рабочего (группы рабочих) определяется за весь объем произведенной им работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. За выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия.

Повременная - такая форма оплаты труда, при которойз/п работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

Простая повременная система предусматривает вознаграждение работника только в зависимости от продолжительности времени его работы за тот или иной период (час, день, нед., мес.). Определение общего дохода может производиться с использованием часовых, дневных или месячных тарифных ставок или должностных окладов. Простая повременная оплата в основном стимулирует работника на повышение тарифного разряда или должности, поскольку общая сумма дохода определяется главным образом уровнем квалификации исполнителя. На качество и продуктивность работы персонала она оказывает слабое стимулирующее воздействие.

Повременно-премиальная системаоплаты представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных и качественных показателей работы. Повременно-премиальная система применяется для оплаты труда руководителей производства, специалистов, других служащих (технических исполнителей), а также для значительного числа рабочих.

Бестарифная системаоплаты труда тесно увязывает трудовой вклад и результаты работы каждого работника с размером его оплаты.

При этой системе общий фонд оплаты труда предприятия и каждого подразделения распределяется по работникам в соответствии с рядом факторов: квалификация; КТУ (коэффициент трудового участия); отработанное время. Эти коэффициенты показывают увеличение з/п данного работника по отношению к минимальной з/п, принятой на предприятии.

Новые системы оплаты труда:

Оплата труда по трудовому рейтингу - учитывается образовательный уровень, опыт работы, умение работника воплощать в конкретные дела свои знания и опыт.

Оплата труда управленческого звена- определяется их удельный вес в фонде оплаты труда каждого участка.

Оплата труда по коэффициенту трудовой стоимости. При расчете этого коэффициента принимается по внимание з/п за последние 3-6 месяцев, очищенная от всевозможных затрат. Сумма з/п делится на отработанное за этот период дни.

Анализ общей суммы затрат на производство продукции

План:

источники информации для анализа себестоимости;

объекты анализа себестоимости продукции;

факторы, определяющие общую сумму затрат на производство продукции.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Источники информации для анализа- данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат поосновным и вспомогательным производствам.

Объектами анализа себестоимостипродукции являются следующие показатели: производственная с/с продукции в целом и по элементам затрат; полная себестоимость продукции в целом и по элементам затрат; уровень затрат на рубль выпущенной продукции; себестоимость отдельных изделий; отдельные статьи затрат.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат:материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты,топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.

Группировка затрат по назначению, т.е. по статьям калькуляции,указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затратысвязаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.). Они прямо относятся на тот или другой объект калькуляции. Косвенные расходысвязаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Общая сумма затрат(Зобщ)может измениться из-за объема выпуска продукции в целом по предприятию(VВПобщ), ее структуры(Удi),уровня переменных затрат на единицу продукции (В) и суммы постоянных расходов на весь выпуск продукции(А).

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы.

Расчет влияния факторов производится методом цепных подстановок по формуле:

Зобщ. = Σ (VBП общ.∙ Удi ∙ Вi ) + А,

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат. Изменение уровня уд.переменных затрат складывается под воздействием изменения ресурсоемкости продукции и цен на потребленные ресурсы. На изменение суммы постоянных затрат влияют изменения количества потребленных ресурсов и цен на потребленные ресурсы.

Анализ использования фонда заработанной платы

План:

задачи анализа;

факторы, влияющие на производительность труда;

абсолютное, относительное отклонение ФЗП;

показатели эффективности использования ФОТ.

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда.

Приступая к анализу использования ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонения его фактической величины от плановой (базовой).

Абсолютное отклонение(ΔФЗПабс) рассчитывается как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников.

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение(ΔФЗП0ТН) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует иметь в виду, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

![]()

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных).

Переменная часть ФЗПзависит от объема производства продукции (VВП), его структуры (Уд,), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ).

Постоянная часть ФЗПзависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Важное значение при анализе использования фонда зарплаты имеетизучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты: ГЗП =Д*П*ЧЗП

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом, который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде.Аналогичным образом рассчитывается индекс производительности труда.

В целях анализа рассчитывают коэффициент

опережения и анализируют его динамику:

Коп=Iпт/Iзп,![]() - индекс производительности труда.

- индекс производительности труда.![]() - индекс заработной платы.

- индекс заработной платы.

Затем производят подсчет суммы экономии (перерасхода) ФЗП в связи с изменением соотношений между темпами роста производительности труда и его оплаты.

![]()

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Анализ обеспеченности предприятия материальными ресурсами

План:

уровень обеспеченности предприятие сырьем и материалами;

анализ зависимости объема продукции от наличия и использования материальных ресурсов.

Материальные ресурсы – это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

При анализе обеспеченности организации материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности организации в материальных ресурсах, исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникамотносятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.Внутренние источники– это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны – это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия

В процессе анализа необходимо проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение. С этой целью используют коэффициент обеспеченностиорганизации важнейшими видами материальных ресурсов: K обесп = М ф / М п , где М ф и М п – фактическое поступление (наличие) материалов данной группы и заявленная потребность в них.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора и, в случаях их нарушения, предъявляются претензии поставщикам.

Большое внимание придается выполнению плана по срокам поставки материалов (ритмичности).

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые.

Величина текущего запаса сырья и материалов (Зсм) зависит от интервала поставки (Ип) и среднесуточного расхода i-гo материала (Рсут): Зсм= Ип* Рсут

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонения. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных.

В заключение определяется прирост (уменьшение) объема производства продукциипо каждому виду за счет изменения:

а) количества закупленного сырья и материалов (КЗ);

б) переходящих остатков сырья и материалов (Ост);

в) сверхнормативных отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции: VВПi= (КЗi±Остi- Отхi)/ УРi

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц.

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели:

Прибыль на рубль материальных затратопределяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача— определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов.

Материалоемкостьпродукции(отношение суммы материальных затрат к стоимости произведенной продукции) — показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат— определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции— исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат— представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпушенной, продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (металлоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Материалоемкость также как и материалоотдача зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (Уд) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, а также от расхода материалов на единицу продукции (Ур) и стоимости материалов (ЦМ):

Ценообразование на предприятии машиностроительной отрасли

В любой экономической системе цена является регулятором отношений экономических субъектов.

Цена как экономическая категория выполняет следующие функции:

учетная функция: отражает размер прибыли, являющейся средством исчисления макроэкономических показателей.

распределительная функция выражается во влиянии цены на параметры спроса и предложения, государство через ценообразование осуществляет финансовую политику.

функция сбалансированности спроса и предложения: нарушение баланса показывает необходимость изменения в балансах производства и потребления, что направлено на повышение уровня удовлетворения общественных потребностей.

функция цены как рационального размещения производства.

стимулирующая функция проявляется в отношении производителя и потребителя. Производитель находит в цене побуждение увеличивать выпуск продукции, насыщать рынок. Потребитель может быть стимулирован ценами на возрастающее потребление, что способствует росту производства.

Цена– денежное выражение товарной стоимости продукции, работ, услуг.

Ценообразование– процесс формирования цен, определения их уровней и соотношений.

В рыночной экономике объективно действуют многие экономические законы, из которых наиболее важные: закон стоимости; закон спроса; закон предложения; законы рыночного ценообразования.

Ценовая система– единая упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками рынков.

Цены дифференцируются:

По отраслям и сферам обслуживания: оптовые цены на продукцию промышленности; закупочные цены на продукцию с/х; цены на продукцию строительства; тарифы грузового и пассажирского транспорта; цена на потребительские товары; тарифы на услуги; внешнеторговые цены; экспортные цены; импортные цены.

По степени участия государства в ценообразовании: рыночные – государство не принимает никакого участия (свободные; монопольные; демпинговые (способ конкурентной борьбы) – цена ниже, чем у конкурентов); регулируемые цены (фиксированные (для монополий: газ, электроэнергия); предельные (государство установило высшую цену, выше которой предприятия установить не могут; устанавливаются на продукты первой необходимости – лекарства, хлеб…)).

По стадиям ценообразования: оптовая цена изготовителя (себестоимость, прибыль); оптовые отпускные цены (косвенные расходы – акцизы, НДС и др.); оптовые цены закупки (расходы посреднической организации, ее прибыль, НДС); розничные цены (3.3. + расходы торговой организации + ее прибыль + НДС).

По транспортной составляющей: цены франко-склад поставщика; цены франко-станция отправителя; цены франко-вагон станции отправителя (+ затраты на погрузку в вагон); цены франко- вагон станции назначения (+ транспортировка по ж/д); цены франко-слад потребителя (максимальная цена, включающая все затраты на перевозку).

По характеру ценовой информации: аукционные цены (выше обычных розничных цен); биржевые; цены фактических сделок; справочные цены; ценовые индексы (индивидуальные (на конкретный товар) и сводные).

Процесс первоначального установления цен предусматривает следующие 6 взаимосвязанных этапов: Постановка задач ценообразования; Определение спроса; Оценка издержек; Анализ цен и товаров конкурентов; Выбор метода ценообразования; Установление окончательной цены.

Основные методы ценообразования на предприятии следующие: Метод «средние издержки + прибыль»; Метод анализа безубыточности и обеспечения целевой прибыли; Метод установления цены на основе ощущаемой ценности товара; Метод установления цена на основе уровня текущих цен (когда выше установившихся цен устанавливать не выгодно); Метод установления цены на основе закрытых торгов (применяется если предприятие хочет заключить контракт на гос. заказ (тендер). Между предприятиями идет борьба за то, чтобы заключить контракт на продажу товара по низкой цене, но большого объема).

При установлении цены на свою продукцию предприятие обязано соблюдать положения законов, в частности, НК. В соответствии с п.1 ст.40 НК РФ для целей налогообложения принимается цена товаров, работ, услуг, указанной сторонами сделки. Предполагается, что именно эта цена соответствует уровню рыночных цен.

Существуют параметрические методы ценообразования: Метод баллов, Метод удельной цены, Метод регрессии.

Применяются на совершенно новый товар.

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара (цена двигателя/мощность). Этот метод применяется для ориентировочной оценки.

Метод баллов заключается в использовании экспертных оценок значимости параметров товара.

Метод регрессии состоит в определении эмпирических формул зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров, т.е. цена = функции от параметров товара.

Ценовая политика предприятия –важная составная часть маркетинговой политики, состоящая в определении цен, обеспечивающих выживание фирмы в рыночных условиях, и включающая выбор метода ценообразования, разработку системы предприятия, выбор ценовой рыночной стратегии.

Ценовая политика может быть активной и пассивной. При активной политике предприятие пытается своей ценой использовать все рыночные возможности и гибко реагировать на изменения цен конкурентов, т.е. с помощью цен фирма может завоевать ту или иную долю рынка и получить большую прибыль. При пассивной – цены устанавливаются на уровне конкурентов, т. е. предприятие сохраняет свою долю рынка.

Суть ценовой политики- планирование и реализация ценовых стратегических и тактических действий.Основная задача ценовой политики– управление конкурентоспособностью товара.

Ценовая стратегия– долгосрочные и среднесрочные решения по установлению и изменению цен, а также выбор динамики изменения базовой цены.

В условиях рыночной экономики существуют ценовые стратегиип/п:

сохранение стабильного положения на рынке при умеренной рентабельности;

получение сверхприбыли путем снятия «сливок» с рынка;

вытеснение конкурентов;

обеспечение выживаемости в условиях рынка и предотвращения банкротства;

внедрение на рынок новой продукции

завоевание лидерства по показателям качества.

Производственная программа и производственная мощность машиностроительного предприятия

Производственная программа– основной раздел перспективного и годового бизнес-плана развития п/п, в котором определяются объем изготовления и выпуска продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях. Производственная программа отражает основные направления и задачи развития п/п в плановом периоде, производственно-хозяйственные связи с другими п/п, профиль и степень специализации и комбинирования производства. Основные разделы производственной программыдля п/п, занятых производством материального продукта: план по производству товарной (валовой) продукции; план выпуска продукции на экспорт; план по повышению качества продукции; план реализации продукции.

Этапы становления ПП: анализ выполнения плана производства - анализ портфеля заказов – расчет производственной мощности – анал.выпуска пр-ции в натур.выраж. – анал.выпуска пр-ции в стоим.выраж – оценка ПП – разработка мер по ее реализации.

Показатели ПП: натур.измерители (исп.для разр-ки показ-ей ПП для хар-ки произв.специализации и определения доли п/п на рынке); услов.-натур. (позволяют привести все показ-ли к одному(* на коэф-т)); трудов. (час, мин, н-час, примен.при составл.внутризав.планир.); стоимост. (в ден.выраж).

Главной задачей при составлении плана производства – это подтвердить расчетами, что производство в состоянии реально производить необходимое количество товаров в нужные сроки и с требуемым качеством. В плане указывается состав оборудования, поставщики сырья, материалов, комплектующих изделий, условия поставки по цене, количеству и качеству.

План производства включает:

1. Расчет производственной мощности; 2. Расчет численности персонала; 3. Расчет фактической заработной платы персонала; 4. Расчет сметы затрат на производство; 5. Расчет себестоимости товарной продукции; 6. Расчет калькуляции себестоимости продукции (услуг); 7. Расчет цены; 8. Расчет валовой, товарной и реализованной продукции.

Значение и роль плана по труду и персоналу фирмыопределяются следующим моментами: затраты на содержание персонала составляют значительную часть издержек предприятия, определяют цену реализации продукции и её конкурентоспособность; персонал фирмы является важнейшим фактором производства. Именно от него зависит, насколько эффективно используются на п/п средства и предметы труда, насколько успешно работает п/п в целом. Поэтому на каждом п/п должна разрабатываться и осуществляться кадровая политика, служащая исходной базой для планирования персонала;

Себестоимостьпродукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции. Затраты, образующие себестоимость продукции в соответствии с их экономическим содержанием группируются экономическим элементам.

Расчет калькуляции себестоимостипродукции рассчитывается как сумма: Затрат на сырье, основные, вспомогательные материалы, покупные полуфабрикаты, топливо, энергию на технологические цели определяют умножением норм расхода на цену их приобретения с учетом транспортно-заготовительных расходов, за вычетом возвратных отходов.

З/п производственных рабочих рассчитывается следующим образом: По основной сдельной зарплате: на основе норм выработки и расценок; По повременной оплате труда: исходя из числа часов работы и установленных тарифов; По дополнительной з/п по отдельным видам продукции: путем распределения затрат на дополнительную зарплату производственных рабочих с помощью процентной ставки от суммы основной зарплаты.

Цена – это денежное выражение его стоимости. Цена отдельного товара может отклониться от его стоимости под воздействием случайных рыночных факторов, в том числе и инфляции.

Валовая продукция– это весь объем произведенной продукции согласно договорным обязательствам предприятия.Товарная продукция– это продукция находящаяся на складе предприятия, готовая к реализации, а также продукция находящаяся в пути произведенная но не оплаченная.Реализованная продукция– это продукция за которую на текущий расчетный счет предприятия поступила оплата.

Производственная мощность– способность средств труда к максимально возможному выпуску продукции за определенный период при полном его использовании.

По отношению к плановому периоду различают мощности: входящую, исходящую, среднегодовую.

Расчет мощности начинается с отдельных видов оборудования. По мощности ведущей группы оборудования (занятое на более продолжительных операциях) устанавливается мощность производственного участка. По мощности ведущего участка (участок, где выполняются основные технологические наиболее трудоемкие операции, сосредоточено основное технологическое оборудование, где затрачивается наибольшая часть живого труда) определяется мощность цеха. По мощности ведущего цеха определяется мощность предприятия в целом.

Мощность завода определяется как сумма возможного выпуска основной и дополнительной продукции. Мз = Мj + Мi доп.

Механизм индивидуальных рынков: спрос и предложение

План:

определение рынков;

закон спроса;

кривая спроса;

неценовые детерминанты спроса;

изменение величины спроса;

эластичность спроса по цене и по доходу;

кривая предложения;

неценовые детерминанты предложения;

изменение величины предложения;

рыночное равновесие и равновесная цена.

Рынок— институт или механизм, который сводит вместе покупателей (предъявителей спроса) и продавцов отдельных товаров и услуг. При этом рынки приобретают различные формы: рынок продуктов, ресурсный рынок, рынок денежных доходов.

Спрос - шкала показывающего количество продукта, которое потребители готовы и в состоянии купить по некоторой цене из ряда возможных в течение определенного периода времени.

Суть закона спроса: при прочих равных условиях снижение цены ведет к возрастанию величины спроса, и наоборот.

Закон спроса можно объяснить эффектами дохода и замещения (факторы кривизны кривой спроса). Эффект доходауказывает на то, что при более низкой цене человек может позволить себе купить больше данного продукта, не отказывая себе в приобретении каких-либо альтернативных товаров. Более высокая цена приводит к противоположному результату.Эффект замещениявыражается в том, что при более низкой цене у человека появляется стимул приобрести дешевый товар вместо аналогичных товаров, которые теперь относительно дороже. Потребители всегда склонны заменять дорогие продукты более дешевыми.