6.3. Краткосрочный период: валовые, постоянные и переменные издержки. Износ и амортизация

6.3.1. Постоянные, переменные и валовые издержки

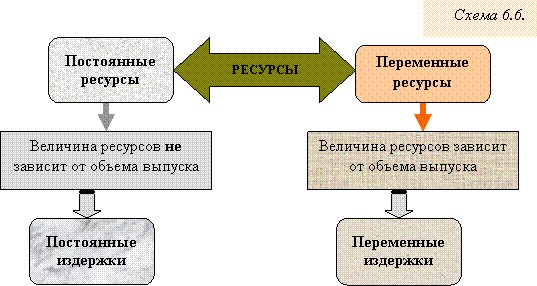

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек (см. схему 6.6).

|

| |

|

|

|

Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов. Последние остаются неизменными на всем протяжении краткосрочного периода. Поэтому постоянные издержки не зависят от объема выпуска продукции.

Завод может простаивать, так как не находит сбыт его продукция; шахта - не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи.

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияние последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов. Постоянными издержками являются некоторые затраты «человеческого капитала», включающие оплату «костяка» персонала: ключевых менеджеров, бухгалтеров или даже искусных мастеров - рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками.

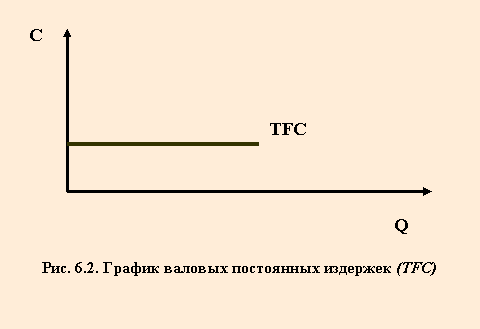

Так как постоянные издержки (по первым буквам соответствующих английских слов их принято обозначать «TFС») не зависят от объема производства, график функции представляет собой горизонтальную линию (см. рис. 6.2).

|

| |

|

|

|

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж).

Динамика переменных издержек

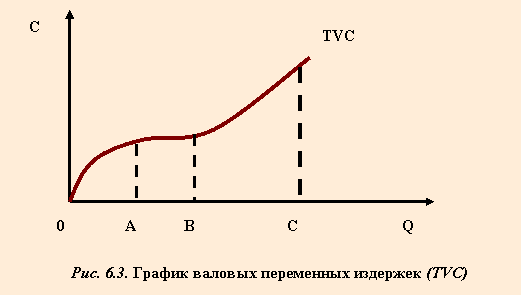

Как известно, в краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов. Поэтому переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста различен в зависимости от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей) /См. рис. 6.3./.

|

| |

|

|

|

На графике TVC (см. рис. 6.3) показана взаимосвязь динамики переменных издержек с ростом загрузки постоянных ресурсов. Для определенности полезно представить себе завод с простаивающим оборудованием (постоянный ресурс), на который шаг за шагом нанимают все больше рабочих (переменный ресурс), и за счет этого увеличивают выпуск продукции.

Можно выделить три периода роста переменных издержек – отрезки 0А, АB и BС.

Отрезок 0А соответствует увеличивающейся отдачей переменного ресурса: каждая новая его единица дает все больший выход готовой продукции. Это является следствием устранения дисбаланса между переменным и постоянным ресурсами. Первоначально недогруженные производственные мощности постепенно начинают работать в полную силу. Поэтому величина издержек растет более медленно, чем объем производства. На графике это выражается в том, что кривая TVC выпукла по отношению к оси абсцисс. Таким образом, при недостаточной загрузке производственных мощностей увеличение производства вызывает замедленный рост переменных издержек.

На отрезке АB мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально объему выпуска. Кривая TVC на отрезке АB относительно полога. На ней расположена точка оптимального соотношения постоянного и переменного ресурсов, так называемый технологический оптимум. Таким образом, при приближении к технологическому оптимуму график переменных издержек приближается к прямой.

Позже (отрезокBC) производственные мощности оказываются перегружены. В соотношении постоянного и переменного ресурсов снова имеется дисбаланс. На каждый станок (постоянный ресурс) приходится слишком много работников (переменный ресурс). Сначала каждая дополнительная единица переменного ресурса при неизменной цене дает хотя и положительную, но все же уменьшающуюся прибавку к выработке. Поэтому рост величины переменных издержек опережает увеличение объема производства. А при приближении к точке С рост затрат переменного ресурса не только не увеличивает выпуск продукции (из имеющегося оборудования уже нельзя выжать большего объема выпуска, сколько рабочих к нему не приставляй), но ведет к его снижению. Переменные издержки нарастают лавинообразно. При этом, несмотря на все усилия, объем производства С не удается превысить. Кривая TVC становится почти вертикальной. Таким образом, при приближении к пределу загрузки мощностей мы наблюдаем резко ускоренный рост переменных издержек.

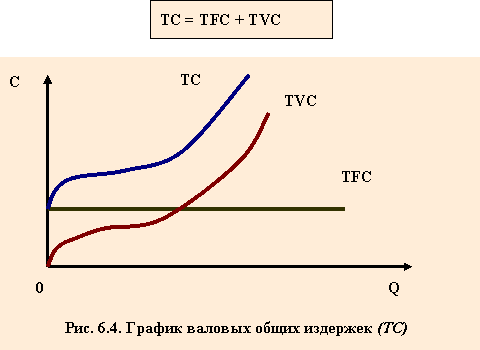

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС) /см. рис. 6.4./.

|

| |

|

|

|

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически, график валовых издержек получается при помощи вертикального суммирования прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек (см. рис. 6.4).