2. Расчёт средней арифметической, среднего квадратичного отклонения, коэффициента вариации, моды и медианы

Для расчёта средней арифметической, среднего квадратического отклонения, коэффициента вариации применяем формулы во взвешенной форме, так как данные сгруппированы и представлены в виде интервального

|

№ группы |

Группы предприятий по среднегодовой стоимости материальных оборотных фондов, млн.руб. |

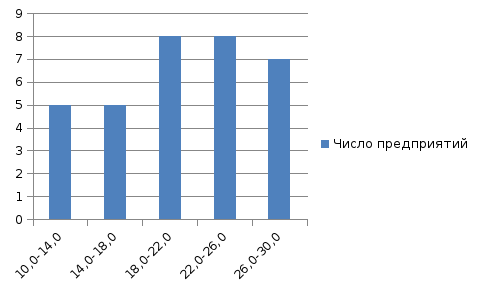

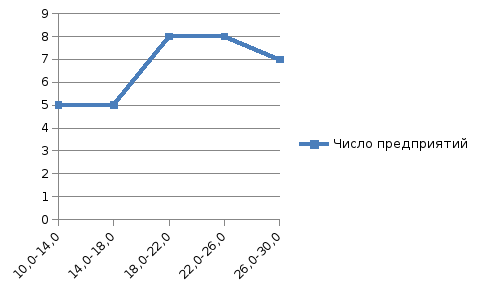

Число предприятий (f) |

Середина интервала (х) |

х* f |

х-х |

(х-х)2* f |

|||||

|

1 группа |

10-14 |

5 |

12 |

60 |

-11 |

605 |

|||||

|

2 группа |

14-18 |

5 |

16 |

80 |

-7 |

245 |

|||||

|

3 группа |

18-22 |

8 |

20 |

160 |

-3 |

72 |

|||||

|

4 группа |

22-26 |

8 |

24 |

192 |

1 |

8 |

|||||

|

5 группа |

26-30 |

7 |

28 |

196 |

5 |

175 |

|||||

|

Итого: |

|

33 |

|

688 |

|

1105 |

|||||

ряда.

Для расчета указанных величин нам понадобятся некоторые промежуточные данные, представленные в таблице 1.3

Таблица 1.3

-

Построение графика полученного ряда распределения: гистограммы и кумуляты

Для расчёта средней арифметической воспользуемся следующей формулой:

х = ∑ хf / ∑ f = 688/30 = приблизительно 23 (млн. руб.),

где х – значение признака;

f – частота повторения признака;

∑хf – сумма произведений величины признаков на их частоты;

∑f – общая численность единиц совокупности.

Для вычисления дисперсии воспользуемся следующей формулой:

σ2 = ∑(х-х)2 f / ∑ f = 830 / 30 = 36,83 (млн. руб.)

Среднее квадратическое отклонение для вариационного ряда вычисляется по формуле:

σ= =6,068

(млн. руб.)

=6,068

(млн. руб.)

Для вычисления коэффициента корреляции воспользуемся формулой:

V = (σ /х)*100 =26,38%

Таким образом, колеблемость количества предприятий от среднего значения составляет 26,38 %, это значительный коэффициент вариации и следовательно, совокупность устойчива и средняя величина является типичной для всей совокупности.

Таблица 1.4

|

№ п/п |

Показатель |

Значение |

|

1 |

Средняя арифметическая, млн. руб. |

23 млн. руб. |

|

2 |

Дисперсия, млн. руб. |

36,83 млн. руб. |

|

3 |

Среднее квадратическое отклонение, млн. руб. |

6,068 млн. руб. |

|

4 |

Коэффициент вариации, % |

26,38% |

Теперь вычислим среднюю арифметическую, расчёт будем производить по формуле для среднеарифметической простой:

х = ∑ х / n = 630 / 30 = 21 (млн. руб.),

где х – значение вариант (индивидуальное значение признака у отдельных единиц совокупности);

n – число единиц совокупности.

Полученный результат отличен от приведённого выше, так как в данном случае расчет проводился для несгруппированных значений признака, представленных в виде дискретного ряда.

Мода (Мо) – представляет собой значение изучаемого признака, повторяющегося с наибольшей частотой.

Первоначально по наибольшей частоте определим модальный интервал. Наибольшее число предприятий – 8 – имеет среднегодовую стоимость материальных оборотных фондов в интервале 18-22 млн. руб., который и является модальным.

Мода среднегодовой стоимости материальных оборотных фондов:

f2 – f1 8– 5

Mо = x0 + I ——————— = 18 + 4————— = 20 (млн. руб.)

( f2 – f1 ) + (f2 - f3 ) (8 – 5) + (8 - 5)

где х0-нижняя граница модального интервала;

i-величина модального интервала;

f2-частота модального интервала;

f1-частота интервала, предшествующего модальному;

f3-частота интервала, следующего за модальным.

Значит, наиболее часто встречаемая среднегодовая стоимость материальных оборотных фондов 20млн. руб.

Медиана (Ме) называется вариант, расположенный в середине упорядоченного вариационного ряда, делящий его на две равные части.

Прежде всего найдем медианный интервал. Таким интервалом очевидно будет интервал среднегодовой стоимости материальных оборотных фондов предприятий - 18-22 млн. руб.

Половина суммы Всех частот=33/2=16,5

Нижняя граница интервала 18 млн. руб., его частота 8; частота накопленная до него, равна 10.

Медиана среднегодовой стоимости материальных оборотных фондов:

(∑f) /2 – Sme 33 : 2 -10

Me = xме + iме —————— = 20 + 4 ————— = 23,25(млн. руб.)

fMe 8

где хме-нижняя граница медианного интервала;

Iме-величина медианного интервала;

∑f-сумма частот ряда;

SMe-1 –сумма накопленных частот ряда, предшествующих медианному.

Полученный результат говорит о том, что из 30 предприятий 50% имеют среднегодовую стоимость материальных оборотных фондов более 23,25 млн. руб., а 50% предприятий менее 23,25 млн. руб.

Задание №2

Решение:

Для изучения связи между явлениями и их признаками строят корреляционную таблицу и аналитическую группировку.

Сначала установим связь между указанными признаками методом аналитической группировки. В качестве факторного признака будет выступать среднегодовая стоимость материальных оборотных фондов, а в качестве результативного – выпуск продукции. Строим рабочую таблицу.

Результаты группировки отражены в таблице 5.

Таблица 5.

Зависимость выпуска продукции от среднегодовой стоимости материальных оборотных фондов

|

№ группы |

Группировка предприятий по среднегодовой стоимости материальных оборотных фондов, млн.руб. |

№ предприятия |

Среднегодовая стоимость материальных оборотных фондов, млн. руб. |

Выпуск продукции млн.руб.

|

|

I |

10-15 |

7 |

15,0 |

30 |

|

11 |

13,0 |

35 |

||

|

12 |

12,0 |

21 |

||

|

28 |

10,0 |

24 |

||

|

29 |

14,0 |

36 |

||

|

30 |

11,0 |

19 |

||

|

Итого: |

6 |

75 |

165 |

|

|

II |

15-20 |

2 |

19,8 |

35 |

|

3 |

18,3 |

34 |

||

|

6 |

19,0 |

38 |

||

|

14 |

17,0 |

41 |

||

|

15 |

17,0 |

30 |

||

|

22 |

19,9 |

45 |

||

|

26 |

18,0 |

35 |

||

|

Итого: |

7 |

129 |

258 |

|

|

III |

20-25 |

1 |

24,7 |

39 |

|

5 |

24,9 |

50 |

||

|

9 |

22,8 |

46 |

||

|

10 |

20,7 |

38 |

||

|

13 |

23,5 |

27 |

||

|

16 |

21,3 |

47 |

||

|

17 |

21,7 |

42 |

||

|

21 |

23,7 |

48 |

||

|

23 |

22,9 |

43 |

||

|

27 |

23,8 |

40 |

||

|

Итого: |

10 |

230 |

420 |

|

|

IV |

25-30 |

4 |

28,0 |

61 |

|

8 |

27,0 |

51 |

||

|

18 |

26,0 |

34 |

||

|

19 |

27,0 |

57 |

||

|

20 |

30,0 |

46 |

||

|

24 |

29,0 |

48 |

||

|

25 |

29,0 |

60 |

||

|

Итого: |

7 |

196 |

357 |

|

Для установления наличия и характера связи между среднегодовой стоимостью материальных оборотных фондов и выпуском продукции по данным рабочей таблицы 6 строим итоговую аналитическую таблицу.

Таблица 6

Зависимость среднегодовой стоимости материальных оборотных фондов от выпуска продукции

|

Группировка предприятий по среднегодовой стоимости материальных оборотных фондов, млн. руб. |

Число пред-прия-тий |

Среднегодовая стоимость материальных оборотных фондов, млн. руб. |

Выпуск продукции, млн. руб. |

||

|

Всего |

В среднем на одно пр-тие |

Всего |

В среднем на одно пр-тие |

||

|

10-15 |

6 |

75 |

12,5 |

165 |

27,5 |

|

15-20 |

7 |

129 |

18,43 |

258 |

36,86 |

|

20-25 |

10 |

230 |

2,3 |

420 |

42 |

|

25-30 |

7 |

196 |

28 |

357 |

51 |

|

Итого: |

30 |

630 |

81,93 |

1200 |

157,36 |

По данным аналитической таблицы мы видим, что с ростом среднегодовой стоимости материальных оборотных фондов, выпуск продукции в среднем на одно предприятие возрастает. Значит, между исследуемыми признаками существует прямая корреляционная зависимость.

Материалоотдача характеризует стоимость продукции на один рубль материальных оборотных фондов.

Мо = В/Мз ,

Мо = 1200/630 =1,91 руб.

Материалоёмкость отражает величину материальных затрат приходящихся на 1 рубль выпущенной продукции.

Ме= Мз/В = 630/1200 = 0,53 руб.

2). Для того чтобы

определить тесноту взаимосвязи между

факторным и результативным признаком

необходимо вычислить эмпирическое

корреляционное отношение -

.

.

Корреляционное отношение вычисляется как корень квадратный из отношения межгрупповой дисперсии к общей дисперсии.

η=√δ2/σ2

Для этого необходимо вычислить:

-

Среднюю из внутригрупповых дисперсий;

-

Межгрупповую дисперсию;

-

Общую дисперсию.

Рассчитаем среднюю из внутригрупповых дисперсий по формуле:

Она отражает вариацию выработки, обусловленную всеми факторами.

Расчет произведем в таблице 7, данные для которой возьмем на основании табл.6.

Таблица 7

|

№ п/п |

Выпуск продукции в среднем на одно предприятие (f) |

Среднегодовая стоимость материальных оборотных фондов в среднем на одно предприятие (хi) |

х* f |

х-х |

(х-х)2* f |

σ2 |

|

1 |

27,5 |

12,5 |

343,75 |

-8 |

1760 |

11,2 |

|

2 |

36,86 |

18,43 |

679,33 |

-2,07 |

157,94 |

1 |

|

3 |

42 |

23 |

966 |

2,5 |

262,5 |

1,67 |

|

4 |

51 |

28 |

1428 |

7,5 |

2868,75 |

18,23 |

|

Итого: |

157,36 |

81,93 |

3417,08 |

|

4907,19 |

32,1 |

(млн.руб.)

(млн.руб.)

Вычислим межгрупповую дисперсию по формуле:

,

где:

,

где:

- среднее значение

результативного признака внутри j-той

группы,

- среднее значение

результативного признака внутри j-той

группы,

- количество

предприятий в j-той

группе,

- количество

предприятий в j-той

группе,

- среднее значение

признака среди исследуемой совокупности.

- среднее значение

признака среди исследуемой совокупности.

Межгрупповая дисперсия характеризует систематическую вариацию результативного порядка, обусловленную влиянием признака, фактора, положенного в основание группировки. Она равна среднему квадрату отклонений групповых (частных) средних хi и общей средней х.

(млн.руб.)

(млн.руб.)

Суммирование средней из внутригрупповых дисперсий и межгрупповой дает общую дисперсию:

σ2 = δ2 + σ2

Общая дисперсия отражает суммарное влияние всех возможных факторов на общую вариацию.

σ2 = 31,2+8,57=39,74 (млн. руб.)

Очевидно, чем больше доля межгрупповой дисперсии в общей дисперсии, тем сильнее влияние группировочного признака (среднегодовой стоимости материальных оборотных фондов) на изучаемый признак (выпуск продукции).

В статистическом анализе широко используется эмпирический коэффициент детерминации (η2) – показатель, представляющий собой долю межгрупповой дисперсии результативного признака и характеризующий силу влияния группировочного признака на образование общей вариации:

η2 =

δ2

σ2

Эмпирический коэффициент детерминации показывает долю вариации результативного признака f под влиянием факторного признака х (остальная часть общей вариации f обуславливается вариацией прочих факторов). При отсутствии связи эмпирический коэффициент детерминации равен нулю, а при функциональной связи – единице.

31,2

η2 = =0,78 или 78%

39,74

Он показывает, что среднегодовая стоимость материальных оборотных фондов зависит от выпуска продукции и 22% - влияние прочих факторов.

Эмпирическое корреляционное отношение – это корень квадратный из эмпирического коэффициента детерминации.

Оно показывает тесноту связи между группировочным и результативным признаком.

Из соотношения

Чэддока видим, что связь между признаками

«тесная», так как

(0,7-0,9).

(0,7-0,9).

В корреляционной таблице представим группировку по двум взаимосвязанным признакам: факторному (среднегодовая стоимость материальных оборотных фондов) и результативному (выпуск продукции).

Построим корреляционную таблицу, образовав 4 группы с равными интервалами по обоим признакам, полученные данные представим в таблице 8:

Таблица 8

Распределение предприятий по среднегодовой стоимости материальных оборотных фондов и выпуску продукции

|

Среднегодовая стоимость материальных оборотных фондов, млн. руб. |

Выпуск продукции, млн. руб. |

Итого: |

|||

|

19-30 |

30-41 |

41-52 |

52-63 |

||

|

10-15 |

4 |

2 |

- |

- |

6 |

|

15-20 |

1 |

5 |

1 |

- |

7 |

|

20-25 |

1 |

3 |

6 |

- |

10 |

|

25-30 |

- |

1 |

3 |

3 |

7 |

|

Итого: |

6 |

11 |

10 |

3 |

30 |

Как видно из данных таблицы 8 распределение числа предприятий произошло вдоль диагонали, проведенной из левого верхнего угла в правый нижний угол таблицы, т.е. увеличение признака “среднегодовая стоимость материальных оборотных фондов” сопровождалось увеличением признака “выпуск продукции”.

Характер концентрации частот по диагонали корреляционной таблицы свидетельствует о наличии прямой тесной корреляционной связи между изучаемыми признаками.

Выводы: по результатам выполнения задания №2 можно сделать следующие выводы:

-

из таблицы 6. видно, что с ростом величины среднегодовой стоимости материальных оборотных фондов от группы к группе, увеличивается и величина выпуска продукции. Следовательно, связь между рассматриваемыми признаками прямая корреляционная;

-

выводы, сделанные в п.1) подтверждаются и корреляционной таблицей, где присутствует ярко выраженное распределение предприятий вдоль диагонали (таблица 8);

-

корреляционное отношение (0,88, т.е. близко к единице) свидетельствует, что на величину выпуска продукции существенно влияет величина среднегодовой стоимости материальных оборотных фондов.

Задание №4

Относительная величина динамики составляет 103,5 %, план выполнен на 104,0 %. Определите относительную величину планового задания.

Относительная величина планового задания рассчитывается как отношение уровня, запланированного на предстоящий период, к уровню, фактически сложившемуся в текущем периоде.

Задание №5

Известны данные о выпуске продукции предприятием, тыс. руб.:

|

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

128,4 |

131,6 |

135,1 |

132,6 |

Определите базисные и цепные показатели динамики:

а) абсолютный прирост;

б) темп роста;

в) темп прироста.

|

Период |

Продажи, млн.руб. |

Абсолютный прирост |

Темпы роста |

Темп прироста |

|||||

|

Цепные |

базисные |

Цепные |

базисные |

Цепные |

базисные |

||||

|

2009 |

128,4 |

- |

- |

100 |

100 |

- |

- |

||

|

2010 |

131,6 |

3,2 |

3,2 |

102 |

102 |

2 |

2 |

||

|

2011 |

135,1 |

3,5 |

6,7 |

103 |

105 |

1 |

5 |

||

|

2012 |

132,6 |

-2,5 |

4,2 |

98 |

103 |

-5 |

3 |

||

-

Рассчитываем абсолютный прирост по формуле

-

Рассчитываем темпы роста по формуле:

|

|

|

-

Рассчитываем темпы прироста по формуле:

|

|

|

Список использованной литературы

1. Статистика: учебник для студентов средних проф.учебных заведений. В.С. Мхитарян, Дубров Т.А., Минашкин В.Г. и др. – М.: Академия, 2007. – 272 с.

2. Статистика: учебник/под ред. И.И. Елисеевой. - М.: Высшее образование, 2007. – 566 с.