5. Перечень контрольных заданий для

самостоятельной работы

Задача № 1.1.

Постройте план амортизационных отчислений (в целях бухгалтерского учета) по годам методами: линейным, уменьшаемого остатка, суммы чисел лет полезного использования объекта (кумулятивным) первоначальной стоимостью 1 000 тыс. руб. при сроке службы равным 8 годам. Сравните методы.

Решение рекомендуется оформить в виде следующей таблицы:

|

Год |

Линейный метод |

Метод уменьшаемого остатка, K = 2 |

Кумулятивный метод | |||||||||

|

Норма амор-тизации |

Годовая сумма аморти-зации |

Аморти-зационный фонд |

Оста-точная стои-мость |

Норма аморти-зации |

Годовая сумма аморти-зации |

Аморти-зацион-ный фонд |

Норма аморти-зации |

Годовая сумма аморти-зации |

Аморти-зацион-ный фонд | |||

|

1 |

|

|

|

|

|

|

|

|

|

| ||

|

2 |

|

|

|

|

|

|

|

|

|

| ||

|

3 |

|

|

|

|

|

|

|

|

|

| ||

|

4 |

|

|

|

|

|

|

|

|

|

| ||

|

5 |

|

|

|

|

|

|

|

|

|

| ||

|

6 |

|

|

|

|

|

|

|

|

|

| ||

|

7 |

|

|

|

|

|

|

|

|

|

| ||

|

8 |

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

| ||

Для этого же объекта постройте план амортизационных отчислений 7-го года эксплуатации нелинейным методом ( для налогового учета), если известно, что на начало 7-го года остаточная стоимость равна 219,68 тыс. руб.

Задача № 1.2.

По данным таблицы определите фондоотдачу, рентабельность, фондоемкость, фондовооруженность труда, а также коэффициенты обновления, выбытия и прироста основных фондов на предприятиях. Сделайте выводы об использовании основных производственных фондов на предприятии.

Таблица.

|

Показатели |

Предприятие №1 |

Предприятие №2 |

|

1. Валовая продукция в сопоставимых ценах (тыс. руб.) |

47 800 |

11 236 |

|

2. Стоимость основных производственных фондов на начало периода (тыс. руб.) |

49 253 |

6 379 |

|

3. Введено основных производственных фондов; всего (тыс. руб.) в том числе:

|

6 511

С 1.03 – 1411 тыс.р. С 1.11 – 5100 тыс.р. |

700

С 1.04 – 300 тыс.р. С 1.06 – 400 тыс.р. |

|

4. Выбыло основных производственных фондов; всего (тыс. руб.) |

370 т.р. С 1.02 – 370 т.р. |

160 т.р. С 1.05 – 60 тыс.р. С 1.10 – 100 тыс.р. |

|

5. Среднесписочная численность рабочих (чел) |

1 350 |

600 |

|

6. Прибыль от реализации продукции ( тыс. руб.) |

10 189 |

3 247 |

Задача №1.3.

Рассчитайте плановый норматив оборотных средств предприятия по следующим данным:

1. Средний запас сырья, основных материалов и полуфабрикатов за отчетный период составлял 16 дней. Улучшение системы поставок и работы транспорта позволит в плановом периоде сократить интервал поставок на 1 день. По смете затрат за год на производство в плановом периоде на эти виды производственных запасов выделено 412,8 млн. руб.

2. Нормативы оборотных средств тары и остатков МБП составляли в отчетном периоде соответственно 620 и 3 790 тыс. руб. По плану нормативы по этим видам производственных запасов увеличиваются соответственно на 12% и 8%.

3. Удельный расход вспомогательных материалов на 1 млн. руб. валовой продукции составлял в отчетном периоде - 30 тыс. руб.. В плановом периоде удельный расход вспомогательных материалов сокращается на 5%. Валовая продукция предприятия по отчету составила - 960 млн. руб.. В плане предусмотрено увеличение объема производства - на 20%. Интервал поставок по отчету составлял - один раз в 2 месяца. Средний запас вспомогательных материалов по плану намечено сократить на 5 дней.

4. Норма запаса топлива составляла в отчетном периоде 28 дней, что на 30% выше нормативного запаса. В плановом периоде нормативный запас сократится на 3 дня в результате изменений в условиях поставки. Затраты на топливо по плановой смете производства составят 74,2 млн. руб.

5. Норматив по запасным частям для работы технологического оборудования составлял в отчетном году 0,4 коп. на каждый рубль стоимости оборудования и транспортных средств. Увеличение межремонтного периода и другие организационно-технические меры дадут возможность сократить в плановом периоде этот норматив на 5%. Среднегодовая стоимость оборудования и транспортных средств в плановом году составит 42 млн. руб.

6. Себестоимость валовой продукции на 1У квартал планового года составляет 248 млн. руб. В 1У квартале отчетного года фактическая норма остатков незавершенного производства была равна в среднем 5,3 дня. В плановом периоде длительность производственного цикла сократилась на 5%. Коэффициент нарастания затрат равен 0,8.

7. В 1У квартале отчетного года запас готовых изделий на складах предприятия составил 4 дня. По плану норма запаса сокращается на 0,5 дня. Плановая производственная себестоимость товарной продукции – 960 млн. руб.

8. На 1января планируемого года ожидаемый остаток расходов будущих периодов – 8 млн. руб. По плановой смете затрат расходы будущих периодов составляют 40 млн. руб. В плановом периоде на себестоимость товарной продукции будет отнесено 41,5 млн. руб.

Задача №2.1.

Постоянные издержки предприятия составляют 125 тыс. руб. Средняя цена реализации – 200 руб. за единицу продукции. Средние переменные затраты в зависимость от объема производства продукции меняются следующим образом:

|

Объем производства, шт. |

Средние переменные затраты, руб. |

|

1 000 2 000 3 000 |

120 130 140 |

Определите критический объем производства при соответствующих переменных и постоянных затратах. Какой вариант производственной программы наиболее выгоден предприятию?

Задача№2.2.

Предприятие производит 30 000 изделий в месяц. Затраты на производство и реализацию продукции следующие: расходы на сырье –

60 000руб.; заработная плата – 25 000руб.; аренда помещения –57 000 руб.; накладные расходы – 24 600 руб. Плановая прибыль составляет 35% от себестоимости продукции.

Определите расчетную цену реализации, свободную цену реализации, если НДС от этой цены – 20%.

Задача№2.3.

Учредителями ЗАО являются 4 юридических лица. Учредители в качестве взносов в уставный капитал АО внесли: оборудование, стоимостью 70 тыс. руб., патент на изобретение, оцененное в 30 тыс. руб.

Номинальная стоимость акции 1 000 рублей.

В течение года оборудование было продано на сумму 100 тыс. руб.

Величина чистой прибыли составляет 100 тыс. руб.

По решению собрания акционеров 20% чистой прибыли предприятия направляется на увеличение уставного капитала без изменения количества акций.

Определите величину уставного капитала. Изменится ли состав уставного капитала?

Задача №2.4.

Общество с ограниченной ответственностью имеет следующие результаты работы за год:

- выручка от реализации продукции, работ, услуг – 200 тыс. руб.;

- расходы на производство и реализацию продукции – 150 тыс. руб.;

- прибыль от реализации имущества предприятия – 30 тыс. руб.

Налог на прибыль составляет 24%.

Определите балансовую и чистую прибыль предприятия.

Как распределяется прибыль в обществе с ограниченной ответственностью?

Задача №2.5.

Уставный капитал АО - 400 тыс. руб., причем привилегированных акций выпущено на сумму 100 тыс. руб., номиналом 20 тыс. руб. каждая и доходностью 50% годовых. Номинальная стоимость обыкновенных акций – 10 тыс. руб.

Чистая прибыль предприятия в конце года составила – 1 000 тыс. руб.

Собрание акционеров постановило: 40% чистой прибыли направить в фонд развития предприятия; 20% прибыли – в фонд материального поощрения; 5% - в резервный фонд; а остаток чистой прибыли – на выплату дивидендов.

Определите дивидендный фонд, дивиденды по обыкновенным и привилегированным акциям.

Задача №2.6.

Предприятие, проанализировав поступление денежных средств за реализованную продукцию в течение года, получило следующие результаты:

· объем реализации в форме «товарного кредита» составляет 90% от общего объема реализованной продукции.

· 90% «товарного кредита» инкассируется в течение 30 дней с момента отгрузки товаров по договорам реализации продукции и договорам комиссии;

· 10% денежных средств поступает через 2 месяца с момента отгрузки по договорам комиссии и реализации.

Постройте график поступления денежных средств с учетом видов продаж на следующее полугодие.

В феврале планируется продать основных фондов, выведенных из производства, стоимостью 40 тыс. руб.

|

А

Б

В |

Месяцы: | ||||||||

|

XI |

XII |

I |

II |

III |

IV |

V |

VI |

VII | |

|

300.0

270.0

30.0 |

350.0

315.0

35.0 |

250.0

225.0

25.0 |

200.0

180.0

20.0 |

250.0

225.0

25.0 |

300.0

270.0

30.0 |

350.0

315.0

35.0 |

380.0

342.0

38.0 |

| |

А – общий объем продаж, тыс. руб.

Б – реализовано в кредит, тыс. руб.

В – розничная реализация, тыс. руб.

Расходы предприятия, связанные с производством, оплачиваются по договору поставки до 15 числа следующего месяца.

Заработная плата выплачивается по итогам работы за месяц до 10 числа следующего месяца.

Плановые ежемесячные налоговые платежи в общей сумме составляют 20 тыс. руб.

Затраты на текущий плановый ремонт оборудования, проводимого один раз в квартал, составляют 10 тыс. руб.

|

|

Месяцы: | |||||||

|

XII |

I |

II |

III |

IV |

V |

VI |

VII | |

|

С

Д

К |

100

|

80

80

50 |

100

80

50 |

120

90

50 |

140

90

50 |

150

95

50 |

150

100

50 |

100 |

С – закупка сырья и материалов, в тыс. руб.

Д – выплаты заработной платы, в тыс. руб.

К – прочие расходы, в тыс. руб.

Постройте план доходов и расходов предприятия на следующее полугодие с учетом поступления денежных средств за реализованную продукцию предприятия, сроков оплаты за сырье и материалы, перечисления налоговых платежей, затрат на текущий ремонт, поступлений от реализации имущества предприятия.

Раздел 1. Экономические ресурсы предприятия

Основные средства.

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, переносящая свою стоимость на изготавливаемый продукт частями по мере износа в течение периода, превышающего 12 месяцев, стоимостью более 10 тысяч рублей.

Структура основных средств предприятия - соотношение отдельных групп основных средств в общей их совокупности. Для оценки качественного изменения структуры основных средств применяется следующая система показателей.

Показатели движения.

Коэффициент обновления (Кобн.) – доля стоимости введенных в отчетном году новых основных средств (Фвв.н.) в общей стоимости основных средств на конец года (Фк.): К обн. = Фвв.н.: Фк.

Рост коэффициента обновления характеризует процесс замены действующих средств труда более новыми, совершенными.

Коэффициент выбытия (Квыб.) отражает долю стоимости выбывших в отчетном году основных средств (Фвыб.) в общей их стоимости на начало года (Фн.): Квыб.= Фвыб. : Фн.

Коэффициент ввода (Квв.): Квв.= Фвв. : Фк., где Фвв. – стоимость введенных основных средств.

Коэффициент прироста основных средств (К прир.):

К прир.= (Фвв.- Фвыб.) х Фк.

Задача 1.1.

Стоимость основных средств на начало года 9300 тыс. рублей. В течение года введено новых основных средств на сумму 650 тыс. рублей, выбыло на сумму 470 тыс. рублей. Определить коэффициенты обновления выбытия и прироста основных средств.

Решение:

Фк.= 9300+ 650 – 470 = 9480 тыс. руб.

К обн.= 650 : 9480 = 0,07

К выб.= 470 : 9300 = 0,05

К прир.= (650-470) : 9480 = 0,02

Показатели состояния.

Коэффициент износа (К и) – это отношение суммы износа к полной стоимости наличных основных средств ( показатель рассчитывается на определенную дату).

Коэффициент годности (Кг) – это отношение остаточной стоимости основных средств к полной наличной их стоимости (показатель рассчитывается на определенную дату.

Показатели использования основных средств делятся на общие и частные (показатели использования оборудования).

Общие: фондоотдача, фондоемкость, фондовооруженность труда и рентабельность основных средств.

Фондоотдача (Фо.) характеризуется использованием каждого рубля денежных средств, вложенных в основные средства, на выпуск продукции: Фо.= ОП: Фср., где

ОП – объем выпускаемой продукции, руб.; Фср. – среднегодовая стоимость основных средств.

Фондоемкость (Фе.) определяет необходимую величину основных средств для производства продукции заданного объема:

Фе. = Фср. : ОП.

Фондовооруженность труда (Фтр.) показатель оснащенности предприятия основными средствами: Фтр. = Фср. : Ч ср., где Чср.- среднесписочная численность персонала.

Задача 1.2.

Объем валовой продукции за год составил 50 тыс. рублей. Среднегодовая стоимость основных средств за этот период 65 тыс. рублей, а среднесписочная численность – 750 человек. Определить фондоотдачу, фондоемкость и фондовооруженность труда.

Решение:

Ф о.= 50000 : 65000 = 0,77

Ф е.= 65000 : 50000 = 1,3

Ф тр.= 65000 : 750 = 86,7

Среднегодовая стоимость основных средств (Фср.) может быть рассчитана двумя способами:

12

1. Фср.=( ( Фн.+ Фк.) : 2 + å Фi ) :12, где

I=2

Фн., Фк. – стоимость основных средств на начало и конец года соответственно;

12

å Фi – стоимость основных средств на каждое 1-е число месяца данного

I=2

года, начиная со второго (февраля) и включая двенадцатый (декабрь).

или

2. Фср.= Фн.+ (Фвв.х К) :12 – (Фвыб. х К’) :12, где К – количество полных месяцев функционирования средств труда в расчетном периоде; К’ – количество полных месяцев, которые средства труда не функционируют в данный период.

Стоимость вводимых в действие (выбывающих) основных средств учитывается на 1-е число месяца, следующего за месяцем, в котором предусматривается их ввод в действие (выбытие).

Задача 1.3.

Стоимость основных средств на начало года 49253 тыс. рублей. В течение года введено основных средств на сумму 6600 тыс. рублей, в том числе: с 21 октября на сумму 1500 тыс. рублей, с 26 ноября на сумму 5100тыс. рублей; 23 июня выбыло основных средств на сумму 370 тыс. рублей. Определить среднегодовую стоимость основных средств, используя два метода.

Решение:

1). Фк. = 49253000 + 6600000 - 370000 = 55483 т. р.

Фср. = ((49253000+ 55483000) : 2 + 5х49253000 + 4х48883000 + 50383000 + 55483000) :12= =50002 т.р.

2). Фср. = 49253000 + (1500000х 2) : 12 + (5100000х1) : 12 – (370000х 6) : 12 = 49743 т.р.

К частным показателям относят: коэффициент сменности работы оборудования, показатели экстенсивного и интенсивного использования основных средств, коэффициент интегральной загрузки и др.

Коэффициент сменности работы станков (оборудования) используется для оценки уровня загрузки оборудования. Он исчисляется как отношение фактического числа станков (оборудования), работающего во все смены к общему числу действующих станков (оборудования).

Коэффициент экстенсивного использования оборудования (Кэ.) характеризует использование оборудования во времени. Он определяется как отношение фактического времени работы оборудования (Тф.) к максимально возможному времени его работы (Тмакс.): Кэ.= Тф.: Тмакс., где

Тмакс.= (КФВ – ВД – ПД) х с х Тсм. х Пвр., где

КФВ – календарный фонд времени,

ВД – число выходных дней,

ПД – число праздничных дней,

с - число смен,

Тсм. – продолжительность одной смены, ч.,

Пвр. – планируемые потери времени (плановый ремонт и пр.), ч.

Коэффициент интенсивного использования оборудования (Кин.) характеризует использование оборудования по производительности и рассчитывается как отношение фактического выпуска продукции (ОП) к максимально возможному (т.е. производственной мощности) (М):

Кин.= ОП:М

Коэффициент интегральной загрузки оборудования (Кинтег.):

Кинтег.= Кин.х Кэ.

Задача 1.4.

В цехе установлено 100 станков. Режим работы цеха двухсменный, продолжительность смены 8 часов. В первую смену работают все станки, во вторую 50% станочного парка. Число выходных и праздничных дней 105. Время фактической работы одного станка 3700 часов. Годовой объем выпуска продукции 250 тыс. изделий, производственная мощность цеха – 310 тыс. изделий. Плановый процент простоев на ремонт оборудования – 6%. Определить коэффициент сменности работы станков, коэффициенты интенсивной , экстенсивной и интегральной загрузки.

Решение:

1). Ксм. = (100+ 50):2= 1,5

2). Тмакс. = (365-105)х2х8х0,94=3910,4 час.

3). Тэкс.= 3700: 3910,4=0,95

4). Тинт.= 250000 :310000 = 0,8

5). К интегр.= 0,8х0,95 = 0,76.

Амортизация основных средств – это перенос части их стоимости на вновь создаваемый продукт для последующего воспроизводства основных средств ко времени их полного износа.

Амортизация основных средств для целей бухгалтерского учета производится в соответствии с ПБУ 6\01 одним из следующих способов:

- линейным способом исходя из первоначальной стоимости объекта основных средств и нормы амортизации, определенной на основе срока его полезного использования;

- способом уменьшаемого остатка исходя из остаточной стоимости объекта основных средств и нормы амортизации, определяемой на основе срока его полезного использования и коэффициента ускорения, установленного в соответствии с законодательством;

- способом списания стоимости по сумме чисел лет срока полезного использования исходя из первоначальной стоимости объекта основных средств и соотношения числа лет, оставшихся до конца срока полезного использования объекта;

- способом списания стоимости пропорционально объему продукции (работ), когда начисление амортизации происходит на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных

средств и предполагаемого объема продукции (работ) за весь срок

его полезного использования.

Один из способов применяется к каждому инвентарному объекту основных средств в течение всего срока полезного использования, за исключением случаев нахождения объекта на реконструкции и модернизации по решению руководителя организации и перевода его на консервацию на срок более трех месяцев.

Задача 1.5.

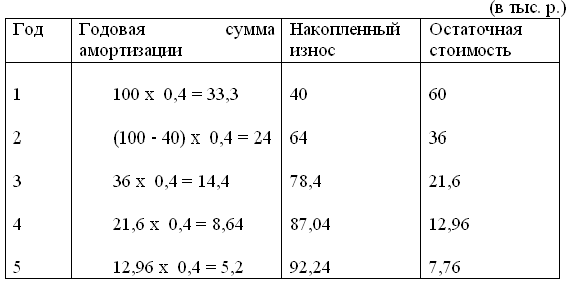

Первоначальная стоимость основного средства 100 тыс. рублей. Срок полезного использования 5 лет. Построить план амортизационных отчислений, используя каждый из предложенных способов.

Решение:

1). Линейный способ.

N= 1: 5 х 100% = 20%

2) Способ списания стоимости по сумме числа лет полезного использования объекта.

Сумма чисел лет срока службы составляет: 1+2+3+4+5=15

3) Способ уменьшаемого остатка.

N= 2 : 5 х 100%=40%

При данном способе и принятом коэффициенте ускорения 2, за весь срок полезного использования объекта не вся его первоначальная стоимость будет погашена. Поэтому сумма амортизации за последний год считается равной не по принятому расчету, а как разность между полной первоначальной стоимостью и суммой начисленной амортизации за предыдущие годы, т.е. не 5,2 тыс. руб., а 12,96 тыс. руб.

4). Способ списания стоимости пропорционально объему продукции.

В этот вариант расчета введены дополнительные данные: объем производства продукции 100000 шт., в том числе и по годам.

Определяем сумму износа на единицу работы:

100 тыс. р. : 100000 шт. = 0,001

Определяем сумму амортизации по годам:

30000х0,001

= 30 тыс. р.;

20000х0,001

= 20 тыс. р. и т. д.

Начисление амортизации для целей налогообложения может осуществляться с помощью линейного и нелинейного методов.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. N= (1/ n) х 100%, где

N – норма амортизации в % к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n- срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода (уменьшаемого остатка) сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости амортизируемого имущества и нормы амортизации, определенной для данного объекта.

N= (2/n) х 100%, где

N – норма амортизации в % к остаточной стоимости, применяемая к данному объекту амортизируемого имущества.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1). остаточная стоимость объекта в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2). сумма начисленной за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.