Система организационного обеспечения финансового менеджмента. Понятие центров фин ответственности и их классификация

СООФМ - представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений предприятия, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам его финансовой деятельности и несущих ответственность за результаты этих решений.

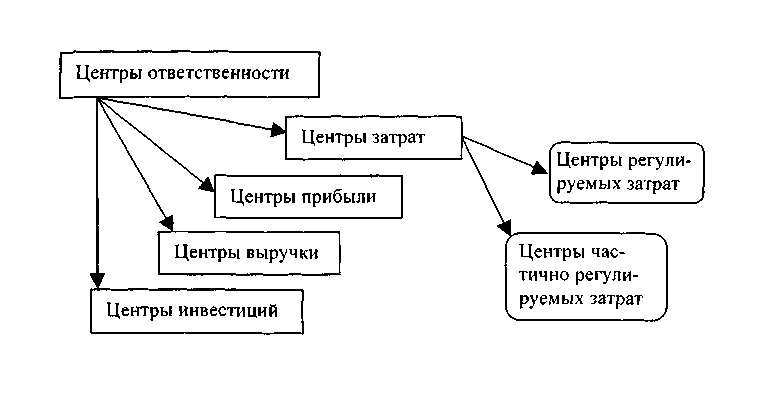

Центр ответственности (или центр финансовой ответственности - ЦФО) - структурное подразделение предприятия, которое полностью контролирует те или иные аспекты финансовой деятельности, а его руководитель самостоятельно принимает управленческие решения в рамках этих аспектов и несет полную ответственность за выполнение доведенных ему плановых (нормативных) финансовых показателей.

Принципы выделения центров ответственности на предприятии

Чаще всего на практике применяют следующие принципы:

- функциональный,

- территориальный,

- соответствия организационной структуре

- сходства структуры затрат.

Области деятельности финансового менеджера

Финансы субъекта хозяйствования выполняют три основные функции:

- обеспечивающую - формирование денежных фондов (доходы);

- распределительную - использование денежных фондов (расходы);

- контрольную - контроль за формированием и использованием средств.

Работа финансового менеджера:

1) составляет часть работы высшего звена управления фирмы;

2) либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера.

Основные задачи финансового менеджмента в соответствии с задачами развития предприятия в предстоящем периоде:

1) обеспечение формирования объема финансовых ресурсов;

2) обеспечение наиболее эффективного использования финансовых ресурсов;

3) оптимизация денежного оборота;

4) обеспечение максимизации прибыли;

5) обеспечение минимизации финансового риска;

6) обеспечение постоянного финансового равновесия предприятия.

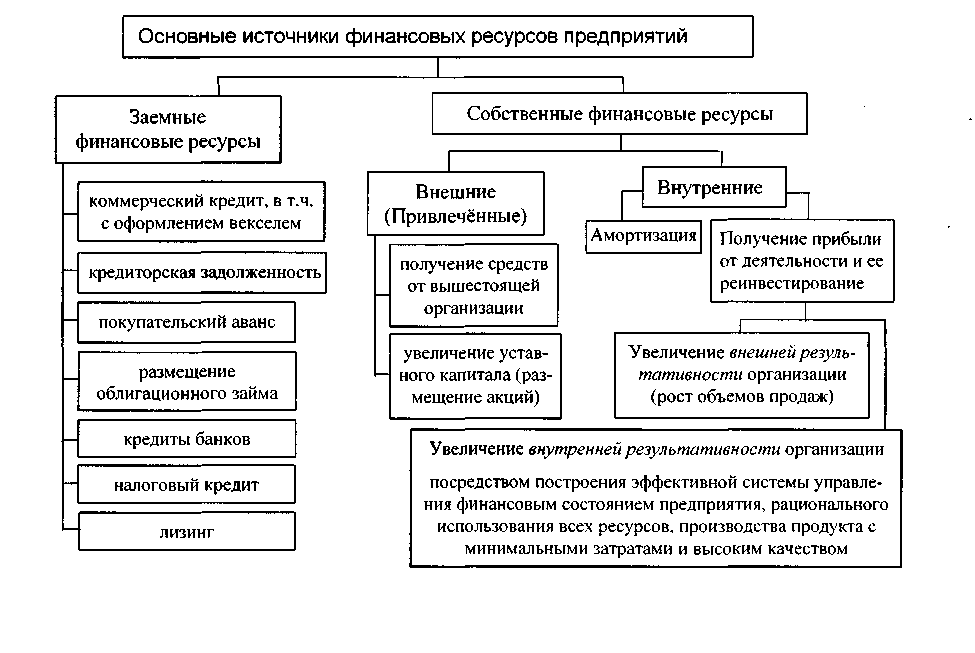

Финансовое обеспечение предпринимательства

Финансовое обеспечение предпринимательства — это управление капиталом, деятельность по его привлечению, размещению и использованию.

Управление обеспечением собственными финансовыми ресурсами

Увеличение собственных средств возможно двумя путями:

1) увеличением уставного капитала, что наиболее доступно акционерным обществам посредством эмиссии акций;

2) ростом выручки и рентабельности (включая получение чистой прибыли и ее реинвестирование, а также за счет амортизации).

Операционный анализ

Анализ, позволяющий проследить цепочку показателей издержки — объем продаж — прибыль, называется операционным анализом, , называемый также анализом “Издержки - Объем - Прибыль” (“Costs - Volume - Profit” - CVP) и отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Ключевыми элементами операционного анализа являются:

-операционный рычаг;

- порог рентабельности;

- запас финансовой прочности предприятия.

Операционный анализ - неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Эффект операционного рычага

Действие операционного (производственного, хозяйственного) рычага (левереджа) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами.