Табличный расчет показателей эффективности ип

ДП в денежных единицах

|

|

Наименование показателя |

Обозначение, формула расчета |

Шаг расчета (t) | ||||

|

n1 |

… |

1 |

… |

n2 | |||

|

1 |

Капиталовложения |

Кt |

|

|

|

|

|

|

2 |

Ликвидационная стоимость |

Лt |

|

|

|

|

|

|

3 |

Реализация без НДС |

Рt |

— |

— |

|

|

|

|

4 |

Текущие издержки без амортизационных отчислений |

|

— |

— |

|

|

|

|

5 |

Амортизация капиталовложений |

Аt |

— |

— |

|

|

|

|

6 |

Валовая прибыль |

|

— |

— |

|

|

|

|

7 |

Чистая прибыль |

|

— |

— |

|

|

|

|

8 |

ДП от ОД |

|

— |

— |

|

|

|

|

9 |

Коэффициент приведения по реальной ставке дисконта* |

|

|

|

|

|

|

|

10 |

Дисконтированный ДП от ОД |

|

— |

— |

|

|

|

Окончание табл. 8.1

|

|

Наименование показателя |

Обозначение, формула расчета |

Шаг расчета (t) | |||||

|

n1 |

… |

1 |

… |

n2 | ||||

|

11 |

Приведенный ДП от ИД |

|

|

|

|

|

| |

|

12 |

Общий ДП от ОД и ИД |

|

|

|

|

|

| |

|

13 |

Накопленный приведенный общий ДП |

|

|

|

|

|

| |

|

14 |

Чистый дисконтированный доход (ЧДД) проекта (NPV) |

| ||||||

|

15 |

Индекс доходности проекта (PI) |

| ||||||

|

16 |

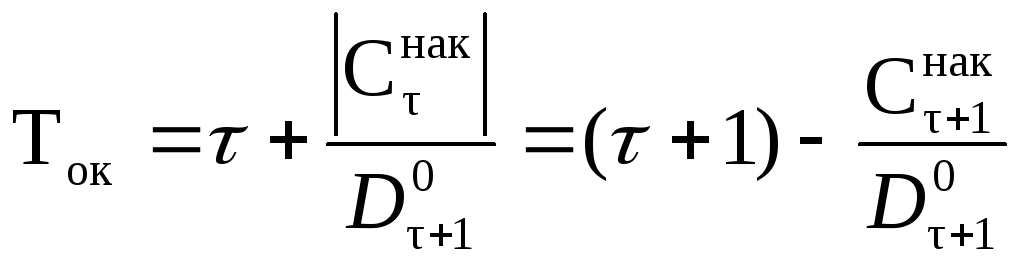

Дисконтный срок окупаемости (DPB) |

где

τ – год, когда

| ||||||

|

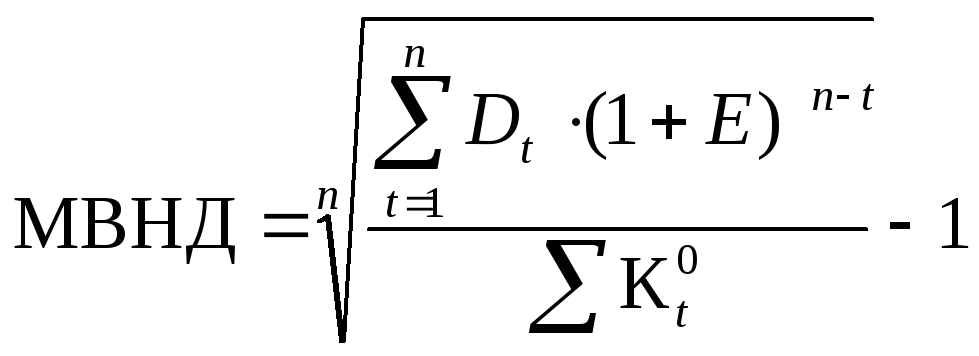

17 |

Модифицированная внутренняя норма доходности МВНД (MIRR) |

где n=n1– срок эксплуатации объекта инвестиций | ||||||

,

,

,

,

* – для периода осуществления капиталовложений – коэффициент наращения; для периода эксплуатации объекта инвестиций – коэффициент дисконтирования;

Здесь НДС – налог на добавленную стоимость;

![]() –ставка

налога на прибыль;

–ставка

налога на прибыль;

ДП от ОД – денежный поток от операционной деятельности;

ДП от ИД – денежный поток от инвестиционной деятельности.

Расчет одного из основных показателей оценки эффективности инвестиций – внутренней нормы доходности (ВНД, IRR) (ВНД представляет собой ставку дисконта, обращающую ЧДД в ноль) затруднителен, так как в общем случае ВНД является корнем уравнения степениn:

, (8.4)

, (8.4)

и, соответственно, возможен на основе линейной интерполяции. С алгоритмом расчета можно ознакомиться в [2, 9].

Представленные дисконтные показатели оценки эффективности проектов NPV,PI,IRRиDPBявляются основными, причем последний упрощает определение необходимого горизонта расчета денежных потоков.

Расчет возможных синергитических (системных) эффектов. Осуществление какого-либо инвестиционного проекта может вызывать изменение в денежных потоках предприятия (например, снижение административных издержек, налогооблагаемой базы, улучшение конкурентной позиции и т.д.). Эти изменения необходимо учитывать при определении эффективности проектов. Обычно такие изменения достаточно очевидны и без труда выделяются. Математически синергитические эффекты равны изменению денежных потоков, или разнице будущих денежных потоков при осуществлении проекта и без его осуществления, т.е.

![]() (8.5)

(8.5)

где

![]() – изменения в денежных потоках

предприятия;

– изменения в денежных потоках

предприятия;

![]() –ожидаемое сальдо

денежных потоков при условии осуществления

инвестиционного проекта;

–ожидаемое сальдо

денежных потоков при условии осуществления

инвестиционного проекта;

![]() –ожидаемое сальдо

денежных потоков без осуществления

инвестиционного проекта.

–ожидаемое сальдо

денежных потоков без осуществления

инвестиционного проекта.

Также осуществление инвестиционного проекта может изменить риск предприятия (например, ввиду улучшения конкурентной позиции). Расчет эффекта от снижения риска может быть рассчитан по следующей формуле:

![]() (8.6)

(8.6)

где

![]() – коэффициент дисконтирования,

применяемый при оценке эффективности

деятельности предприятия при условии

неосуществления капвложений в новое

производство;

– коэффициент дисконтирования,

применяемый при оценке эффективности

деятельности предприятия при условии

неосуществления капвложений в новое

производство;

![]() –коэффициент

дисконтирования, применяемый при оценке

эффективности деятельности предприятия

при условии осуществления капвложений

в новое производство.

–коэффициент

дисконтирования, применяемый при оценке

эффективности деятельности предприятия

при условии осуществления капвложений

в новое производство.

Моделирование всех возможных вариантов осуществления капиталовложений предполагает рассмотрение всех вариантов инвестиций, причем при возможности одновременного осуществления нескольких проектов последние объединяются в один, и для него рассчитываются интегральные показатели эффективности. Моделируютсявсевозможные (ограничением в данном случае выступает размер доступных финансовых ресурсов) сочетания проектов. Заметим, что при данном моделировании могут проявиться внутренние (между проектами) системные эффекты.

Учет возможных синергитических эффектов, возникающих на базовом предприятии при условии одновременного осуществления нескольких проектов.Данный этап аналогичен четвертому – различие состоит лишь в том, что на денежные потоки влияет интегральный проект, что может несколько затруднить расчеты.

Выбор проектов для осуществления.На основе показателей эффективности, с учетом всех системных эффектов, производится выбор инвестиционных проектов для осуществления.

Выбор схемы финансирования по проекту.На данном этапе определяются источники финансирования по каждому из выбранных проектов, утверждается график платежей.

Инвестиционный проект как документ реализуется в виде технико-экономического обоснования или бизнес-плана. Достаточно подробные рекомендации по составлению бизнес-плана можно найти в [3, 17].