Лекция 6. Экономические аспекты повышения эффективности информационных технологий Современные подходы к определению эффективности информационных технологий

Эффективность экономических процессов характеризуется, как известно, системой показателей, отражающих соотношение их затрат и результатов. В самом общем виде, эффективность процесса тем выше, чем выше результаты и ниже приложенные усилия.

Согласно «Методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования», эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. К таким показателям относятся: коммерческая, бюджетная и экономическая эффективность. Коммерческая эффективность - финансовые последствия реализации проекта для его участников. Бюджетная эффективность - финансовые последствия осуществления проекта для государственных бюджетов различных уровней.

Экономическая эффективность учитывает затраты и результаты реализации проекта, выходящие за пределы прямых финансовых интересов его участников. Народнохозяйственная эффективность возникает, когда проект имеет значение для государства и общества. Лишь в таких случаях рассчитывается народнохозяйственный эффект. Главный критерий эффективности производства для предпринимателя - размер полученной прибыли или коммерческая эффективность. При этом повышение экономической эффективности затрагивает как производителя продукции, так и её потребителя.

Понятие эффективности в области информационных технологий уточняется под влиянием специфических отраслевых факторов. Существующие подходы можно классифицировать по трем направлениям:

количественные;

качественные;

вероятностные.

Некоторые из рассматриваемых подходов находятся в стадии становления, ряд из них уже перерос в полноценные методики. Только немногие подходы стали развитыми системами управления эффективностью, которые бы охватывали весь круг вопросов от постановки задачи до создания системы оплаты труда сотрудникам за экономию материальных ресурсов.

К числу количественных подходов относятся: метод нормативного коэффициента, метод расчета экономической добавленной стоимости, методология совокупной стоимости владения, методология совокупного экономического эффекта, методология быстрого экономического обоснования.

Метод нормативного коэффициента (EN) можно считать одним из самых простых и, соответственно, менее точных. Согласно данному подходу, вывод об экономической эффективности компьютерных информационных систем может быть сделан на основании сопоставления годовой экономии (Эгод) с капитальными затратами на приобретение и установку программ (К) и текущими расходами на их эксплуатацию (С) с учётом коэффициента (ЕN = 0,13), то есть:

![]()

Значение, полученное в результате расчета, должно превышать норматив ЕN или быть равным ЕN (Э ≥ ЕN) что может говорить об экономической целесообразности совершенствования компьютерных информационных систем.

Сторонники данного подхода достоинством метода считают прямое положительное влияние на показатели деятельности предприятия снижение численности персонала бухгалтерии и финансового отдела за счет применения новых технологий. При этом годовой экономический эффект будет представлен величиной экономии фонда заработной платы. Положительным фактором здесь является возможность точно высчитать величину экономической эффективности.

Метод расчета экономической добавленной стоимости (Economic Value Added, EVA) представляет собой определение разницы между значением чистой операционной прибыли и величиной затрат на информационные технологии. Например, при внедрении новой корпоративной информационной системы метод требует учета затрат на приобретение программного продукта, модернизацию аппаратных средств, затрат на поддержку и обучение персонала. Увеличение оборота, рыночной доли и снижение издержек будет считаться результатом внедрения новой системы.

Методология совокупной стоимости владения или ССВ (Total Cost of Ownership, TCO) представляет собой наиболее совершенный подход к оценке эффективности информационных технологий. Он предусматривает учет стоимости приобретения, администрирования, установки, перемещения, модернизации, технической поддержки, вынужденных простоев и других скрытых затрат. Поскольку методология является наиболее полной и адекватной современному развитию отрасли она будет рассмотрена более подробно в параграфе «Экономическая оценка совокупной стоимости владения информационными технологиями».

Методология совокупного экономического эффекта (Total Economic Impact, TKI) служит инструментом поддержки принятия решений с целью снижения рисков, обеспечения гибкости и конкурентоспособности, а также других характеристик, которые не учитываются при анализе соотношения затрат и результатов. Сущность подхода состоит в сравнении нескольких вариантов и определении для каждого из них уровня риска показателей: стоимости проекта (здесь используется методология ССВ), приобретаемых предприятием стратегических преимуществ, гибкости (при ее расчете применяется метод расчета фьючерсов и опционов или оценки справедливой цены опционов).

Методология быстрого экономического обоснования (Rapid Economic Justification) также использует методологию ССВ для приведения расходов на информационные технологии в соответствии со стратегическими целями компании. Методология быстрого экономического обоснования состоит из следующих этапов: разработки бизнес-плана, оценки влияния информационных технологий на возможность приобретения конкурентных преимуществ за их счет, анализа соотношения затрат и результатов, оценки основных рисков и расчета показателей финансовых результатов внедрения.

К числу качественных подходов относятся: методика сбалансированных показателей, методология информационной экономики, методология управления портфелем активов, методы анализа показателей ИТ.

Методика сбалансированных показателей (Balanced Scorecard) рассматривает с финансовых позиций, с точки зрения степени удовлетворенности потребностей клиентов, внутренних процессов предприятия и его роста такие нематериальные активы, как уровень инноваций, степень удовлетворенности сотрудников, эффективность работы.

Четыре базовых параметра соотносятся с намеченным стратегическим направлением развития предприятия и его миссией.

Методология информационной экономики (Information Economics) касается такой области, как анализ портфеля проектов в области информационных технологий. Результатом анализа становится решение о выборе сравнительно более эффективных направлений с помощью составления списка из десяти факторов, которые оказывают существенное влияние на работу предприятия и последующего их ранжирования. По сути дела, это разновидность экспертной оценки приоритетности ИТ-проектов, только в качестве экспертов привлекаются руководители отделов предприятия.

Методология управления портфелем активов (Portfolio Management, РМ) представляет собой несколько иной взгляд на управление инвестициями и человеческими ресурсами. Согласно данной методологии все сотрудники ИТ-подразделений, а также проекты в этой области приравниваются к активам предприятия. Оценка и управление, минимизация рисков, контроль за подобными капиталовложениями возлагается на руководителя ИТ-службы.

Методы анализа показателей ИТ (IT Scorecard) учитывают применение новых тенденций в области менеджмента (управление знаниями, управление ростом) а также стратегического менеджмента.

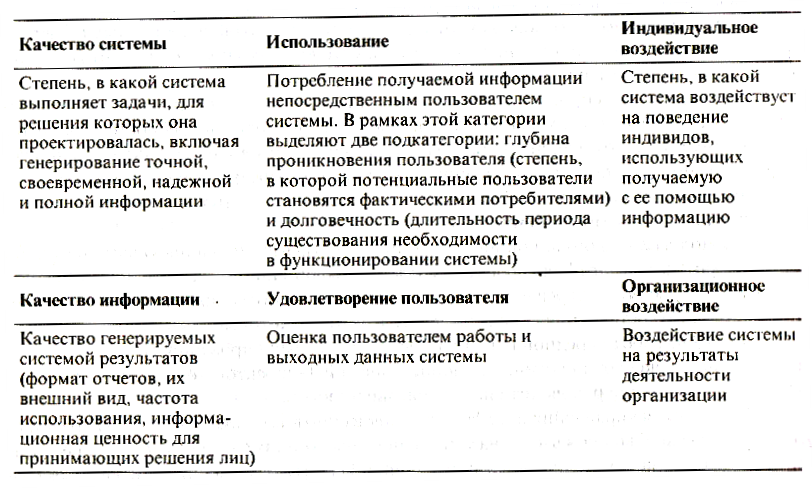

С позиций менеджмента критерии эффективности информационной системы выглядят следующим образом (табл. 1).

Таблица 1

Критерии эффективности информационной системы

Среди основополагающих критериев также применяют развитие бизнеса, производительность, качество и эффективность процесса принятие решений. Подобные методы позволяют информационной системе предприятия быть оцененной по самым «тонким» и инновационным параметрам.

К числу вероятностных подходов к оценке эффективности информационных технологий относят экономико-математические модели определения вероятности возникновения риска. Это метод прикладной информационной экономики и метод реальной цены опционов.

Метод прикладкой информационной экономики (Applied Information Economics, AIE) представляет собой практическое использование отработанной и достоверной статистической модели. С помощью статистических методов выражается неопределенность в полученных расчетах, строится кривая распределения результатов и оценивается риск возврата инвестиций. Из количественных методов здесь применяются методы расчета NPV, ROI и IRR.

Метод реальной цены опционов (Real Options Valuation, ROV) основан на определении количественных параметров гибкости. На этой основе дается оценка эффективности функционирования информационных технологий и производства в целом.

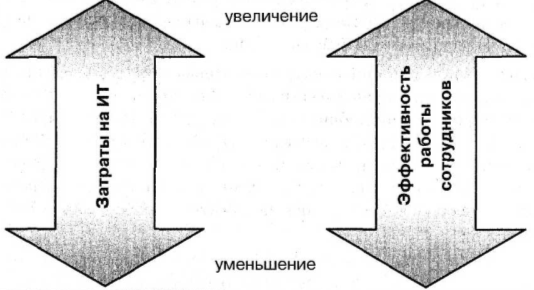

Зависимость между ростом затрат на ИТ и эффективностью работы сотрудником выглядит следующим образом (рис. 6.1).

Рис. 6.1. Соотношение затрат на ИТ и эффективность работы сотрудников

Данной закономерности следует уделять особое внимание при анализе структуры расходов предприятия, так как увеличение затрат на информационные технологии ведет к пропорциональному повышению эффективности работы сотрудников. Неоправданная экономия на внедрении новых информационных систем и повышении квалификации сотрудников приводит к росту числа простоев и расходов, вызванных ложными вызовами службы технической поддержки.

Воздействие информационной системы на эффективность работы предприятия можно схематично представить в виде S-образной кривой Р. Фостера. Согласно данной модели финансовые затраты сопоставляются с технологическим результатом.

Существуют еще ряд факторов, тормозящих получение финансовых результатов от внедрения новой информационной системы. В качестве наиболее важных исследователи отмечают:

первый фактор — действия конкурентов. Повышение результативности трансформируется в рыночное преимущество лишь у тех организаций, которые добились его первыми. Организации, добившиеся нового уровня результативности «в основной группе», рыночного преимущества иметь уже не будут. Наконец, для компаний, добившихся нового уровня результативности последними, соответствующие мероприятия лишь позволят избежать снижения рыночной доли или полного выхода из бизнеса. В двух последних группах положительный экономический эффект маловероятен;

второй фактор — фактор насыщения. Если сокращение срока рассмотрения заявки на потребительский кредит с двух дней до одного часа является значительным рыночным преимуществом, то сокращение того же срока с часа до получаса вряд ли будет существенно для клиентов;

третий фактор — радикальное изменение бизнес-процесса. Повышение результативности нередко требует серьезных изменений бизнес-процесса, в том числе его реинжиниринга. При резких изменениях бизнес-процесса модели ряд его экономических оценок, перестают работать. В итоге повышение результативности бизнес-процесса невозможно представить в форме денежного потока.

Итак, эффективность работы компьютерных систем определяется эффектом, полученным от их применения и величиной расходов на приобретение и эксплуатацию (совокупной стоимостью владения). При грамотной эксплуатации эффект от применения компьютерных систем в определенной степени зависит от их производительности и способности отвечать поставленным задачам.

Кроме того, определенно рыночным подходом можно считать повышение экономической эффективности информационных технологий путем снижения совокупной стоимости владения, аудита существующих расходов на информационные системы и снижения внеплановых, непроизводительных расходов. Более радикальный путь состоит в снижении совокупной стоимости владения путем реформирования информационной системы. Рассмотрим эти подходы подробнее.