3. Анализ прибыли и рентабельности предприятия.

Эффективность функционирования предприятия измеряется абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности.

Экономический эффект – абсолютный показатель, характеризующий результат деятельности (прибыль).

Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта (показатели рентабельности).

В отчете о прибылях и убытках выделяются следующие виды прибыли: валовая прибыль, прибыль от продаж продукции, работ, услуг, прибыль отчетного периода (до налогообложения), чистая (нераспределенная) прибыль отчетного периода.

В таблице 7 представлены основные показатели рентабельности предприятия.

Таблица 7

Показатели рентабельности предприятия*

|

Наименование показателя |

Порядок расчета |

Характеристика |

|

1. Рентабельность продаж |

Прибыль от продаж / Выручка от реализации×100% (стр.050/стр.010×100%) |

Показывает объем прибыли, приходящейся на 1 руб. выручки |

|

2. Рентабельность продукции |

Прибыль от продаж / Затраты на производство и сбыт продукции×100% (стр.050/(стр.020+стр.030+стр.040)×100%) |

Показывает объем прибыли, приходящейся на 1 руб. затрат |

|

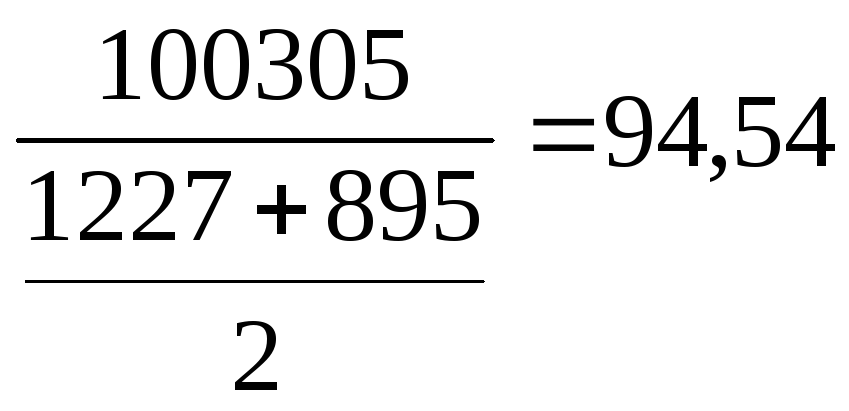

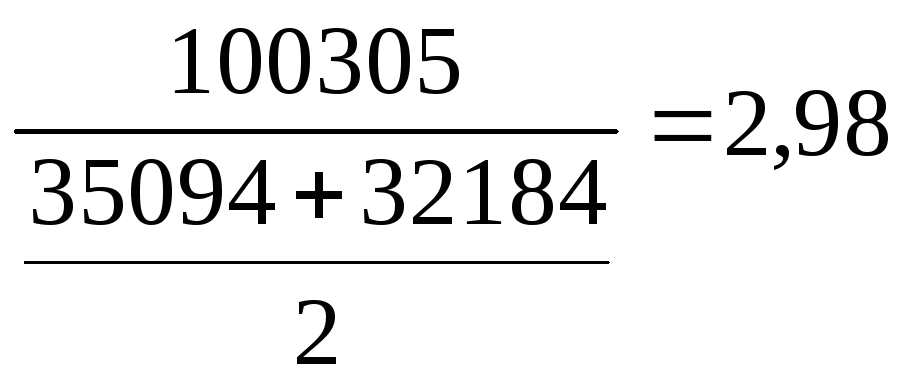

3. Рентабельность активов |

Чистая прибыль / Средняя стоимость активов ×100% (стр.190/стр.300×100%) |

Отражает эффективность использования всего имущества предприятия |

|

4. Рентабельность собственного капитала |

Чистая прибыль / Средняя стоимость собственного капитала ×100% (стр.190/стр.490×100%) |

Отражает эффективность использования собственного капитала |

|

5. Фондорентабельность |

Прибыль от продаж / Средняя стоимость основных средств ×100% (стр.050/стр.120×100%) |

Отражает эффективность использования основных средств предприятия |

*Данные для расчета показателей представлены в бухгалтерском балансе (стоимость активов, стоимость собственного капитала, стоимость основных средств) и отчете о прибылях и убытках (прибыль от продаж, выручка от реализации, затраты на производство и сбыт продукции, чистая прибыль).

4. Анализ деловой активности предприятия.

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей. В финансовом аспекте деловая активность проявляется прежде всего в скорости оборота средств.

Для оценки деловой активности используются показатели оборачиваемости. При этом оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Основные показатели деловой активности и их характеристика приведены в табл. 6.

Таблица 6

Показатели деловой активности предприятия*

|

Наименование показателя |

Порядок расчета |

Характеристика |

|

1. Оборачиваемость совокупных активов (оборотов) |

Выручка от реализации / Средняя стоимость активов (стр.010/стр.300) |

Характеризует скорость оборота совокупных активов |

|

2. Оборачиваемость собственного капитала (оборотов) |

Выручка от реализации / Средняя стоимость собственного капитала (стр.010/стр.490) |

Характеризует скорость оборота собственного капитала |

|

3. Фондоотдача |

Выручка от реализации / Средняя стоимость основных средств (стр.010/стр.120) |

Показывает эффективность использования основных средств |

|

4. Оборачиваемость текущих активов |

Выручка от реализации / Средняя стоимость текущих активов (стр.010/стр.290) |

Характеризует скорость оборота текущих средств |

|

5. Оборачиваемость дебиторской задолженности (оборотов) |

Выручка от реализации / Средняя величина дебиторской задолженности (стр.010/(стр.230+стр.240)) |

Показывает количество оборотов средств в дебиторской задолженности за отчетный период |

|

6. Оборачиваемость дебиторской задолженности (дней) |

360 дней / показатель 5 |

Отражает средний сложившийся за период срок уплаты за продукцию покупателями и заказчиками |

|

7. Оборачиваемость кредиторской задолженности (оборотов) |

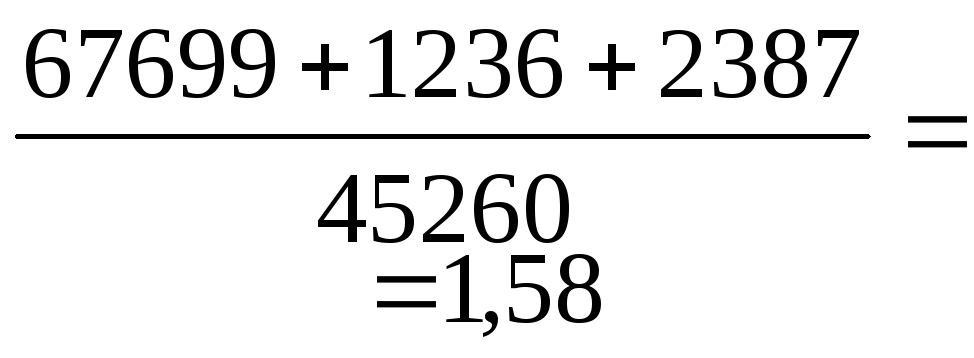

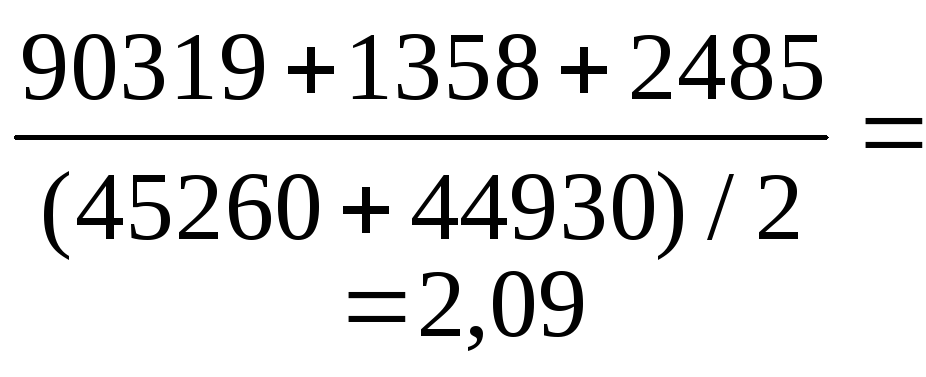

Себестоимость реализованной продукции / Средняя величина кредиторской задолженности (стр.020+стр.030+стр.040)/стр.620) |

Показывает расширение или снижение коммерческого кредита, предоставляемого организации |

|

8. Оборачиваемость кредиторской задолженности (дней) |

360 дней / показатель 7 |

Отражает средний срок возврата долгов организации по текущим обязательствам |

*Данные для расчета показателей представлены в бухгалтерском балансе (стоимость активов, стоимость собственного капитала, стоимость основных средств, стоимость текущих активов, величина дебиторской задолженности, величина кредиторской задолженности) и отчете о прибылях и убытках (выручка от реализации, себестоимость реализованной продукции).

Средняя величина активов для расчета коэффициента определяется по балансу по формуле средней арифметической:

![]() (13)

(13)

где Ан, Ак — соответственно величина активов на начало и конец анализируемого периода.

Задача. Используя данные финансовой отчетности провести анализ финансового состояния предприятия. Исходные данные представлены в агрегированном виде.

Бухгалтерский баланс на 31 декабря 2006 г.

|

Актив |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Основные средства |

120 |

1227 |

895 |

|

Незавершенное строительство |

130 |

277 |

235 |

|

Долгосрочные финансовые вложения |

140 |

292 |

292 |

|

Итого по разделу 1 |

190 |

1796 |

1422 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Запасы |

210 |

8867 |

9961 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

2825 |

2866 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

35094 |

32184 |

|

Краткосрочные финансовые вложения |

250 |

- |

604 |

|

Денежные средства |

260 |

1747 |

190 |

|

Итого по разделу 2 |

290 |

48533 |

45806 |

|

БАЛАНС |

300 |

50329 |

47228 |

|

Пассив |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

3. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

Уставный капитал |

410 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

4768 |

1998 |

|

Итого по разделу 3 |

490 |

5068 |

2298 |

|

4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Займы и кредиты |

510 |

0 |

0 |

|

Итого по разделу 4 |

590 |

0 |

0 |

|

5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Кредиторская задолженность |

620 |

45260 |

44930 |

|

Итого по разделу 5 |

690 |

45260 |

44930 |

|

БАЛАНС |

700 |

50329 |

47228 |

Отчет о прибылях и убытках за 12 месяцев 2006 г.

|

Показатель |

Код показателя |

За отчетный период |

За аналогичный период предыдущего года |

|

Доходы и расходы по обычным видам деятельности |

|

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

100305 |

76663 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(90319) |

(67699) |

|

Валовая прибыль |

029 |

9986 |

8964 |

|

Коммерческие расходы |

030 |

(1358) |

(1236) |

|

Управленческие расходы |

040 |

(2485) |

(2387) |

|

Прибыль (убыток) от продаж |

050 |

6143 |

5341 |

|

Прочие доходы и расходы |

|

|

|

|

Прочие операционные доходы |

090 |

8992 |

7820 |

|

Прочие операционные расходы |

100 |

(8637) |

(7442) |

|

Внереализационные доходы |

120 |

20110 |

18389 |

|

Внереализационные расходы |

130 |

(16621) |

(15144) |

|

Прибыль (убыток) до налогообложения |

140 |

9987 |

8964 |

|

Текущий налог на прибыль |

150 |

(2397) |

(2151) |

|

Чистая прибыль (убыток) отчетного периода |

190 |

7590 |

6813 |

Решение.

Предварительная оценка финансового состояния предприятия (экспресс-анализ) основывается на анализе состава и структуры актива и пассива баланса.

Дать общую оценку имущества, находящегося в распоряжении предприятия, позволяет актив баланса. Имущество предприятия - это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в активе балансе. Данные аналитических расчётов приведем в таблице 1.

Таблица 1

Анализ состава, структуры и динамики имущества предприятия

|

Показатели |

На начало периода |

На конец периода |

Изменения |

Темп роста, % | |||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. Вес, % |

тыс. руб. |

уд. вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4/2×100 |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

Основные средства |

1227 |

2,4 |

895 |

1,9 |

-332 |

-0,5 |

72,9 |

|

Незавершенное строительство |

277 |

0,6 |

235 |

0,5 |

-42 |

-0,1 |

84,8 |

|

Долгосрочные финансовые вложения |

292 |

0,6 |

292 |

0,6 |

0 |

0 |

100 |

|

Итого по разделу 1 |

1796 |

3,6 |

1422 |

3,0 |

-374 |

-0,6 |

79,2 |

|

2. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

Запасы |

8867 |

17,6 |

9961 |

21,1 |

1094 |

3,5 |

112,3 |

|

Налог на добавленную стоимость по приобретенным ценностям |

2825 |

5,6 |

2866 |

6,1 |

41 |

0,5 |

101,5 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

35094 |

69,7 |

32184 |

68,2 |

-2910 |

-1,5 |

91,7 |

|

Краткосрочные финансовые вложения |

0 |

0 |

604 |

1,2 |

604 |

1,2 |

- |

|

Денежные средства |

1747 |

3,5 |

190 |

0,4 |

-1557 |

-3,1 |

10,9 |

|

Итого по разделу 2 |

48533 |

96,4 |

45806 |

97,0 |

-2727 |

0,6 |

94,4 |

|

БАЛАНС |

50329 |

100 |

47228 |

100 |

-3101 |

- |

93,8 |

Данные таблицы показывают, что за анализируемый период стоимость имущества предприятия сократилась на 3101 тыс. руб. или на 6,2% (100-93,8), в том числе величина оборотных активов – на 2727 тыс. руб. (снижение составило 5,6%), внеоборотных активов – на 374 тыс. руб. (20,8%).

Стоимость основных средств за анализируемый период резко сократилась: на 332 тыс. руб. или на 72,9%, что обусловлено продажей объектов основных средств, в частности объектов непроизводственной сферы.

Сокращение стоимости незавершенного строительства на 42 тыс. руб. связано с завершением части строительно-монтажных работ по сооружению промышленных сооружений и вводом их в эксплуатацию.

Величина долгосрочных финансовых вложений за анализируемый период не изменилась.

Сокращение оборотного капитала в основном произошло из-за снижения дебиторской задолженности на 2910 тыс. руб. или на 8,3% (100-91,7) за счет улучшения претензионной работы с покупателями и заказчиками. Дебиторская задолженность на 100 % состоит из краткосрочной. Отсутствие просроченной дебиторской задолженности является положительной качественной характеристикой дебиторской задолженности.

За анализируемый период возросла общая сумма запасов и затрат: на 1094 тыс. руб. или на 12,3% по сравнению с аналогичным периодом прошлого года. Рост произошел за счет увеличения запасов сырья и материалов, предназначенных для использования при производстве продукции в связи с предстоящим заказом. При этом доля запасов в активе баланса увеличилась до 21,1%.

Значительно сократилась сумма денежных средств предприятия: на 1557 тыс. руб. или на 89,1% (100-10,9). Доля денежных средств в итоге баланса при этом снизилась на 3,1%.

Структура актива баланса изменилась следующим образом: доля внеоборотных активов в общей структуре актива баланса снизилась на 0,6%, оборотный капитал на эту долю увеличился. Таким образом, к концу анализируемого периода имущество предприятия на 97% состояло из оборотных активов.

В таблице 2 представлен анализ состава, структуры и динамики источников формирования имущества предприятия, представленных в пассиве баланса.

Величина источников средств предприятия за анализируемый период сократилась на 3101 тыс. руб. или на 6,2% (100-93,8).

Величина собственного капитала при этом сократилась на 2770 тыс. руб. или на 54,7% за счет снижения величины нераспределенной прибыли. При этом доля собственного капитала в итоге баланса снизилась на 5,2%. Снижение суммы и удельного веса нераспределенной прибыли предприятия обусловлено направлением части прибыли на погашение непокрытых убытков прошлых лет. Величина уставного капитала за анализируемый период не изменилась.

Заемные средства предприятия представлены кредиторской задолженностью. Сокращение кредиторской задолженности (на 330 тыс. руб.) произошло, главным образом, за счет сокращения задолженности перед поставщиками. При этом доля кредиторской задолженности увеличилась на 5,2%.

Таблица 2

Анализ состава, структуры и динамики источников финансирования предприятия

|

Показатели |

На начало периода |

На конец периода |

Изменения |

Темп роста, % | |||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. Вес, % |

тыс. руб. |

уд. вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4/2×100 |

|

3. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

Уставный капитал |

300 |

0,6 |

300 |

0,6 |

0 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

4768 |

9,5 |

1998 |

4,3 |

-2770 |

-5,2 |

41,9 |

|

Итого по разделу 3 |

5068 |

10,1 |

2298 |

4,9 |

-2770 |

-5,2 |

45,3 |

|

4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

Займы и кредиты |

0 |

0 |

0 |

0 |

0 |

0 |

- |

|

Итого по разделу 4 |

0 |

0 |

0 |

0 |

0 |

0 |

- |

|

5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

Кредиторская задолженность |

45260 |

89,9 |

44930 |

95,1 |

-330 |

+5,2 |

99,3 |

|

Итого по разделу 5 |

45260 |

89,9 |

44930 |

95,1 |

-330 |

+5,2 |

99,3 |

|

БАЛАНС |

50329 |

100 |

47228 |

100 |

-3101 |

- |

93,8 |

Проведем расчет и анализ показателей, характеризующих финансовое состояние предприятия.

Анализ платежеспособности предприятия

В таблице 5 показаны значения показателей платежеспособности исследуемого предприятия.

Таблица 6

Показатели платежеспособности

|

Коэффициенты |

На начало периода |

На конец периода |

Отклонение |

|

1. Коэффициент текущей ликвидности |

|

|

-0,05 |

|

2. Коэффициент быстрой ликвидности |

|

|

-0,09 |

|

3. Коэффициент абсолютной ликвидности |

|

|

-0,02 |

|

4. Величина собственных оборотных средств (СОС), тыс. руб. |

|

|

-2397 |

Данные таблицы показывают, что за анализируемый период показатели ликвидности снизились. При этом коэффициенты текущей и абсолютной ликвидности значительно ниже нормативных значений, что свидетельствует о неплатежеспособности предприятия. Значение коэффициента быстрой ликвидности находится в пределах нормативных значений, что обусловлено значительной долей дебиторской задолженности в структуре актива баланса предприятия (68,2% на конец периода).

Снижение величины собственных оборотных средств на 2397 тыс. руб. также является отрицательным моментом в работе предприятия, поскольку свидетельствует о сокращении доли собственного капитала предприятия, направляемой на покрытие его текущих активов.

Анализ финансовой устойчивости предприятия.

В таблице 9 представлены коэффициенты, характеризующие финансовую устойчивость анализируемого предприятия.

Таблица 9

Показатели финансовой устойчивости

|

Коэффициенты |

На начало периода |

На конец периода |

Отклонение |

|

1. Коэффициент концентрации собственного капитала |

|

|

-0,05 |

|

2. Коэффициент концентрации заемного капитала |

|

|

+0,05 |

|

3. Коэффициент маневренности собственного капитала |

|

|

-0,27 |

|

4. Коэффициент обеспеченности собственными средствами |

|

|

-0,05 |

|

5. Коэффициент соотношения заемных и собственных средств |

|

|

+10,62 |

Из данных таблицы видно, что значение коэффициента концентрации собственного капитала снизилось на 0,05 за счет увеличения доли заемного капитала в структуре баланса и составило 0,05 на конец исследуемого периода. Соответственно, на те же 0,05 пунктов увеличилось значение коэффициента концентрации заемного капитала. Значения данных коэффициентов и свидетельствуют о превалировании заемного капитала в структуре источников финансирования предприятия: предприятие на 95% финансируется за счет заемного капитала.

Увеличение коэффициента соотношения заемных и собственных средств также подтверждает зависимость предприятия от внешних источников финансирования.

Снижение коэффициентов маневренности собственного капитала и обеспеченности собственными средствами обусловлено сокращением величины собственного капитала, в связи с чем доля собственного капитала, направляемого на финансирование текущей деятельности предприятия, т. е. вложена в оборотные средства, также сократилась.

Таким образом, значения рассмотренных показателей не соответствуют нормативным, и свидетельствуют о неустойчивом финансовом положении предприятия и его зависимости от внешних источников финансирования.

Анализ прибыли и рентабельности предприятия.

Анализ структуры и динамики прибыли предприятия приведен в таблице 12.

По данным таблицы видно, что выручка от реализации продукции в отчетном периоде (в 2006 году) по сравнению с предыдущим периодом (2005 годом) увеличилась на 23643 тыс. руб., или на 30,8% (темп роста составил 130,8%). Данное обстоятельство обусловлено увеличением объема продаж производимой продукции.

Себестоимость проданной продукции в 2006 году увеличилась на 22614 тыс. руб. по сравнению с 2005 годом или на 33,4%.

Валовая прибыль в отчетном периоде составила 9986 тыс. руб., что по сравнению с предыдущим годом больше на 11,4%. Ее изменение произошло за счет увеличения выручки и себестоимости.

Коммерческие и управленческие расходы в течение отчетного периода увеличились соответственно на 122 и 98 тыс. руб., что на 9,9% и 4,1% соответственно больше по сравнению с предыдущим годом. Эти расходы незначительно зависят от изменения объема продаж и изменения цен на потребляемые материальные ресурсы. Увеличение коммерческих расходов связано с ростом затрат на маркетинговые исследования, рекламу, транспортировку. Увеличение управленческих расходов обусловлено нерациональной организацией управления предприятием, увеличением суммы общехозяйственных расходов.

В результате прибыль от продаж увеличилась на 802 тыс. руб. (на 15%). При этом доля прибыли от продаж в выручке от реализации снизилась на 9%. Это явилось, в основном, следствием увеличения доли себестоимости в выручке от реализации.

Величина операционных и внереализационных доходов и расходов на предприятии увеличилась. При этом сумма операционных и внереализационных доходов были больше суммы аналогичных расходов. Основными причинами увеличения данных видов доходов являются увеличение доходов, связанных с реализацией объектов основных средств, а также суммы штрафов, причитающихся предприятию.

В итоге прибыль до налогообложения увеличилась на 2500 тыс. руб. или на 11,4%.

Увеличение чистой прибыли составило 1910 тыс. руб. или 11,4%, что явилось следствием увеличения прибыли до налогообложения.

Таблица 12

Анализ прибыли предприятия

|

Показатели |

Предыдущий период (2005 г.) |

Отчетный период (2006 г.) |

Изменения |

Темп роста, % | |||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4/2×100 |

|

Выручка от реализации |

76663 |

100 |

100305 |

100 |

23643 |

0 |

130,8 |

|

Себестоимость проданной продукции |

(67699) |

88,3 |

(90319) |

90,0 |

22614 |

1,7 |

133,4 |

|

Валовая прибыль |

8964 |

11,7 |

9986 |

10,0 |

1022 |

-1,7 |

111,4 |

|

Коммерческие расходы |

(1236) |

1,6 |

(1358) |

1,3 |

122 |

-0,3 |

109,9 |

|

Управленческие расходы |

(2387) |

3,1 |

(2485) |

2,5 |

98 |

-0,6 |

104,1 |

|

Прибыль от продаж |

5341 |

7,0 |

6143 |

6,1 |

802 |

-0,9 |

115,0 |

|

Прочие операционные доходы |

7820 |

10,2 |

8992 |

9,0 |

1172 |

-1,2 |

115,0 |

|

Прочие операционные расходы |

(7442) |

9,7 |

(8637) |

8,6 |

1195 |

-1,1 |

116,1 |

|

Внереализационные доходы |

18389 |

24,0 |

20110 |

20,1 |

1721 |

-3,9 |

109,4 |

|

Внереализационные расходы |

(15144) |

19,8 |

(16621) |

16,6 |

1477 |

-3,2 |

109,8 |

|

Прибыль до налогообложения |

8964 |

11,7 |

9987 |

9,9 |

2500 |

-1,8 |

111,4 |

|

Текущий налог на прибыль |

2151 |

2,8 |

2397 |

2,4 |

246 |

-0,4 |

111,4 |

|

Чистая прибыль |

6813 |

8,9 |

7590 |

7,6 |

777 |

-1,3 |

111,4 |

Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Для оценки эффективности деятельности предприятия используются показатели рентабельности.

В таблице 16 представлены показатели рентабельности предприятия.

Таблица 17

Показатели рентабельности, %

|

Показатели |

Предыдущий период (2005 г.) |

Отчетный период (2006 г.) |

Отклонение |

|

1. Рентабельность продаж |

|

|

-0,9 |

|

2. Рентабельность продукции |

|

|

-1,0 |

|

3. Рентабельность активов |

|

|

2,1 |

|

4. Рентабельность собственного капитала |

|

|

71,7 |

|

5. Фондорентабельность |

|

|

251,1 |

Из данных таблицы видно, что показатели рентабельности продаж и рентабельности продукции за отчетный период снизились (на 0,9% и 1% соответственно). Снижение рентабельности продаж обусловлено превышением темпов роста выручки от реализации над темпами роста прибыли от продаж, снижение рентабельности продукции явилось следствием превышения темпов роста себестоимости проданной продукции над темпами роста прибыли от продаж. Данное обстоятельство свидетельствует о снижении эффективности деятельности предприятия.

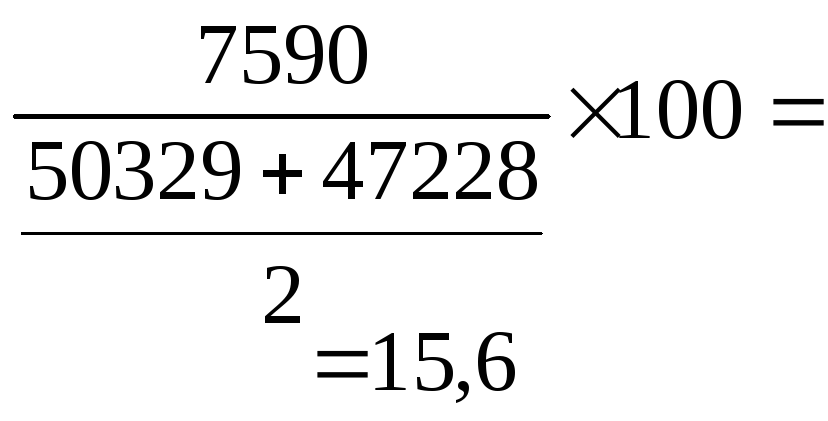

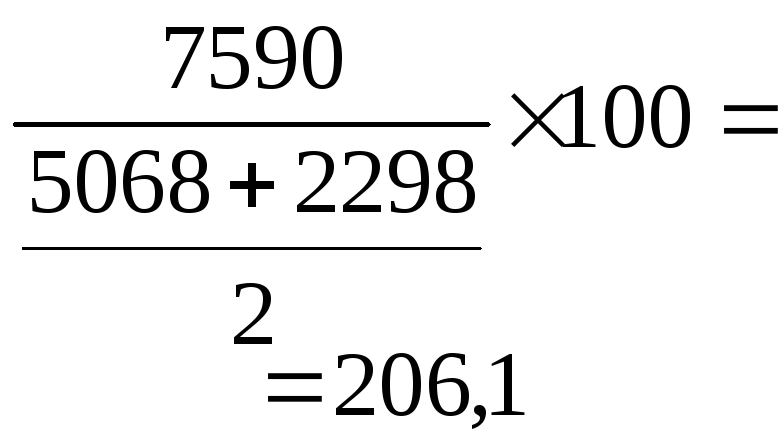

На увеличение показателей рентабельности активов (на 2,1%) и собственного капитала (на 71,7%) повлияло значительное снижение величины совокупных активов (на 19622 тыс. руб.) и собственного капитала (на 2696 тыс. руб.) за анализируемый период. Увеличение данных показателей рентабельности отражает увеличение доходности вложения совокупного и собственного капитала предприятия.

Увеличение рентабельности основных фондов (фондорентабельности) на 251,1% произошло за счет снижения величины основных средств из-за продажи значительной их части. Повышение показателя фондорентабельности свидетельствует о повышении эффективности использовании основных фондов предприятия.

Анализ деловой активности предприятия

В таблице 20 представлены значения показателей деловой активности.

Таблица 20 - Показатели деловой активности

|

Показатели |

Предыдущий период (2005 г.) |

Отчетный период (2006 г.) |

Отклонение |

|

1. Оборачиваемость совокупных активов (оборотов) |

|

|

0,54 |

|

2. Оборачиваемость собственного капитала (оборотов) |

|

|

12,13 |

|

3. Фондоотдача (оборотов) |

|

|

32,04 |

|

4. Оборачиваемость текущих активов (оборотов) |

|

|

0,55 |

|

5. Оборачиваемость дебиторской задолженности (оборотов) |

|

|

0,8 |

|

6. Оборачиваемость дебиторской задолженности (дней) |

|

|

-44 |

|

7. Оборачиваемость кредиторской задолженности (оборотов) |

|

|

0,51 |

|

8. Оборачиваемость кредиторской задолженности (дней) |

|

|

-56 |

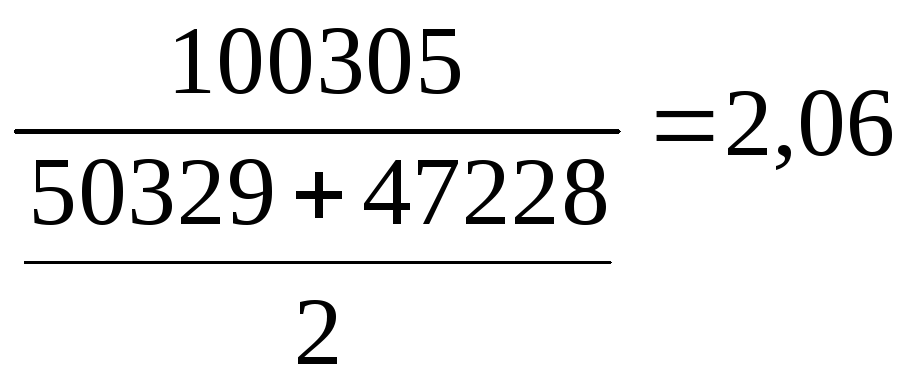

Анализ данных таблицы показывает, что оборачиваемость совокупных активов за анализируемый период ускорилась (на 0,54 оборота), так как темп роста объема выручки от продаж составил 124,9%, а снижение величины активов составило 6,2%.

Скорость оборота собственных средств, отражающая эффективность их использования, в 2006 году возросла на 12,13 оборотов, что вызвано увеличением выручки от продаж и значительным снижением величины собственного капитала

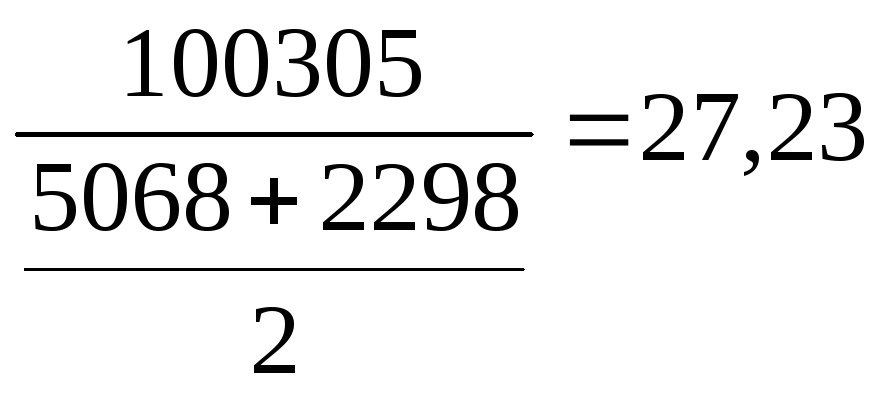

На увеличение показателей фондоотдачи и оборачиваемости текущих активов (на 32,03 и 0,55 оборотов соответственно) также повлияло увеличение выручки от реализации, и, кроме того, снижение стоимости основных и оборотных средств предприятия.

На ускорение оборачиваемости дебиторской задолженности на 0,8 оборота повлияло снижение величины дебиторской задолженности на 2910 тыс. руб. Вследствие этого период погашения дебиторской задолженности сократился на 44 дня и составил 121 день.

Снижение средней величины кредиторской задолженности на 330 тыс. руб. в 2006 году способствовало ускорению оборачиваемости на 0,51 оборота и сокращению периода погашения кредиторской задолженности на 56 дней по сравнению с 2005 годом.

Увеличение коэффициентов оборачиваемости свидетельствует о повышении эффективности финансово-хозяйственной деятельности предприятия.

Задачи 5 типа. Оценка эффективности инвестиционного проекта

В соответствии с Законом РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г. №39-ФЗ (в ред. Федеральных законов от 02.01.2000 № 22-ФЗ, от 22.08.2004 № 122-ФЗ) инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Модели, используемые при анализе эффективности проектов, можно разделить на две группы:

1) основанные на статистических (учетных) оценках:

- простой срок окупаемости капиталовложений (Payback Period, PP);

- бухгалтерская норма прибыли на вложенный капитал (Accounting Rate of Return, ARR);

2) базирующиеся на дисконтированных оценках:

- чистый дисконтированный доход (Net Present Value, NPV);

- дисконтированный индекс рентабельности инвестиций (Profitability Index, DPI);

- дисконтированный период окупаемости инвестиций (Payback Period, DPP);

- внутренняя норма доходности (Internal Rate of Return, IRR).

Методы, основанные на статистических оценках, применяют на практике довольно редко, поскольку продолжительность реализации долгосрочных проектов превышает один год.

Наибольшее распространение получили методы, основанные на дисконтированных оценках, поскольку они дают наиболее объективную оценку эффективности инвестиционных проектов во времени. Рассмотрим их подробнее.

Метод чистого дисконтированного дохода (NPV).

Чистый дисконтированный доход – это разность между суммарной текущей стоимостью потоков денежных средств, дисконтированных в соответствии с выбранной ставкой процента, и величиной первоначальных инвестиций:

![]() ,

(14)

,

(14)

где:

![]() - поток денежных средств или доход;

- поток денежных средств или доход;

![]() - сумма инвестиций

(капитальных вложений) в осуществление

проекта;

- сумма инвестиций

(капитальных вложений) в осуществление

проекта;

![]() - ставка

дисконтирования, доли единицы;

- ставка

дисконтирования, доли единицы;

![]() - номер частного

периода в расчетном периоде времени n

(i = 1, 2, …,n);

- номер частного

периода в расчетном периоде времени n

(i = 1, 2, …,n);

![]() - расчетный период,

число лет (месяцев).

- расчетный период,

число лет (месяцев).

Если рассчитанная NPV проекта, выраженная в денежном измерении, положительная (NPV>0), то это означает, что в течение всего жизненного цикла проекта будут возмещены и превышены первоначальные капитальные затраты. Следовательно, такой бизнес-проект может считаться эффективным и быть принятым к реализации. Чем больше величина NPV проекта, тем выше его эффективность.

Если NPV<0 – это означает, что заданная норма прибыли не обеспечивается и проект является убыточным. Внедрять такой проект экономически нецелесообразно.

Если NPV=0 – проект только окупает капитальные затраты, но не приносит никакого дохода. Реализовать такой проект также экономически нецелесообразно.

Если бизнес-проект предполагает не единовременные инвестиции, а последовательное инвестирование финансовых ресурсов в течение нескольких периодов (например, лет), то формула NPV модифицируется и приобретает следующий вид:

![]() .

(15)

.

(15)

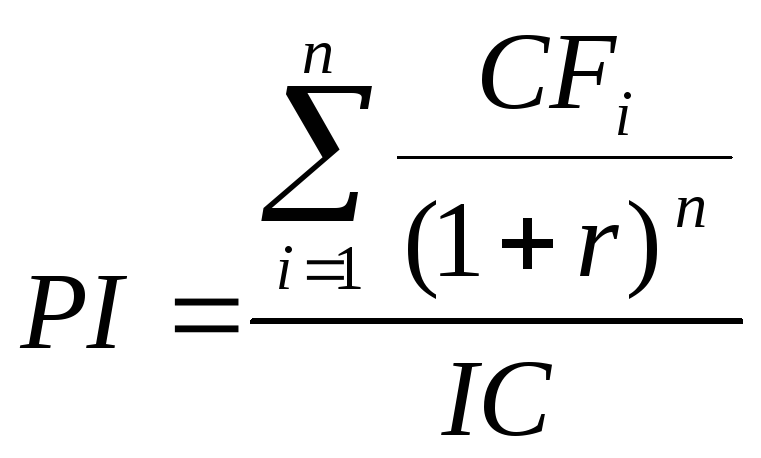

Метод определения индекса рентабельности (прибыльности) инвестиций (PI).

Индекс рентабельности отражает эффективность использования привлеченных капитальных вложений.

Если инвестиции осуществляются единовременно, то индекс рентабельности инвестиций рассчитывается по формуле:

.

(16)

.

(16)

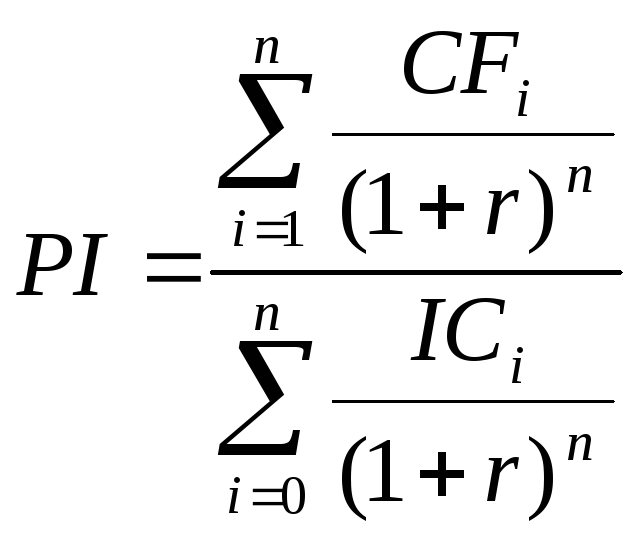

Если инвестиции осуществляются в виде некоторого потока, то формула принимает вид:

(17)

(17)

Если РI < 1, то проект должен быть отвергнут в связи с тем, что он не принесет дополнительного дохода инвестору (при этом NPV < 0).

Если РI = 1, то это означает, что доходность инвестиций в бизнес-проект соответствует нормативу рентабельности (при этом NPV = 0).

Если РI > 1, проект должен быть принят к реализации как экономически эффективный (при этом NPV > 0).

Если выбор должен быть сделан из двух проектов, то предпочтение отдается тому, у которого РI имеет наибольшую величину.

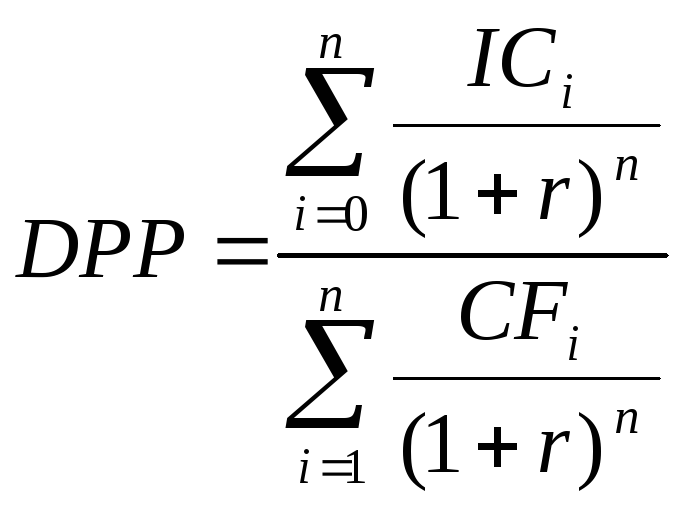

Метод определения дисконтированного срока окупаемости инвестиции (DPP).

Дисконтированный срок окупаемости показывает период времени, по истечении которого сумма дисконтированного дохода компенсирует все капитальные дисконтированные затраты. Он может быть определен по формуле:

(18)

(18)

Приведенную выше формулу наиболее целесообразно применять в том случае, когда дисконтированные денежные потоки остаются примерно одинаковыми на протяжении жизненного цикла инвестиционного проекта.

Если же ежегодные денежные поступления неодинаковы, то расчет может осуществляться несколько иным образом: из общего объема первоначальных затрат постепенно на каждом отдельном интервале вычитаются денежные потоки последующего года до тех пор, пока эти затрат не станут отрицательными.

Согласно этому методу, целесообразно принимать к реализации любой инвестиционный проект, период окупаемости которого меньше некоторого заранее установленного (например, инвестором) срока.

Метод расчета внутренней нормы доходности (IRR).

Под внутренней нормой доходности (IRR) понимают процентную ставку, при которой чистая приведенная стоимость (NPV) инвестиционного проекта равна нулю.

Внутренняя норма доходности определяется путем решения следующего уравнения для случая единовременного расходования капитальных вложений:

![]() ,

(19)

,

(19)

где IRR – искомая ставка внутренней нормы доходности.

Равенство можно записать в виде:

![]() (20)

(20)

В случае разновременного привлечения инвестиций в реализацию инвестиционного проекта формула принимает несколько иной вид:

![]() (21)

(21)

Практическая реализация метода IRR сводится к выполнению комплекса последовательных итераций, с помощью которых находится дисконтированный множитель, обеспечивающий выполнение равенства:

NPV=0.

Выбираются два

значения ставки дисконтирования таким

образом, чтобы в интервале (![]() до

до![]() )

функцияNPV

=f

(

)

функцияNPV

=f

(![]() )

меняла свое значение с «+» на «–», или

наоборот.

)

меняла свое значение с «+» на «–», или

наоборот.

Для расчетов используют формулу

![]() (22)

(22)

где

![]() ,

,![]() –

величины смежных процентных ставок, по

которым рассчитываются соответствующие

значенияNPV.

–

величины смежных процентных ставок, по

которым рассчитываются соответствующие

значенияNPV.

Точность вычислений

обратно пропорциональна длине интервала

(![]() ,

,![]() ).

Поэтому наилучшая аппроксимация

достигается в том случае, когда длина

интервала принимается равной минимальной

величине (т.е. 1%).

).

Поэтому наилучшая аппроксимация

достигается в том случае, когда длина

интервала принимается равной минимальной

величине (т.е. 1%).

Показатель внутренней нормы доходности характеризует максимально допустимый относительный уровень капитальных вложений, которые могут быть произведены в данный инвестиционный проект. С увеличением величины IRR растет и уровень риска реализации проекта.

На практике величина

IRR

сравнивается с заданной нормой дисконта.

При этом, если IRR

>![]() ,

то инвестиционный проект, признаваемый

как эффективный, обеспечит получение

положительной величиныNPV.

Если же IRR

<

,

то инвестиционный проект, признаваемый

как эффективный, обеспечит получение

положительной величиныNPV.

Если же IRR

<

![]() ,

то капитальные затраты превышают доходы

и проект должен быть признан убыточным.

,

то капитальные затраты превышают доходы

и проект должен быть признан убыточным.

При использовании показателя IRR необходимо учитывать два обстоятельства. Во-первых, IRR не всегда существует. Во-вторых, ввиду нелинейности функции NPV=f(r)=0, а также возможных различных комбинаций элементов денежного потока эта функция может иметь несколько точек пересечения с осью абсцисс. В результате решения получаем несколько значений критерия IRR. В этом случае необходимо из нескольких альтернативных выбрать лучший вариант проекта: для этого целесообразно использовать то решение, у которого значение наименьшее. В-третьих, поскольку функция NPV=f(г)=0 нелинейная, то критерий IRR не обладает свойством аддитивности.

В том случае, когда альтернативные варианты проектов, рассчитанные по показателям NPV и IRR, приводят к противоположным результатам, отдается варианту, полученному согласно числовому значению показателя NPV.

Таким образом, при наличии нескольких альтернатив при принятии инвестиционного решения необходимо руководствоваться рядом критериев:

1) необходимо выбирать такие инвестиционные проекты, которые обеспечивают инвестору достижение максимальной (предельной) доходности;

2) чистая прибыль от данного вложения капитала должна превышать ее величину от помещения средств на банковский депозит;

3) рентабельность инвестиций всегда должна быть выше индекса инфляции;

4) рентабельность инвестиционного проекта с учетом фактора времени всегда должна быть выше доходности альтернативных проектов.

5) необходимо выбирать инвестиционные проекты с наименьшим сроком окупаемости, которые обеспечивают инвестору минимизацию риска.

В портфеле инвестиционных проектов предприятия имеется три проекта. Необходимо провести оценку и выбор оптимального инвестиционного проекта, исходные данные по которым приведены в таблице.

|

Показатели |

Проект №1 |

Проект №2 |

Проект №3 |

|

1. Размер инвестиций, тыс. руб. |

230 |

420 |

470 |

|

2. Период эксплуатации проекта, лет |

3 |

3 |

3 |

|

3. Сумма денежного потока, тыс. руб. |

2770 |

2780 |

2790 |

|

в том числе по годам: |

|

|

|

|

1-й |

1000 |

1100 |

1200 |

|

2-й |

1000 |

1000 |

800 |

|

3-й |

770 |

780 |

790 |

Банковская ставка процента – 20%.

Решение.

Расчет чистого дисконтированного дохода проводится по формуле (14):

Поскольку величина NPV по всем трем инвестиционным проектам положительная (NPV>0), следовательно, все три проекта являются эффективными и могут быть приняты к реализации

Сравнение показателей NPV по рассматриваемым инвестиционным проектам позволяет сделать вывод, что первый проект является более эффективным, чем второй и третий проекты (хотя по второму и третьему проектам суммы денежных потоков больше, чем по первому).

Расчет индекса рентабельности инвестиций проводится по формуле (16):

![]() ;

;

![]() ;

;

![]() .

.

Поскольку по всем инвестиционным проектам РI > 1, то все проекты являются экономически эффективными.

Сравнение инвестиционных проектов по данному показателю характеризует первый проект как более эффективный, так как его РI имеет наибольшую величину.

Дисконтированный срок окупаемости можно определить по формуле (18). Но, поскольку денежные потоки на протяжении жизненного цикла инвестиционных проектов не одинаковы, для определения точного периода окупаемости необходимо следующее:

1) рассчитать накопленный дисконтированный поток денежных средств:

|

Проект |

Показатель |

Год | |||

|

0-й |

1-й |

2-й |

3-й | ||

|

№1 |

Дисконтированный поток денежных средств, тыс. руб. |

-230 |

833 |

694 |

445,83 |

|

Накопленный дисконтированный поток денежных средств, тыс. руб. |

-230 |

603 |

1297 |

1742,83 | |

|

№2 |

Дисконтированный поток денежных средств, тыс. руб. |

-420 |

916,3 |

694 |

451,62 |

|

Накопленный дисконтированный поток денежных средств, тыс. руб. |

-420 |

496,3 |

1190,3 |

1641,92 | |

|

№3 |

Дисконтированный поток денежных средств, тыс. руб. |

-470 |

999,6 |

555,2 |

457,41 |

|

Накопленный дисконтированный поток денежных средств, тыс. руб. |

-470 |

529,6 |

1084,8 |

1542,21 | |

2) определить, на каком году жизни накопленный дисконтированный поток денежных средств принимает положительное значение (в данном случае по всем трем инвестиционным проектам это 1-й год);

3) найти часть суммы инвестиций, не покрытой денежными поступлениями, в период, предшествующий году, определенному на предыдущем шаге (для проекта №1 она составляет 230 тыс. руб., для проекта №2 – 420 тыс. руб., для проекта №3 – 270 тыс. руб.);

4) разделить этот непокрытый остаток суммы инвестиций на величину денежных поступлений в периоде, в котором накопленный дисконтированный денежный поток принимает положительное значение:

- для проекта №1 230

тыс. руб. составляет 0,28 от суммы денежных

поступлений в 1-м году, равной 833 тыс.

руб. (![]() ).

Полученный результат будет характеризовать

ту долю данного периода, которая в сумме

с предыдущими целыми периодами и образует

общую величину срока окупаемости

(0+0,28=0,28 года);

).

Полученный результат будет характеризовать

ту долю данного периода, которая в сумме

с предыдущими целыми периодами и образует

общую величину срока окупаемости

(0+0,28=0,28 года);

- для проекта №2

420 тыс. руб. составляет 0,46 от суммы

денежных поступлений в 1-м году, равной

916,3 тыс. руб. (![]() ).

Срок окупаемости проекта составляет

0, 46 года (0+0,46=0,46 года);

).

Срок окупаемости проекта составляет

0, 46 года (0+0,46=0,46 года);

- для проекта №3

470 тыс. руб. составляет 0,47 от суммы

денежных поступлений в 1-м году, равной

999,6 тыс. руб. (![]() ).

Срок окупаемости проекта составляет

0, 47 года (0+0,47=0,47 года).

).

Срок окупаемости проекта составляет

0, 47 года (0+0,47=0,47 года).

Сравнение инвестиционных проектов по данному показателю свидетельствует о существенных преимуществах первого проекта перед двумя другими проектами, так как период окупаемости данного проекта имеет наименьшее значение – 0,28 года, второго – 0,46 года, третьего – 0,47 года.

Определим внутреннюю норму доходности инвестиционных проектов.

Для этого необходимо

выбрать два значения ставки дисконтирования

таким образом, чтобы в интервале (![]() до

до![]() )

функцияNPV

=f

(

)

функцияNPV

=f

(![]() )

меняла свое значение с «+» на «–».

)

меняла свое значение с «+» на «–».

В качестве

![]() возьмем ставку дисконтирования 20%. В

этом случаеNPV

имеет положительное значение.

возьмем ставку дисконтирования 20%. В

этом случаеNPV

имеет положительное значение.

В качестве

![]() возьмем ставку дисконтирования 20%. В

этом случаеNPV

имеет положительное значение.

возьмем ставку дисконтирования 20%. В

этом случаеNPV

имеет положительное значение.

Таким образом, согласно приведенным расчетам, наиболее оптимальным является проект №1.