СГАУ

Финансовый менеджмент

Методические указания по выполнению практических работ

по дисциплине

г.Самара, 2014

Введение

Управление предприятием заключается в умении рационально распоряжаться различными ресурсами, в том числе и финансовыми. Знание принципов и технологий финансового управления деятельностью предприятия наряду с системой прогнозирования и планирования, а также методами принятия решений в области менеджмента является необходимым условием развития бизнеса.

Основная цель дисциплины – изучение процессов и методов эффективного управления финансовыми ресурсами и финансовыми отношениями в экономическом объекте (организации).

Изучение курса должно способствовать формированию у студента практических навыков анализа финансового состояния предприятия, инвестиционных проектов хозяйственного и финансового характера, изыскания резервов повышения эффективности хозяйственной деятельности и роста рентабельности предприятия.

Раздел 1. Структура написания контрольной работы

Для практической части, вариант типовых задач определяется по последней цифре зачетной книжки. Выполнение задач необходимо начинать после тщательного изучения соответствующей литературы. Объем работы – не менее 25 страниц. Решение задач выполняется в системеEXCELи записывается в виде файлов на диск, прикладываемый к работе.

Практическая часть работы включает решение типовых задач. Количество типов решаемых задач – 5, которые включают исследование следующих направлений финансового менеджмента (решение привести письменно и расчет дать в файле

- анализа безубыточности;

- расчет эффекта финансового рычага;

- оценка и анализ финансового состояния предприятия;

- оценка уровня финансового риска.

- оценка эффективности инвестиционного проекта.

Решение привести в контрольной работе и представить в файле на диске.

Полученные результаты необходимо проанализировать и дать соответствующую экономическую интерпретацию.

Раздел 2. Вопросы для Теоретического исследования проблем финансового менеджмента

2.1. Технология подготовки решения задач

Для подготовки теоретической части, необходимо исследовать и описать типовые задачи по одному из вариантов.

Вопросы, которые отражены в тематике по решению задач приведены ниже для справки.

Следует изучить по теоретическим источникам, приведенным в списке литературы и изложить постановку задачи, методологию анализа и протокол решения, с иллюстрациями в виде графиков, таблиц расчета, выбора подходов решения.

Структура решения задачи должна включать следующие разделы:

- постановка проблемы;

- цель исследуемой проблемы;

- краткий анализ методов и приемов решения проблемы;

- описание метода решения проблемы;

- собственные выводы и экономическая интерпретация полученных результатов.

Оформление результатов (расчет на компьютере, привести распечатку решения, приложить диск с файлом решения для всех задач)

2.2. Вопросы для теоретического исследования

Тема 1. Содержание финансового менеджмента и его место в системе управления организацией

Сущность, цель, задачи и функции финансового менеджмента

Система финансового менеджмента в управлении предприятием. Субъект и объекты управления

Базовые концепции финансового менеджмента

Тема 2. Информационное обеспечение финансового менеджмента

Источники финансовой информации. Финансовая отчетность предприятия

Задачи и процедура анализа финансового состояния предприятия

Тема 3. Финансовая среда бизнеса и предпринимательские риски

Понятие финансовой среды бизнеса и характеристика ее составляющих

Экономическое содержание и классификация предпринимательских и финансовых рисков

Методы оценки финансовых рисков

Механизм действия операционного рычага

Элементы и механизм действия финансового рычага.

Способы снижения степени риска

Тема 4. Финансовое обеспечение предпринимательства

Классификация источников финансирования предприятия

Принципы формирования капитала, структура капитала. Особенности использования основного и оборотного капитала

Источники формирования капитала

Оценка и управление источниками формирования капитала.

Политика и стратегия предприятия в области управления капиталом (дивидендная и амортизационная политика

Тема 5. Теории и модели структуры капитала

Классификация методов и подходов в теории структуры капитала

Методология (теория) Модильяни-Миллера. Общий подход

Виды моделей Модильяни-Миллера

Современная модель стоимости капитала

Тема 6: Цена и структура капитала

Цена капитала и методы ее оценки.

Определение цены основных источников капитала

Средневзвешенная стоимость капитала

Оптимальная структура капитала.

Тема 7. Методы анализа управления капиталом

Основной и оборотный капитал, эффективное управление

Показатели оценки эффективности

Методы анализа использования основного капитала

Анализ структуры оборотного капитала

Анализ эффективности управления оборотным капиталом

Тема 8. Финансовая политика предприятия

Сущность, задачи и виды финансовой политики предприятия

Долгострочная финансовая политика

Классификация источников и форм долгосрочного финансирования деятельности предприятия

Стоимость основных источников капитала

Анализ эффективности управления оборотным капиталом

Политика управления структурой капитала

Тема 9. Модели управления структурой капитала

Механизм действия операционного рычага

Элементы и механизм действия финансового рычага.

Оценка точки безубыточности инвестиционного

Взаимосвязь порога рентабельности с операционным и финансовым рычагами

Прогнозирование финансовой деятельности при оптимизации рычага

Тема 10. Оптимизация структуры капитала

Задача оптимизации структуры капитала компании.

Оценка влияния заемного финансирования на эффективность проекта.

Критерии оптимизации и количественные методы

Методы и модели формирования оптимальной структуры капитала

Оценка эффективности оптимальной структуры капитала

Тема 11. Управление оборотным капиталом

Состав и источники формирования оборотного капитала

Управление основными элементами оборотных активов

Политика управления оборотным капиталом

Источники формирования оборотного капитала и их оценка

Управление оборотным капиталом в процессе производственного и финансового циклов

Особенности управления капиталом в транснациональных корпорациях.

Тема 12. Дивидендная политика

Модель иревалентности Модильяни и Миллера

Теория существенности дивидендной политики (модели Гордон, Линтнер)

Теория налоговой дифференциации (модели Литценбергер, Рамасвами)

Сигнальная теория дивидендов (теория сигнализирования)

Виды дивидендных выплат и их источники

Состав и источники формирования оборотного капитала

Тема 13. Эффективность долгосрочной финансовой политики

Показатели оценки эффективности финансовой политики

Методы и подходы оценки эффективности финансовой политики

Сравнительный анализ методов оценки эффективности

Раздел 3. Практическое решение задач

Задачи 1 типа. Анализ безубыточности

Операционный анализ (анализ безубыточности) предполагает отслеживание зависимости финансовых результатов бизнеса от затрат и объемов реализации продукции (затраты–объем–прибыль / cost-volum-profit, CVP-анализ).

В процессе проведения анализа безубыточности в его стандартном (классическом) варианте принимаются следующие допущения:

- все затраты классифицируются на постоянные и переменные в зависимости от характера их поведения при изменении объема реализации готовой продукции;

- вся произведенная продукция реализуется в течение планового периода времени;

- переменные затраты изменяются пропорционально изменению объема производства/реализации продукции;

- в качестве критерия для анализа принимается прибыль до выплаты налогов, т. е. операционная, а не чистая прибыль.

Основными элементами операционного анализа являются:

- порог рентабельности (точка безубыточности);

- запас финансовой прочности;

- операционный рычаг.

Порог рентабельности (точка безубыточности) (ПР) - характеризует такую выручку от реализации, при которой предприятие уже не имеет убытков, но и ещё не имеет и прибыли. Валовой маржи в точности хватает на покрытие постоянных затрат, при этом прибыль равна нулю.

Порог рентабельности в натуральном выражении определяется по формуле:

![]() (1)

(1)

Для определения порога рентабельности в денежном выражении используется формула:

![]() (2)

(2)

Валовая маржа рассчитывается следующим образом:

![]() (3)

(3)

Запас финансовой прочности предприятия (ЗФП) представляет собой разницу между достигнутой фактической выручкой от реализации и порогом рентабельности:

![]() (4)

(4)

Действие операционного (производственного, хозяйственного) рычага (ОР) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильные изменения прибыли. Уровень операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на один процент.

В практических расчётах для определения силы воздействия операционного рычага (ОР) применяют отношение валовой маржи к прибыли:

![]() (5)

(5)

Задача.

По приведенным в таблице данным определить:

- порог рентабельности в натуральном и стоимостном выражении;

- запас финансовой прочности предприятия;

- уровень операционного рычага.

Таблица 1

Исходные данные для анализа

|

Показатели |

Значение Показателей |

Доля в выручке от реализации |

|

Объем реализации, шт. |

100 |

- |

|

Цена единицы изделия, тыс. руб. |

20 |

- |

|

Удельные переменные затраты, тыс. руб. |

12 |

- |

|

Выручка от реализации, тыс. руб. |

2000 |

100% или 1 |

|

Переменные затраты, тыс. руб. |

1200 |

60% или 0,6 |

|

Валовая маржа, тыс. руб. |

800 |

40% или 0,4 |

|

Постоянные затраты, тыс. руб. |

520 |

- |

|

Прибыль, тыс. руб. |

280 |

- |

Решение.

Для расчета порога рентабельности используем формулы (1) и (2):

![]() ,

,

![]()

То есть, при достижении объема продаж 65 шт. и выручки от реализации в 1300 тыс. руб. предприятие покрывает постоянные и переменные затраты.

Запас финансовой прочности определим по формуле (4):

![]() ,

,

что соответствует примерно 3,5% выручки от реализации. Это означает, что предприятие способно выдержать 3,5-процентное снижение выручки от реализации без серьёзной угрозы для финансового состояния.

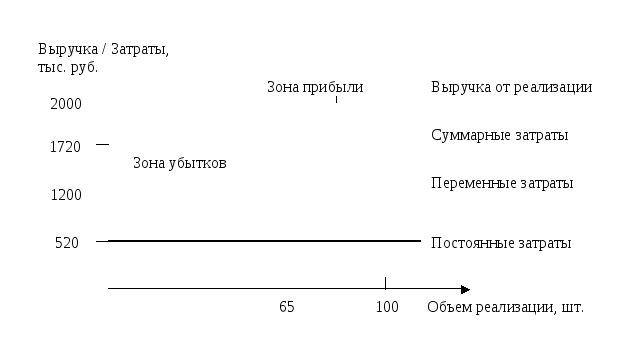

Сущность анализа безубыточности раскрывается на графике безубыточности (рис.1).

Рис. 1. Определение

порога рентабельности

Рис. 1. Определение

порога рентабельности

Пересечение линии совокупного дохода (выручки) с линией совокупных затрат определяет точку безубыточности. Любая разность по вертикали между линией выручки и совокупных затрат справа от точки безубыточности показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от точки безубыточности, так как в этом случае совокупные затраты превышают совокупный доход.

Таким образом, каждая следующая единица товара, проданная, начиная с 65-й, будет приносить прибыль.

Силу воздействия операционного рычага определим по формуле (5):

![]()

Это означает, что при возможном увеличении выручки от реализации на 10%, прибыль возрастает на 10%×2,86=28,6%; при снижении выручки от реализации на те же 10% прибыль снизится на 10%×2,86=28,6%, а увеличение выручки на 20% даст прирост прибыли на 57,2%.

Таким образом, сложившийся в компании уровень операционного рычага – это характеристика потенциальных возможностей влиять на прибыль путём изменения структуры себестоимости и объёма выпуска продукции. Чем выше уровень операционного рычага, тем выше производственный риск предприятия.

Задачи 2 типа. Расчет эффекта финансового рычага

Если предприятие в производственно-коммерческой деятельности использует собственные и заемные источники финансирования, то рентабельность собственного капитала может быть повышена за счет привлечения банковских кредитов. В теории финансового менеджмента такое увеличение доходности собственного капитала называют эффектом финансового рычага (левериджа).

Эффект финансового рычага (ЭФР) выражает приращение (прибавку) к рентабельности собственного капитала, полученное благодаря использованию банковского кредита, несмотря на его платность, и рассчитывается по формуле:

![]() ;

(6)

;

(6)

где

![]() -

ставка налога на прибыль, доли единицы;

-

ставка налога на прибыль, доли единицы;

![]() -

экономическая рентабельность

(рентабельность активов), %;

-

экономическая рентабельность

(рентабельность активов), %;

![]() -

средняя расчетная ставка процента за

кредит, %;

-

средняя расчетная ставка процента за

кредит, %;

![]() -

заемный капитал, руб.;

-

заемный капитал, руб.;

![]() -

собственный капитал, руб.

-

собственный капитал, руб.

Экономическая рентабельность представляет собой показатель, выражающий эффективность использования совокупного капитала предприятия, используемого для формирования внеоборотных и оборотных активов:

![]() .

(7)

.

(7)

Средняя расчетная ставка процента устанавливается по формуле:

![]() (8)

(8)

Таким образом, эффект финансового рычага (левериджа) включает три составляющие:

-

налоговый корректор

![]() - показывает, в какой степени проявляется

ЭФР в связи с различным уровнем

налогообложения. Он не зависит от

деятельности компании, так как ставка

налога на прибыль устанавливается в

законодательном порядке;

- показывает, в какой степени проявляется

ЭФР в связи с различным уровнем

налогообложения. Он не зависит от

деятельности компании, так как ставка

налога на прибыль устанавливается в

законодательном порядке;

-

дифференциал финансового рычага![]() - является фактором, формирующим

положительный ЭФР при условии, если

- является фактором, формирующим

положительный ЭФР при условии, если

![]() .

При положительном значении дифференциала

прирост коэффициента задолженности

будет вызывать увеличение рентабельности

собственного капитала, при отрицательном

значении – снижение доходности

собственного капитала. В связи с высокой

динамичностью данный параметр требует

постоянного мониторинга в процессе

управления финансовым рычагом;

.

При положительном значении дифференциала

прирост коэффициента задолженности

будет вызывать увеличение рентабельности

собственного капитала, при отрицательном

значении – снижение доходности

собственного капитала. В связи с высокой

динамичностью данный параметр требует

постоянного мониторинга в процессе

управления финансовым рычагом;

-

плечо финансового рычага![]() (или коэффициент задолженности)

характеризует силу воздействия

финансового рычага. Данный коэффициент

является мультипликатором, изменяющим

положительное или отрицательное значение

дифференциала.

(или коэффициент задолженности)

характеризует силу воздействия

финансового рычага. Данный коэффициент

является мультипликатором, изменяющим

положительное или отрицательное значение

дифференциала.

Финансовый рычаг характеризует предел, до которого может быть улучшена деятельность компании за счёт кредитов банков. Основным критерием оценки эффективности финансового рычага является средняя расчетная ставка процента за кредит – если она ниже показателя рентабельности активов, то увеличение доли кредитов в структуре источников приводит к росту показателя рентабельности собственных капитала (в этом случае ЭФР принимает положительное значение) и наоборот.

Данный метод позволяет определить безопасный объем заемных средств, т. е. допустимых условий кредитования и является потенциальной возможностью влиять на объем чистой прибыли и доходность собственного капитала через использование заемных средств.

Уровень финансового рычага прямо пропорционально влияет на степень финансового риска предприятия. Чем больше сумма процентов к выплате, тем меньше чистая прибыль. Соответственно, чем выше уровень финансового рычага, тем больше финансовый риск организации.

Задача

По приведенным в таблице данным определить уровень эффекта финансового рычага.

Таблица 2

Исходные данные для расчета эффекта финансового рычага

|

Показатели |

Значение показателей |

|

Актив, млн. руб. |

40 |

|

Пассив, млн. руб.: |

|

|

собственные средства |

20 |

|

заемные средства |

20 |

|

Прибыль до вычета процентов за кредит и налога на прибыль, млн. руб. |

8 |

|

Финансовые издержки по заёмным средствам, млн. руб. |

3 |

Решение.

Для определения эффекта финансового рычага необходим расчет экономической рентабельности активов и средней процентной ставки за кредит.

Экономическая рентабельность активов определяется по формуле (7):

![]()

Предприятие из суммы прибыли (8 млн. руб.) должен выплатить проценты по ссудной задолженности банку. Средняя процентная ставка за кредит рассчитывается по формуле (8):

![]()

Уровень эффекта финансового рычага определяется по формуле (6).

![]()

Дифференциал финансового рычага – положительный. Это означает, что привлечение заемных средств приносит предприятию дополнительную прибыль на вложенный собственный капитал, а следовательно увеличение рентабельности собственного капитала.

Задачи 3 типа. Анализ уровня финансового риска

Риск – вероятность недополучения планируемых доходов в условиях неопределенности, сопутствующей деятельности предприятия.

Степень риска - вероятность наступления случая потерь, а также размеры возможного ущерба от него.

Вероятность означает возможность получения определённого результата. Вероятность наступления события может быть определена объективным методом (статистическим), основанным на вычислении частоты, с которой происходит данное событие и субъективным методом (экспертным), основанным на использовании субъективных критериев, базирующихся на различных предположениях. Наиболее эффективным является использование комбинированного метода, основанного на сочетании статистического и экспертного методов.

Выбор конкретных методов оценки определяется наличием необходимой информационной базы, уровнем квалификации менеджеров, и решаемой задачи.

При использовании статистического метода степень риска измеряется двумя показателями:

1) среднеожидаемым значением исследуемого показателя с учётом вероятности получения значения этого показателя на уровне того или иного прошлого периода в будущем периоде;

2) колеблемостью (изменчивостью) уровня экономического результата.

Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения и определяется по формуле:

![]() (9)

(9)

где

![]() – среднее ожидаемое значение;

– среднее ожидаемое значение;

![]() –фактическое

значение i-го

показателя;

–фактическое

значение i-го

показателя;

![]() –вероятность

получения значения i-го

показателя в будущем периоде;

–вероятность

получения значения i-го

показателя в будущем периоде;

![]() –число

случаев наблюдения.

–число

случаев наблюдения.

Колеблемость прогнозируемого результата представляет собой степень отклонения ожидаемого значения от его средней величины. Для этого на практике обычно применяются два близко связанных критерия: дисперсия и среднеквадратическое отклонение.

Дисперсия значения риска определяется по формуле:

![]() (10)

(10)

Среднеквадратическое (стандартное) отклонение определяется по формуле:

![]() (11)

(11)

Чем выше значение этих критериев, тем более рискованным является рассматриваемый проект или решение. Среднеквадратическое отклонение является именованной величиной и указывается в тех же величинах, в каких измеряется варьирующий признак.

Для оценка вариативности результата используется коэффициент вариации.

Коэффициент вариации позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

![]() (12)

(12)

Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации:

- до 10% – слабая колеблемость;

- 10-25% – умеренная колеблемость;

- свыше 25% – высокая колеблемость.

Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

Задача.

Необходимо оценить уровень финансового риска по инвестиционной операции по следующим данным: на рассмотрение представлено два альтернативных инвестиционных проекта (проект «А» и проект «Б») с вероятностью ожидаемых доходов, представленной в табл. 3.

Таблица 4.2

Распределение вероятности ожидаемых доходов по двум

инвестиционным проектам

|

Возможные значения конъюнктуры инвестиционного рынка |

Инвестиционный проект «А» |

Инвестиционный проект «Б» | ||

|

Расчетный доход, ден. Ед. |

Значение вероятности |

Расчетный доход, ден. ед. |

Значение вероятности | |

|

Высокая |

600 |

0,25 |

800 |

0,20 |

|

Средняя |

500 |

0,50 |

450 |

0,60 |

|

Низкая |

200 |

0,25 |

150 |

0,20 |

|

В целом |

- |

1,0 |

- |

1,0 |

Решение.

Среднее ожидаемое значение определяется по формуле (9):

![]()

![]()

Сравнивая данные по отдельным инвестиционным проектам, можно увидеть, что расчетные величины доходов по проекту «А» колеблются в пределах от 200 до 600 усл. ден. ед. при сумме ожидаемых доходов в целом 450 усл, ден. ед.

По проекту «Б» сумма ожидаемых доходов в целом составляет 460 усл. ден. ед., однако их колеблемость осуществляется в диапазоне от 150 до 800 усл. ден. ед.

Даже такое простое сопоставление позволяет сделать вывод о том, что риск реализации инвестиционного проекта «А» значительно меньше, чем проекта «Б», где колеблемость расчетного дохода выше.

Более наглядное представление об уровне риска дают результаты расчета среднеквадратического (стандартного) отклонения, представленные в табл. 3.

Таблица 3

Расчет среднеквадратического (стандартного) отклонения

по двум инвестиционным проектам

|

Варианты проектов |

Возможные значения конъюнктуры инвестиционного рынка |

|

|

|

|

|

|

|

|

Инвестиционный проект «А» |

Высокая

|

600 |

450 |

+150 |

22500 |

0,25 |

5625 |

- |

|

Средняя

|

500 |

450 |

+50 |

2500 |

0,50 |

1250 |

- | |

|

Низкая

|

200 |

450 |

-250 |

62500 |

0,25 |

15625 |

- | |

|

В целом

|

- |

450 |

- |

- |

1,00 |

22500 |

±150 | |

|

Инвестиционный проект «Б» |

Высокая

|

800 |

460 |

+340 |

115600 |

0,20 |

23120 |

- |

|

Средняя

|

450 |

460 |

-10 |

100 |

0,60 |

60 |

- | |

|

Низкая

|

150 |

460 |

-310 |

96100 |

0,20 |

19220 |

- | |

|

В целом

|

- |

460 |

- |

- |

1,00 |

42400 |

±206 |

Для расчета дисперсии и среднеквадратического (стандартного) отклонения можно также использовать формулы (10) и (11).

Результаты расчета показывают, что среднеквадратическое (стандартное.) отклонение по инвестиционному проекту «А» составляет 150, в то время как по инвестиционному проекту «Б» – 206, что свидетельствует о большем уровне его риска.

Рассчитаем коэффициент вариации по двум инвестиционным проектам при данных значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого значения дохода по ним по формуле (12).

![]()

![]()

Результаты расчета показывают, что наименьшее значение коэффициента вариации - по проекту «А», а наибольшее – по проекту «В». Таким образом, хотя ожидаемый доход по проекту «Б» выше, чем по проекту «А», уровень риска по нему, определяемый коэффициентом вариации, выше на 11,5% (44,8-33,3).

Следовательно, при сравнении уровней рисков по отдельным инвестиционным проектам предпочтение при прочих равных условиях следует отдавать тому из них, по которому значение коэффициентов вариации самое низкое (что свидетельствует о наилучшем соотношении доходности и риска).

Задачи 4 типа. Анализ и оценка финансового состояния предприятия

Финансовое состояниехозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Основным источником информации для проведения анализа финансового состояния является финансовая (бухгалтерская) отчетность, а оценка прошлого и текущего финансового положения и результатов деятельности организации осуществляется через процедуруанализа финансовой отчетности.

Выделяют следующие методы анализа финансовой отчетности:

- горизонтальный анализ (временной) – предполагает сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ (структурный) – заключается в определении структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – предполагает сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя;

- анализ относительных показателей (коэффициентов) – заключается в расчете отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определении взаимосвязи показателей;

- сравнительный анализ – предполагает как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

Процедуру оценки финансового состояния предприятия можно представить в виде двухмодульной структуры:

- экспресс-анализ финансового состояния;

- углубленный анализ финансового состояния.

Экспресс-анализ– это предварительная стадия анализа финансового состояния, на которой исходя из ознакомления с показателями, отраженными в бухгалтерской отчетности, а также на базе результатов произведенных несложных расчетов и сопоставлений можно сделать некоторые предварительные выводы об уровне финансовой устойчивости организации.

Для анализа финансового состояния предприятия на данном этапе целесообразно построение сравнительного аналитического баланса, который можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями горизонтального и вертикального анализа.

Целью углубленного анализа финансового состоянияпредприятия является более подробная характеристика имущественного и финансового потенциалов хозяйствующего объекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития объекта на перспективу. Он конкретизирует, дополняет и расширяет процедуру экспресс-анализа.

Выделяют следующие основные группы показателей, характеризующих финансовое состояние предприятия, и рассчитываемых на данном этапе:

1) показатели ликвидности и платежеспособности;

2) показатели финансовой устойчивости;

3) показатели деловой активности;

4) показатели прибыли и рентабельности.