Основные аксиомы теории полезностей

Формально можно говорить о том, что

полезность

![]() есть функция дохода

есть функция дохода![]() ,

т.е.

,

т.е.![]() .

Если решение

.

Если решение![]() ведет к одному из альтернативных уровней

дохода

ведет к одному из альтернативных уровней

дохода![]() ,

,![]() и

и![]() ,

то результатом решения будет один из

альтернативных уровней полезностей

,

то результатом решения будет один из

альтернативных уровней полезностей![]() ,

,![]() и

и![]() .

Если известны вероятности

.

Если известны вероятности![]() ,

,![]() и

и![]() каждого из трех исходов, то ожидаемая

полезность решения

каждого из трех исходов, то ожидаемая

полезность решения![]() равна

равна

![]()

Функция

![]() также называется функцией полезности

фон Неймана-Моргенштерна.

также называется функцией полезности

фон Неймана-Моргенштерна.

Каждое решение, принятое в условиях

неопределенности или риска, можно

рассматривать как выбор лотереи

![]() по всем альтернативным уровням дохода

по всем альтернативным уровням дохода![]() ,

где каждому уровню

,

где каждому уровню![]() дохода приписана вероятность

дохода приписана вероятность![]() .

Вероятность

.

Вероятность![]() есть вероятность получения дохода

есть вероятность получения дохода![]() ,

когда решение сделано. Поэтому можно

обозначитm лотерею

,

когда решение сделано. Поэтому можно

обозначитm лотерею![]() множеством пар

множеством пар![]() .

Таким образом, принятие решений

представляется как выбор одной из

альтернативных лотерей. Если субъект

должен выбрать одну из двух лотерей

.

Таким образом, принятие решений

представляется как выбор одной из

альтернативных лотерей. Если субъект

должен выбрать одну из двух лотерей![]() и

и![]() ,

то устанавливаются предпочтения

субъекта:

,

то устанавливаются предпочтения

субъекта:![]() предпочтительнее

предпочтительнее![]() ,

,![]() предпочтительнее

предпочтительнее![]() ,

,![]() и

и![]() неразличимы.

неразличимы.

Предположим, что имеются две лотерей с одним и тем же множеством альтернатив

![]()

Тогда каждая

вероятность

![]() приводит к новой лотереи

приводит к новой лотереи

Если лотереи

![]() и

и![]() не имеют одних и тех же альтернатив, то

мы можем всегда взять объединение

не имеют одних и тех же альтернатив, то

мы можем всегда взять объединение![]() всех возможных альтернатив и рассматривать

всех возможных альтернатив и рассматривать![]() и

и![]() ,

имеющие альтернативы из

,

имеющие альтернативы из![]() .

При этом вероятности альтернатив из

.

При этом вероятности альтернатив из![]() ,

не принадлежащих

,

не принадлежащих![]() равны нулю и наоборот. Любая лотерея

вида

равны нулю и наоборот. Любая лотерея

вида![]() называется составной.

называется составной.

Предположим теперь, что субъект

предпочитает лотерею

![]() лотереи

лотереи![]() .

Естественно ожидать, что если "смешать"

третью лотерею

.

Естественно ожидать, что если "смешать"

третью лотерею![]() с

с![]() и

и![]() ,

то предпочтение

,

то предпочтение![]() к

к![]() останется неизменным. Это рассуждение

определяет следующую аксиому:

останется неизменным. Это рассуждение

определяет следующую аксиому:

Аксиома независимости. Выбор субъекта

лотереи удовлетворяет аксиоме

независимости, согласно которой всякий

раз, когда лотерея![]() предпочтительнее лотереи

предпочтительнее лотереи![]() ,

то для любого

,

то для любого![]() составная лотерея

составная лотерея![]() предпочтительнее составной лотереи

предпочтительнее составной лотереи![]() для всех лотерей

для всех лотерей![]() .

.

Аксиома непрерывности. Выбор субъекта

лотереи удовлетворяет аксиоме

непрерывности, согласно которой всякий

раз, когда последовательность![]() вероятностей сходится к

вероятностей сходится к![]() ,

т.е.

,

т.е.![]() и лотерея

и лотерея![]() предпочтительнее лотереи

предпочтительнее лотереи![]() для всех

для всех![]() ,

то

,

то![]() предпочтительнее лотереи

предпочтительнее лотереи![]() .

.

Теорема ожидаемой полезности. Пусть![]() - множество всех лотерей. Если функция

полезности субъекта

- множество всех лотерей. Если функция

полезности субъекта![]() ,

определенная на множестве лотерей

удовлетворяет аксиомам независимости

и непрерывности, то существует функция

полезности фон Неймана-Моргенштерна

,

определенная на множестве лотерей

удовлетворяет аксиомам независимости

и непрерывности, то существует функция

полезности фон Неймана-Моргенштерна![]() ,

зависящая от дохода

,

зависящая от дохода![]() ,

такая, что

,

такая, что

![]() для всех лотерей

для всех лотерей![]() .

.

Формально выбор типа поведения может

быть представлен следующим образом.

Рассмотрим лотерею с двумя призами

![]() и

и![]() .

Также предположим, что функция полезности

.

Также предположим, что функция полезности![]() является строго возрастающей. Ожидаемая

полезность этой лотереи -

является строго возрастающей. Ожидаемая

полезность этой лотереи -![]() ,

а ожидаемое денежное вознаграждение -

,

а ожидаемое денежное вознаграждение -![]() .

Выигрыш в этом случае равен

.

Выигрыш в этом случае равен

![]()

Отрицательное

значение

![]() говорит о том, что

говорит о том, что

![]()

Следовательно,

![]()

Это означает, что функция полезности

![]() является выпуклой, что в свою очередь

означает, что ЛПР является ищущим риска.

Аналогично можно получить вогнутость

функции полезности для нерасположенного

рисковать субъекта. В этом случае

является выпуклой, что в свою очередь

означает, что ЛПР является ищущим риска.

Аналогично можно получить вогнутость

функции полезности для нерасположенного

рисковать субъекта. В этом случае![]() является положительным.

является положительным.

Пример (Определение величины страховки).Предположим, что субъект (ЛПР) имеет дом

стоимостью![]() руб. Существует вероятность

руб. Существует вероятность![]() ,

что дом может быть разрушен наводнением

или сгореть в пожаре. Предположим также,

что ЛПР может купить такую страховку,

что 1 руб. ее стоимости покрывается

,

что дом может быть разрушен наводнением

или сгореть в пожаре. Предположим также,

что ЛПР может купить такую страховку,

что 1 руб. ее стоимости покрывается![]() рублями. Здесь

рублями. Здесь![]() - страховая премия. За сколько купит

субъект страховку? Очевидно, что субъект

купит страховку, которая совместима с

его ощущением риска, т.е. соответствующую

его индивидуальной функции полезности

- страховая премия. За сколько купит

субъект страховку? Очевидно, что субъект

купит страховку, которая совместима с

его ощущением риска, т.е. соответствующую

его индивидуальной функции полезности![]() .

Используя теорему ожидаемой полезности,

можно утверждать, что величина страховки

.

Используя теорему ожидаемой полезности,

можно утверждать, что величина страховки![]() ,

которую бы заплатил субъект должна

максимизировать ожидаемую полезность

,

которую бы заплатил субъект должна

максимизировать ожидаемую полезность

![]()

Это выражение получено из следующих

соображений. Если дом разрушен (вероятность

![]() ),

то его хозяин получит страховку

),

то его хозяин получит страховку![]() минус число

минус число![]() (страховые выплаты). С другой стороны,

с вероятностью

(страховые выплаты). С другой стороны,

с вероятностью![]() дом не будет разрушен. В этом случае его

стоимость будет равна

дом не будет разрушен. В этом случае его

стоимость будет равна![]() .

Если считать, что функция

.

Если считать, что функция![]() определена только для положительных

доходов, то

определена только для положительных

доходов, то![]() .

Это гарантирует, что значения ожидаемой

полезности

.

Это гарантирует, что значения ожидаемой

полезности![]() находятся в интервале

находятся в интервале![]() .

Пусть

.

Пусть![]() ,

,![]() ,

,![]() .

Тогда максимум

.

Тогда максимум![]() зависит от типа субъекта.

зависит от типа субъекта.

Случай 1. Субъект не расположен рисковать

и его функция полезности -

![]() .

В этом случае

.

В этом случае

![]()

Дифференцируя

![]() по

по![]() ,

получим

,

получим

Принимая

![]() ,

получаем

,

получаем![]() .

.

Случай 2. Субъект является ищущим риска

и его функция полезности -

![]() .

В этом случае

.

В этом случае

![]()

Ожидаемая

полезность максимальна при

![]() .

Это означает, что данный субъект вообще

не будет покупать страховку.

.

Это означает, что данный субъект вообще

не будет покупать страховку.

Случай 3. Субъект является нейтральным

к риску и

![]() .

Тогда

.

Тогда![]() Ожидаемая полезность максимальна

при

Ожидаемая полезность максимальна

при![]() .

.

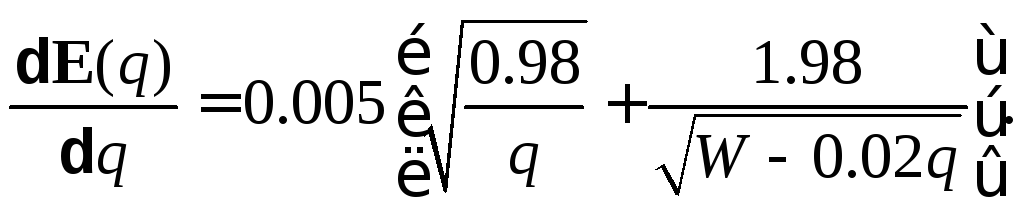

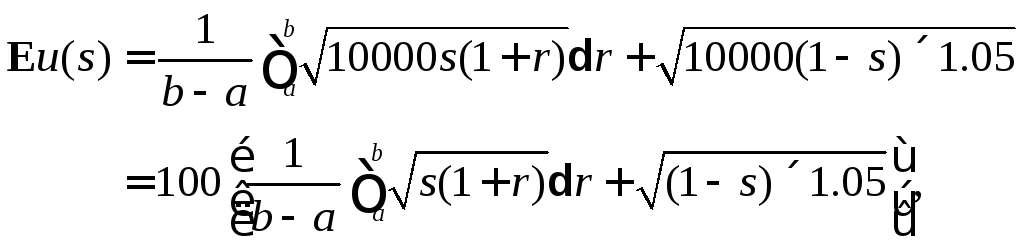

Пример (Выбор оптимального распределения

инвестиций, портфельная оптимизация).Предположим, что ЛПР имеет 10000 руб. для

инвестиций в акции и облигации. Пусть

акции имеют переменный доход, равномерно

распределенный со средним значением

10% и среднеквадратическим отклонением

2%. Облигации приносят четкий доход 5%.

ЛПР не расположен рисковать и его функция

полезности -![]() .

Учитывая функцию полезности, ЛПР выбирает

распределение инвестиций, которе

максимизирует функцию полезности. Пусть

.

Учитывая функцию полезности, ЛПР выбирает

распределение инвестиций, которе

максимизирует функцию полезности. Пусть![]() - доля инвестиций в акции (

- доля инвестиций в акции (![]() ).

Ожидаемая полезность инвестора имеет

вид

).

Ожидаемая полезность инвестора имеет

вид

где

![]() - интервал возможного дохода от акций

и

- интервал возможного дохода от акций

и![]() - доход от акций.

- доход от акций.

Так как распределение дохода от акций

равномерное, то

![]() и

и![]() .

Отсюда

.

Отсюда![]() и

и![]() .

Следовательно

.

Следовательно

Оптимальное

значение

![]() равно 0.511, т.е. 51.1% денег следует вложить

в акции и 48.9% - в облигации.

равно 0.511, т.е. 51.1% денег следует вложить

в акции и 48.9% - в облигации.