Критерий минимума ожидаемых сожалений

Критерий минимума ожидаемых сожалений

является обобшением критерия минимакса

сожалений Сэвиджа, используемого для

решения задачи принятия решений в

условиях неопределенности. Согласно

данному критерию, вычисляется матрица

сожалений и затем для каждого действия

вычисляется ожидаемое сожаление.

Оптимальное действие соответствует

минимальному значению ожидаемого

сожаления. Обозначим вектор сожалений,

соответствующих

![]() -ому действию,

-ому действию,![]() .

Ожидаемое сожаление для

.

Ожидаемое сожаление для![]() -ого действия есть математическое

ожидание сожалений, соответствующих

этому действию, т.е.

-ого действия есть математическое

ожидание сожалений, соответствующих

этому действию, т.е.

![]()

Критерий оптимальности можно записать

следующим образом. Действие

![]() является оптимальным, если для любого

является оптимальным, если для любого![]() выполняется неравенство

выполняется неравенство![]() или

или![]() .

.

Используем данный критерий в задаче с вложением денег. Ожидаемые сожаления (см. матрицу сожалений в описании критерия минимакса сожалений Сэвиджа) имеют вид:

![]()

![]()

![]()

Минимальное значение ожидаемого

сожаления -

![]() .

Следовательно, оптимальное действие -

покупка облигаций (

.

Следовательно, оптимальное действие -

покупка облигаций (![]() ).

).

Определение функции полезности

Вернемся к критерию максимума ожидаемых полезностей, так как он имеет наибольшее распространение при решении задач принятия решений. Матрица (таблица) полезности содержит полезности (доходы), выраженные в терминах денег. Однако ожидаемые денежные значения не всегда являются наилучшим критерием в задачах принятия решений. Значение денег изменяется в различных ситуациях и для различных лиц, принимающих решение. В общем, значение денег не является линейной функцией от количества денег. В каждой ситуации аналитик должен определять полезности денег для лица, принимающего решение и выбирать альтернативный курс акций, который соответствует наибольшей ожидаемой полезности в большей степени, чем наибольшему ожидаемому денежному значению.

Люди осуществляют страховые выплаты для того, чтобы избежать возможности финансовых потерь в результате нежелательных событий. Однако полезности различных событий не могут быть пропорциональны их денежным последствиям. Если потери относительно большие, человек предпочитает осуществить соответствующую выплату. Если субъект считает, что потери незначительные, то маловероятно, что он будет осуществлять соответствующую выплату.

Субъекты различаются в их отношении к риску, и эти различия влияют на их выбор. Поэтому они должны принимать одинаковые решения относительно воспринимаемого риска в аналогичных ситуациях. Это не означает, что субъекты оценивают одинаковое количество риска в аналогичных ситуациях. Более того, из-за финансовой стабильности некоторого субъекта, два субъекта в одной и той же ситуации могут реагировать различно, но их поведение должно быть рационально.

Ожидаемое денежное вознаграждение, соответствующее различным решениям, может быть неприемлемым по следующим двум важным причинам:

1. Денежная единица, например, рубль, не всегда точно выражает персональное значение последствия. Это то, что движет некоторых людей играть в лотерею за 1 руб.

2. Ожидаемые денежные значения могут не совсем адекватно отражать нежелание рисковать. Например, предположим, что имеется выбор между получением 10 руб. за ничего не делание или за участие в игре. Результат игры зависит от подбрасывания симметричной монеты. Если выпадает орел, то игрок получает 1000 руб. Однако, если выпадает решка, игрок теряет 950 руб. Первая альтернатива имеет ожидаемое вознаграждение 10 руб., вторая - 0.5x1000 + 0.5x(- 950) = 25 руб. Очевидно, что второй выбор был бы более предпочтительным, если бы критерием был бы ожидаемое денежное вознаграждение. В то же время, субъект может предпочесть гарантированные 10 руб., чтобы избежать риска потери 950 руб.

Рассмотрим известный Санкт-Петербургский

парадокс Бернулли. Парадокс состоит в

следующем: симметричную монету,

вероятности выпадания орла и решки

которой равны 1/2, бросают до тех пор,

пока не появится орел. Игрок получает

![]() долларов, если первое выпадение орла

произойдет на

долларов, если первое выпадение орла

произойдет на![]() -ом испытании. Вероятность этого события

равна вероятности последовательного

выпадения решек в первых n-1 испытаниях

и появления орла на

-ом испытании. Вероятность этого события

равна вероятности последовательного

выпадения решек в первых n-1 испытаниях

и появления орла на![]() -ом испытании, которая равна

-ом испытании, которая равна![]() .

Таким образом, игрок может получить 2

доллара с вероятностью 1/2, 4 доллара с

вероятностью 1/4, 8 доллара с вероятностью

1/8 и т.д. Следовательно среднее (ожидаемое)

значение выигрыша равно

.

Таким образом, игрок может получить 2

доллара с вероятностью 1/2, 4 доллара с

вероятностью 1/4, 8 доллара с вероятностью

1/8 и т.д. Следовательно среднее (ожидаемое)

значение выигрыша равно

![]()

и эта сумма бесконечна. Отсюда следует,

что за участие в игре можно заплатить

какую угодно сумму. Однако никто не

будет в этом случае руководствоваться

средним денежныим выигрышем. Бернулли

предложил считать не действительную

денежную стоимость исходов, а внутреннюю

стоимость их денежных значений. Разумно

предположить, что для многих субъектов

внутрення стоимость денег увеличивается

с ростом суммы денег, но в уменьшающейся

степени. Такой функцией, например,

является логарифм. Так, если полезность

![]() долларов равна

долларов равна![]() ,

то среднее значение полезности равно

,

то среднее значение полезности равно![]() ,

что является конечным числом.

,

что является конечным числом.

Почему некоторые люди покупают страховку, а некоторые нет? Процесс принятия решений включает среди прочих психологические и экономические факторы. Концепция полезности - это попытка измерить полезность денег для лица, принимающего решение. Она позволяет объяснить, почему, например, некоторые люди покупают билет лотереи за 1 руб., чтобы выиграть 1 миллион рублей. Для таких людей 1000000x1 руб. меньше, чем 1000000 руб. Для этих людей шанс выиграть 1000000 руб. значит больше, чем 1 руб., чтобы играть. Поэтому для того, чтобы принять осознанное решение, учитывающее отношение лица, принимающего решение, к риску, нужно перевести денежную матрицу доходов в матрицу полезностей. Главный вопрос: как измерить функцию полезности для конкретного лица, принимающего решение?

Рассмотрим пример задачи принятия решений относительно инвестиций.

Прежде всего, что означает полезность 12?

a) Назначим 100 единиц полезности и ноль единиц полезности наибольшим и наименьшим доходам, выраженным в рублях, соответственно в таблице доходов. Для рассматриваемого числового примера, мы назначим 100 единиц значению 15, и 0 - значению 2.

b) Попросим ЛПР выбрать между следующими сценариями:

1) Получить 12 руб. за ничего не делание (называемые определенный эквивалент, разница между определенным эквивалентом лица, принимающего решение, и ожидаемого денежного значения называется плата за риск.).

ИЛИ

2) Играть следующую игру: выиграть 15 руб.

с вероятностью

![]() ИЛИ выиграть 2 руб. с вероятностью

ИЛИ выиграть 2 руб. с вероятностью![]() ,

где

,

где![]() - некоторое число от 0 до 1.

- некоторое число от 0 до 1.

Изменяя значение

![]() и повторяя аналогичный вопрос, найдется

значение

и повторяя аналогичный вопрос, найдется

значение![]() ,

при котором ЛПР не может выбрать из двух

сценариев один из-за их "одинаковости"

с его точки зрения. Скажем

,

при котором ЛПР не может выбрать из двух

сценариев один из-за их "одинаковости"

с его точки зрения. Скажем![]() .

.

c) Теперь полезность за 12 руб. равна 0.58x100 + (1-0.58)x0 = 58.

d) Повторяя эту процедуру для всех элементов таблицы доходов, получим матрицу полезностей.

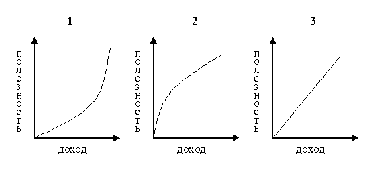

С точки зрения отношения лица, принимающего решение, можно выделить три типа поведения:

1. Если вознаграждение за риск положительное, то ЛПР готов идти на риск и называется ищущим риска. Очевидно, что некоторые люди в большей степени готовы идти на риск, чем другие: чем больше вознаграждение за риск, тем больше готовность идти на него.

2. Если вознаграждение за риск отрицательное, то ЛПР готов избежать риска и называется нерасположенным рисковать.

3. Если вознаграждение за риск нулевое, то ЛПР называется, нейтральным к риску.

Типичные графики зависимости полезности от вознаграждения или дохода для рассмотренных видов отношений к риску показаны на рисунке.