Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Санкт-Петербургский государственный

экономический университет»

Кафедра управленческого и финансового учета и отчетности

Контрольная работа по дисциплине:

Особенности учета в торговле

Вариант №6

Выполнил: Нечаева и.Г.______________________________________

(Фамилия И.О.)

Студент_3_ курса 3 года направление _080100___________________

(срок обучения)

Группа_ С2/Э3121_№ зачетной книжки _ БУ 406/12_______________

Подпись: _________________

Преподаватель: _ Сергушенкова В.Ю._____________________________

(Фамилия И.О.)

Должность: _к.э.н, ________________________________________________________

уч. степень, уч. звание

Оценка: _____________Дата:___________________________________

Подпись: __________________

Санкт-Петербург

2014

ИСХОДНЫЕ ДАННЫЕ

Таблица 1

Налогооблагаемая база, ставки налогов и сборов

|

Наименование налога и сбора |

Ставка, % |

Налогооблагаемая база |

|

Налог на прибыль |

20,0 |

Налогооблагаемая прибыль |

|

Страховые взносы |

30 |

Выплаты и иные вознаграждения |

|

Налог на имущество |

2,2 |

Среднегодовая стоимость имущества |

Таблица 2

Сальдо бухгалтерских счетов на 01.01.2014 года (руб.)

|

Наименование счета |

Номер счета |

Сумма |

|

Основные средства |

01 |

220000 |

|

Амортизация основных средств |

02 |

13000 |

|

Нематериальные активы |

04 |

7000 |

|

Амортизация нематериальных активов |

05 |

3200 |

|

Материалы |

10 |

9000 |

|

НДС по приобретенным ценностям |

19 |

80000 |

|

Товары |

41 |

350000 |

|

Торговая наценка |

42 |

192000 |

|

Расходы на продажу |

44 |

900 |

|

Касса |

50 |

5000 |

|

Расче Расчетные счета |

51 |

150000 |

|

Финансовые вложения |

58 |

3000 |

|

Расчеты с поставщиками |

60 |

238000 |

|

Расчеты с бюджетом по НДФЛ |

68/1 |

8000 |

|

Расчеты с бюджетом по НДС |

68/2 |

15000 |

|

Расчеты с бюджетом по налогу на прибыль |

68/4 |

3000 |

|

Расчеты по социальному страхованию и обеспечению |

69 |

14000 |

|

Расчеты с персоналом по оплате труда |

70 |

71000 |

|

Нераспределенная прибыль |

84 |

16000 |

|

Уставный капитал |

80 |

251700 |

Таблица 3

Журнал хозяйственных операций за 1 квартал 2014г.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Произведенные расчеты:

Операция 1:

350 000* 18% = 63 000 руб.

Операция 2:

350 000 * 50% = 175 000 руб.

Операция 8:

850 *18% = 153 руб.

Операция 9:

750 * 18% = 135 руб.

Операция 10:

1500 *18% = 270 руб.

Операция 13 :

1600 *18 % = 288 руб.

Операция 15:

( 90 000* 30%/4)/3 = 2 250 руб.

Операция 17:

Списание (сторнирование) торговой наценки в доле, относящейся к проданным товарам

- средняя торговая

наценка

- средняя торговая

наценка

((192 000 + 175 000) / (850 000 + 25 000)) *100 = 41,943 %

ВП = Р * Н – торговая наценка на проданные товары

850 000 * 41, 943 = - 356 514 руб.

Операция 19:

15 000 * 30% = 4 500 руб.

Операция 21:

1000 * 18 % = 180 руб.

Операция 22:

850 000*18/118 = 129 661 руб.

Операция 23:

15 000 – 1 800 = 13 200 руб.

Операция 25:

2 400 *18% = 432 руб.

Операция 26:

За электроэнергию : 2 400 + 432 = 2 832 руб.

За аренду: 1 600 + 288 = 1 888 руб.

Операция 27:

1 200*18% = 216 руб.

Операция 31:

3000 * 18% = 540 руб.

Операция 32:

950 *18% = 171 руб.

Операция 33 :

800 * 18 % = 144 руб.

Операция 35:

3 200 – 900 – 500 = 1800 руб.

Операция 36:

63 000 + 153 +135 + 170 +288 +180 + 432 + 216 +540 +171 +144 = 65 529 руб. (Дебет сч.19)

Операция 37: 4000+600+1600+15000+4500+1000+2400+1200+3000+950+800+500 = 3 550 руб. (Дебет сч. 44/2 +сч.44/3)

Операция 38:

Распределение и списание транспортных расходов, относящиеся к проданным товарам:

Сред.% издержек = тран.расходы на нач.месяца + тран.расходы за месяц/стоим-ть товаров проданных за месяц + стоим-ть товаров на конец месяца. Транспортные расходы составили - 6 100 руб. (Д44/1); Ск сч.41 – 25 000 руб.

(6 100/( 850 000 + 25 000)) * 100 = 0,697%

Сумма тран.расходов на проданные товары = ср.% * проданные товары

0,697% *850 000 = 5 926 руб.

Операция 39:

|

|

99 |

|

|

|

|

|

|

|

|

|

|

39) |

185378 |

|

|

|

42) |

15943 |

|

43) |

40264 |

|

|

|

44) |

269 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40533 |

|

201321 |

|

|

|

|

160788 |

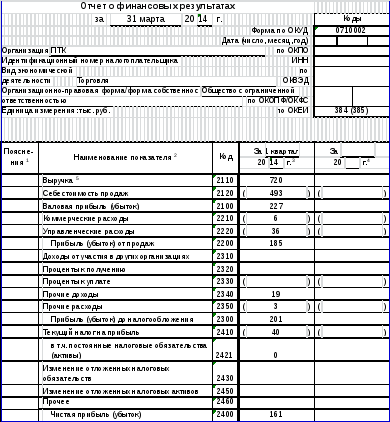

Операция 40 :

Таблица 4

|

Показатели |

Сальдо на 01.01 |

Сальдо на 01.02 |

Сальдо на 01.03 |

Сальдо на 01.04. |

|

Первоначальная стоимость ОС |

220 000 |

220 000 |

220 000 |

220 000 |

|

Амортизация ОС |

13 000 |

17 000 |

21 000 |

25 000 |

|

Остаточная стоимость |

207 000 |

203 000 |

199 000 |

195 000 |

(((207000 + 203 000 + 199 000 + 195 000)/4) *2,2 %) /4 = 1 107 руб. (авансовый платеж)

Операция 42:

4 300 +15000 – 2250 - 1107 = 15 943 руб.

Операция 43:

(185 378 + 15 943)*20% = 40 264 руб.

Операция 44 :

((2 250 – (90 000*11%*1,1)/12)* 20% = 269 руб.

Операция 46:

40 264 + 269 = 40 533 руб.

Таблица 5

Оборотно – сальдовая ведомость за первый квартал 2014г.

|

Оборотно -сальдовая ведомость за 1 квартал 2014. |

||||||||

|

Счет |

Сальдо на 01.01. |

Обороты |

Сальдо на конец 01.04. |

|||||

|

Д |

К |

Д |

К |

Д |

К |

|||

|

01 |

220000 |

|

0 |

0 |

220000 |

|

||

|

02 |

|

13000 |

0 |

4000 |

|

17000 |

||

|

04 |

7000 |

|

0 |

0 |

7000 |

|

||

|

05 |

|

3200 |

0 |

600 |

|

3800 |

||

|

10 |

9000 |

|

15900 |

0 |

24900 |

|

||

|

19 |

80000 |

|

65529 |

65529 |

80000 |

|

||

|

41 |

350000 |

|

525000 |

850000 |

25000 |

|

||

|

42 |

|

192000 |

0 |

-181514 |

|

10486 |

||

|

44 |

900 |

|

41650 |

41476 |

1074 |

|

||

|

50 |

5000 |

|

851800 |

851400 |

5400 |

|

||

|

51 |

150000 |

|

907500 |

284970 |

772530 |

|

||

|

58 |

3000 |

|

|

|

3000 |

|

||

|

60 |

|

238000 |

242720 |

432579 |

|

427859 |

||

|

66/1 |

|

|

0 |

90000 |

|

90000 |

||

|

66/2 |

|

|

2250 |

2250 |

0 |

|

||

|

68/1 |

|

8000 |

8000 |

1800 |

|

1800 |

||

|

68/2 |

|

15000 |

80529 |

129661 |

|

64132 |

||

|

68/3 |

|

|

0 |

1107 |

|

1107 |

||

|

68/4 |

|

3000 |

3000 |

40533 |

|

40533 |

||

|

69 |

|

14000 |

14000 |

4500 |

|

4500 |

||

|

70 |

|

71000 |

50000 |

15000 |

|

36000 |

||

|

71 |

|

|

3200 |

3200 |

0 |

0 |

||

|

76 |

|

|

0 |

13200 |

|

13200 |

||

|

84 |

|

16000 |

0 |

0 |

|

16000 |

||

|

80 |

|

251700 |

0 |

0 |

|

251700 |

||

|

90/1 |

|

|

0 |

850000 |

|

850000 |

||

|

90/2 |

|

|

493486 |

0 |

493486 |

|

||

|

90/3 |

|

|

129661 |

0 |

129661 |

|

||

|

90/5 |

|

|

41476 |

0 |

41476 |

|

||

|

90/9 |

|

|

185378 |

0 |

185378 |

|

||

|

91 |

|

|

19300 |

19300 |

0 |

0 |

||

|

98 |

|

|

15000 |

15000 |

|

0 |

||

|

99 |

|

|

40533 |

201321 |

|

160788 |

||

|

ИТОГО |

824900 |

824900 |

3735910 |

3735910 |

1988904 |

1988904 |

||