МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«УФИМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА»

(УГУЭС)

Статистика Методические указания и задания по выполнению самостоятельной работы для студентов очной формы обучения и контрольной работы для студентов заочной формы обучения специальности

080504.65 Государственное и муниципальное управление

Уфа – 2013

Методические указания разработали:

доцент, к.э.н. Сафуанов Р.М.,

доцент, к.э.н. Карачурина Р.Ф.

Методические указания и задания по выполнению самостоятельной работы для студентов очной формы обучения и контрольной работы для студентов заочной формы обучения специальности 080504.65 Государственное и муниципальное управление / Авт.-сост.: Р.М. Сафуанов, Р.Ф. Карачурина. – Уфа: Уфимская государственная академия экономики и сервиса, 2010. – 48 с.

Приведены методические указания по выполнению самостоятельной и контрольной работ и их оформлению, а также исходные данные. Предназначены для студентов очной и заочной формы обучения.

Рецензент: доцент, к.э.н. Мамателашвили О.В.

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ ОБЩИЕ УКАЗАНИЯ КРАТКИЕ МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ РЕШЕНИЯ ЗАДАЧ ПО ТЕМАМ «ТЕОРИИ СТАТИСТИКИ» КРАТКИЕ МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ РЕШЕНИЯ ЗАДАЧ ПО ТЕМАМ «СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СТАТИСТИКА», «СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ» ИСХОДНЫЕ ДАННЫЕ ДЛЯ ВЫПОЛНЕНИЯ РАБОТЫ КОНТРОЛЬНЫЕ ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ ПО ДИСЦИПЛИНЕ СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ ДЛЯ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ |

3 4

5

18 32 46 47 |

ВВЕДЕНИЕ

Целью выполнения контрольной (самостоятельной) работы является закрепление полученных студентами теоретических знаний по курсу «Статистика» и развитие практических навыков по статистическому исследованию социально-экономических процессов.

Методические указания составлены в соответствии с учебной программой курса и предназначены для студентов дневной и заочной форм обучения специальности 080504.65 «Государственное и муниципальное управление».

Курс «Статистика» направлен на:

формирование системного подхода при анализе статистических закономерностей в массовых социально-экономических явлениях;

практическое применение классических методов статистической обработки данных в целях эффективного информационного обеспечения управленческой деятельности.

Задачи изучения дисциплины «Статистика»:

понимание природы социально-экономических явлений и владение основами методологии при статистическом описании этих явлений;

владение основными методами и алгоритмами, используемыми при статистической обработке данных.

В результате изучения дисциплины студент должен

знать:

методологические основы статистического исследования в социально-экономических системах;

типологию классических задач статистического исследования;

уметь:

квалифицированно выбирать конкретные методы для решения сформулированных статистических задач;

правильно интерпретировать результаты, полученные в результате реализации статистических методов и процедур;

иметь навыки:

– сбора первичной статистической информации, обработки и анализа статистических данных, формулировки задач статистического анализа для конкретных систем управления организационного типа;

быть компетентным:

– самостоятельно использовать полученные знания в процессе последующего обучения в соответствии с учебными планами подготовки специалистов и практической деятельности;

обладать компетенциями:

– обобщения, абстрагирования, анализа, моделирования, прогнозирования, применения методов статистического анализа для принятия обоснованных управленческих решений.

ОБЩИЕ УКАЗАНИЯ

Задания к контрольной (самостоятельной) работе составлены в десяти вариантах. Номер варианта выполняемой работы зависит от начальной буквы фамилии студента. Самовольная замена одного варианта другим не разрешается.

-

Начальные буквы фамилий студентов

Вариант задания контрольной работы

1

2

А, Л, Х

Первый

Б, М, Ц

Второй

В, Н, Ч

Третий

Г, О, Ш

Четвертый

Д, П, Щ

Пятый

Е, Р, Э

Шестой

Ж,С, Ю

Седьмой

З, Т, Я

Восьмой

И, У,

Девятый

К, Ф,

Десятый

Задачи каждого варианта составлены для обобщения и закрепления пройденного материала по дисциплине, в частности:

задачи 1, 2, 3 – по теории статистики;

задачи 4, 5 – по теории социально-экономической статистике и системе национальных счетов.

Краткие методические указания для решения задач по соответствующим темам представлены ниже по тексту.

Приступить к выполнению контрольной (самостоятельной) работы следует после проработки теоретического материала.

При выполнении контрольной (самостоятельной) работы необходимо руководствоваться следующими требованиями:

контрольная (самостоятельная) работа должна быть выполнена и представлена в срок, установленный рабочим планом.

на титульном листе должны быть указаны номер варианта, факультет, специальность, фамилия, имя, отчество.

задачи решаются в том порядке, в каком они даны в задании.

перед решением задачи полностью приводится ее условие.

Решение задач должно сопровождаться необходимыми пояснениями, приведением статистических формул, развернутыми расчетами, анализом показателей и выводами. Решение задач по возможности нужно представить в таблицах, оформленных в соответствии с правилами, принятыми в статистике. Задачи, в которых даны только ответы, будут считаться нерешенными.

Все расчеты относительных показателей необходимо производить с принятой в статистике точностью: коэффициенты - до 0,001, а проценты - до 0.1.

Контрольная работа должна быть оформлена аккуратно, без помарок, написана разборчиво, иметь достаточно широкие поля для заметок рецензента и исправлений (дополнений), вносимых студентом после рецензирования. Страницы должны быть пронумерованы.

В конце работы приводится список использованной литературы. Работа должна быть подписана студентом, указана дата ее исполнения.

Если работа выполнена удовлетворительно, то она оценивается “Допущена к защите”. К защите студент должен учесть все замечания рецензента и, не переписывая работу, внести в нее все необходимые дополнения и исправления.

Только после успешной защиты студент допускается к экзамену.

КРАТКИЕ МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ РЕШЕНИЯ ЗАДАЧ ПО ТЕМАМ «ТЕОРИИ СТАТИСТИКИ».

Абсолютные и относительные величины. Статистические таблицы и графическое изображение статистических данных.

Первичной формой выражения статистических показателей являются абсолютные величины. Они выражаются в натуральных, стоимостных или трудовых единицах измерения.

Относительный показать представляет собой результат деления одного абсолютного показателя на другой. Существуют следующие виды относительных величин:

- планового задания, показывает во сколько раз планируемый показатель превысит достигнутый, или сколько процентов от этого уровня составит;

- выполнения плана, показывает отношение фактически достигнутого показателя к плановому;

- структуры, показывает отношение частей к целому или отношение групп ко всей совокупности;

- динамики или темпы роста, показывают изменение явления во времени, характеризуют рост или снижение каких-либо показателей в сравниваемых периодах. При расчёте темпов роста различают два периода: базисный и отчётный. Относительная величина динамики (темп роста, базисный) – это отношение уровня показателя каждого периода к первоначальному уровню с постоянной базой сравнения. Относительная величина динамики (темп роста, цепной) – это отношение уровня показателя каждого периода к первоначальному уровню с переменной базой сравнения.

- сравнения, сопоставляются уровни одноименных показателей относящиеся к различным объектам наблюдения, взятым за один и тот же период времени или на один момент времени;

- координации, представляют собой одну из разновидностей показателей сравнения;

- интенсивности, характеризуют степень распространенности или развития того или иного влияния в определенной среде. Чаще всего они выражаются в именованных величинах.

Статистическая таблица является наиболее рациональной, наглядной и компактной формой представления статистического материала. По данным статистических таблиц строится графическое изображение статистических данных для облегчения их обобщения и анализа.

Средние величины.

Средняя величина – это обобщающий показатель, характеризующий общий уровень признака изучаемой совокупности в конкретных условиях места и времени.

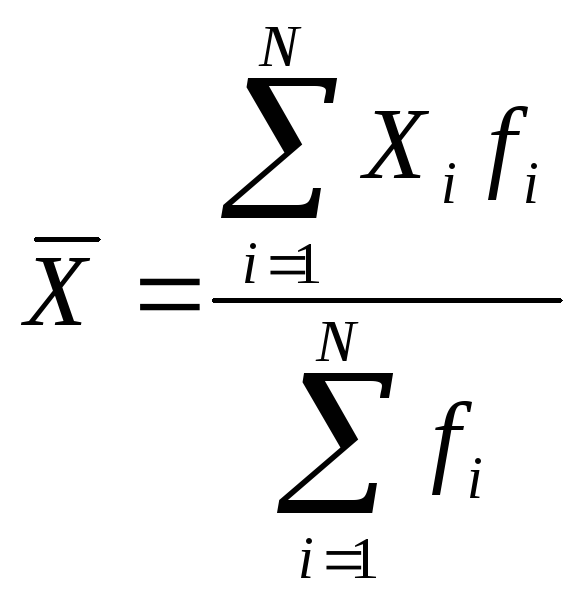

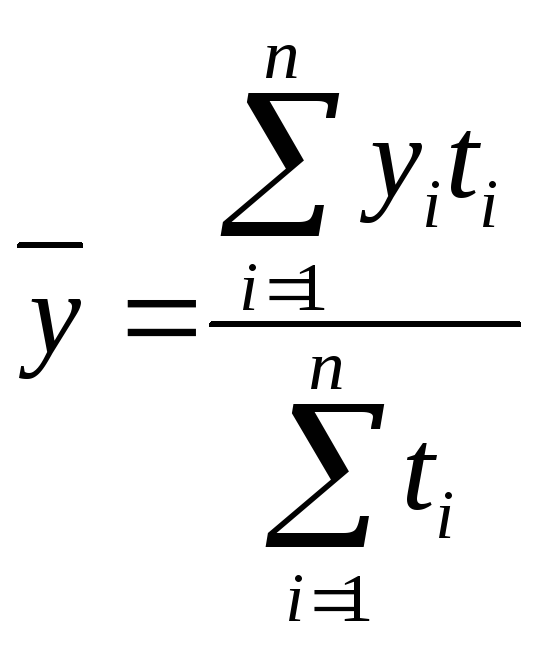

Средней арифметической величиной называется такое среднее значение признака, при вычислении которого общий объем признака в совокупности сохраняется неизменным. Формула средней арифметической величины имеет вид:

![]() .

.

По данной формуле вычисляются средние величины первичных признаков, если известны индивидуальные значения признака. Если изучаемая совокупность велика, исходная информация чаще представляет собой ряд распределения или группировку, то средний показатель рассчитывается по следующей формуле:

где i – число групп.

Такую форму средней арифметической величины называют взвешенной арифметической средней. В качестве весов здесь выступают количество единиц совокупности в разных группах. Название «вес» выражает тот факт, что разные значения признака имеют неодинаковую «важность» при расчете средней величины.

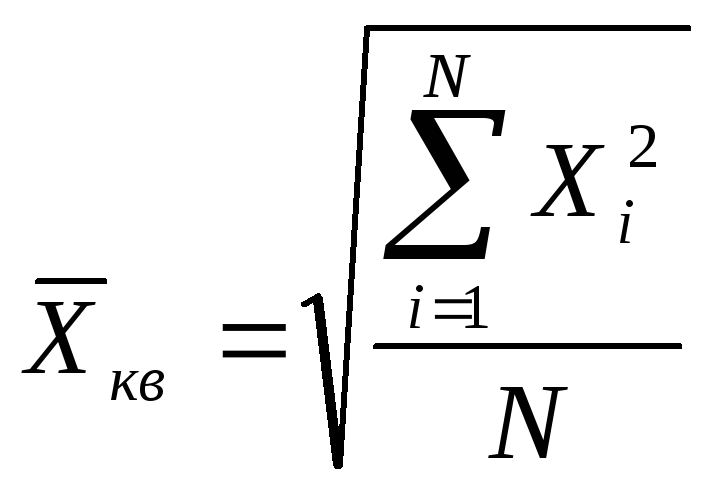

Если при замене индивидуальных величин признака на среднюю величину необходимо сохранить неизменную сумму квадратов исходных величин, то средняя будет являться квадратической средней величиной. Ее формула следующая:

.

.

Главной сферой применения квадратической средней является измерение вариации признака в совокупности.

Если при замене индивидуальных величин признака на среднюю величину необходимо сохранить неизменным произведение индивидуальных величин, то следует применить геометрическую среднюю величину, имеющую следующий вид:

![]() .

.

Геометрическая средняя величина дает наиболее точный результат осреднения, если задача стоит в нахождении такого значения признака, который качественно был бы равноудален как от максимального, так и от минимального значения признака.

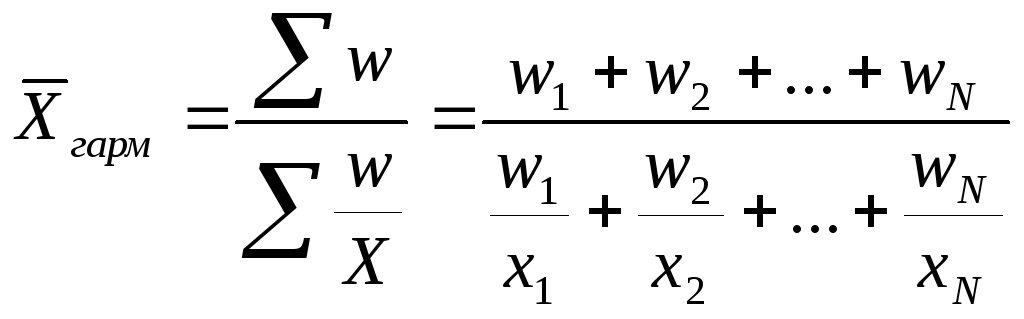

Когда статистическая информация не содержит частот f по отдельным вариантам Xi совокупности, а представлена как их произведение Xf, тогда применяется формула средней гармонической взвешенной, для получения которой обозначим Xf=w, и получим формулу:

.

.

Вариационные ряды распределения.

Признаки, изучаемые статистикой, варьируются у различных единиц совокупности в один и тот же период или момент времени. Причиной вариации являются разные условия существования разных единиц совокупности.

Первым этапом статистического изучения вариации является построение ряда распределения (или вариационного ряда) – упорядоченного распределения единиц совокупности по возрастающим (чаще) или по убывающим (реже) значениям признака и подсчет числа единиц с тем или иным значением признака.

Существует 3 вида ряда распределения:

ранжированный ряд – это перечень отдельных единиц совокупности в порядке возрастания изучаемого признака; если численность единиц совокупности достаточно велика ранжированный ряд становится громоздким, и в таких случаях ряд распределения строится с помощью группировки единиц совокупности по значениям изучаемого признака (ели признак принимает небольшое число значений, то строится дискретный ряд, а в противном случае – интервальный ряд);

дискретный ряд – это таблица, состоящая из двух столбцов (строк) – конкретных значений варьирующего признака Xi и числа единиц совокупности с данным значением признака fi – частот; число групп в дискретном ряду определяется числом реально существующих значений варьирующего признака;

интервальный ряд – это таблица, состоящая из двух столбцов (строк) – интервалов варьирующего признака Xi и числа единиц совокупности, попадающих в данный интервал (частот), или долей этого числа в общей численности совокупностей (частостей).

Размахвариации– абсолютная разность между максимальным и минимальным значениями признака из имеющихся в изучаемой совокупности значений:

![]() .

.

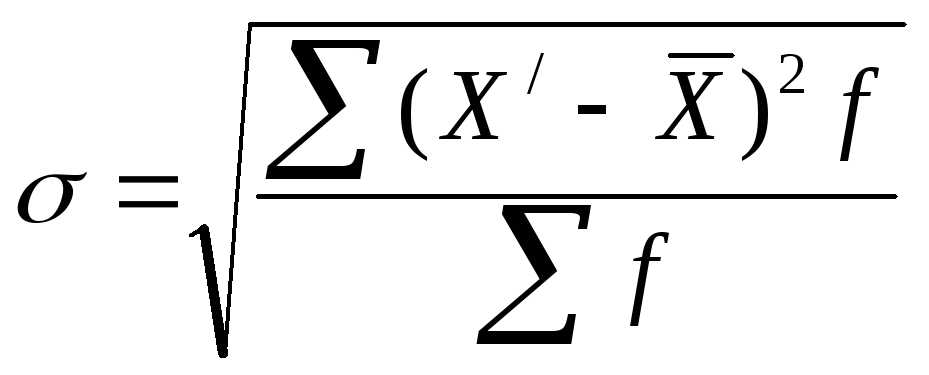

Поскольку величина размаха характеризует лишь максимальное различие значений признака, она не может измерять закономерную силу его вариации во всей совокупности. Предназначенный для данной цели показатель должен учитывать и обобщать все различия значений признака в совокупности без исключения. Число таких различий равно числу сочетаний по два из всех единиц совокупности. Однако нет необходимости рассматривать, вычислять и осреднять все отклонения. Проще использовать среднюю из отклонений отдельных значений признака от среднего арифметического значения признака. Поэтому показателем силы вариации выступает не арифметическая средняя отклонений, а средний модуль отклонений, или среднее линейное отклонение:

![]() ;

;

и среднее

квадратическое отклонение,

обозначаемое малой греческой буквой

сигма (![]() )

и вычисляемое по формуле:

)

и вычисляемое по формуле:

![]() –для ранжированного

ряда ;

–для ранжированного

ряда ;

– –для интервального

ряда.

– –для интервального

ряда.

Среднее квадратическое

отклонение по величине в реальных

совокупностях всегда больше среднего

модуля отклонений. Для нормального

закона распределения отношение

![]() .

.

Квадрат среднего квадратического отклонения представляет собой дисперсию отклонений, на использовании которой основаны практически все методы математической статистики, ее формула имеет вид:

![]() –для несгруппированных

данных (простая дисперсия);

–для несгруппированных

данных (простая дисперсия);

![]() –для сгруппированных

(взвешенная дисперсия).

–для сгруппированных

(взвешенная дисперсия).

Расчет структурных характеристик ряда распределения.

При изучении вариации применяются такие характеристики ряда распределения, которые описывают количественно его структуру, строение. Такова, например, медиана – величина варьирующего признака, делящая совокупность на две равные части – со значением признака меньше медианы и со значением признака больше медианы. В интервальном ряду распределения для нахождения медианы применяется формула:

![]() ,

,

где Ме– медиана;

X0 – нижняя граница интервала, в котором находится медиана;

h– величина (размах) интервала;

![]() –

накопленная частота в интервале,

предшествующем медианному;

–

накопленная частота в интервале,

предшествующем медианному;

fMe– частота в медианном интервале.

Безусловно, важное значение имеет такая величина признака, которая встречается в изучаемом ряду распределения чаще всего. Такую величину принято называть модой. В дискретном ряду мода определяется без вычисления как значение признака с наибольшей частотой. В интервальном ряду распределения интервал с наибольшей частотой является модальным. Внутри этого интервала находят условное значение признака, вблизи которого плотность распределения (число единиц совокупности, приходящихся на единицу измерения варьирующего признака) достигает максимума. Это условное значение и считается точечной модой:

![]() ,

,

где Мо – мода;

Х0 – нижнее значение модального интервала;

fMo– частота в модальном интервале;

fMo-1– частота в предыдущем интервале;

fMo+1– частота в следующем интервале за модальным;

h – величина интервала.

Выборочное наблюдение.

Наиболее совершенным и научно обоснованным способом несплошного наблюдения является выборочное наблюдение. При строгом соблюдении условий случайности и достаточно большой численности отобранных единиц выборочное наблюдение репрезентативно.

Способы формирования выборки:

1. Собственно случайный отбор: все единицы генеральной совокупности нумеруются, а выпавшие в результате жеребьевки номера соответствуют единицам, попавшим в выборку, причем число номеров равно запланированному объему выборки.

Механический отбор: отбираются единицы генеральной совокупности с постоянным шагом N/п.

Стратифицированный (расслоенным) отбор осуществляется из неоднородной генеральной совокупности, когда ее предварительно разбивают на однородные группы, после чего производят отбор единиц из каждой группы в выборочную совокупность случайный или механическим способом пропорционально их численности в генеральной совокупности.

Серийный (гнездовой) отбор: случайным или механическим способом выбирают не отдельные единицы, а определенные серии (гнезда), внутри которых производится сплошное наблюдение.

После завершения отбора необходимого числа единиц в выборку и регистрации предусмотренных программой наблюдения изучаемых признаков этих единиц, переходят к расчету обобщающих показателей. К ним относят среднюю величину изучаемого признака и долю единиц, обладающих каким-либо значением этого признака. Обобщающие характеристики, рассчитанные по данным выборки, будут отличаться от их реальных значений в генеральной совокупности, поэтому введем следующие условные обозначения (см.табл. 1).

Таблица 1. Условные обозначения

|

Показатель |

Совокупность | |

|

генеральная |

выборочная | |

|

Число единиц совокупности |

N |

n |

|

Среднее значение |

|

|

|

Доля единиц, обладающих каким-либо значением признака |

d |

|

|

Доля единиц, не обладающих каким-либо значением признака |

1-d |

1- |

|

Дисперсия |

|

|

Разность между значением обобщающих характеристик выборочной и генеральной совокупностей называется ошибкой выборки, которая подразделяется на ошибку регистрации и ошибку репрезентативности.

Для измерения ошибки выборки определяется ее средняя ошибка по формуле

![]() =

=

![]() –

для повторного отбора;

–

для повторного отбора;

![]() =

=

![]() –

для бесповторного отбора.

–

для бесповторного отбора.

Зная среднюю ошибку

выборки, с определенной вероятностью

можно оценить отклонение выборочной

средней от генеральной и установить

пределы, в которых находится изучаемый

параметр (в данном случае среднее

значение) в генеральной совокупности.

Отклонение выборочной характеристики

от генеральной называется предельной

ошибкой выборки

![]() .

Она определяется в долях средней ошибки

с заданной вероятностью, т.е.

.

Она определяется в долях средней ошибки

с заданной вероятностью, т.е.

![]() = t

= t![]() ,

,

где t – коэффициент доверия, зависящий от вероятности, с которой определяется предельная ошибка выборки.

Значения P (интеграла Лапласа) для разных t рассчитаны и имеются в специальной таблице. Вероятность, которая принимается при расчете выборочной характеристики, называется доверительной. Чаще всего принимают вероятность P = 0,950, которая означает, что только в 5 случаях из 100 ошибка может выйти за установленные границы. Задавшись конкретным уровнем вероятности, выбирают величину нормированного отклонения t и рассчитывают предельную ошибку выборки по формуле.

После расчета предельной ошибки находят доверительный интервал обобщающей характеристики генеральной совокупности по формуле – для среднего значения, и по формуле – для доли единиц, обладающих каким-либо значением признака:

![]() или (

или (![]() –

–![]() )

)![]()

![]()

![]() (

(![]() +

+![]() )

)

![]() или (

или (![]() –

–![]() )

)![]() d

d

![]() (

(![]() +

+![]() )

)

Следовательно, при выборочном наблюдении определяется не одно, точное значение обобщающей характеристики генеральной совокупности, а лишь ее доверительный интервал с заданным уровнем вероятности. И это серьезный недостаток выборочного метода статистики.

При организации выборочного наблюдения возникает необходимость определения необходимой численности выборки для средней:

для повторной

выборки n

=

![]() ;

для бесповторной выборки n

=

;

для бесповторной выборки n

=

![]() .

.

Ряды динамики.

Процесс развития, движения социально-экономических явлений во времени в статистике принято называть динамикой. Для ее отражения строятся ряды динамики. Существуют различные виды рядов динамики: интервальные и моментные; с равноотстоящими уровнями во времени и неравноотстоящими уровнями.

Анализ рядов динамики начинается с определения того, как именно изменяются уровни ряда (увеличиваются, уменьшаются или остаются неизменными) в абсолютном и относительном выражении. Чтобы проследить за направлением и размером изменений уровней во времени, для рядов динамики рассчитывают показатели изменения уровней ряда динамики:

абсолютное изменение (абсолютный прирост);

относительное изменение (темп роста или индекс динамики);

темп изменения (темп прироста).

Все эти показатели могут определяться базисным способом, когда уровень данного периода сравнивается с первым (базисным) периодом, либо цепным способом – когда сравниваются два уровня соседних периодов.

Абсолютное изменение (абсолютный прирост) уровней рассчитывается как разность между двумя уровнями ряда по формуле:

![]() ; – для базисного

способа сравнения;

; – для базисного

способа сравнения;

![]() –для цепного

способа сравнения.

–для цепного

способа сравнения.

Оно показывает, на сколько (в единицах показателей ряда) уровень одного (i-того) периода больше или меньше уровня какого-либо предшествующего периода.

Между базисными

и цепными абсолютными изменениями

существует взаимосвязь: сумма цепных

абсолютных изменений равна последнему

базисному изменению, то есть

![]() .

.

Относительное изменение (темп роста или индекс динамики) уровней рассчитывается как отношение (деление) двух уровней ряда по формуле:

![]() –для базисного

способа сравнения;

–для базисного

способа сравнения;

![]() –для цепного

способа сравнения.

–для цепного

способа сравнения.

Относительное

изменение показывает во сколько раз

уровень данного периода больше уровня

какого-либо предшествующего периода

(при

![]() >1)

или какую его часть составляет (при

>1)

или какую его часть составляет (при![]() <1).

Относительное изменение может выражаться

в видекоэффициентов,

то есть простого кратного отношения

(если база сравнения принимается за

единицу), и в

процентах

(если база сравнения принимается за 100

единиц) путем домножения относительного

изменения на 100%.

<1).

Относительное изменение может выражаться

в видекоэффициентов,

то есть простого кратного отношения

(если база сравнения принимается за

единицу), и в

процентах

(если база сравнения принимается за 100

единиц) путем домножения относительного

изменения на 100%.

Между базисными и цепными относительными изменениями существует взаимосвязь: произведение цепных относительных изменений равно последнему базисному изменению, то есть

![]() .

.

Темп изменения (темп прироста) уровней – относительный показатель, показывающий, на сколько процентов данный уровень больше (или меньше) другого, принимаемого за базу сравнения. Он рассчитывается по формуле:

![]() ,

,

или как процентное отношение абсолютного изменения к тому уровню, по сравнению с которым рассчитано абсолютное изменение (базисный уровень), то есть по формуле:

![]() .

.

Обобщенной

характеристикой ряда динамики служит,

прежде всего средний

уровень ряда

![]() .

Для разных видов рядов динамики он

рассчитывается неодинаково. Ряды

динамики бываютравномерные

(с равными интервалами времени между

уровнями), для которых средний уровень

определяется по простой формуле средней

величины, и неравномерные

(с неравными интервалами), для которых

используются формулы средних взвешенных

(по интервалам времени) величин. В

интервальном

ряду динамики (в котором время задано

в виде промежутков времени, к которым

относятся уровни)

.

Для разных видов рядов динамики он

рассчитывается неодинаково. Ряды

динамики бываютравномерные

(с равными интервалами времени между

уровнями), для которых средний уровень

определяется по простой формуле средней

величины, и неравномерные

(с неравными интервалами), для которых

используются формулы средних взвешенных

(по интервалам времени) величин. В

интервальном

ряду динамики (в котором время задано

в виде промежутков времени, к которым

относятся уровни)

![]() определяется по формуле средней

арифметической, а в моментном ряду (в

котором время задано в виде конкретных

моментов времени или дат, к которым

относятся уровни) – по формуле средней

хронологической. В таблице 2 приводятся

виды рядов динамики и соответствующие

формулы для расчета их среднего уровня

определяется по формуле средней

арифметической, а в моментном ряду (в

котором время задано в виде конкретных

моментов времени или дат, к которым

относятся уровни) – по формуле средней

хронологической. В таблице 2 приводятся

виды рядов динамики и соответствующие

формулы для расчета их среднего уровня![]() .

.

Таблица 1. Виды средних величин, применяемых при расчете среднего уровня

|

Вид ряда динамики |

Название средней величины |

Формула средней величины |

|

Равномерный интервальный |

Арифметическая простая |

|

|

Равномерный моментный |

Хронологическая простая |

|

|

Неравномерный интервальный |

Арифметическая взвешенная |

|

|

Неравномерный моментный |

Хронологическая взвешенная |

|

Кроме среднего уровня ряда рассчитываются и другие средние показатели:

среднее абсолютное изменение (средний абсолютный прирост);

среднее относительное изменение (средний темп роста);

средний темп изменения (средний темп прироста).

Каждый из этих показателей может рассчитываться базисным и цепным способом.

Базисное среднее абсолютное изменение – это частное от деления последнего базисного абсолютного изменения на количество изменений уровней; цепное среднее абсолютное изменение уровней ряда – это частное от деления суммы всех цепных абсолютных изменений на количество изменений:

![]() Б

=

Б

=![]()

![]() Ц

=

Ц

=![]()

Наряду со средним абсолютным изменением рассчитывается и среднее относительное. Базисное среднее относительное изменение определяется по формуле, а цепное среднее относительное изменение – по формуле:

![]() Б=

Б=![]() =

=![]()

![]() Ц=

Ц=![]()

Естественно, базисное и цепное среднее относительное изменения должны быть одинаковыми и сравнением их с критериальным значением 1 делается вывод о характере изменения явления в среднем: рост, спад или стабильность.

Вычитанием 100% из среднего относительного изменения образуется соответствующий средний темп изменения, по знаку которого также можно судить о характере изменения изучаемого явления, отраженного данным рядом динамики.

Методы выявления основной тенденции (тренда) в рядах динамики.

Одна из основных задач изучения рядов динамики – выявить основную тенденцию (закономерность) в изменении уровней ряда, именуемую трендом. Закономерность в изменении уровней ряда в одних случаях проявляется наглядно, в других – может маскироваться колебаниями случайного или неслучайного характера. На основании выделенного тренда можно экстраполировать (прогнозировать) развитие явления в будущем. С этой целью (устранить колебания, вызванные случайными причинами) ряды динамики подвергают обработке.

Существует несколько методов обработки рядов динамики, помогающих выявить основную тенденцию изменения уровней ряда, а именно: метод укрупнения интервалов, метод скользящей средней и аналитическое выравнивание.

Простейший метод сглаживания уровней ряда – укрупнения интервалов, определяется итоговое значение или средняя величина исследуемого показателя. Этот метод особенно эффективен, если первоначальные уровни ряда относятся к коротким промежуткам времени.

По своей сути метод скользящей средней похож на метод укрупнения интервалов, но в данном случае фактические уровни заменяются средними уровнями, рассчитанными для последовательно подвижных (скользящих) укрупненных интервалов, охватывающих m уровней ряда. Например, если принять m=3, то сначала рассчитывается средняя величина из первых трех уровней, затем находится средняя величина из 2-го, 3-го и 4-го уровней, потом из 3-го, 4-го и 5-го и т.д., т.е. каждый раз в сумме трех уровней появляется новый уровень, а два остаются прежними, что и обусловливает взаимопогашение случайных колебаний в средних уровнях. Рассчитанные из m членов скользящие средние относятся к середине (центру) каждого рассматриваемого интервала.

Наиболее совершенным

методом обработки рядов динамики в

целях устранения случайных колебаний

и выявления тренда является выравнивание

уровней ряда по аналитическим формулам

(или аналитическое

выравнивание).

Суть аналитического выравнивания

заключается в замене эмпирических

(фактических, исходных) уровней yi

теоретическими

![]() ,

которые рассчитаны по определенному

уравнению, принятому за математическую

модель тренда, где теоретические уровни

рассматриваются как функция времени:

,

которые рассчитаны по определенному

уравнению, принятому за математическую

модель тренда, где теоретические уровни

рассматриваются как функция времени:

![]() =

f(t).

=

f(t).

При этом каждый фактический уровень yi рассматривается обычно как сумма двух составляющих:

![]() ,

,

где f(t)

=![]() -

систематическая составляющая, отражающая

тренд и выраженная определенным

уравнением;

-

систематическая составляющая, отражающая

тренд и выраженная определенным

уравнением;

![]() -

случайная величина, вызывающая колебания

уровней вокруг тренда.

-

случайная величина, вызывающая колебания

уровней вокруг тренда.

Индексы.

Индексы могут быть индивидуальными и общими. Индивидуальными называются индексы, характеризующие изменения отдельных единиц статистической совокупности, общие индексы характеризуют изменение совокупности в целом.

В зависимости от цели исследования и наличия исходных данных используют различные формы построения общих индексов: агрегатную или среднюю (арифметическую или гармоническую).

Агрегатный индекс является основной и наиболее распространенной формой индекса, если числитель и знаменатель представляют собой набор – «агрегат» (от лат. aggregatus – складываемый, суммируемый) непосредственно несоизмеримых и не поддающихся суммированию элементов – сумму произведений двух величин, одна из которых меняется (индексируется), а другая остается неизменной в числителе и знаменателе (вес индекса). Вес индекса служит для целей соизмерения индексируемых величин.

Например, общую сумму выручки можно записать в виде агрегата (суммы произведений объемного показателя q на взвешивающий – p), т.е. ∑Q = ∑qp.

Отношение агрегатов, построенных для разных условий, дает общий индекс показателя в агрегатной форме. Так получают индекс общего объема товарооборота (выручки), показывающий во сколько раз он изменился (или сколько процентов составляет) в отчетном периоде по сравнению с базисным:

IQ=![]() .

.

При анализе изменения общего объема товарооборота (выручки) это изменение также объясняется изменением уровня цен и количества проданных товаров. Влияние этих факторов выражается агрегатными индексами физического объема (количества) и цен.

Если уровни взвешивающего показателя взяты по данным базисного периода, то получают агрегатный индекс Ласпейреса:

![]() ;

; ![]() .)

.)

Если уровни взвешивающего показателя взяты по данным отчетного периода, то получают агрегатный индекс Пааше:

![]() ;

; ![]() .

.

Произведение агрегатных индексов Ласпейреса и Пааше дает общий индекс выручки:

IQ

=![]()

![]() ;

IQ

=

;

IQ

=

![]()

![]() .

.

Индекс переменного состава отражает динамику среднего показателя (для однородной совокупности) за счет изменения индексируемой величины x у отдельных элементов (частей целого) и за счет изменения весов f, по которым взвешиваются отдельные значения x. Любой индекс переменного состава – это отношение двух средних величин для однородной совокупности (за два периода или по двум территориям):

![]() .

.

Индекс фиксированного состава отражает динамику среднего показателя лишь за счет изменения индексируемой величины x, при фиксировании весов. Если фиксировать веса на уровне отчетного периода f1, то получим формулу самую распространенную формулу индекса фиксированного состава:

![]() .

.

Другими словами, индекс фиксированного состава исключает влияние структуры (состава) совокупности на динамику средних величин, рассчитанных для двух периодов по одной и той же фиксированной структуре весов.

По аналогии можно показать динамику среднего показателя лишь за счет изменения только весов f при фиксировании индексируемой величины x. Такой индекс условно назван индексом структурных сдвигов, который определяется при фиксировании индексируемой величины на уровне базисного периода x0 по самой распространенной формуле:

![]() ,

,

Формула обычно применяются в тех случаях, когда влияние изменения структуры совокупности на динамику среднего показателя сильнее (1-ый фактор) влияния изменения только самой индексируемой величины (2-ой фактор).

Если от абсолютных весов f перейти к относительным весам (долям), то формулы примут следующий вид:

![]() ;

;

![]() ;

;![]() .

.

Статистическое изучение взаимосвязи социально – экономических явлений.

В наиболее общем виде задача статистики в области изучения взаимосвязей состоит в количественной оценке их наличия и направления, а также характеристике силы и формы влияния одних факторов на другие. Для ее решения применяются две группы методов, одна из которых включает в себя корреляционный анализ, а другая - регрессионный анализ.

Корреляционная связь – это связь, проявляющаяся при большом числе наблюдений в виде определенной зависимости между средним значением результативного признака и признаками-факторами. Другими словами, корреляционную связь условно можно рассматривать как своего рода функциональную связь средней величины одного признака (результативного) со значением другого (или других). При этом, если рассматривается связь средней величины результативного показателя y с одним признаком-фактором x, корреляция называется парной, а если факторных признаков 2 и более (x1, x2, …, xm) – множественной.

По характеру изменений x и y в парной корреляции различают прямую и обратную связь. При прямой связи значения обоих признаков изменяются в одном направлении, т.е. с увеличением (уменьшением) значений x увеличиваются (уменьшаются) и значения y. При обратной связи значения факторного и результативного признаков изменяются в разных направлениях.

Изучение корреляционных связей сводится в основном к решению следующих задач:

выявление наличия (отсутствия) корреляционной связи между изучаемыми признаками;

измерение тесноты связи между двумя (и более) признаками с помощью специальных коэффициентов (эта часть исследования именуется корреляционным анализом);

определение уравнения регрессии – математической модели, в которой среднее значение результативного признака у рассматривается как функция одной или нескольких переменных – факторных признаков (эта часть исследования именуется регрессионным анализом).

Общий термин «корреляционно-регрессионный анализ» подразумевает всестороннее исследование корреляционных связей (т.е. решение всех трех задач).

Для выявления наличия и характера корреляционной связи между двумя признаками в статистике используется ряд методов.

1. Рассмотрение параллельных данных (значений x и y в каждой из n единиц). Единицы наблюдения необходимо расположить по возрастанию значений факторного признака х (как в таблице справа) и затем сравнить с ним (визуально) поведение результативного признака у.

2. Графический метод – это графическое изображение корреляционной зависимости. Для этого, имея n взаимосвязанных пар значений x и y и пользуясь прямоугольной системой координат, каждую такую пару изображают в виде точки на плоскости с координатами x и y. Совокупность полученных точек представляет собой корреляционное поле, а соединяя последовательно нанесенные точки отрезками, получают ломаную линию, именуемую эмпирической линией регрессии.

3. Метод

аналитических группировок используется

при большом числе наблюдений для

выявления корреляционной связи между

двумя количественными признаками. Чтобы

выявить наличие корреляционной связи

между двумя признаками, проводится

группировка единиц совокупности по

факторному признаку х

и для каждой выделенной группы

рассчитывается среднее значение

результативного признака

![]() .

Если результативный признаку

зависит от факторного х,

то в изменении среднего значения

.

Если результативный признаку

зависит от факторного х,

то в изменении среднего значения

![]() будет прослеживаться определенная

закономерность.

будет прослеживаться определенная

закономерность.

4. Метод корреляционных таблиц предполагает комбинационное распределение единиц совокупности по двум количественным признакам. Такая таблица строится по типу «шахматной», т.е. в подлежащем (строках) таблицы выделяются группы по факторному признаку х, а в сказуемом (столбцах) – по результативному у (или наоборот), а в клетках таблицы на пересечении х и у показано число случаев совпадения каждого значения х с соответствующим значением у.

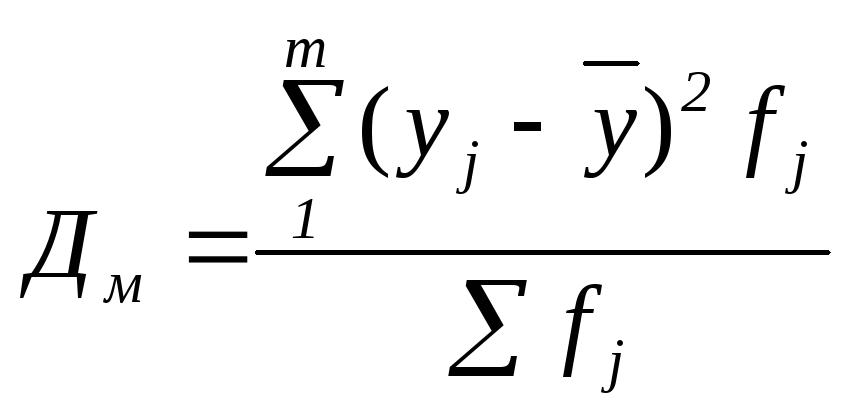

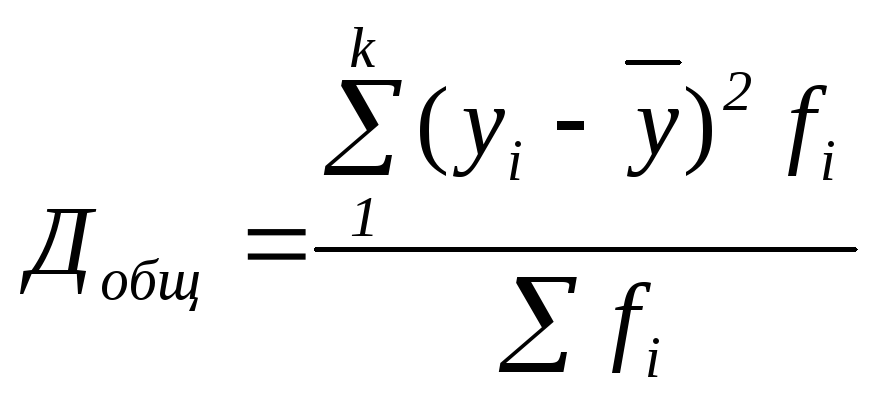

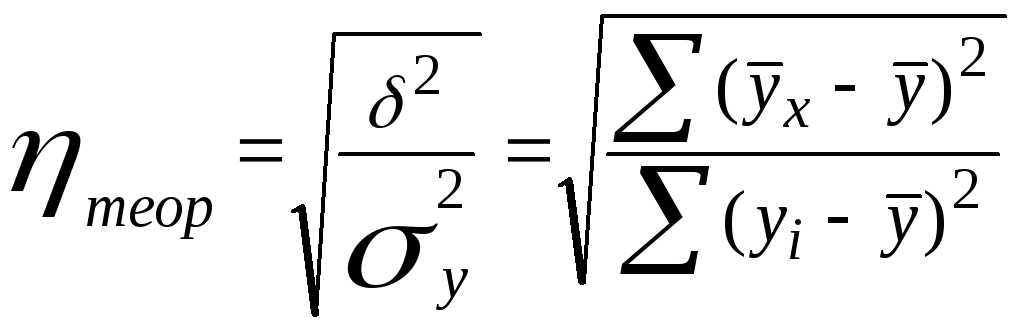

На основе аналитических группировок и корреляционных таблиц можно не только выявить наличие зависимости между двумя коррелируемыми показателями, но и измерить тесноту этой связи, в частности, с помощью эмпирического корреляционного отношения.

|

|

|

|

|

|

|

|

|

,

, .

.k – число групп по результативному признаку у;

![]() –средние значения

результативного признака по группам;

–средние значения

результативного признака по группам;

![]() –общее среднее

значение результативного признака;

–общее среднее

значение результативного признака;

![]() –индивидуальные

значения результативного признака;

–индивидуальные

значения результативного признака;

![]() –частота в j-й

группе х;

–частота в j-й

группе х;

![]() – частота вi-й

группе у.

– частота вi-й

группе у.

5. Коэффициент

корреляции знаков (Фехнера)

– простейший показатель тесноты связи,

основанный на сравнении поведения

отклонений индивидуальных значений

каждого признака (x

и y)

от своей средней величины. При этом во

внимание принимаются не величины

отклонений (![]() )

и (

)

и (![]() ),

а их знаки («+» или «–»). Определив знаки

отклонений от средней величины в каждом

ряду, рассматривают все пары знаков и

подсчитывают число их совпадений (С)

и несовпадений (Н).

Тогда коэффициент Фехнера рассчитывается

как отношение разности чисел пар

совпадений и несовпадений знаков к их

сумме, т.е. к общему числу наблюдаемых

единиц:

),

а их знаки («+» или «–»). Определив знаки

отклонений от средней величины в каждом

ряду, рассматривают все пары знаков и

подсчитывают число их совпадений (С)

и несовпадений (Н).

Тогда коэффициент Фехнера рассчитывается

как отношение разности чисел пар

совпадений и несовпадений знаков к их

сумме, т.е. к общему числу наблюдаемых

единиц:

![]() .

.

Очевидно, что если

знаки всех отклонений по каждому признаку

совпадут, то КФ=1,

что характеризует наличие прямой связи.

Если все знаки не совпадут, то КФ=–1

(обратная

связь). Если же С=Н,

то КФ=0.

Итак, как и любой показатель тесноты

связи, коэффициент Фехнера может

принимать значения от 0 до

![]() 1.

Однако, еслиКФ=1,

то это ни в коей мере нельзя воспринимать

как свидетельство функциональной

зависимости между х

и у.

1.

Однако, еслиКФ=1,

то это ни в коей мере нельзя воспринимать

как свидетельство функциональной

зависимости между х

и у.

6.

Линейный

коэффициент корреляции

– основан на предположении, что при

полной

независимости признаков

x

и у

отклонения значений факторного признака

от средней (![]() )

носят случайный характер и должны

случайно сочетаться с различными

отклонениями (

)

носят случайный характер и должны

случайно сочетаться с различными

отклонениями (![]() ).

При наличии значительного перевеса

совпадений или несовпадений таких

отклонений делается предположение о

наличии связи междуx

и y.

).

При наличии значительного перевеса

совпадений или несовпадений таких

отклонений делается предположение о

наличии связи междуx

и y.

В отличие от КФ в линейном коэффициенте корреляции учитываются не только знаки отклонений от средних величин, но и значения самих отклонений, выраженные для сопоставимости в единицах среднего квадратического отклонения t:

![]() и

и

![]() .

.

Линейный коэффициент корреляции r представляет собой среднюю величину из произведений нормированных отклонений для x и у:

, или

, или ![]() .

.

Линейный коэффициент

корреляции может принимать значения

от –1 до +1, причем знак определяется в

ходе решения. Например, если

![]() ,

тоr

по формуле будет положительным, что

характеризует прямую зависимость между

х

и у,

в противном случае (r<0)

– обратную связь. Если

,

тоr

по формуле будет положительным, что

характеризует прямую зависимость между

х

и у,

в противном случае (r<0)

– обратную связь. Если

![]() ,

тоr=0,

что означает отсутствие линейной

зависимости между х

и у,

а при r=1

– функциональная зависимость между х

и у.

Следовательно, всякое промежуточное

значение r

от 0 до 1 характеризует степень приближения

корреляционной связи между х

и у

к функциональной. Существует эмпирическое

правило (шкала Чэддока) для оценки

тесноты связи, представленное в таблице

3.

,

тоr=0,

что означает отсутствие линейной

зависимости между х

и у,

а при r=1

– функциональная зависимость между х

и у.

Следовательно, всякое промежуточное

значение r

от 0 до 1 характеризует степень приближения

корреляционной связи между х

и у

к функциональной. Существует эмпирическое

правило (шкала Чэддока) для оценки

тесноты связи, представленное в таблице

3.

Таблица 3. Шкала Чэддока

|

| r | |

Теснота связи |

|

менее 0,1 |

отсутствует линейная связь |

|

0,1 ÷ 0,3 |

слабая |

|

0,3 ÷ 0,5 |

умеренная |

|

0,5 ÷ 0,7 |

заметная |

|

более 0,7 |

сильная (тесная) |

Таким образом, коэффициент корреляции при линейной зависимости служит как мерой тесноты связи, так и показателем, характеризующим степень приближения корреляционной зависимости между х и у к линейной. Поэтому близость значения r к 0 в одних случаях может означать отсутствие связи между х и у, а в других свидетельствовать о том, что зависимость не линейная.

7. Подбор уравнения регрессии представляет собой математическое описание изменения взаимно коррелируемых величин по эмпирическим (фактическим) данным. Уравнение регрессии должно определить, каким будет среднее значение результативного признака у при том или ином значении факторного признака х, если остальные факторы, влияющие на у и не связанные с х, не учитывать, т.е. абстрагироваться от них. Другими словами, уравнение регрессии можно рассматривать как вероятностную гипотетическую функциональную связь величины результативного признака у со значениями факторного признака х.

Уравнение регрессии

можно также назвать теоретической

линией регрессии. Рассчитанные

по уравнению регрессии значения

результативного признака называются

теоретическими.

Они обычно

обозначаются

![]() или

или![]() (читается:

«игрек, выравненный по х»)

и рассматриваются

как функция от х,

т.е.

(читается:

«игрек, выравненный по х»)

и рассматриваются

как функция от х,

т.е.

![]() =

f(x).

=

f(x).

Найти в каждом конкретном случае тип функции, с помощью которой можно наиболее адекватно отразить ту или иную зависимость между признаками х и у, — одна из основных задач регрессионного анализа. Выбор теоретической линии регрессии часто обусловлен формой эмпирической линии регрессии; теоретическая линия как бы сглаживает изломы эмпирической линии регрессии.

8. Коэффициент эластичности показывает, на сколько процентов изменяется в среднем результативный признак y при изменении факторного признака x на 1%. Он рассчитывается на основе уравнения регрессии:

![]() ,

где

,

где

![]() – первая производная уравнения регрессииy

по x.

– первая производная уравнения регрессииy

по x.

Коэффициент

эластичности – величина переменная,

т.е. изменяется с изменением значений

фактора x.

Так, для линейной зависимости

![]() :

:

![]() .

.

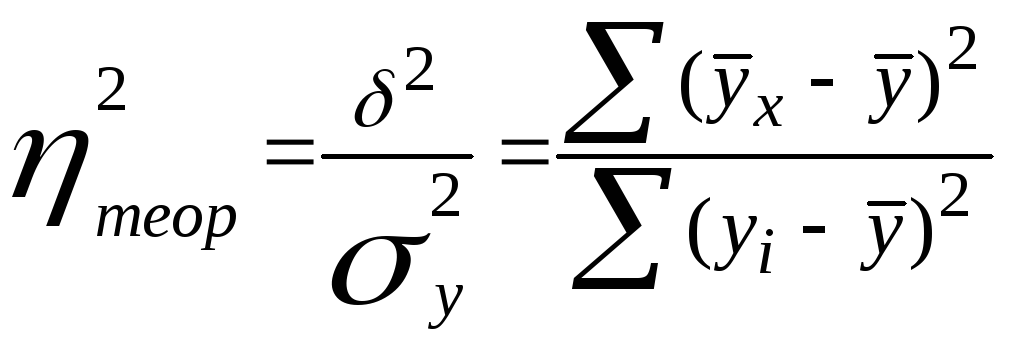

9. Теоретическое корреляционное отношение как универсальный показатель тесноты связи. Измерить тесноту связи между коррелируемыми величинами – значит определить, насколько вариация результативного признака обусловлена вариацией факторного (факторных) признака. Ранее были рассмотрены показатели, с помощью которых можно выявить наличие корреляционной связи между двумя признаками x и y и измерить тесноту этой связи. Наряду с ними существует универсальный показатель – корреляционное отношение (или коэффициент корреляции по Пирсону), применимое ко всем случаям корреляционной зависимости независимо от формы этой связи. Следует различать эмпирическое и теоретическое корреляционное отношение. Эмпирическое корреляционное отношение рассчитывается на основе правила сложения дисперсий как корень квадратный из отношения межгрупповой дисперсии к общей дисперсии, т.е.

![]() .

.

Сравнивая вторую дисперсию с первой, получим теоретический коэффициент детерминации:

,

,

который показывает, какую долю в общей дисперсии результативного признака занимает дисперсия, выражающая влияние вариации фактора x на вариацию y. Извлекая корень квадратный из коэффициента детерминации, получаем теоретическое корреляционное отношение

.

.

Оно может находиться

в пределах от 0 до 1, чем ближе его значение

к 1, тем теснее связь между вариацией y

и x.

Для оценки тесноты связи обычно

применяется шкала Чэддока (таблица 3).

Корреляционное отношение применимо

как для парной, так и для множественной

корреляции независимо от формы связи.

В этом смысле его можно назвать

универсальным показателем тесноты

связи. При линейной зависимости

![]() .

.

9. Коэффициенты корреляции рангов – это менее точные, но более простые по расчету непараметрические показатели для измерения тесноты связи между двумя коррелируемыми признаками. К ним относятся коэффициенты Спирмэна (ρ) и Кендэла (τ), основанные на корреляции не самих значений коррелируемых признаков, а их рангов – порядковых номеров, присваиваемых каждому индивидуальному значению х и у (отдельно) в ранжированном ряду. Оба признака необходимо ранжировать (нумеровать) в одном и том же порядке: от меньших значений к большим и наоборот. Если встречается несколько значений х (или у), то каждому из них присваивается ранг, равный частному от деления суммы рангов (мест в ряду), приходящихся на эти значения, на число равных значений. Ранги признаков х и у обозначают символами Rx и Ry. Если у каждой пары х и у ранги совпадают, это характеризует максимально тесную связь. Если же наблюдается полная противоположность рангов, т.е. в одном ряду ранги возрастают от 1 до n, а в другом – убывают от n до 1, это максимально возможная обратная связь. Подходы для оценки тесноты связи у Спирмэна и Кендэла несколько различаются. Для расчета коэффициента Спирмэна значения признаков х и у нумеруют (отдельно) в порядке возрастания от 1 до n, т.е. им присваивают определенный ранг (Rx и Ry) – порядковый номер в ранжированном ряду. Затем для каждой пары рангов находят их разность (обозначается как d= Rx – Ry), и квадраты этой разности суммируют.

![]() ,

,

где d – разность рангов х и у;

n – число наблюдаемых пар значений х и у.

Коэффициент ρ может принимать значения от 0 до ±1.

Коэффициент корреляции рангов Кендэла τ строится несколько по-другому, хотя его расчет также начинается с ранжирования значений признаков х и у. Ранги х (Rx) располагают строго в порядке возрастания и параллельно записывают соответствующее каждому Rx значение Ry. Поскольку Rx записаны строго по возрастанию, то ставится задача определить меру соответствия последовательности Ry «правильному» следованию Rx. При этом для каждого Ry последовательно определяют число следующих за ним рангов, превышающих его значение, и число рангов, меньших по значению. Первые («правильное» следование) учитываются как баллы со знаком «+», и их сумма обозначается буквой Р. Вторые («неправильное» следование) учитываются как баллы со знаком «–», и их сумма обозначается буквой Q. Очевидно, что максимальное значение Р достигается в том случае, если ранги y (Ry) совпадают с рангами х (Rx) и в каждом ряду представляют ряд натуральных чисел от 1 до п. Тогда после первой пары значений Rx = 1 и Ry = 1 число превышения данных значений рангов составит (n – 1), после второй пары, где Rx = 2 и Ry = 2, соответственно (п – 2) и т.д. Таким образом, если ранги х и у совпадают и число пар рангов равно n, то

![]() .

.

КРАТКИЕ МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ РЕШЕНИЯ ЗАДАЧ ПО ТЕМАМ «СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ СТАТИСТИКИ», «СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ».

Статистика населения.

Численность населения на начало каждого года рассчитывается на основе следующего балансового уравнения:

t+1 S = t S + N −M + П − B ,

где t S и t+1 S - численность населения на начало года t и года t+1

соответственно;

N - число родившихся u1074 в году t;

M - число умерших в году t;

П - число прибывших на данную территорию в году t;

B - число выбывших с данной территории в году t.

В статистике естественное движение населения характеризуется рядом общих и частных коэффициентов, исчисляемых в промилле, то есть на 1000 человек.

Общие коэффициенты рассчитываются относительно среднегодовой численности всего населения по формулам:

коэффициент

рождаемости

![]() ;

;

коэффициент

смертности

![]() ;

;

коэффициент

естественного движения![]() .

.

При этом Чр означает число родившихся людей в году, а Чу — число умерших.

У коэффициента естественного движения критериальным значением служит 0, что позволяет характеризовать процесс воспроизводства населения. Положительный коэффициент естественного движения свидетельствует о расширенном воспроизводстве, нулевой – о простом воспроизводстве, а отрицательный – об естественной убыли населения.

Подобные выводы можно делать и с помощью коэффициента жизненности (введен Покровским), имеющего критериальное значение 1 и определяемого по формуле

![]() .

.

Если коэффициент жизненности больше единицы – расширенное воспроизводство, равен единице – простое воспроизводство, меньше единицы – естественная убыль населения.

Дополнительно могут определяться:

коэффициент оборота

населения

![]() ;

;

коэффициент

экономичности воспроизводства

![]() .

.

Относительно среднегодовой численности населения определяются также коэффициенты браков и разводов, числителем которых служит соответственно количество заключенных и расторгнутых за год браков:

![]()

![]()

Движение населения может происходить и за счет миграции, показывающей, куда и откуда, в каком количестве происходит перемещение населения в стране и в международном масштабе. Для этого используется коэффициент общего движения населения, определяемый по формуле:

КОД=КЕД+КМ,

где КМ – коэффициент механического движения путем миграции, определяемый по формуле

КМ=1000ЧМ/![]() ,

,

где ЧМ – миграционное сальдо в виде разности числа прибывших и убывших людей по данной территории на постоянное проживание (механический приток [миграционный прирост] или отток [снижение] населения).

Различают 8 типов общего движения населения:

естественный прирост превышает механический отток;

естественный прирост превышает механический приток;

механический приток больше естественного прироста;

механический приток больше естественной убыли;

естественная убыль превышает механический приток;

естественная убыль превышает механический отток;

механический отток больше естественной убыли;

механический отток больше естественного прироста.

Типы 1-4 свидетельствуют о росте населения территории, а типы 5-8 о сокращении ее населения.

Статистика рынка труда.

Трудовые ресурсы страны (ТР) – это население в трудоспособном возрасте (за исключением неработающих инвалидов труда и войны I и II групп и лиц, получающих пенсию по возрасту на льготных условиях), а так лица в нетрудоспособном возрасте (подростки и население старше трудоспособного возраста), занятые в экономике.

Согласно Трудовому кодексу РФ, трудоспособный возраст для мужчин составляет от 16 до 59, для женщин - от 16 до 54 лет включительно. Количественно ТР представляют собой численность трудоспособного населения в трудоспособном возрасте и работающих лиц за пределами этого возраста. В составе ТР выделяется 3 группы населения:

занятое;

учащиеся;

лица в трудоспособном возрасте, не занятые в экономике.

Статистика использует следующие показатели для изучения ТР и структуры всего населения на макроуровне:

общая численность ТР, их состав и отраслевая структура;

динамика (абсолютный прирост, темпы роста и прироста с выделением естественного и механического движения ресурсов);

интенсивность их воспроизводства (соотношение абсолютного прироста трудовых ресурсов за год к средней годовой их численности);

коэффициенты общей (демографической) и пенсионной нагрузки населения в трудоспособном возрасте;

коэффициенты трудоспособности всего населения и населения в трудоспособном возрасте;

коэффициенты занятости всего населения и трудоспособного населения.

Экономически активное население (ЭАН), или рабочая сила, – это часть населения в возрасте, установленном для измерения его экономической активности (в России - от 15 до 72 лет), обеспечивающая предложение рабочей силы для производства товаров и услуг.

В численность ЭАН включаются лица, занятые в экономике, и безработные. К занятым в экономике относятся лица, которые в рассматриваемый период:

а) выполняли работу хотя бы 1 ч в неделю;

б) временно отсутствовали на работе (из-за болезни или травмы, ухода за больными, ежегодного отпуска или выходных дней, компенсационного отпуска или отгулов, установленного законом отпуска по беременности, родам и уходу за детьми, обучения, учебного отпуска, отпуска по инициативе администрации, забастовки, других подобных причин);

в) выполняли работу без оплаты на семейном предприятии.

В классификации статуса занятых выделены следующие группы:

работающие по найму, или наемные работники;

работающие не по найму (работодатели, самостоятельно занятые, члены производственных кооперативов, неоплачиваемые семейные работники).

К безработным относятся лица в возрасте от 16 лет и старше, которые в рассматриваемый период:

не имели работы (доходного занятия);

занимались в разных формах поиском работы или предпринимали шаги к организации собственного дела;

были готовы приступить к работе в течение определенного периода времени.

При этом учащиеся, студенты, пенсионеры и инвалиды учитываются в качестве безработных, если они активно занимались поиском работы и были готовы приступить к ней.

Для общей оценки активности, занятости и безработицы статистика определяет следующие показатели: уровень экономической активности (доля ЭАН в общей численности населения); уровень занятости и безработицы (доля численности соответственно занятого населения и безработных в ЭАН); продолжительность завершенной и незавершенной безработицы (время с момента начала поиска работы до момента трудоустройства - для завершенной безработицы и до момента регистрации безработицы - для незавершенной).

Показателем численности трудовых ресурсов на уровне предприятий и организаций выступает списочное число работников (Тсп). В списочный состав работников включаются работники, принятые на постоянную, временную или сезонную работу, как фактически работающие, так и временно отсутствующие на работе по каким-либо причинам. Работники, принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии со штатным расписанием, учитываются в списочном составе за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. В отдельном списке отражаются, но не учитываются в списочном составе внешние совместители. Не учитываются также работники, работающие по договорам подряда; лица, привлекаемые для выполнения случайных работ; учащиеся профтехучилищ на практике и стажировке; работники, направленные на работу в другую организацию, за границу, на обучение, если за ними не сохраняется заработная плата. Списочный состав работников устанавливается на каждый календарный день периода и определяется как сумма явок и неявок на работу:

Тсп=Тяв + Тняв.

Численность работников в праздничные и выходные дни принимается равной численности за предыдущий день.

Среднесписочная численность работников за месяц определяется как сумма списочной численности работников за все дни месяца, деленная на число календарных дней:

![]()

Постоянное изменение численности работников предприятий и организаций называется оборотом рабочей силы. Различают оборот по приему и оборот по выбытию. Выделяется несколько направлений приема работников: по направлению служб занятости и трудоустройства, по инициативе самого предприятия, в порядке перевода с других предприятий, после окончания учебных заведений. Причинами выбытия работников являются: призыв в армию, поступление в учебные заведения, перевод на другие предприятия, окончание сроков договора найма, выход на пенсию, смерть работника, сокращение штата, по собственному желанию, за прогулы и другие нарушения трудовой дисциплины. Названные причины выбытия, кроме двух последних, прямо предусмотрены трудовым законодательством и квалифицируются как необходимый оборот рабочей силы. Увольнения же по собственному желанию, за прогул и другие нарушения трудовой дисциплины связаны с личностью работника и квалифицируются как излишний оборот рабочей силы, или ее текучесть. Поскольку увольнение за прогул и другие нарушения трудовой дисциплины сейчас утратили свою актуальность, статистика ограничивается учетом текучести только в части увольнения работников по собственному желанию.

Абсолютными показателями оборота рабочей силы на предприятии выступают число работников, принятых за анализируемый период (Тпр), и число работников, выбывших с предприятия за анализирумый период (Твыб). Сумма этих показателей отражает валовой оборот рабочей силы.

Оценка интенсивности

оборота предполагает сравнение этих

абсолютных величин принятых и выбывших

работников со среднесписочной их

численностью. Коэффициент приема

![]() .

Коэффициент выбытия (увольнения)

.

Коэффициент выбытия (увольнения)![]() .

Коэффициент движения рабочей силыКдвиж

= Кпр

– Квыб.

.

Коэффициент движения рабочей силыКдвиж

= Кпр

– Квыб.

Статистической практике известен и показатель постоянства рабочей сипы предприятия в виде отношения числа работников, проработавших на предприятии в течение всего года, к списочной численности работников на конец периода.

Статистика рабочего времени

Рабочее время выражается в человеко-днях и, что более точно, в человеко-часах. Отработанный человеко-час - это час фактической работы одного работника, тогда как отработанный человеко-день отражает всего лишь явку человека на работу независимо от продолжительности рабочего времени.

Общая сумма

человеко-дней явок и неявок (включая

праздничные и выходные дни) всех

работников за период называется

календарным

фондом времени

(Тк.ф).

Так как Тк.ф

за период есть в то же время сумма Тсп

за все дни периода, можно получить

среднесписочную численность работников

![]() .

.

Кроме Тк.ф, следует выделить также табельный фонд Тт.ф, максимально возможный фонд Тмв.ф, явочный фонд Тяв.ф. Соотношение между ними следующее:

Тт.ф = Тк.ф – Количество праздничных и выходных человеко-дней;

Тмв.ф = Тт.ф – Количество человеко-дней очередных отпусков;

Тяв.ф = Тмв.ф – Количество человеко-дней неявок.

Для полноты картины о фондах времени и их использовании рекомендуется применять балансы рабочего времени (желательно в человеко-часах). При этом особенно наглядными балансы становятся, если они рассчитываются в среднем на одного работника.

|

Фонд времени |

Использование рабочего времени |

|

1. Календарный фонд времени |

1. Фактически отработанное урочное время |

|

2. Праздничные и выходные |

2. Неявки по уважительным причинам: а) по болезни; б) отпуска по учебе и профессиональной подготовке; в) отпуска по семейным и личным обстоятельствам; г) выполнение государственных обязанностей; д) прочие неявки, предусмотренные законом; е) административные отпуска. |

|

3. Очередные отпуска |

3. Человеко-часы, не использованные по уважительным причинам: а) по болезни; б) по семейным и личным обстоятельствам; в) в связи с выполнением государственных обязанностей; г) льготные часы подростков и кормящих матерей. |

|

4. Потери рабочего времени: а) целодневные простои; б) прогулы; в) с разрешения администрации; г) из-за трудовых конфликтов; д) внутрисменные простои; е) опоздания, преждевременный уход. | |

|

Максимально возможный фонд (стр. 1 - стр. 2 - стр. 3) |

Максимально возможный фонд (стр. 1 + стр. 2 + стр. 3 + стр. 4) |

Данные баланса позволяют подробно изучить структуру календарного, табельного и максимально возможного фондов рабочего времени и степень использования каждого из них (путем сравнения фактически отработанного времени с соответствующими фондами). Особое внимание при этом обращается на потери рабочего времени.

Статистика национального богатства.

Важнейшей частью национального богатства является основные и оборотные фонды.

В практике учета и статистики применяется несколько видов оценок основных фондов, в частности:

полная первоначальная стоимость;

первоначальная стоимость с учетом износа (остаточная первоначальная стоимость);

полная восстановительная стоимость

восстановительная стоимость с учетом износа (остаточная восстановительная стоимость).

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание или приобретение. Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Мерой износа основных фондов считается сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости объекта сумму его износа на данный момент времени, получаем остаточную первоначальную стоимость.

Полная восстановительная стоимость — это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

Восстановительная стоимость основных фондов за вычетом износа представляет собой часть полной восстановительной стоимости, оставшуюся после вычитания величины их износа.

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных фондов. Такой баланс наряду с данными о наличии основных фондов на начало и конец отчетного периода содержит данные об их поступлении из различных источников и об их выбытии по разным причинам. Составляются балансы по предприятиям, отраслям и народному хозяйству в целом.

По данным баланса вычисляют следующие показатели, характеризующие интенсивность движения основных фондов и отдельных их видов.

Коэффициент поступления общий показывает долю всех поступивших (П) в отчетном периоде основных фондов в их общем объеме на конец этого периода (Фк). Кпост = П / Фк

Коэффициент выбытия основных фондов, равный отношению стоимости всех выбывших за данный период основных фондов (или только выбывших из-за ветхости и износа – В) к стоимости основных фондов на начало данного периода (Фи): Квыб = В/Фн

Коэффициент износа исчисляется на определенную дату (на начало или конец года) как выраженное в процентах отношение суммы износа основных фондов (И) к их полной стоимости (Ф): Кизн =И/Ф*100%

Разность между 100% и коэффициентом износа дает величину коэффициента годности основных фондов, отражающего долю неизношенной части основных фондов.

Показатели использования основных производственных фондов

Обобщающим показателем использования основных производственных фондов служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости основных производственных фондов (Ф): Фо = О/Ф.

Для количественной характеристики продукции (работ, услуг) на уровне отдельных предприятий и отраслей используют ее объем, а по народному хозяйству в целом – произведенный национальный доход и совокупный общественный продукт. Фондоотдача показывает, сколько продукции (в стоимостном выражении) произведено в данном периоде на 1 руб. стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи.

Фондоемкость – характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. произведенной продукции: Фе = Ф/О. Снижение фондоемкости означает экономию труда, овеществленного в основных фондах, участвующих в производстве.

Величина фондоотдачи показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции, иначе говоря, какова потребность в основных фондах.

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда (Фв), который рассчитывается по формуле

Фв = Ф/Т, где Т — среднесписочная численность работающих.

Этот показатель применяется для характеристики степени оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда, определяемый по формуле ПТ=О/Т.

Преобразуем формулу фондоотдачи: Фо = О/Ф = (О/Т)/(Ф/Т) = ПТ / Фв.

Практическое значение имеют не столько уровни рассматриваемых показателей, сколько их динамика. В этой связи и показатели продукции, и среднюю годовую стоимость основных фондов следует брать в сопоставимых ценах.

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Степень использования оборудования характеризуют следующие показатели (коэффициенты):

1. Коэффициент использования парка оборудования представляет собой отношение числа единиц фактически работающего оборудования (QР) к числу единиц установленного или наличного оборудования (QУ или QH):

Кисп.уст.об. = Qр / Qy;

Кисп.нал.об. = Qр / Qн.

2. По режиму работы различают оборудование непрерывного и прерывного действия. Последнее в течение суток может работать в различные смены (одну или несколько). Одним из показателей использования оборудования прерывного действия является коэффициент сменности, который показывает, сколько смен в среднем работает каждая единица оборудования. Коэффициент сменности определяют по работающему или по всему установленному оборудованию.

КСМ= (Общее число отработанных станко-смен) / (Общее число отработанных (установленных) за данный период станко-дней).

В этом случае на расхождение между величинами коэффициентов сменности установленного и работавшего оборудования оказывает влияние тот факт, что часть установленного оборудования по различным причинам бездействовала.

3.Показатели использования оборудования во времени, или коэффициенты экстенсивного использования, определяют как отношение фактически отработанного времени к его фонду, принятому за базу сравнения (календарному, режимному, располагаемому). Для каждой машины или станка календарный фонд времени можно рассчитать путем умножения календарных дней в году (квартале, месяце) на 24 часа.

4.Показатели использования оборудования по мощности, или коэффициенты интенсивного использования. Под интенсивностью понимается степень напряженности использования оборудования в единицу времени, вычисляемая как отношение фактической мощности оборудования к максимальной или к мощности по плану. Мощность оборудования характеризуется величиной продукции (работы) в единицу времени.

5.Показатель использования оборудования по объему выполненных работ является общим (или интегральным) показателем использования оборудования и по времени, и по мощности, который может быть получен как произведение коэффициентов экстенсивного и интенсивного использования: Кинтегр.исп.=Кэкст.исп. * Кинт.исп..

Сопоставление перечисленных показателей с плановыми или с показателями предыдущего периода позволяет судить об изменениях в использовании оборудования.

Статистика запасов материальных ценностей

Основными задачами статистики материальных ресурсов являются:

установление источников образования материальных ресурсов;

изучение запасов материальных ресурсов;

исследование использования ресурсов в разных отраслях народного хозяйства и по стране в целом.

В состав запасов материальных ценностей входят: сырье; основные и вспомогательные материалы; топливо; тара; запасные части; инструмент; хозяйственный инвентарь; полученные и собственные полуфабрикаты; незавершенное производство; готовая продукция.

Запасы материальных

ценностей измеряются как в абсолютных

величинах, так и в днях среднего суточного

расхода. Наличие запасов в денежном

выражении характеризуется моментными

(на отчетные даты) показателями (3i)

и средними (![]() )

за отчетный период.

)

за отчетный период.

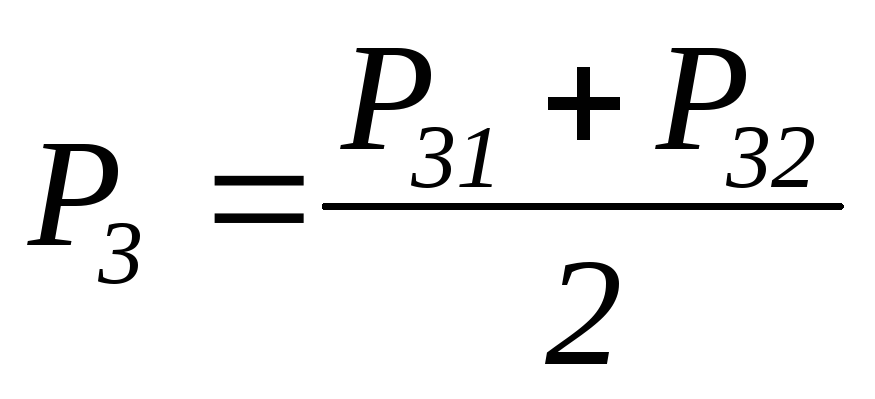

Средние показатели определяются в простейших случаях по формуле средней арифметической:

![]() = (З1

– З2)/2,

= (З1

– З2)/2,

где 31 — объем запасов на начало периода; 32 — то же на конец периода.

Если известны величины запасов на определенные даты, разделенные равными интервалами, то средний запас рассчитывается по формуле средней хронологической:

![]() =

(0,5*З1

+ З2

+ … + Зn-1

+ 0,5*Зn)/(n-1),

=

(0,5*З1

+ З2

+ … + Зn-1

+ 0,5*Зn)/(n-1),

где n — число дат.

Обеспеченность предприятия запасами в днях исчисляется путем деления размера запасов материальных ценностей (3) на среднесуточный расход (а) данного вида запасов:

ОДН = Зн / а = Зн/(Р/Д) = Зн*Д/Р,

где ОДН — обеспеченность, в днях; ЗН — размер запасов на начало периода; Д — число календарных дней в периоде; Р — общий размер расхода или плановая потребность в данном периоде.

Запасоемкость (е) определяется по формуле е = Зн / Р *100.

На уровне народного хозяйства обобщающим является показатель материалоемкости национального дохода (НД), отражающий размер материальных затрат, расходуемых на производство одного рубля национального дохода (валового национального продукта – ВНП). Аналогично рассчитывают показатели материалоемкости продукции отдельных отраслей производственной сферы. Здесь вместо показателя НД (ВНП) используются показатели валовой продукции (ВП) или товарной продукции (ТП).

Для характеристики использования товарных запасов используют следующие показатели:

коэффициент оборачиваемости (скорости оборота)

Коб = Р / З,

где Р – реализация продукции или услуг.

Коб – это число оборотов, совершаемых за определенный период времени средними запасами;

коэффициент закрепления

Кзакр = З / Р;

средняя продолжительность оборота в днях (время обращения запасов)

В = Д / Коб = Д*Кзакр = Д*З / Р = З / (Р/Д) = З/а

Сумма средств, высвобождаемых из оборота вследствие ускорения оборачиваемости, составляет (В1 – В0)*а1, или (Кз1 - Кз0)*Р1.

Статистика уровня жизни населения

Ввиду отсутствия объективного обобщающего показателя уровня жизни населения, для его анализа применяется ряд статистических показателей, отражающих разные стороны данной категории и сгруппированных в следующие основные блоки:

доходы населения;

расходы на потребление материальных благ и услуг;

сбережения населения;

накопленное имущество и обеспеченность жильем;

показатели уровня и границ бедности;

приближенные оценки уровня жизни населения.

В системе национальных счетов ООН 1993 г. в качестве теоретической основы для исчисления доходов домашних хозяйств (ДДХ) принято определение дохода, предложенное Дж. Хиксом: «Доход - это наибольшая сумма, которая может быть истрачена за определенный период на потребление при условии, что собственный капитал от этого не уменьшится и не возникнет никаких финансовых обязательств со стороны потребителя». Поэтому ДДХ в целом складываются из трех компонентов:

ДДХ = ПД + СТТ + СТ,

где ПД – первичные доходы; СТТ – сальдо текущих денежных трансфертов; СТ – социальные трансферты в натуральной форме, полученные от органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства.

ПД – это доходы домашних хозяйств в результате первичного распределения добавленной стоимости: оплата труда, включающая зарплату наемных работников и отчисления работодателей на социальное страхование; смешанные доходы; прибыль от собственности, а также прибыль и приравненные к ней доходы от жилищно-коммунальных услуг, оказываемых для собственного потребления владельцем занимаемого им жилья.

При изучении уровня жизни населения страны надо учитывать первичные доходы только ее резидентов, что в сумме по рыночным ценам дает валовой национальный доход (ВНД).

Не все первичные доходы могут направляться домашними хозяйствами на потребление и сбережение, т.к. часть из них отдается в виде текущих налогов, обязательных отчислений в соцстрах, штрафов, пени, добровольных взносов, пожертвований и т.п. Но идет и встречный поток выплат домашним хозяйствам в виде пенсий, стипендий, пособий, страховых премий, и т.п. Финансовый результат этих потоков и составляет сальдо текущих денежных трансфертов (СТТ), сумма которого с ПД образует располагаемые доходы домашних хозяйств (РДДХ), а общая их величина по всем резидентам страны дает валовой располагаемый национальный доход (ВРНД).

Трансферты домашним хозяйствам поступают не только в денежной, но и в натуральной форме в виде бесплатных услуг здравоохранения, образования, культуры, транспорта и т.д., именуемыми социальными трансфертами СТ.

При анализе уровня жизни населения располагаемые доходы домашних хозяйств надо учитывать не только в текущих, но и в сопоставимых ценах. Для этого используется реальный располагаемый доход, получаемый делением текущего располагаемого дохода на общий индекс потребительских цен, определяемый через индивидуальные индексы цен по формуле

![]() .

.

Этот индекс еще называют индексом стоимости жизни, показывающим во сколько раз больше средств из-за инфляции стало тратить население на потребительские товары и услуги в отчетном периоде при уровне потребления базисного периода.

Наряду с абсолютным значением располагаемого дохода в статистике рассчитывается и его относительная величина в виде индекса, тоже текущего и реального. Первый образуется делением располагаемых доходов отчетного и базисного периодов, а второй – дополнительным делением первого на Ip.

Показателем интенсивности располагаемого дохода служит его относительная величина на душу населения, значения которой даются не только в целом, но и для элементов дохода, а также групп населения, в текущем и реальном выражениях.

Если среднедушевой доход поделить на среднюю цену i-гo товара, то получится показатель покупательной способности населения по этому товару.