Г) анализ остатков

|

ВЫВОД ОСТАТКА |

|

|

|

|

Наблюдение |

Предсказанное Y |

Остатки |

Стандартные остатки |

|

1 |

155,5055 |

3,994452 |

0,312927 |

|

2 |

187,7573 |

-2,75726 |

-0,216 |

|

3 |

204,0027 |

9,197269 |

0,720519 |

|

4 |

298,8041 |

-17,7041 |

-1,38695 |

|

5 |

323,877 |

13,02301 |

1,020229 |

|

6 |

401,2678 |

-19,6678 |

-1,54079 |

|

7 |

492,5084 |

12,6916 |

0,994266 |

|

8 |

600,0771 |

1,222906 |

0,095803 |

В этой таблице сгенерированы теоретические (вычисленные или предсказанные) значения результативного признака Y и значения остаточной компоненты

Оценка качества модели

Получаем уравнение регрессии в соответствии с вычисленными коэффициентами Y= -108,6 +2,44х1+054х2 (таблица 1)

Первый уровень проверки уравнения:

-

Проверяем значение коэффициента детерминации R- квадрат. (Значение - коэффициента детерминации R- квадрат показывает степень вариации результативного признака в зависимости от вариаций факторных признаков.)

В нашем примере - коэффициента детерминации R- квадрат равен 0,9934, что означает, что 99,3% общей вариации результативного признака объясняется вариацией факторных признаков х1 и х2.

2. Проверяем значение коэффициента множественной корреляции, отражающего тесноту связи между переменной У и факторными признаками.

Коэффициент

множественной корреляции R=![]() = 0,99

= 0,99

В нашем примере R=0,99, это означает; выбранные факторы существенно влияют на объем ВВП, что подтверждает правильность их включения в модель.

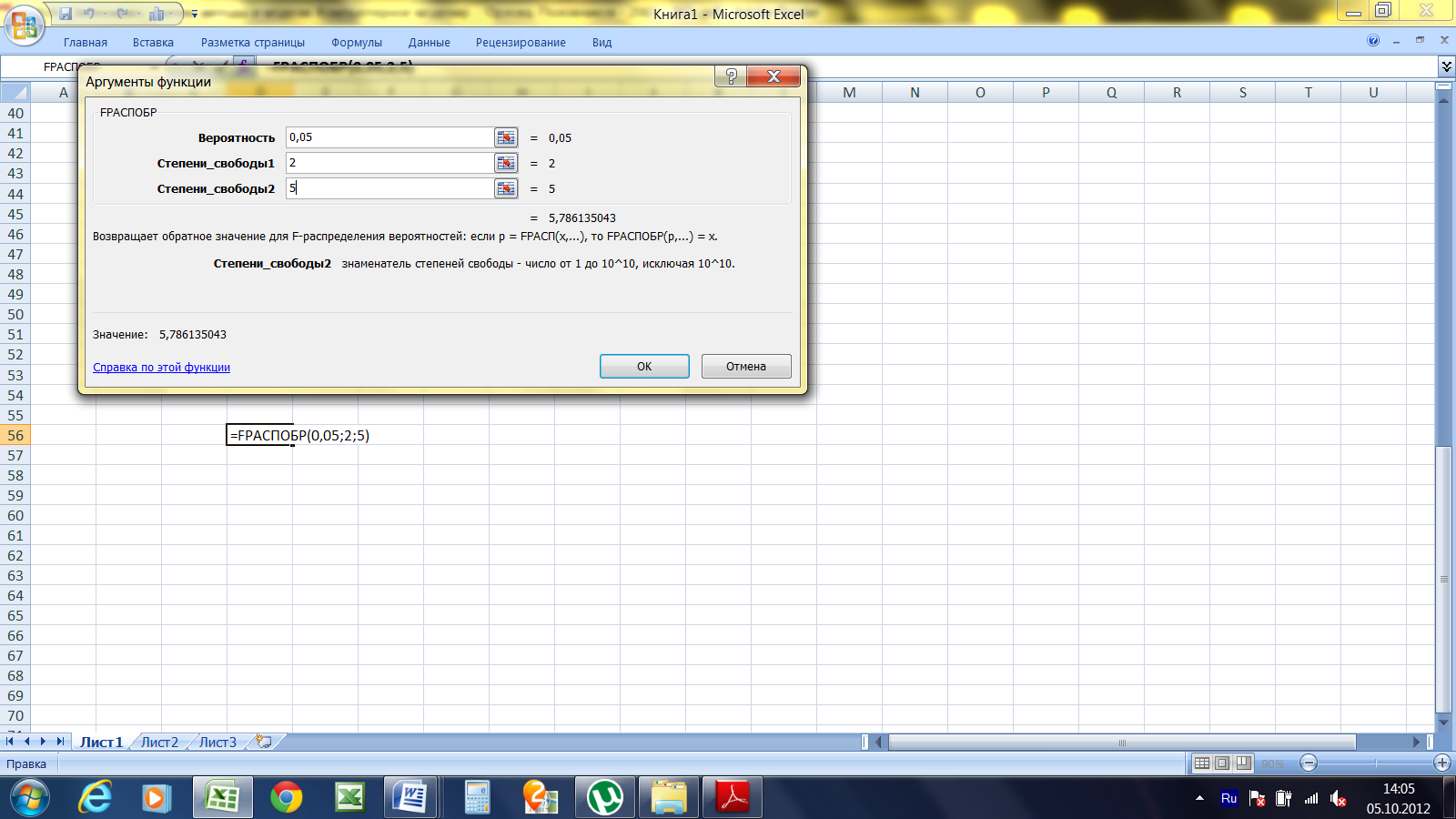

3. Оценим значимость уравнения регрессии.

Проверку проводят на основе сравнения расчетного и табличного значения F- критерия Фишера.

Если fрасч. f крит то уравнение регрессии следует принять.

Значение Fрасч берут из в протокола регрессионного анализа в разделе: ДИССПЕРСИОННЫЙ АНАЛИЗ.

F крит-, определяют либо по специальным таблицам либо с помощью команды FРАСПОБР ( см. рис 4)

рис.4 определение F КРИТ Фишера

степень вероятности-0,05

степень свободы 1 - количество факторных признаков в уравнении регрессии – m

степень свободы 2 - число наблюдений за вычетом числа признаков, т.е. k = n-m1)

F крит =5,786135

Так как расчетное значения критерия Фишера =376,84 5,786135 то уравнение регрессии является значимым.

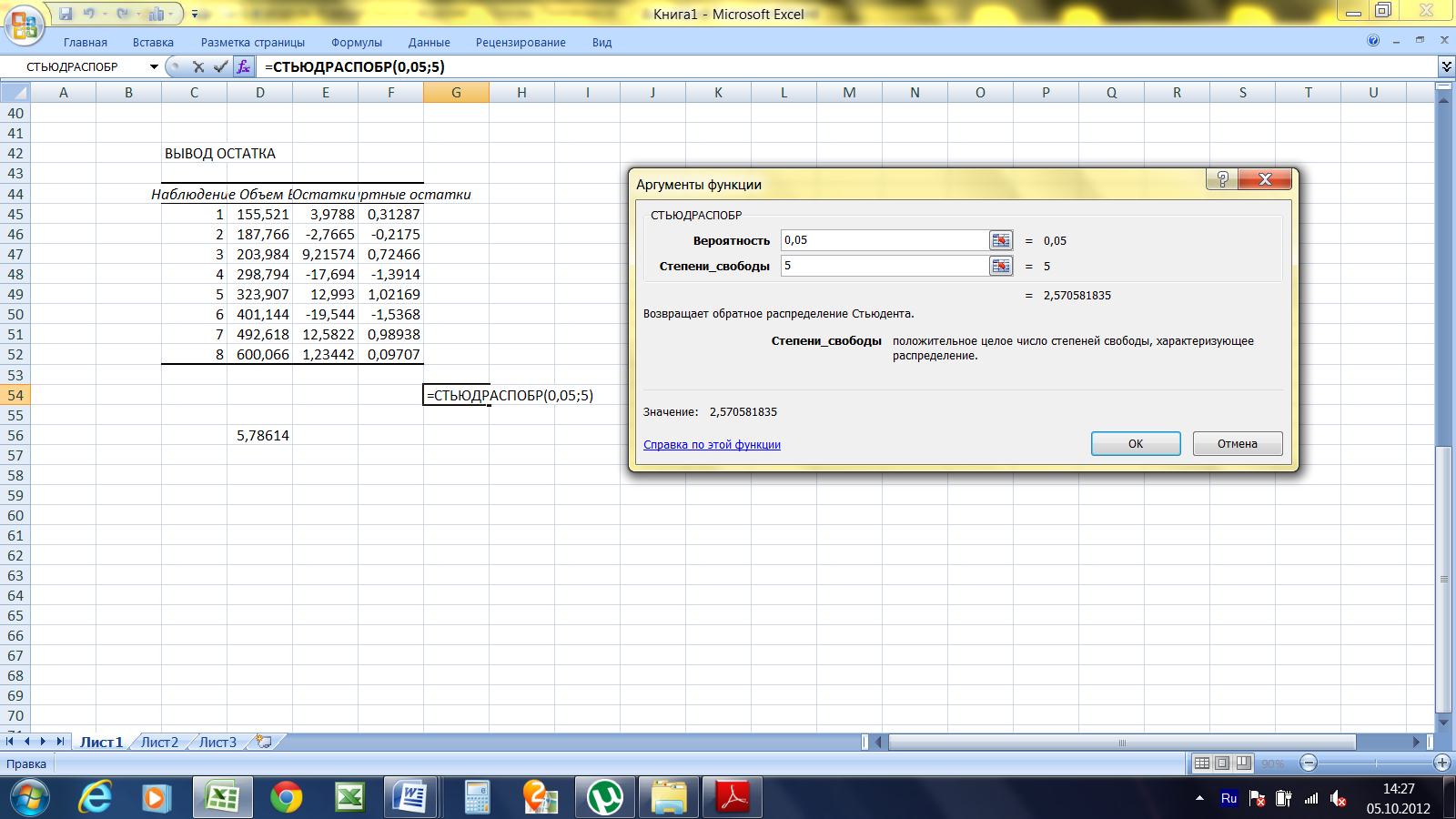

4. Проверяем значимость коэффициентов регрессии

Эта проверка осуществляется с помощью t критерия Стьюдента.

Расчетное значение t-критерия для каждого коэффициента приведены в результатах статистического анализа протокола регрессии (см. четвертый столбец таб.8). Эти данные необходимо сравнить с табличными значениями t-критерия. Выполняется проверка значимости коэффициентов уравнения на основании сравнения показателя t-статистики каждого параметра с расчетным значением t крит. табл. Значения t крит могут быть взяты из специальных таблиц либо определены с помощью команды СТЬЮДРАСПОБР.

ЕСЛИ РАСЧЕТНЫЕ КОЭФФИЦИЕНТЫ ПО СВОЕЙ ВЕЛИЧИНЕ БОЛЬШЕ ЗНАЧЕНИЯ T КРИТ. ТАБЛИЧНОГО ТО КОЭФФИЦИЕНТ ПАРАМЕТРА СЧИТАЕТСЯ ЗНАЧИМЫМ.

Это касается и свободного члена уравнения. При этом если необходимо исключить а0, (поскольку его значение меньше стандартной ошибки), то процедуру определения уравнения регрессии необходимо повторить с команды №3, выбирая значение «Константа» - ноль. В этом случае уравнение будет пересчитано с коэффициентами без свободного члена.

Работа с функцией СТЬЮДРАСПОБР

Вероятность 0,05

Степень свободы: (n-m-1) = (число наблюдений - число факторов в уравнении- 1 =8-2-1=5)

По расчетам определено критическое значение t- критерия=2,57.

t крит первой переменной х1 = 3,65 2,57, следовательно коэффициент значим.

t крит второй переменной х2 =0,60 2,57 – параметр должен быть исключен

В рассматриваемом примере свободный член уравнения и коэффициент первой переменной значимы, а вот вторая переменная должна быть исключена т.к. ее стандартная ошибка выше значения коэффициента и

Р -значение находится за пределами заданного уровня значимости ( 0.05)

Уравнение регрессии имеет окончательный вид: Y= -108,6 +2,44х1

АНАЛИЗ СТАТИЧЕСКОЙ ЗНАЧИМОСТИ ПАРАМЕТРОВ МОДЕЛИ

Анализ статической значимости параметров модели проводят по коэффициентам эластичности.

Коэффициенты эластичности показывают, на сколько процентов в среднем изменится значение результативного признака при изменении значения соответствующего факторного признака на 1%.

Эi = аi* (x̃i /yi)

Где, x̃i – среднее значение факторного признака;

уi – среднее значение результативного признака;

аi – коэффициент регрессии при соответствующем факторном признаке.

В нашем примере:

Эх1 =2,44 *(158,5 /332,975) = 1,16

Таким образом увеличение объема промышленного производства на 1% вызывает рост объема ВВП на 1,16 %. Если бы в уравнении было несколько переменных то по значению коэффициента эластичности можно было определить какую переменную необходимо увеличивать для повышения роста факторного признака.

ПОСТРОЕНИЕ ТОЧЕЧНОГО И ИНТЕРВАЛЬНОГО ПРОГНОЗОВ

Прогнозные значения факторных признаков берутся из анализа их динамики во времени. Так для фактора х1 мы ранее получили уравнение:

у=21,965 (t) +59,661

|

2008 |

257,265 |

|

2009 |

279,221 |

|

2010 |

323,133 |

|

2011 |

301,177 |

|

2012 |

345,089 |

|

2013 |

367,045 |

|

2014 |

389,001 |

Для получения прогнозных значений У (Объем ВВП) подставим прогнозные значения х в полученное уравнение Y= -108,6 +2,44х1

|

2008 |

519,1266 |

|

2009 |

572,6992 |

|

2010 |

679,8445 |

|

2011 |

626,2719 |

|

2012 |

733,4172 |

|

2013 |

786,9898 |

|

2014 |

840,5624 |

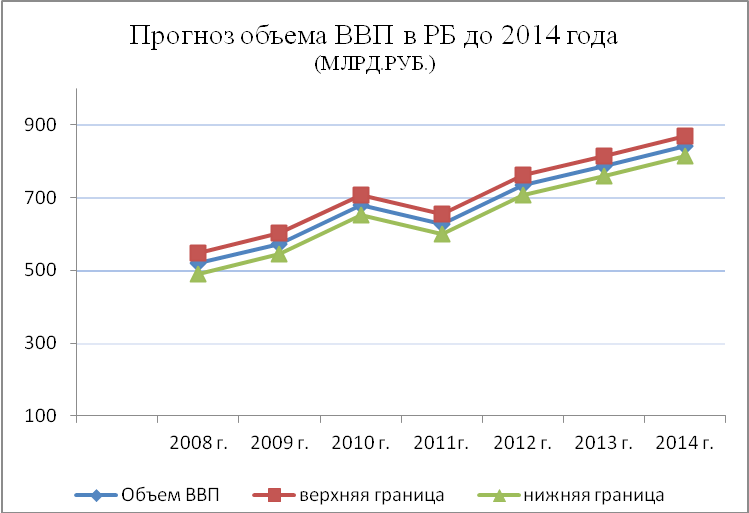

Для интервального прогноза

Доверительный интервал будет иметь следующие границы :

Yпрог(n+1) + U(I) (верхняя граница)

Yпрог(n+1) - U(I) (нижняя граница)

где U (I) = Se х tɑ

Se - средняя ошибка выбирается из результатов регрессионной статистики

В нашем случае это 15,04727

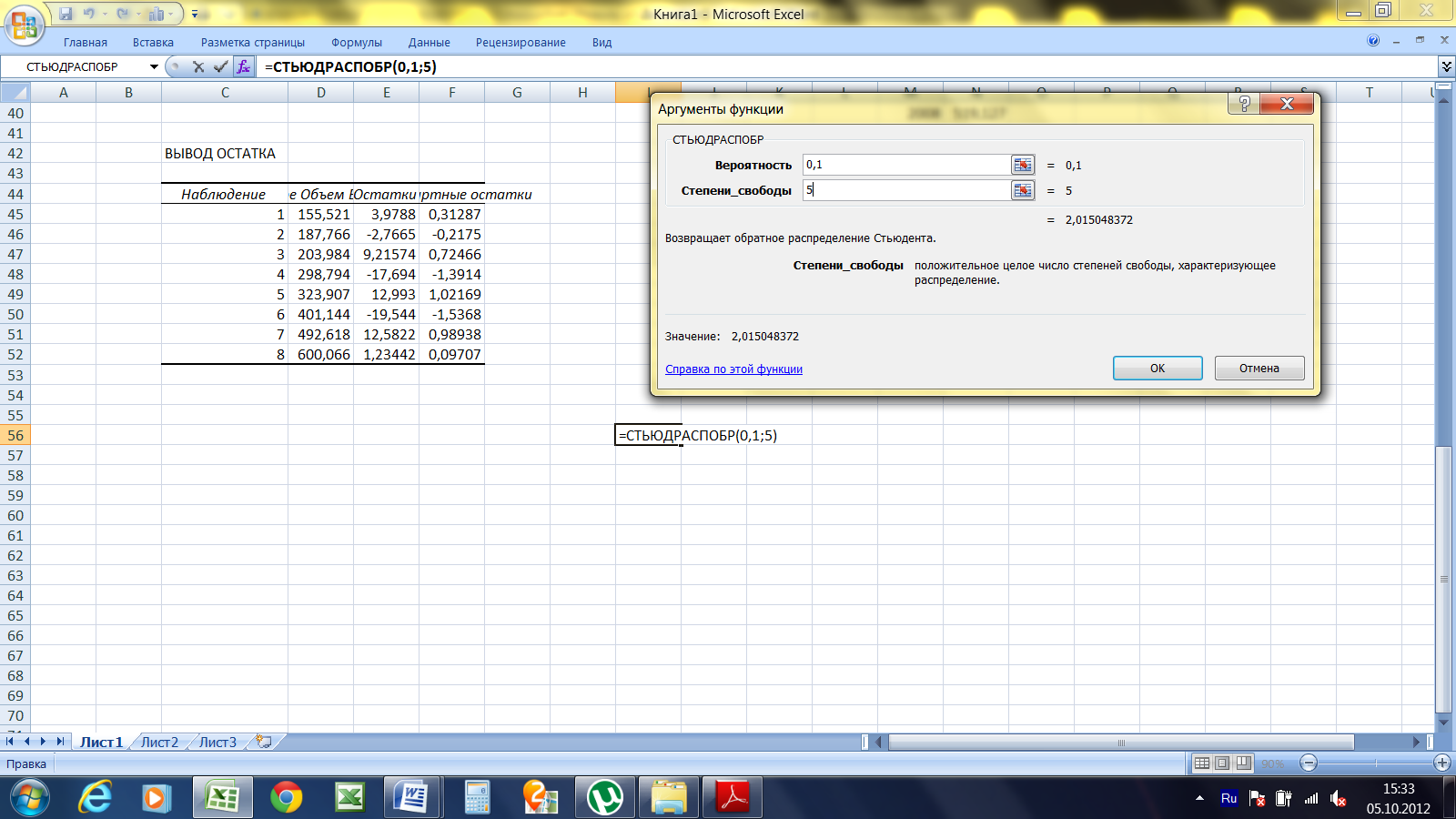

tɑ - определяется с помощью команды СТЬЮДРАСПОБР для вероятности 0,1(т.е. 90% достоверности) и степени свободы =(n-m-1)

В результате U(I) = Se х tɑ=15,04727*2,015048=

|

года |

Объем ВВП |

отклонение U(I) |

верхняя граница |

нижняя граница |

|

2008 |

519,1266 |

29,24 |

548,37 |

489,88 |

|

2009 |

572,6992 |

28,51 |

601,21 |

544,19 |

|

2010 |

679,8445 |

27,99 |

707,83 |

651,86 |

|

2011 |

626,2719 |

27,59 |

653,86 |

598,68 |

|

2012 |

733,4172 |

27,28 |

760,69 |

706,14 |

|

2013 |

786,9898 |

27,03 |

814,02 |

759,96 |

|

2014 |

840,5624 |

26,82 |

867,39 |

813,74 |