Тема 6. Анализ и прогнозирование социально-экономических процессов на основе многофакторных моделей

Цель Освоить практические навыки построения и проверки прогнозных многофакторных моделей в среде Microsoft Excel..

Краткие теоретические сведения

После выполнения корреляционного анализа, позволяющего выявить наличие статистически значимых связей между переменными и оценить степень их тесноты, переходят к математическому описанию конкретного вида зависимостей с использованием регрессионного анализа.

Форма связи результативного признака Y с факторами Х1, Х2,. Хm получила название уравнения регрессии. В зависимости от числа взаимосвязанных признаков различают парную и множественную регрессию. Если исследуется связь между двумя признаками (результативным и факторным), то регрессия называется парной, если между тремя и более признаками — множественной (многофакторной) регрессией.

Суть регрессионного анализа заключается в определении аналитического выражения связи зависимой случайной величины Y (называемой также результативным признаком) с независимыми случайными величинами Х1, Х2,..., Хm (называемыми также факторами).

Построение регрессионной модели предполагает решение двух задач.

Первая заключается в выборе состава независимых переменных и класса функции f(x). Этот этап называется исходной спецификацией модели.

Вторая задача на стадии построения модели, – фактическое оценивание параметров функции f(x),

При выполнении второго этапа построения регрессионной модели следует придерживаться следующей последовательности:

-

проверка качества уравнения регрессии;

-

проверка значимости уравнения регрессии;

-

анализ статической значимости параметров модели

Основное содержание выделенных этапов рассмотрим на примере множественной линейной регрессии, реализованной в режиме «Регрессия» надстройки Пакет анализа Microsoft Excel.

Порядок работы в режиме «регрессия»:

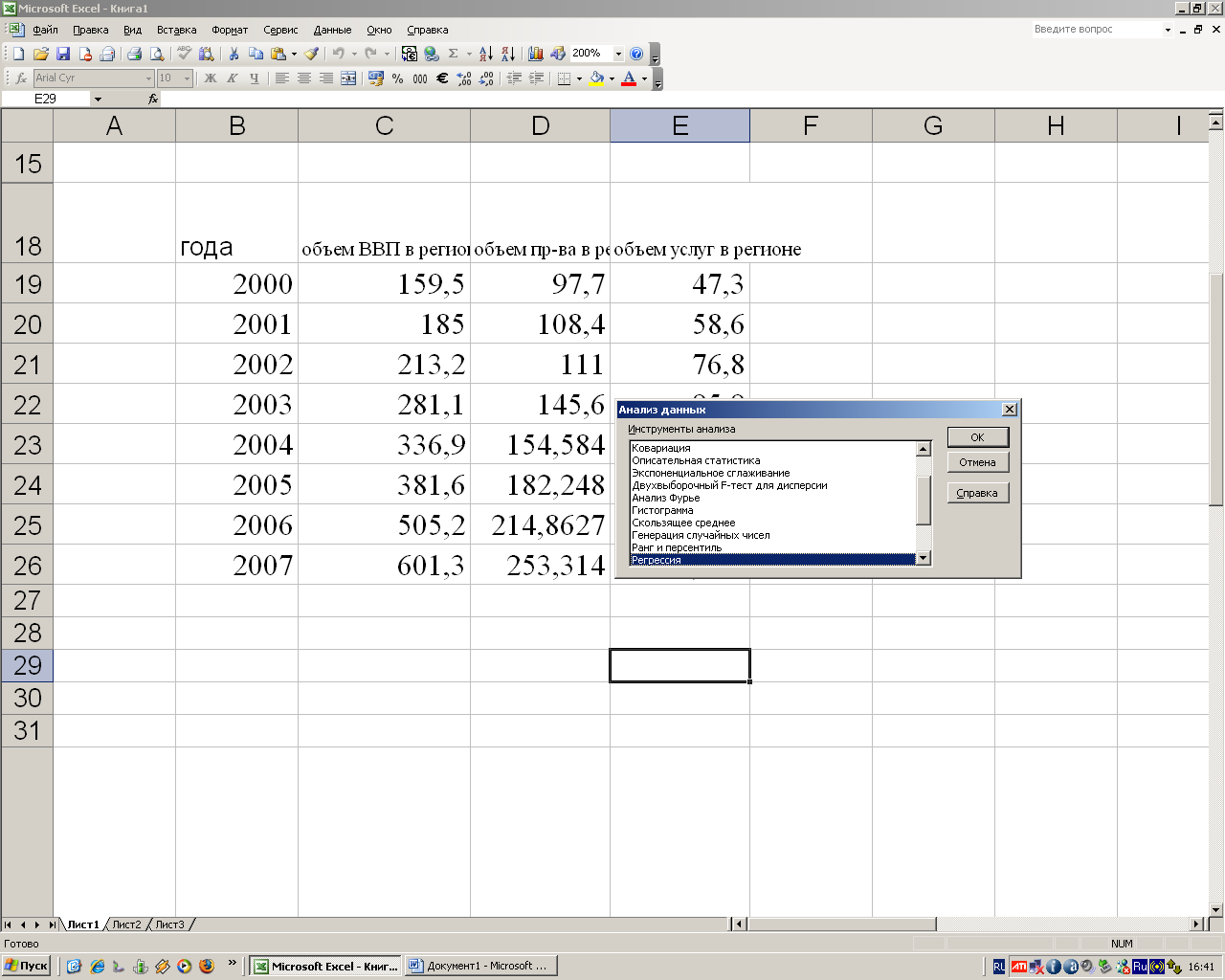

1.ВЫПОЛНЯЕТСЯ ВВОД ДАННЫХ В НОВОМ ЛИСТЕ ЕХСЕL (ВВОД ОСУЩЕСТВЛЯЕТСЯ ПО СТОЛБЦАМ (рис 9.). Для конкретного примера взята гипотеза зависимости уровня развития экономики РБ от развития промышленного производства и сферы услуг. Для результирующего фактора использованы данные по объему ВВП в РБ: для факторных признаков - объем промышленного производства и объем услуг.

2. ДЛЯ ТОГО ЧТОБЫ ОТЫСКАТЬ КОМАНДУ РЕГРЕССИЯ НЕОБХОДИМО ПРОЙТИ ЦЕПОЧКУ КОМАНД: СЕРВИС → АНАЛИЗ ДАННЫХ → РЕГРЕССИЯ (рис.9)

Рис. 1. Ввод данных для построения уравнения регрессии

-

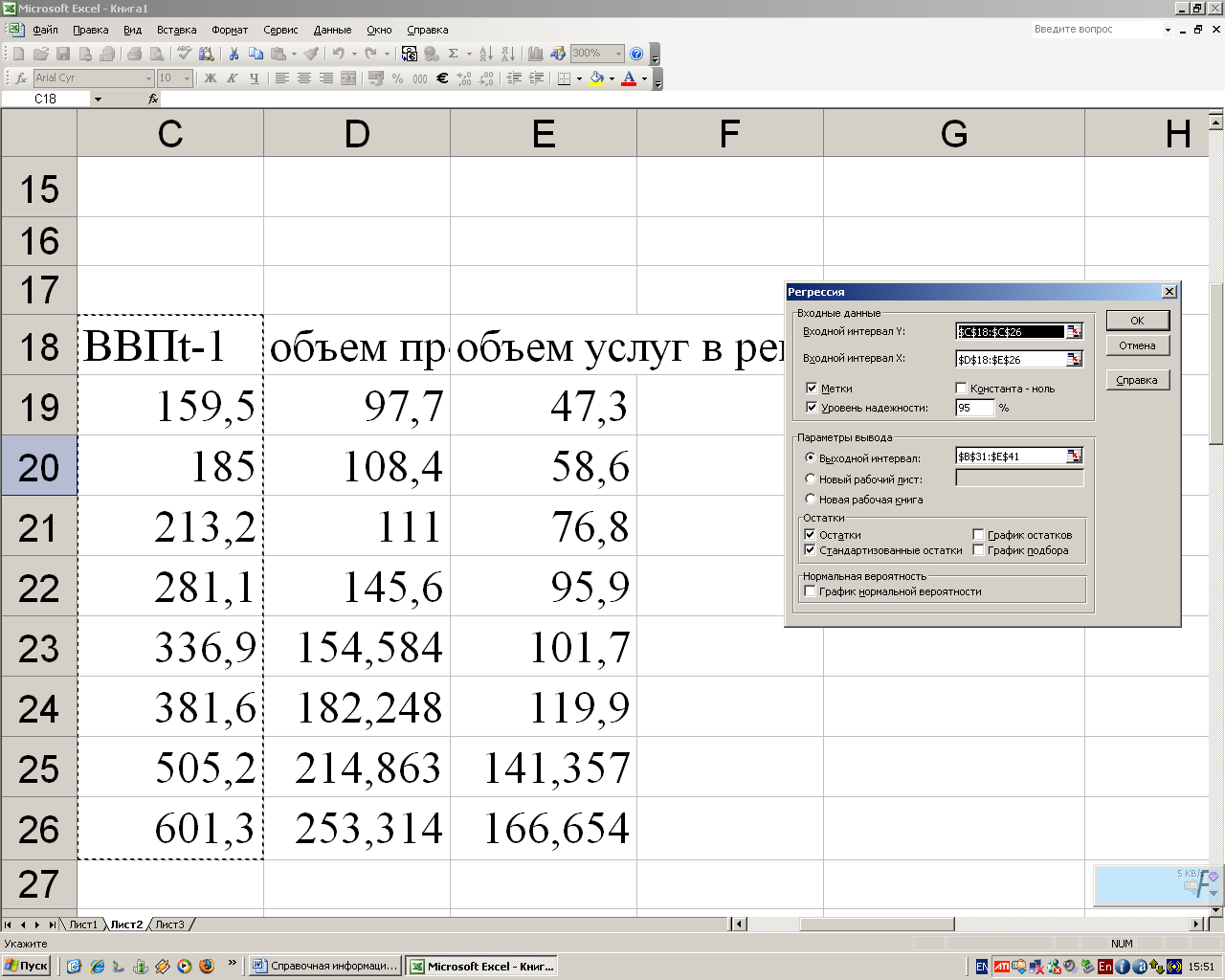

В диалоговом окне данного режима (рис.2) задаются следующие параметры:

-

Входной интервал Y - вводится ссылка на ячейки, содержащие данные по результативному признаку. Диапазон должен состоять из одного столбца. (в конкретном примере – объем ВВП в млрд.руб. столбец С19:С26)

-

Входной интервал Х - вводится ссылка на ячейки, содержащие факторные признаки. Максимальное число входных столбцов -16.( В нашем примере –два столбца: объем производства и объем услуг диапазон Д19:Е26)

-

Метки – отмечается только при вводе текста столбца (в примере метки отсутствуют, взяты только числовые значения)

-

Уровень надежности – указывается желаемый уровень надежности (обычно флажок активизируется , что означает уровень равный 95%)

-

Константа-ноль установите данный флажок в активное состояние, если требуется, чтобы линия регрессии прошла через начало координат

(т.е. a 0 = 0, команда по выбору)

-

Выходной интервал – вводится номера ячеек для помещения результатов ( любой интервал)

-

Остатки – активизировать флажок

-

Стандартизованные остатки - активизировать флажок

-

График остатков - команда не обязательна

-

График подбора- команда не обязательна

-

График нормальной вероятности - команда не обязательна.

Рис.2 Диалоговое окно команды «Регрессия»

-

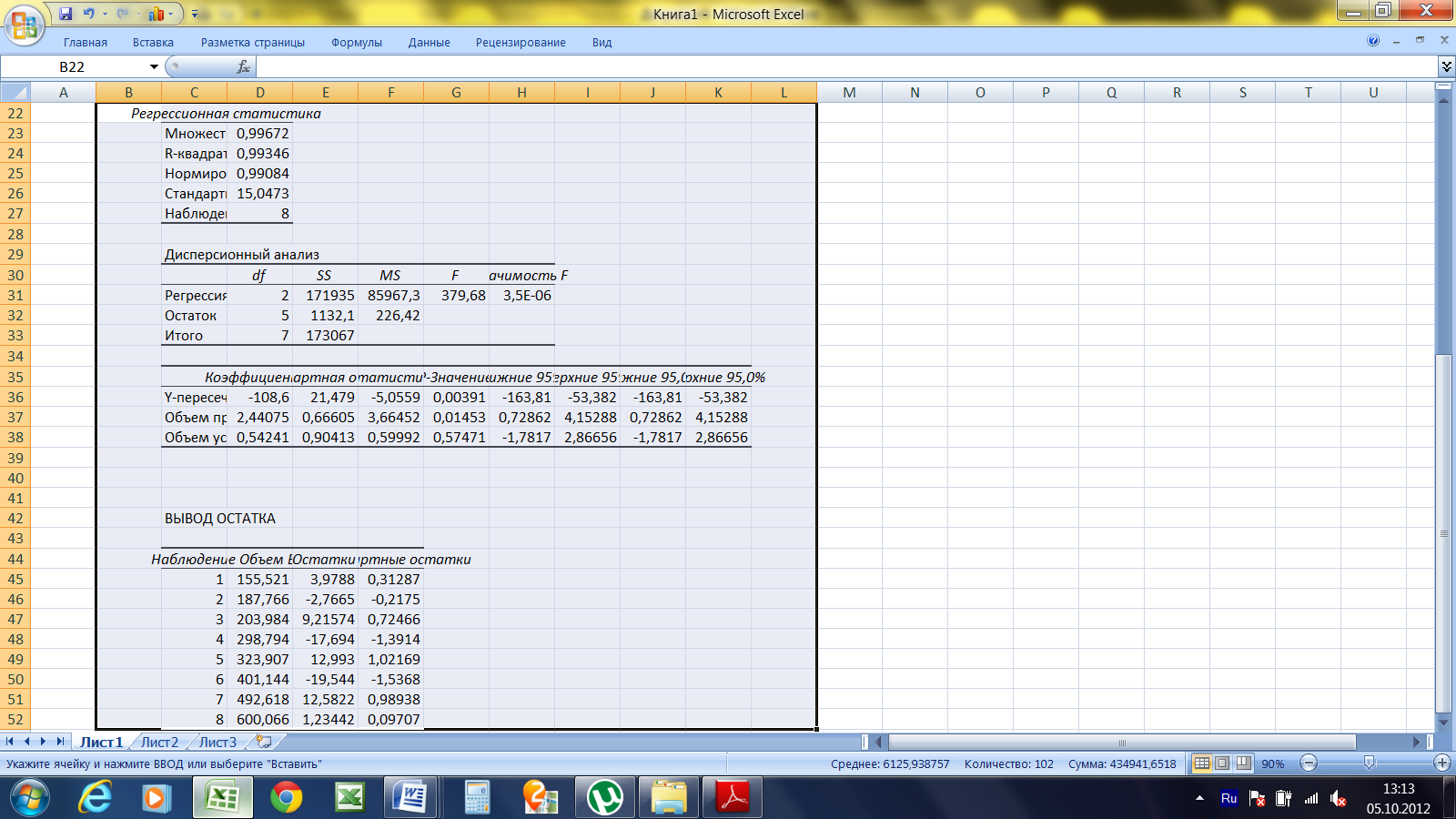

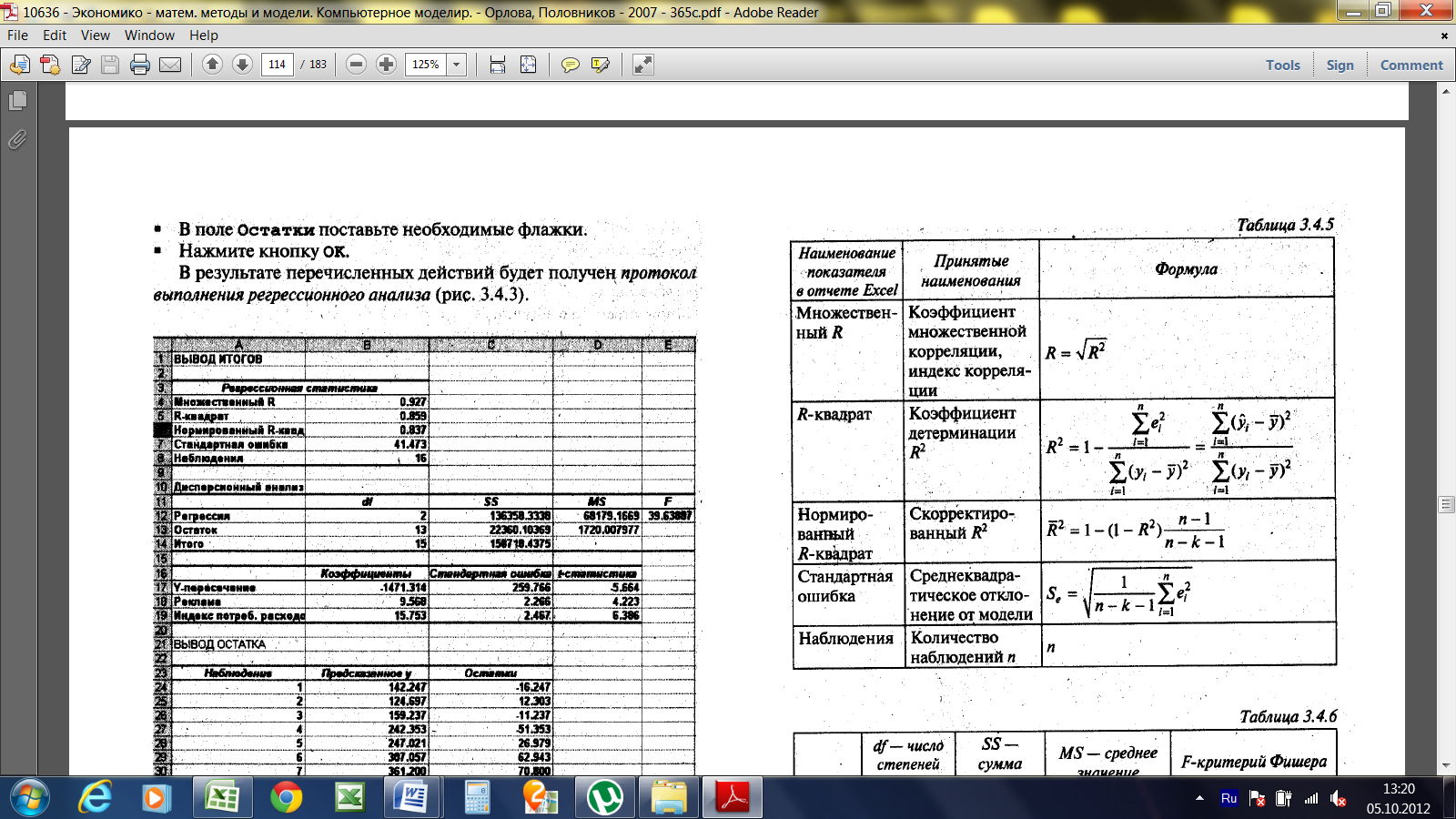

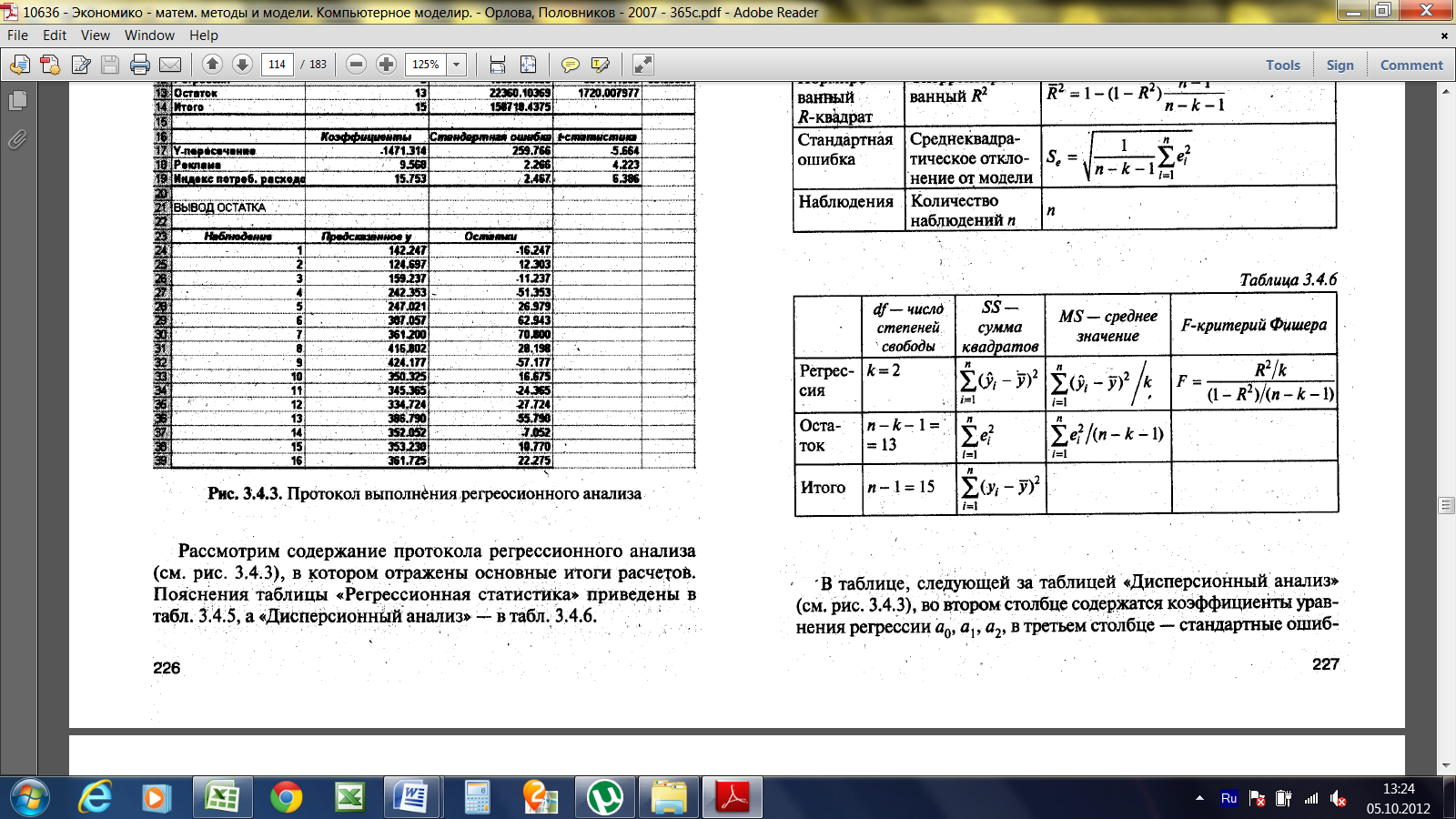

ПОСЛЕ АКТИВИЗАЦИИ РЕЖИМА РАБОТЫ «РЕГРЕССИЯ» ПОЛУЧАЕМ ЗНАЧЕНИЯ ПАРАМЕТРОВ: ИТОГИ, РЕЗУЛЬТАТЫ ДИСПЕРСИОННОГО АНАЛИЗА, ЗНАЧЕНИЯ КОЭФФИЦИЕНТОВ РЕГРЕССИИ И ИХ СТАТИСТИЧЕСКИЕ ОЦЕНКИ, ВЫВОД ОСТАТКОВ. (рис.3)

Рис.3 Протокол регрессионного анализа

Рассмотрим итоги регрессионного анализа:

а) регрессионная статистика

|

Регрессионная статистика

|

|

|

Множественный R

|

0,996724

|

|

R-квадрат

|

0,993459

|

|

Нормированный R-квадрат |

0,990842 |

|

Стандартная ошибка |

15,04727 |

|

Наблюдения |

8 |

б) дисперсионный анализ

|

Дисперсионный анализ |

|

|

|

||

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

2 |

171926,2 |

85963,11 |

376,8398 |

3,53E-06 |

|

Остаток |

5 |

1140,579 |

228,1158 |

|

|

|

Итого |

7 |

173066,8 |

|

|

|

-

Столбец df – число степеней свободы

Для строки Регрессия это количество факторных признаков в уравнении регрессии -m

Для строки Остаток это число наблюдений за вычетом числа признаков +1 т.е. k = n-(m+1); n- число наблюдений

-

Столбец SS – это сумма квадратов отклонений

Для строки Регрессия – это сумма квадратов отклонений теоретических данных от среднего

Для строки Остаток - это сумма квадратов отклонений эмпирических данных от теоретических

Для строки Итого - это сумма квадратов отклонений эмпирических данных от среднего

-

Столбец МS – это дисперсия

Для строки Регрессия – факторная дисперсия

Для строки Остаток – остаточная дисперсия

-

Столбец F – расчетное значение F критерия Фишера

-

Столбец значимость F –уровень значимости, соответствующее вычисленному критерию Фишера

в) результаты статистики регрессионного анализа

Таблица1

|

ЗНАЧЕНИЯ КОЭФФИЦИЕНТОВ РЕГРЕССИИ И ИХ СТАТИСТИЧЕСКИЕ ОЦЕНКИ

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

Y-пересечение |

-108,58 |

21,53 |

-5,04 |

0,00 |

|

Переменная X 1 |

2,44 |

0,67 |

3,65 |

0,01 |

|

Переменная X 2 |

0,54 |

0,91 |

0,60 |

0,57 |

Столбцы имеют следующую интерпретацию

-

Коэффициенты - значения коэффициентов уравнения регрессии

(в примере уравнение регрессии приобретает вид

Y= -108,6 +2,44х1+054х2 - уравнение зависимости объема ВВП от объема промышленного производства и объема услуг в РБ

-

Стандартная ошибка – стандартные ошибки коэффициентов переменных

-

t-статистика – расчетное значение t критерия

-

Р - значение - значение уровней значимости, соответствующее вычисленным значениям t критерия

-

Нижнее 95% и Верхнее 95% - соответственно нижние верхние границы доверительных интервалов