Тема 12

.pdfТема 12 Налоги и налоговые правоотношения

12.1

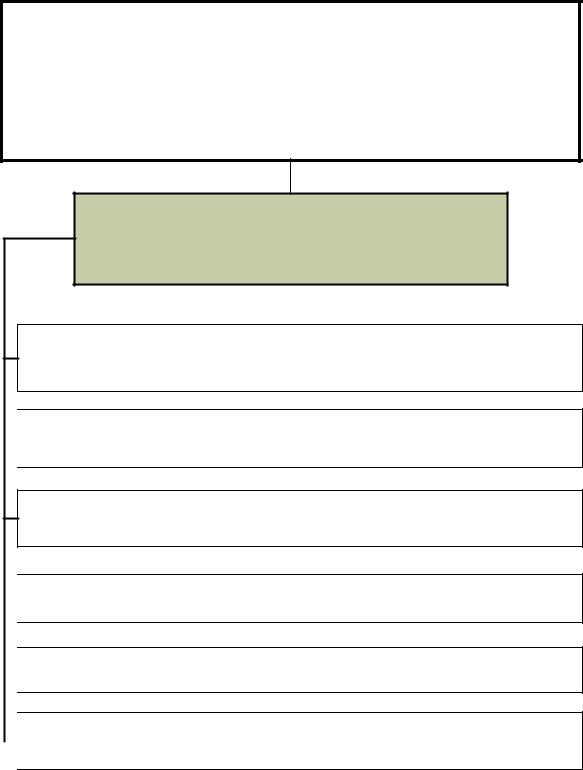

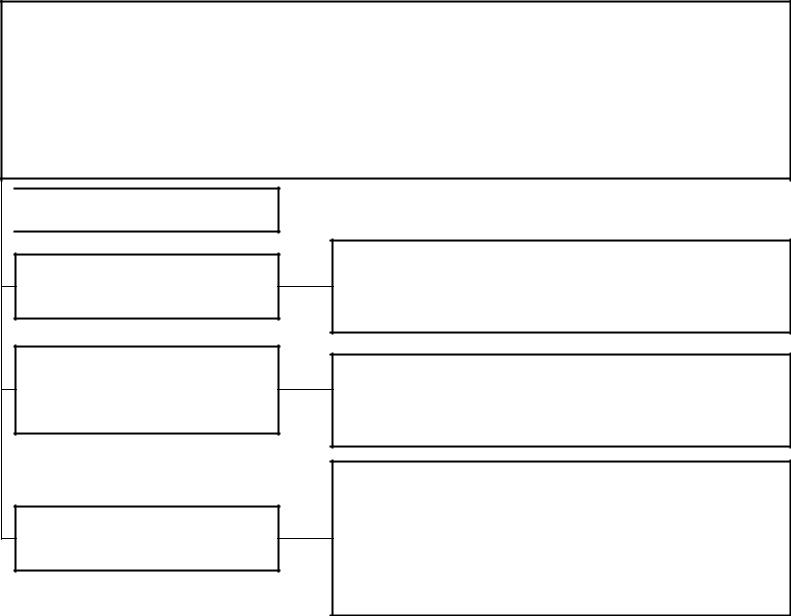

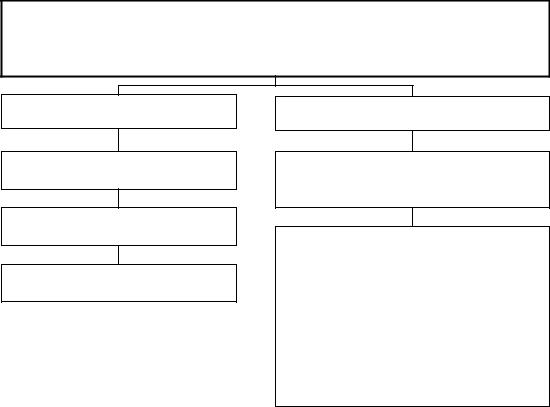

Структура законодательства о налогах и сборах

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Законодательство РФ о |

|

|

|

Законодательство |

|

|

Нормативные правовые |

||||||

|

|

|

субъектов РФ о налогах и |

|

|

акты муниципальных |

||||||||

|

|

налогах и сборах |

|

|

|

|

||||||||

|

|

|

|

|

сборах |

|

|

образований о местных |

||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

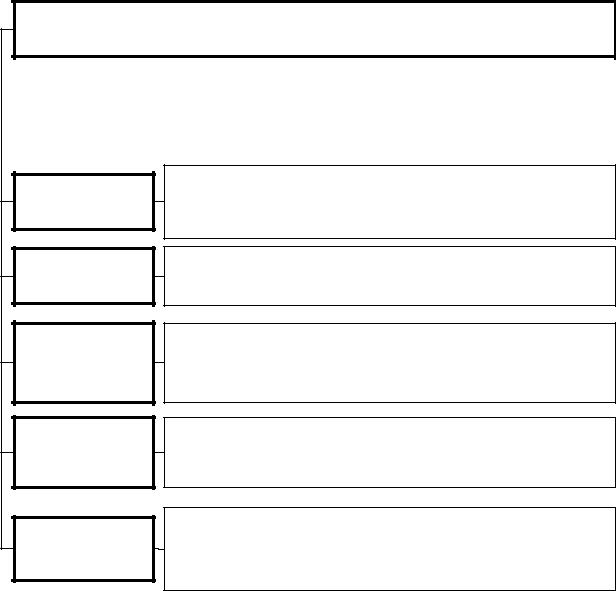

налогах, принятые в |

||

|

|

|

|

|

|

|

|

Законы о налогах |

|

соответствии с НК РФ |

||||

|

|

Налоговый кодекс РФ |

|

|

|

субъектов РФ , приятые в |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

соответствии с НК РФ |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

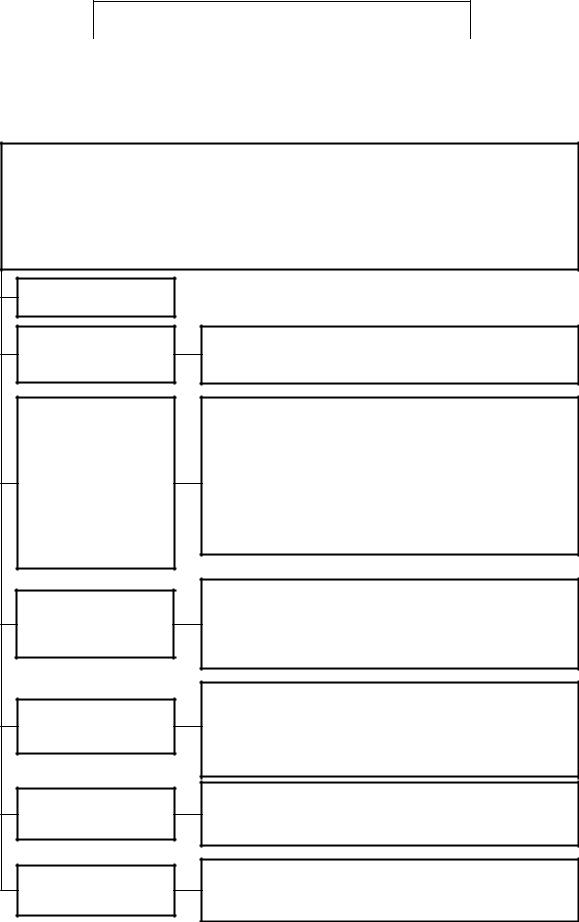

Федеральные законы о |

|

|

|

|

|

|

|

|

|

|

||

|

|

налгах и сборах, принятые |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

в соответствии с НК РФ |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

214

12.2

НАЛОГОВАЯ СИСТЕМА

– это урегулированная нормами налогового права и построенная на определенных принципах система общественных отношений, складывающаяся в процессе установления и взимания налогов и сборов

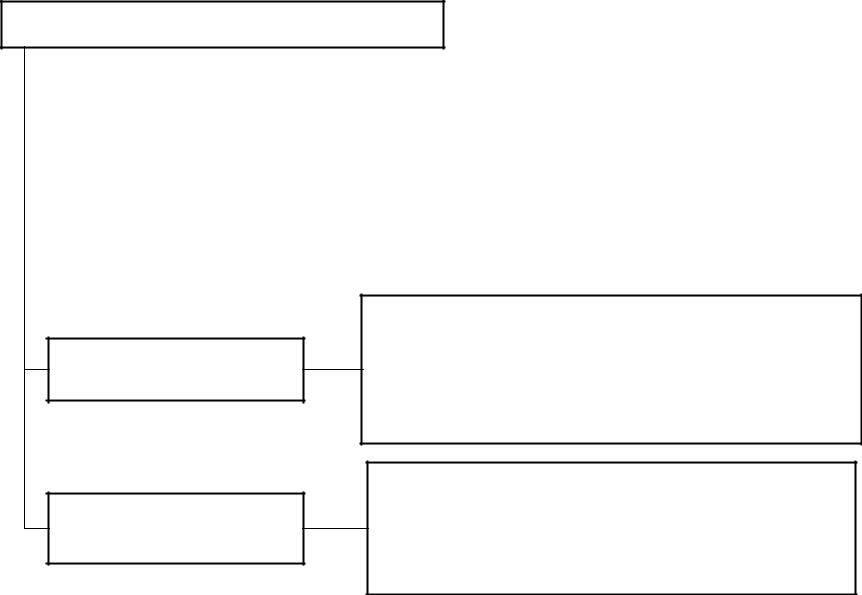

ЭЛЕМЕНТЫ НАЛОГОВОЙ СИСТЕМЫ

система принципов построения и функционирования налоговой системы

система налогов и сборов

система налогов и сборов

порядок установления и введения в действие налогов и сборов

налогоплательщики и плательщики сборов

налогоплательщики и плательщики сборов

налоговая администрация

налоговая администрация

налоговый контроль

налоговый контроль

215

12.3

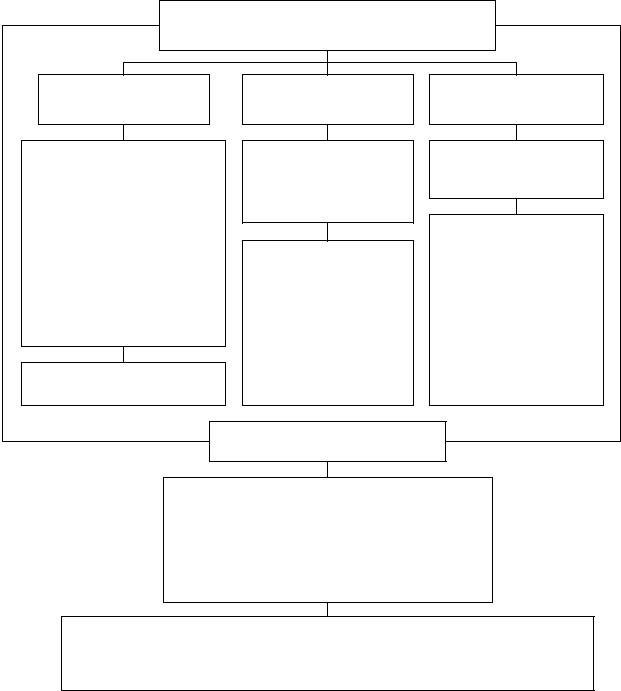

ПРИНЦИПЫ ПОСТРОЕНИЯ И ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ

|

|

|

Следует из принципа единства экономического пространства России, |

|

Единство |

|

закрепленного в ст. 8 Конституции РФ, и означает, прежде всего, |

|

|

единство нормативно-правовых актов о налогах и сборах, единство |

|

|

налоговой системы |

|

|

|

|

валюты, в которой осуществляется исполнение налоговой |

|

|

|

|

|

|

|

|

обязанности, единство системы налоговых органов |

|

|

||

|

|

|

|

Налоговый

федерализм

Справедливость

налогообложения

Подвижность (эластичность)

налогообложения

Стабильность системы налогов и сборов

Определенность

налога

Следует из федеративного устройства России и самостоятельности местного самоуправления. Заключается в четком разграничении компетенции между Россией, субъектами РФ и органами местного самоуправления по установлению и введению налогов

Включает в себя всеобщность и соразмерность налогообложения, а также несение налогоплательщиками равного налогового бремени

Состоит в способности налоговой системы оперативно реагировать на социально-экономические изменения в обществе. При установлении и введении налогов должны приниматься во внимание состав налогоплательщиков, их способность к уплате налогов, отношение к своим налоговым обязанностям и т.д.

Законодательство о налогах и сборах должно оставаться неизменным как можно дольше. Реформирование налоговой системы должно происходить в исключительных случаях

Все элементы налога должны быть определены в законе. Положения актов законодательства о налогах и сборах должны быть конкретными и понятными. Налоговые процедуры должны сопровождаться как можно меньшими издержками как со стороны налогоплательщиков, так и со стороны государства

216

12.4

Элементы системы налогов и сборов

|

|

|

|

|

|

|

|

|

|

|

|

НАЛОГИ |

|

|

СБОРЫ |

||

|

|

|

|

|

|

12.5

НАЛОГ

– обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ)

ПРИЗНАКИ

НАЛОГА

односторонний

характер

установления

отчуждение принадлежащего на праве собственности (ином вещном праве) имущества (денежных средств) в пользу публичных субъектов

принудительность

публичное

предназначение

индивидуальная

безвозмездность

безвозвратность

Только государство вправе устанавливать налоги на всей территории государства и взимать их с налогоплательщиков

Уплачивая налог, плательщик отказывается от своего права собственности на объект налогового платежа, в этот момент происходит смена собственника. Переход права собственности на объект налогового платежа позволяет отграничить налоговые правоотношения от бюджетных правоотношений. Налоги уплачиваются преимущественно в денежной форме

Для обеспечения уплаты налогов государство использует комплекс мер, в том числе устанавливает санкции за неисполнение или ненадлежащее исполнение налоговой обязанности

Налог взимается с целью обеспечения расходов публичной власти. С помощью налогов формируется основная часть денежных фондов государства. Налог уплачивается в пользу самих субъектов публичной власти, а не в пользу государственных и иных органов

Налоги взимаются в целях покрытия потребностей общества, которые обособлены от индивидуальных потребностей конкретного налогоплательщика

Налогоплательщик не вправе требовать возврата уплаченных в бюджет налогов, за исключением случаев, установленных законом

217

12.6

ФУНКЦИИ НАЛОГА

|

|

|

Основная функция налогов. Посредством налогов |

||

|

фискальная |

|

государство |

осуществляет формирование |

своих |

|

|

||||

|

|

|

финансовых ресурсов |

|

|

|

|

|

|

||

|

|

|

Денежные средства, аккумулированные в бюджете, |

||

|

|

||||

|

распределительная |

|

направляются на решение конкретных задач. |

В |

|

|

|

результате |

происходит перераспределение доходов |

||

|

|

|

|||

|

|

|

между различными социальными группами |

|

|

|

|

|

|||

регулирующая

контрольная

Устанавливая налоги, государство оказывает воздействие на хозяйственную деятельность субъектов. Снижением налогового бремени осуществляется стимулирование производства; повышение налоговых ставок заставляет налогоплательщиков отказываться от осуществления каких-либо видов деятельности

Посредством налогообложения оценивается рациональность, сбалансированность всей системы налогов в целом и каждого налога в отдельности, способность налогоплательщиков к уплате налогов, величина налогового бремени

218

12.7

СБОР

– обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ)

ПРИЗНАКИ СБОРА

ПРИЗНАКИ СБОРА

обязательность

принудительность

безвозмездность

Уплата сбора является необходимым условием совершения в отношении плательщика юридически значимых действий

Проявляется в тех неблагоприятных последствиях, которые государство вправе применить в случае неуплаты или неполной уплаты плательщиком сбора

Уплата сбора на влечет безусловной обязанности уполномоченного органа (должностного лица) совершить юридически значимое действие в отношении плательщика. Уплата сбора является одним из условий совершения юридически значимого действия в отношении плательщика

219

|

|

|

|

|

|

|

12.8 |

|

|

КЛАССИФИКАЦИЯ НАЛОГОВ |

|

|

|

|

|||

|

налоги с организаций (налог на прибыль организаций, налог на |

|||||||

|

имущество организаций) |

|

|

|

|

|

|

|

в зависимости от |

налоги с физических лиц (налог на доходы физических лиц, |

|||||||

налогоплательщика |

налог на имущество физических лиц) |

|

|

|

|

|||

|

общие налоги для физических лиц и организаций (ндс, акцизы, |

|||||||

|

транспортный налог, земельный налог и т.д.) |

|

|

|

||||

|

прямые налоги (уплачиваемые непосредственно собственником |

|

||||||

|

|

объекта налогообложения) |

|

|

|

|||

в зависимости от |

личные налоги (размер налога |

реальные налоги (уплачиваются |

|

|||||

формы обложения |

зависит от размера дохода |

|

с имущества, с предполагаемого |

|

||||

|

налогоплательщика и учитывает |

дохода, получение которого только |

|

|||||

|

его финансовое состояние) |

|

ожидается) |

|

|

|

||

|

косвенные налоги (налоги на потребление, т.е. определяются |

|||||||

|

размером потребления и включаются в цену товара ) |

|

|

|

||||

|

федеральные |

налоги |

(налоги, |

установленные |

НК |

РФ |

и |

|

|

обязательные к уплате на всей территории РФ) (п. 2 ст. 12 НК РФ) |

|

||||||

|

региональные налоги (налоги, установленные НК РФ и законами |

|||||||

по |

субъектов РФ и обязательные к уплате на территории |

|||||||

территориальному |

соответствующих субъектов РФ) (п. 3 ст. 12 НК РФ) |

|

|

|

||||

уровню |

|

|

|

|

|

|

|

|

|

местные налоги (налоги, установленные НК РФ и нормативными |

|||||||

|

правовыми актами |

представительных |

|

органов |

||||

|

муниципальных образований и обязательные к уплате на территории |

|||||||

|

соответствующих муниципальных образований) (п. 4 ст. 12 НК РФ) |

|

||||||

220

12.9

СИСТЕМА НАЛОГОВ И СБОРОВ

Федеральные налоги и сборы

(ст. 13 НК РФ)

–налог на добавленную стоимость;

–акцизы;

–налог на доходы физических лиц;

–единый социальный налог;

–налог на прибыль организаций;

–налог на добычу полезных ископаемых;

–водный налог;

–сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

–государственная пошлина

Все элементы федеральных налогов устанавливаются НК РФ

Региональные

налоги

(ст. 14 НК РФ)

–налог на имущество организаций;

–налог на игорный бизнес;

–транспортный налог

Законами субъектов РФ определяются в порядке и пределах, установленных НК РФ, налоговые ставки,

порядок и сроки уплаты налогов. Также в пределах, установленных НК РФ, могут определяться налоговые

льготы, основания и порядок их применения

Местные

налоги

(ст.15 НК РФ)

–земельный налог;

–налог на имущество физических лиц

Нормативными правовыми актами представительных органов муниципальных образований определяются в порядке и пределах, установленных НК РФ,

налоговые ставки, порядок и сроки уплаты налогов. Также в пределах, установленных НК РФ, могут определяться

налоговые льготы, основания и порядок их применения

Специальные налоговые режимы

(ст.18 НК РФ)

–система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

–упрощенная система налогообложения;

–система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

–система налогообложения при выполнении соглашений о разделе продукции

Устанавливаются и вводятся в действие НК РФ. Специальные налоговые режимы могут предусматривать федеральные налоги, не указанные в ст. 13 НК РФ, а также освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов

221

12.10

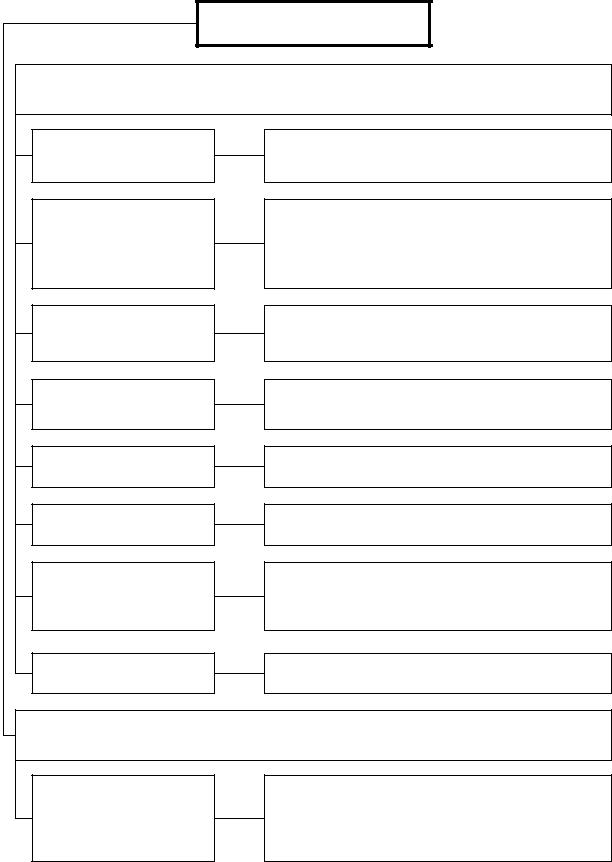

ЭЛЕМЕНТЫ НАЛОГА

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГОВ – элементы, перечисленные в п. 1 ст. 17 НК РФ, без определения которых налог не может считаться установленным

НАЛОГОПЛАТЕЛЬЩИК

ОБЪЕКТ

НАЛОГООБЛОЖЕНИЯ

НАЛОГОВАЯ БАЗА

НАЛОГОВЫЙ ПЕРИОД

НАЛОГОВАЯ СТАВКА

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

СРОК УПЛАТЫ НАЛОГА

ПОРЯДОК УПЛАТЫ НАЛОГА

организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги (п.1 ст.19 НК РФ)

юридический факт (совокупность юридических фактов), с которыми законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (реализация товаров (работ, услуг), имущество, прибыль, доход и т.д.)

представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (п. 1 ст. 53 НК РФ)

период времени, по окончании которого формируется налоговая база и исчисляется сумма налога (п. 1 ст. 55 НК РФ)

величина налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ).

предусмотрен отдельно для каждого налога

сроки уплаты налога устанавливаются применительно к каждому конкретному налогу и представляют собой период времени, в течение которого налогоплательщик обязан уплатить налог

способ исполнения обязанности по уплате налога

ДОПОЛНИТЕЛЬНЫЕ ЭЛЕМЕНТЫ НАЛОГОВ – элементы, которые могут устанавливаться в случае необходимости (п. 2 ст. 17 НК РФ)

предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с НАЛОГОВЫЕ ЛЬГОТЫ другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем

размере (п.1 ст. 56 НК РФ)

222

12.11

НАЛОГОПЛАТЕЛЬЩИК И ПЛАТЕЛЬЩИК СБОРА

– лицо, на которое НК РФ возлагает обязанность уплачивать налоги и соответственно сборы (п.1 ст. 19 НК РФ).

физические лица

Граждане РФ

Иностранные граждане

Лица без гражданства

организации

Российские организации –

юридические лица, созданные в соответствии с законодательством РФ

Иностранные организации –

иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на

территории РФ

223