Voprosy_k_ekzamenatsionnym_biletam

.docx

Равновесие монополиста на рынке продукции Первой

особенностью

является то, что график одновременно

отражает и процесс выбора оптимального

объема производства монополистом, и

процесс установления рыночного

равновесия в монополизированной

отрасли. Объем производства установится

на уровне QМ, соответствующем точке

пересечения кривых предельного дохода

и предельных издержек (MC=MR). А проекция

той же точки на кривую спроса (точка

OМ)

задаст и равновесную цену PМ.

Сама же точка OМ

не только отражает ценовой и

количественный оптимум для фирмы, но

становится и точкой общеотраслевого

рыночного равновесия в условиях

монополии. Второй особенностью монополистического рынка является низкая эластичность спроса и соответственно большая крутизна его кривой D. Низкая эластичность спроса на товар фирмы-монополиста объясняется его уникальностью и незаменимостью, отсутствием конкурирующих товаров, на которые мог бы переместиться спрос. Между тем степень несовершенства рынка возрастает по мере роста неэластичности спроса на продукцию. Другими словами, при монополии степень несовершенства рынка достигает максимального уровня. Третья особенность - высокая степень несовершенства рынка при монополии - проявляется в том, что реализуются на этом рынке с особой силой типичные последствия несовершенной конкуренции: 1) сильное недопроизводство товаров по сравнению с конкурентным уровнем (QМ << Q0); 2) значительное завышение цен в сравнении с величиной, которая сложилась бы при совершенной конкуренцией (PМ >> P0); 3) тенденция к постоянному получению экономической прибыли (PМ - ATCМ > 0). Равновесие

монопсониста на рынке ресурсов Кривая предельных издержек на труд (MRCL) расположена выше кривой з.п, по кто предлагается труд SL. При этом кривая спроса на труд DL, совпадающая с кривой денежного продукта труда (MRPL), будет пересекаться с кривой предельных издержек на труд (MRCL) в точке В. => по правилу MRC=MRP фирма примет в данном случае на работу LM человек. Больше людей монопсонисту нанимать невыгодно. Поэтому спрос на труд со стороны монопсониста прекращается на этом уровне и принимает форму ломаной кривой линии (ABLM), выделенной на графике с помощью утолщения. А поскольку в соответствии с кривой предложения SL такое число работников можно нанять с оплатой их труда по ставке WM, то именно столько и будет платить им монопсонист.

Сравнительная характеристика 1. Монополист является фирмой отраслью, т.е кроме него соответствующую продукцию никто не производит. Точка QM не только отражает ценовой и количественный оптимум для фирмы, но и становится точкой общеотраслевого рын.равновесия монополистического рынка. Также как и монопсонист (увеличение его спроса на труд автоматически означает и рост общеотраслевого спроса) 2. К примеру, если рассматривать монопсонию на рынке труда, то это будет означать наличие на рынке одного единственного покупателя трудовых ресурсов. Это предполагает сосредоточение основной части занятых отрасли на одной фирме; полное или почти полное отсутствие мобильности работников, не имеющих реальной возможности сменить работодателя при продаже своего труда; отсутствие профсоюзов или иных форм объединения занятых. Сходством будет и то, что равновесие устанавливается не в точке О, как при совершенной конкуренции. По сравнению с фирмой, функционирующей на свободном конкурентном рынке, монопсонист приобретает меньшее количество труда (Lm<Lo), одновременно выплачивая занятым более низкую зар. пл. (Wm < Wo).(Ломаная кривая спроса на труд). 3. Низкая эластичность кривой спроса на товар фирмы-монополиста соотносится с такой же крутой кривой спроса на труд DL, совпадающая для фирмы в кривой денежного предельного продукта труда (MRPL), что объясняется уникальностью и отсутствию конкурентов продукции монополиста и монопсониста. 4. Так же как и монополист на ранке продукции, монопсонист устанавливает диктат, что закономерно ведет к общему уменьшению занятости (в случае монополии-производства) и снижению жизненного уровня населения. 5. Общим результатом существования обоих равновесий будет являться установление монополистом (и монопсонистом) контроля за ценой продукции (или ценой труда, например) в интересах максимизации прибыли. 6. Монополия и монопсония, являются понятиями, прямо противоположными понятию идеальной конкуренции. Степень несовершенства рынка достигает максимума и при монополии и при монопсонии. 7. Редко встречаются в чистом виде на практике. 8. Подвергаются государственному вмешательству. Установление минимальной зар. п. для монопсониста – то же самое, что установление максимальной цены для монополиста: обе указанные политики заставляют фирму вести себя так, как если бы пред ней был конкурентный рынок.

|

ОБЩЕЕ: Фирма – самостоятельный ценообразователь, существуют барьеры для входа в отрасль, нельзя полностью устранить конкурентов, несовершенство конкуренции. РАЗЛИЧИЯ:

|

Экономия безусловно-постоянных издержек. Применительно к крупным фирмам особую роль приобрела специфическая разновидность экономии на масштабах производства, связанная со снижением по мере роста размеров фирмы безусловно-постоянных (или квазипостоянных) издержек. В долгосрочном периоде не существует постоянных издержек, поскольку размеры всех применяемых ресурсов, включая производственные мощности, могут меняться. Издержки, являвшиеся постоянными в краткосрочном периоде, в долгосрочном периоде начинают расти с увеличением размеров производства. Расширение производственных мощностей заставляет арендовать дополнительные участки земли. Следовательно, издержки на выплату арендной платы перестают быть постоянными (условно-постоянные издержки). Издержки такого рода постоянны только при условии неизменности размеров производственных мощностей. Некоторые издержки, не меняющиеся с ростом производства даже в долгосрочном периоде называются безусловно-постоянными. Например, фирма затратила огромную сумму на разработки научно-исследовательских и опытно-конструкторских работ и создание новой техники - эти затраты явно имеют фиксированный характер даже в долгосрочном периоде. Эти издержки зависят не от масштабов производства, а по сути решаемой технической проблемы. Они не меняются от того, сколько в дальнейшем будет произведено продукции и не зависят от того, будут ли для ее выпуска построены новые цеха и заводы. Такие гигантские суммы делают очевидными преимущества крупных предприятий (в фармацевтике, в космосе). Если фирма, затратив на разработку ракеты 1 млрд. дол., осуществит только 10 запусков ракет, то безусловно постоянные издержки в расчете на 1 запуск составят 100 млн. дол.. Если же компания проведет сотни запусков, то этот вид издержек окажется неизмеримо ниже (например, 1 млрд.дол. разделить на 200 запусков = 5 млн.дол.), причем с каждым новым запуском это преимущество в издержках будет только расти. Рис.

9.4.

Условно-постоянные

и безусловно-постоянные (квазипостоянные)

издержки в долгосрочном периоде.

На рисунке 9.4 дана графическая интерпретация описанной закономерности. Увеличение производственных мощностей с Q1 до Q2 ведет к росту условно-постоянных издержек. Соответственно кривая средних постоянных издержек AFC1 преобразуется в AFC2, при этом более крупная фирма не получает преимущества в издержках (и для малой фирмы с кривой AFC1 и для большой, имеющей кривую AFC2 они равны P0). Иной оказывается ситуация с безусловно-постоянными издержками - они не меняются по абсолютной величине. Поэтому при росте размеров фирмы (и соответственно выпуска продукции) с Q1 до Q2 кривая этих издержек в расчете на единицу продукции (AQFC) остается прежней. А значит, рост производства ведет к перемещению по ней в направлении снижения: для Q1 средние безусловно-постоянные издержки равны P1, а для Q2 - ниже, а именно P2. Таким образом, в отличие от классического механизма экономии на масштабах производства экономия на снижении безусловно-постоянных издержек, не имеет ограничения в виде оптимального объема предприятия. Чем больше фирма, тем они ниже в расчете на единицу продукции. Чендлеровская экономия на масштабах. Достоинством анализа безусловно-постоянных издержек является возможность количественной оценки хотя бы некоторых важных выгод, которые крупные предприятия получают при увеличении своих размеров (будь то рост в ходе нормального расширения бизнеса или рост за счет слияний и поглощений конкурентов). Снижение средних безусловно-постоянных издержек - это вполне измеримое конкурентное преимущество, создаваемое увеличением размеров. Учитывая большое значение понижения средних безусловно-постоянных издержек для реальной истории крупных предприятий, его целесообразно было бы назвать чендлеровской экономией на масштабах (ChE). Поскольку на крупных фирмах экономия достигается за счет распределения фиксированного объема безусловно-постоянных издержек на больший объем производства, ее можно выразить формулой ChE = TQFCQ1 - TQFC Q2 = TQFC (1/Q1 - 1/Q2) Обозначив степень увеличения размеров предприятия как а = Q2/Q1, получаем ChE = (1 - 1/a) TQFC/Q1 = (1 - 1/a) AQFC1, где ChE - чендлеровская экономия на масштабах; Qi - объемы производства предприятий разных размеров; AQFCi - средние безусловно-постоянные издержки при исходных размерах фирмы; TQFC - безусловно-постоянные издержки. То есть выигрыш в снижении средних безусловно-постоянных издержек зависит от их первоначальной величины (AQFC1) и от некоего коэффициента (1 - 1/a), отражающего масштабы увеличения размеров предприятия. Этот коэффициент удобно определить как Kch = 1 - 1/a = 1 - Q2/Q1. Тогда размер чендлеровская экономия на масштабах выразится простой формулой ChE = Kch AQFC1. Математические

свойства просты. При изменении

размеров предприятия в интервале 1<

a <

То

есть если размеры предприятия не

меняются (а = 1 ), то чендлеровской

экономии на снижении безусловно-постоянных

издержкек просто не будет (Kch

= 0 , соответственно и ChE

= 0). В предельном же случае бесконечно

большого увеличения размеров предприятия

(а =

|

,

чендлеровский коэффициент Kch

меняется в пределах 0 < Kch

< 1.

,

чендлеровский коэффициент Kch

меняется в пределах 0 < Kch

< 1. ,

соответственно Kch

= 1) формула приобретает вид ChE

= AQFC1,

т.е. чендлеровская экономия на

масштабах компенсирует весь исходный

объем средних безусловно-постоянных

издержек. При выборе более реалистичных

параметров (при росте размеров

предприятия в 1,5 - 2 раза) уровень

средних безусловно-постоянных издержек

сокращается на 1/3 и 1/2 соответственно.

,

соответственно Kch

= 1) формула приобретает вид ChE

= AQFC1,

т.е. чендлеровская экономия на

масштабах компенсирует весь исходный

объем средних безусловно-постоянных

издержек. При выборе более реалистичных

параметров (при росте размеров

предприятия в 1,5 - 2 раза) уровень

средних безусловно-постоянных издержек

сокращается на 1/3 и 1/2 соответственно.

Инф – товар, ресурсом его делают ограниченность и полезность. Особенность инф как эк ресурса:

|

Нарушения картельной дисциплины. Материально заинтересовать всех участников необходимо и еще по одной причине – исключительной выгодности тайного нарушения картельного соглашения. Для каждого участника общая для всего картеля цена Po (рис.9.8) выступает как данность. В этом смысле его положение схоже с положением совершенного конкурента: сколько бы он ни продавал продукции, вся она уйдет по одной цене. Рассмотрим для определенности ситуацию с фирмой А. Что произойдет, если она дополнительно к выделенной картелем квоте QA произведет еще одну единицу продукции? Очевидно, что рынок примет ее по картельной цене P0. Другими словами предельный доход от выпуска будет равен картельной цене (MRA = P0). Предельные же издержки на ее производство, как видно из графика, существенно ниже. Понятно, что выпуск этой единицы выгоден фирме. Пока на рынке действует картельная цена P0, то же самое справедливо для всех последующих произведенных единиц продукции вплоть до объема выпуска QC, при котором предельные издержки сравняются с картельной ценой. Ведь для него выполняется максимизирующее прибыль правила MCA = MRA = P0. Таким образом, каждый из участников картеля в отдельности заинтересован в превышении установленной ему квоты. Конечно, если увеличенный объем продукции будет выпущен всеми фирмами или если большие нарушения квот допустят отдельные участники, то оптимальный объем производства картеля будет заметно превышен и рынок не примет столь большое количество товаров по цене P0. Возникнет их избыток. Рыночная цена рано или поздно поползет вниз, а планы картеля будут сорваны. Нарушения квот по такой схеме встречаются в картельной практике очень часто и серьезно подрывают силу картелей (картель нефтедобывающих стран – ОПЕК, члены картеля договариваются об одних квотах экспорта нефти, а реально вывозят куда большие объемы). Другой типичный вариант нарушений картельной дисциплины – тайное снижение цены. Если один из участников картеля задумает продать много продукции дополнительно к квоте, но без снижения цены, у него действительно могут возникнуть трудности с реализацией. Если же он, не уведомляя других членов картеля, немного снизит цену, то с легкостью распродаст любое количество, какое сочтет нужным. Ведь нигде больше столь дешево сделать покупку не удастся. Именно поэтому в картелированных отраслях в большом ходу негласные скидки с цен, указанных в прайс-листах, особые условия продажи для постоянных клиентов и другие неявные формы понижения цен. Нарушения картельной дисциплины часто встречаются там, где

Описанные трудности были характерны для картеля всегда. В экономической теории такие ситуации принято называть проблемой безбилетника: всем вместе участникам картель выгоден, но каждому в отдельности еще выгодней тайно нарушить соглашение. Это приводит к неустойчивости картелей. Особенно это касается современных картелей, поскольку они не легальны. Для наказания «неверных» членов в руках «верных» применяется ценовая война. Но эта мера:

В качестве фактора нестабильности картелей – отсутствие правовой защиты соглашений (например, если бы нарушение контрактов было юридически безнаказанно). Картели в современной России В силу юридического запрета официально картели в современной России не существуют. Однако практика разовых ценовых сговоров распространена весьма широко. Например, как на потребительском рынке периодически возникает дефицит то сливочного или подсолнечного масла, то бензина. И как потом эти товары вновь появляются с сильно повышенными ценами одновременно у всех продавцов. Чему напуганный пропажей нужного продукта покупатель, вопреки трезвой логике, только радуется. Нередко также функции, близкие к картельным, пытаются осуществлять на более постоянной основе разнообразные ассоциации: импортеров чая, производителей соков и т. д. В октябре 1998 г., например, Государственный антимонопольный комитет РФ провел расследование повышения цен на бензин членами Московской топливной ассоциации, объединяющей около 60 компаний владельцев бензоколонок и контролирующей 8590% продаваемого в Москве бензина. Всего в 19982001 гг. против карателей было возбуждено 87 дел. Однако еще большие опасения вызывает в этом смысле будущее. Высокая концентрация производства, неумение завоевывать клиентов рыночными методами, сложившиеся в еще дореформенную эпоху тесные контакты всех предприятий основных отраслей и ряд других факторов благоприятствуют массовому возникновению картелей. Если развитие событий действительно пойдет по этому сценарию, экономике может быть нанесен крупный ущерб. Его предотвращение поэтому является важной задачей государственной экономической политики. Антикартельная правоприменительная практика в нашей стране отсутствует (Закон существует, но суды не рассматривают антикартельные дела). Тем не менее картели в России при всех условиях еще долго будут реальностью. Как уже отмечалось, искушение тайно нарушить картельное соглашение весьма велико. Особенно падки на это второстепенные фирмы, получающие от сговора далеко не наибольший выигрыш. Поэтому тактика использования внутренних противоречий картеля вполне может оказаться успешной. Предложение самому вступить в картель прежде всего ставит перед менеджером проблему нарушения закона. К отказу от участия в картеле часто толкает и анализ факторов неустойчивости картеля применительно к данному конкретному случаю. Неудачный картель - прямая дорога к ценовой войне. Оговоримся, что фирма порой может сотрудничать с конкурентами в ситуациях, которые балансируют на грани (но не за гранью) легальности. Чаще всего это относится к некоторым вариантам раздела рынков. Допустим, фирмы А и В производят по два товара каждая, причем товар №1 с меньшими издержками делает фирма А, а товар № 2 - фирма В. В этой ситуации ни один суд не осудит фирмы, если каждая из них откажется от выпуска менее конкурентоспособного товара и сосредоточится на том, который производит более эффективно. Точно также для территориального раздела рынка вовсе не обязательно обмениваться географическими картами с помеченными на них подконтрольными территориями. Часто каждая фирма просто не вторгается туда, где другая является признанным лидером. Отличить стремление к созданию картеля от простой экономической целесообразности в подобных случаях крайне трудно. При всех условиях большая часть задач, которые фирма связывает с созданием картеля, может быть решена в рамках картелеподобной структуры рынка и без всяких конфликтов с законом. Выбор оптимального объема производства картелем в принципе мало чем отличается от решения аналогичной задачи на многозаводской фирме. Существенная разница состоит лишь в том, что отдельные заводы, входящие в многозаводскую компанию, принадлежат единому собственнику, чего нельзя сказать об участниках картеля, которые являются независимыми фирмами. Это обстоятельство сказывается не столько на самой оптимизации производства, но и на последующем распределении прибылей. На рисунке 9.8 дана графическая интерпретация складывающейся ситуации. Посмотрим

сначала на рис. 9.8в, иллюстрирующий

поведение картеля в целом. Он

устанавливает общий объем производства

в соответствии с правилом MC = MR, причем

кривая предельных издержек картеля

является результатом горизонтального

суммирования кривых предельных

издержек всех его участников (в нашем

случае суммарная кривая картеля MC

складывается из кривых двух фирм MCA

и MCB).

Пересечение кривых предельных издержек

и предельных доходов задает оптимальный

объем производства картеля QK.

В соответствии с кривой спроса D такой

объем можно реализовать по цене PO. Теперь избранный объем производства нужно распределить между участниками. В принципе, существует алгоритм распределения квот, дающий оптимальный для всего картеля результат при любом уровне спроса на его продукцию. Каждый участник должен выпускать товары в том объеме, при котором его предельные издержки будут равны максимизирующему прибыль уровню предельных издержек всего картеля. На рисунке 9.8 мы определили соответствующие объемы, проведя горизонтальную линию от точки равенства предельных издержек и доходов картеля (на графике помечена буквой К) до пересечения с кривыми предельных издержек каждой из фирм (точки A и B на рис. 9.8а и рис. 9.8б). А затем пометили соответствующие им уровни производства для каждого участника картеля (QA и QB). Легко видеть, что участники выпустят ровно столько продукции, сколько нужно для выполнения правила MC = MR. Действительно, кривая предельных издержек картеля МС – это результат горизонтального суммирования кривых предельных издержек отдельных фирм. Следовательно, горизонтальная координата каждой точки кривой МС, в том числе точки K, равна сумме объемов выпуска отдельных фирм для данного уровня предельных издержек. То есть по определению QA + QB = QK. В словесной форме это значит, что сумма выпуска участников картеля всегда будет равна оптимальному для картеля объему производства. К тому же при таком способе распределения квот предельные издержки всех его участников и всего картеля равны, т.е. выполняется условие MCA = MCB = MCK. Это значит, что описанный алгоритм распределения квот производства соответствует принципу равных предельных издержек и в силу этого обеспечивает минимальный уровень издержек для картеля в целом. Если рассматривать картель как единое целое, описанная процедура идеальна, поскольку - картель выпускает оптимальный с точки зрения максимизации прибыли объем продукции; - распределение этого выпуска между участниками минимизирует издержки. Дополнительные факторы, от которых зависит неустойчивость картеля - это отсутствие легальности картеля и правовой защиты.

|

Компромисс между нескоординированной олигополией и прямым сговором представляет собой картелеподобная структура рынка, или «игра по правилам». Фирмы не вступают друг с другом в соглашения, но подчиняют свое поведение определенным неписаным правилам. Такая политика, с одной стороны, позволяет избежать юридической ответственности, вытекающей из антикартельного законодательства. А с другой уменьшить риск непредсказуемой реакции конкурентов, т. е. оградить себя от главной опасности, свойственной нескоординированной олигополии. «Игра по правилам» облегчает достижение олигополистического равновесия. Основное содержание «правил поведения» - порядок установления цен. Механизм координации действий олигополистов включает три компонента:

Лидерство в ценах. Наиболее часто употребляемым приемом «игры по правилам» является лидерство в ценах. Если 10 фирм одновременно объявили 10 цен на один и тот же товар, острая ценовая схватка стала неизбежной. Ведь каждая фирма (кроме одной) решала бы, как реагировать на более низкие цены конкурентов. Это принято называть проблемой «ответить или перебить», т.е. снизить цены до уровня наименьшей или опустить еще ниже. Фирма решит все- таки перебить цену. А значит, на новом уровне цен перед всеми вновь встала бы та же проблема. Это повторялось бы вновь и вновь до новых понижений цен. Такое развитие событий маловероятно. В самом деле, при схеме ценового лидерства принципиально возможны два варианта:

Оно состоит в том, что все крупные изменения цен сначала проводит одна фирма (обычно самая крупная), а затем они повторяются в близких размерах остальными компаниями. Ценовой лидер фактически единолично определяет цены (а значит, и объем производства) для всей отрасли, но делает это с таким расчетом, чтобы новые цены устроили и остальных. В случае удачи цены и объемы производства в отсутствии явного сговора окажутся такими, как если бы их устанавливал картель. Однако чаще они лишь примерно соответствуют этому уровню, что хуже оптимума, но много лучше опасностей ценовой войны.

Ведь если они будут невыгодны конкурентам, то те просто не последуют за лидером и у него будет возможность отменить их, не развязывая общеотраслевого конфликта (отрасль перейдет в опасное для всех участников состояние нескоординированной олигополии). Не случайно, поэтому лидер часто «прощупывает» отношение конкурентов, заранее предавая огласке размер предстоящего изменения и прислушиваясь к реакции других фирм. Различают три вида ценового лидерства:

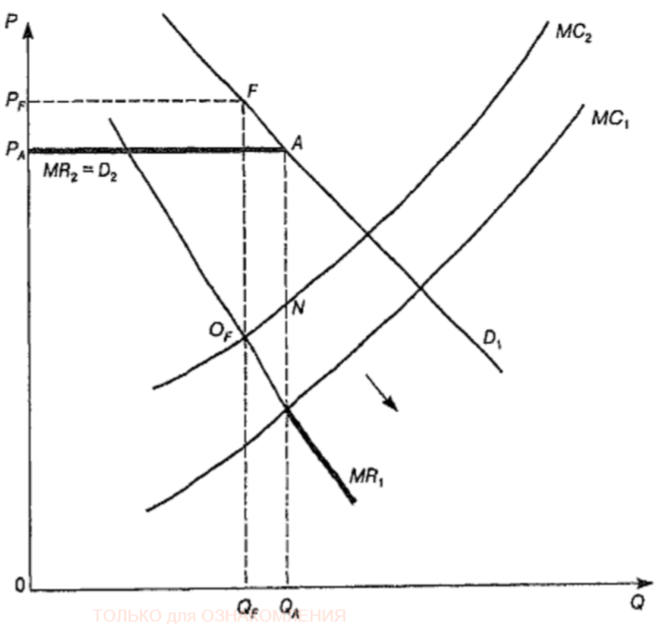

Барометрическое лидерство При нем фирма, первой устанавливающая цены, отслеживает обстановку в отрасли. В основе многих изменений лежат объективные процессы на рынке (рост цен на энергоносители увеличивает издержки и должен выразится в росте цен; уменьшение спроса во время «мертвого сезона» диктует понижение цен). Барометрический лидер берет на себя функцию количественной оценки подобных факторов. Согласие других участников поддерживать цены на уровне лидера связано с пониманием выгодности выдвинутых ценовых предложений. По этой причине это лидерство не обязательно осуществляется самой крупной фирмой отрасли, а скорее авторитетной. Также в неоднозначных ситуациях лидер не полагается только на свое мнение, он прощупывает отношение конкурентов. Возможно и смена барометрического лидера, когда нужды всех олигополистов лучше удается выразить фирме, до этого не выступавшей в роли лидера. Барометрический лидер активно влияет на рыночное равновесие. Например, если он не поднимет цену первым, то менее авторитетные фирмы не решаться сделать это. Ведь единственная фирма с более высокими, чем у прочих, ценами рискует растерять клиентов. То есть без инициативы барометрического лидера цены еще долго останутся заниженными. Аналогичным образом при движении цен вниз решающее значение имеют избранные лидером момент и величина снижения. По существу, барометрическое лидерство в наиболее чистой форме отражает дух картелеподобной структуры рынка. Картеля (сговора) как такового нет, но ориентируясь на лидера все фирмы ведут себя почти так же, как если бы он был. Лидерство на базе низких издержек При лидерстве на базе низких издержек таким элементом служит возможность одной из фирм без убытка для себя поддерживать более низкие, чем у других, цены. Обратимся к рис. 9.9, на котором представлен простейший случай дуополии с лидерством на базе низких издержек. Пусть

на рынке действуют две фирмы, производящие

один и тот же продукт и делящие рынок

ровно пополам. Соответственно на их

продукцию существуют одинаковые

кривые спроса D1

(на рисунке они совпадают) и предельного

дохода MR1.

Предположим теперь, что первая из

фирм имеет более низкую кривую общих

(на рисунке не изображена) и соответственно

предельных издержек (на рисунке –

МС1),

чем другая фирма (кривая МС2).Фирма-лидер

будет действовать на базе правила

равенства предельных доходов и издержек

(МС1 =

МR1).

Она установит объем выпуска QA

и цену

РА.

Проанализируем теперь положение

второй фирмы с более высокими издержками.

По идее, она могла бы пытаться

максимизировать прибыль, ориентируясь

на пересечение кривой предельного

дохода (MR1)

с кривой своих собственных предельных

издержек (MC2),

т.е. на точку OF.

Но очевидно, что это невозможно. Ведь

соответствующая ей цена выше цены

первой фирмы (PF

> PA).

А покупатели, естественно, заинтересованы

приобрести однородные товары там, где

они дешевле, и потому не будут брать

товары второй фирмы. Фактически вторая

фирма вообще не может назначать цену

выше, чем PA.

Это значит, что ее кривая спроса

становится ломаной. Вплоть до объема

производства QA

она является горизонтальной прямой,

совпадающей с отрезком PAA.

На графике мы пометили эту новую кривую

спроса как D2,

а поскольку она горизонтальна, то с

ней совпадет и новая кривая предельных

издержек MR2.

Далее же кривая спроса на продукцию

второй фирмы пойдет по прежней кривой

спроса D1,

а кривая предельного дохода, претерпев

разрыв, - по MR1. Какими же будут в этих условиях оптимальный объем производства и цена второй фирмы? Меньше, чем QA, ей нецелесообразно производить. Ведь на этом отрезке MC2 < MR2. Больше – тоже невыгодно (так как MC2 > MR1). Следовательно, вторая фирма, как и первая, изберет объем производства QA и соответствующую ему цену PA. Легко понять, что для второй фирмы точкой, соответствующей правилу MC = MR, будет N, т.е. то место, где кривая МС2 пересечет вертикальный участок (место разрыва) кривой предельных издержек. Экономический смысл этого вывода. Фирма – ценовой лидер навязывает оптимальные для нее низкие цены фирмам с более высокими издержками, которые, не будь ее продукта на рынке, сочли бы для себя оптимальными более высокие цены. При этом доли рынка не зависят от уровня издержек. В нашем примере обе фирмы производят по QA товаров. «Снаружи» позиции обеих фирм неразличимы: они продают равное количество продукции по равным ценам. Разница проявляется внутри фирм: прибыли фирмы с низкими издержками, естественно, оказываются выше. Если эта фирма использует свои повышенные прибыли на совершенствование технологий, то кривая ее предельных издержек будет спускаться все ниже (на рис. 9.9 показано стрелкой), постоянно увеличивая отрыв от второй фирмы по уровню издержек и постепенно загоняя ту в убыток. Именно этот феномен часто наблюдается на реальном рынке. Подстройка всех цен под уровень, установленный лидером на базе низких издержек, маскирует реальные соотношения сил. Часто фирма, самым активным образом, представленная на рынке, предлагающая свои товары в большом числе торговых точек, заполняющая рекламой львиную долю эфира, а порой и вообще имеющая самую крупную долю на рынке, не приносит прибыли или несет убытки. Лидерство фирмы-доминанта. Типовая ситуация, когда ценовые предложения лидера невозможно отклонить, складывается, если в этой роли выступает доминирующая фирма.У доминирующей фирмы в руках масса средств наказания неудобных конкурентов: от ценовой войны до разнообразных полулегальных методов удушения конкурентов. В итоге все фирмы автоматически принимают любую цену, предложенную лидером, т.е. превращаются в ценополучателей. Следствия такого положения рассмотрены на рис. 9.10. Коль

скоро большая часть фирм является

ценополучателями, кривые их предложения

совпадают с кривыми предельных

издержек. Для каждого заданного уровня

цен с ее помощью можно определить

объем производства каждой фирмы. А

кривая предложения всей этой группы

фирм может быть получена путем

горизонтального суммирования

индивидуальных кривых. На графике

суммарное предложение мелких конкурентов

показано в виде кривой SF.

Этому предложению противостоит

отраслевой спрос D. Справиться с одним конкурентом доминирующая фирма в состоянии. Но устранить с рынка их всех, если установившийся уровень цен позволяет им прибыльно работать, - это выше ее сил. Следует смириться с тем, что для каждого уровня цен конкуренты произведут столько продукции, сколько позволяет кривая их предложения SF. Но это значит, что индивидуальная кривая спроса на продукцию лидера будет складывается по остаточному принципу: путем вычитания из отраслевого объема спроса D того количества товаров, которое поставят конкуренты. Например, при цене PO, по которой мелкие конкуренты могут удовлетворить весь отраслевой спрос (SF = D, см. график), спроса на продукцию лидера не будет вовсе. Именно таким образом на рис. 9.10 и построена кривая спроса на продукцию лидера (DL = D - SF). Далее все просто. В соответствии с кривой спроса на продукцию лидера складывается и кривая его предельного дохода (MRL). Ее пересечение с кривой предельных издержек лидера (MCL) позволяет последнему выявить оптимальный уровень производства (QL) и цену (PL). Конкуренты-ценополучатели поддержат этот уровень цен и в соответствии с кривой своего предложения выпустят QF товаров. Развитие событий в долгосрочном плане. Кривые средних издержек каждой из малых фирм-конкурентов – это критически важная величина. Если выяснится, что предложенная лидером цена выше минимального значения средних издержек малых конкурентов (ATCmin < PL), то это означает, что они получат экономические прибыли. Следовательно, начнется приток в отрасль новых фирм. Кривая предложения мелких фирм (SF) начнет смещаться вправо, в сторону больших значений. Соответственно спрос на продукцию лидера будет убывать (напомним, DL = D - SF). Возможно, что через некоторое время он утратит доминирующие позиции. Это обстоятельство очень важно для выработки стратегии фирмой-доминантом. Выгодные для самого лидера цены могут стать выгодными и для конкурентов. Фактически завышенной, максимизирующей прибыль ценой фирма-доминант создает тепличные условия для роста конкурентов. Поэтому в стратегическом плане более успешной может быть не максимизация прибылей, а недопущение конкурентов на рынок путем сдерживания роста цен (и, естественно, ценой потери части прибыли).

|

См. стр 92 |