офв 18-22

.docx18

Погашение задолженности при начислении при простой процентной ставке. Актуарный метод. Метод торговца. Контур финансовой операции – это графическое изображение процесса погашения краткосрочной задолженности частичными (промежуточными) платежами. Финансовая или кредитная операция предполагает сбалансированность вложений и отдачи. С помощью последовательных частичных платежей иногда погашаются краткосрочные обязательства. В этом случае существуют два метода расчета процентов и определения остатка задолженности. Первый метод называется актуарным и применяется в основном в операциях со сроком более года. Второй метод назван правилом торговца. Он обычно применяется коммерческими фирмами в сделках со сроком не более года. При начислении процентов используются обыкновенные проценты с приближенным числом дней временных периодов. Актуарный метод предполагает последовательное начисление процентов на фактические суммы долга. Частичный платеж идет в первую очередь на погашение процентов, начисленных на дату платежа. Если величина платежа превышает сумму начисленных процентов, то разница идет на погашение основной сумы долга. Непогашенный остаток долга служит базой для начисления процентов за следующий период и т.д. Если же частичный платеж меньше начисленных процентов, то никакие зачеты в сумме долга не делаются. Такое поступление приплюсовывается к следующему платежу. Получим след. ф-лы для определения остатка задолженности:

=

= i)

-

i)

-

;

;

=

=

i)-

i)-

i)-

i)- = 0

= 0

Где

периоды времени

,

,

,

,

– заданы в годах; I

процентная годовая ставка.

– заданы в годах; I

процентная годовая ставка.

Правило торговца является другим подходам к расчету частичных платежей. Здесь возможны две ситуации.

1. Если срок ссуды не превышает одного года, сумма долга с начисленными за весь срок процентами остается неизменной до полного погашения. Одновременно идет накопление частичных платежей с начисленными на них до конца срока процентами.

2. В случае когда срок превышает год, указанные выше расчеты делаются для годового периода задолженности. В конце года из суммы задолженности вычитается наращенная сумма накопленных частичных платежей. Остаток погашается в следующем году. При общем сроке ссуды Т ≤ 1 алгоритм можно записать следующим образом:

S

= D

– K

= P

(1+ -

-

(1+

(1+ i

), где S

– остаток долга на конец срока; D

– наращенная сумма долга; K

– наращенная сумма платежей;

i

), где S

– остаток долга на конец срока; D

– наращенная сумма долга; K

– наращенная сумма платежей;

сумма

частичного платежа;

сумма

частичного платежа;

– интервал времени от момента платежа

до конца срока; m

– число частичных (промежуточных)

платежей.

– интервал времени от момента платежа

до конца срока; m

– число частичных (промежуточных)

платежей.

19 Актуарный метод

Суть метода (который называется «актуарным») проста и заключается в следующем. Если величина частичного платежа по кредиту превосходит сумму начисленных к данному моменту процентов, то сначала погашаются проценты, а остаток идёт на уменьшение основного долга. После этого проценты начисляются уже на уменьшенную сумму основного долга. Если же частичный платёж меньше, чем начисленные проценты, то он присоединяется к следующему платежу. Последний частичный платёж должен полностью погасить задолженность.

Формализация актуарного метода

Будем рассматривать общий случай — ссуду размером S0, выданную на срок T лет под простую процентную ставку i, которая погашается частичными платежами A1, A2, ..., An в моменты времени t1, t2, ..., tn соответственно, причём tn = T. Обозначим промежутки времени между датами внесения платежей следующим образом: τ1 = t1, τ2 = t2 – t1, ..., τn = T – tn–1. Будем также предполагать, что все частичные платежи достаточно большие по размеру и идут на погашение начисленных процентов и (возможно) основного долга, а не присоединяются к последующим платежам.

Контур финансовой операции

– это график, иллюстрирующий изменение задолженности заёмщика:

наклонные линии соответствуют начислению процентов,

вертикальные – внесению частичных платежей:

Суть правила торговца

Смысл этого метода достаточно прост и заключается в следующем. На каждый внесённый частичный платёж, так же, как и на основной долг, начисляются проценты. В момент окончания сделки сравниваются итоговая задолженность и все частичные платежи с начисленными на них процентами. Если необходимо, то делается последний погашающий платёж.

где

где ![]()

20 Расчет процентов на счет в банке. Процентные числа.

В настоящее время предусмотрен следующий порядок начисления процентов и отражения их в бухгалтерском учете.

Проценты в установленных случаях начисляются по расчетным, текущим (кроме бюджетных), ссудным, депозитным счетам, счетам по вкладам граждан и военнослужащих.

Для начисления процентов по счетам в аналитическом учете в учреждениях банков открываются отдельные лицевые счеты по каждому владельцу счета: по кредитным - по объектам (шифрам кредита), срокам пользования кредитом и размеру процентных ставок; по депозитам - по срокам хранения и размеру процентных ставок.

Размер процентных ставок по активным операциям, порядок, период, сроки начисления процентов, порядок их взыскания (зачисления на счета клиентов по пассивным операциям) определяются в договорах банка и клиента. Руководитель учреждения банка для начисления процентов дает распоряжение бухгалтерии банка.

При выдаче ссуды ссудозаемщику, не имеющему расчетного счета в данном учреждении банка, в договоре особо определяется порядок и сроки взыскания задолженности по кредитам и процент с учетом пробега документов между банками. В договоре определяется порядок взыскания долга по кредитам и начисленным процентам путем перечисления средств ссудозаемщиком платежным поручением по требованию-поручению, выставленному банком.

При исчислении процентов количество дней в месяце условно принимается за 30, а в году - за 360. В месяцах, имеющих 31 день, 31 число в расчет не принимается, а в феврале остаток за последнее число повторяется столько раз, сколько дней недостает до 30.

в размере и в сроки, но не реже одного раза в

Проценты начисляются предусмотренные договором квартал.

По вкладам граждан проценты, как правило, начисляются: ежегодно в первый рабочий день года, при выплате вклада полностью, при замене и при переоформлении вкладной книжки.

21

Сравнение финансовых операций. Уравнение эквивалентности. Примеры. Достаточно часто в практике возникает ситуация, когда необходимо произвести между собой сравнение по выгодности условий различных финансовых операций и коммерческих сделок. Условия финансово-коммерческих операций могут быть весьма разнообразными и напрямую несопоставимыми. Для сопоставления альтернативных вариантов ставки, используемые в условиях контрактов, приводят к единообразному показателю. Различные финансовые схемы можно считать эквивалентными в том случае, если они приводят к одному и тому же финансовому результату. В практике часто возникает необходимость в изменении условий контракта: например, должник может попросить об отсрочке срока погашения долга или напротив, изменить желание погасить его досрочно, в ряде случаев может возникнуть потребность объединить несколько долговых обязательств в одно и т.д. Во всех этих случаях применяется принцип финансовой эквивалентности старых и новых обязательств. Для решения задач по изменению условий контракта разрабатывается уравнение эквивалентности, в котором сумма заменяемых платежей, приведенных к какому-либо одному моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных контрактов применяются простые процентные ставки, а для средне и долгосрочных – сложные ставки. Если же в контрактах фигурируют потоки платежей, то при их пересмотре (например, при изменении частоты или размера выплат, сокращении или увеличении срока ренты, отсрочке платежей, выкупе или досрочном погашении остатка ренты) составляется уравнение эквивалентности для приведенных величин потоков по старым и новым условиям.

22

Принцип финансовой эквивалентности.

Эквивалентность процентных ставок

Эквивалентные процентные ставки – такие ставки, значения, которых в конкретных условиях приводят к одинаковым финансовым результатам, т.е. замена одного вида ставки на другой при соблюдении принципа эквивалентности не изменяет финансовых отношений сторон в рамках одной операции.

Финансовая эквивалентность обязательств

При необходимости замены одного денежного обязательства другим, например с более отдаленным сроком платежа, объединении нескольких платежей в один (консолидировать платежи) возникает вопрос о принципе, на котором должны базироваться изменения условий контрактов. Таким общепринятым принципом является финансовая эквивалентность обязательств.

Эквивалентными считаются такие платежи, которые, будучи «приведенными» к одному моменту времени, оказываются равными.

Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему).

Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S при принятой процентной ставке и методе ее начисления. Две суммы денег S1 и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена S1 на S2 в этих условиях формально не изменяет отношения сторон.

Сравнение платежей предполагает использование некоторой процентной ставки и, следовательно, его результат зависит от выбора ее размера.

Однако,

что практически весьма важно, такая

зависимость не столь жестка, как это

может показаться на первый взгляд.

Допустим, сравниваются два платежа

и

и

со

сроками п1

и

п2,

причем

S1

< S2

и

n1<

п2.

Соотношение

их современных стоимостей зависит

от размера процентной ставки. С ростом

i

размеры современных стоимостей

уменьшаются, причем при i

= i0

наблюдается равенство Р1

=

Р2

Для

любой ставки i

< i0

имеем Р1

< Р2.

Таким

образом, результат сравнения зависит

от размера ставки, равного i0.

Назовем эту ставку критической

или

барьерной.

со

сроками п1

и

п2,

причем

S1

< S2

и

n1<

п2.

Соотношение

их современных стоимостей зависит

от размера процентной ставки. С ростом

i

размеры современных стоимостей

уменьшаются, причем при i

= i0

наблюдается равенство Р1

=

Р2

Для

любой ставки i

< i0

имеем Р1

< Р2.

Таким

образом, результат сравнения зависит

от размера ставки, равного i0.

Назовем эту ставку критической

или

барьерной.

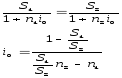

На основе равенства P1 и P2 получаем процентную ставку:

Уравнение эквивалентности – это равенство датированных сумм двух серий (заменяемой и новой) на общую дату (дату сравнения). Для краткосрочных контрактов применяются простые процентные ставки, для средне- и долгосрочных – сложные.