40-44Теория вероятностей

.docx40. Формула доверительной вероятности при оценке генеральной доли признака. Средняя квадратическая ошибка повторной и бесповторной выборок и построение доверительного интервала для генеральной доли признака.

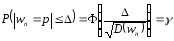

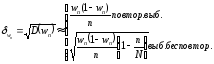

. теорема: вероятность того, что отклонение выборочной средней (или доли) от генеральной средней (или доли) не превзойдет число ∆>0, равна: Р(|ω-р|≤∆)=Ф(t)=γ, где t=∆/σω. это формула доверительной вероятности для доли. Среднее квадратическое отклонение выборочной средней и выборочной доли собственно-случайной выборки называется средней квадратической ошибкой. а)повторная выборка: σω=√pq/n ≈√ω(1-ω) /n (все под корнем и все делится на n). б) бесповторная выборка: σ ́΄ω=√ω(1-ω) / n * (1-n/N)(все под корнем). Построение доверительного интервала. Для построения доверительных интервалов для параметров генеральных совокупностей могут быть реализованы два подхода, основанных на знании точного(при данном объеме выборки n) или асимптотического (при n→∞) распределения выборочных характеристик. Первый подход реализован далее при построении интервальных оценок параметров для малых выборок.

2-ой вариант ответа Вер-ть

того что отклонение выборочной доли по

абсолютной величине не превзойдет числа

,равна

,равна

Где F-функция Лапласа, w-ген.доля p

Этот результат основывается на централ.пред.теор. В формуле D(w)есть неизв.пер. поэтому пользуемся приближ ф-ми. Сред.квад.ошибка

Доверит.интревал для доверит.доли может быть постр.по:

41 Формула доверительной вероятности при оценке генеральной средней. Средняя квадратическая ошибка повторной и бесповторной выборок и построение доверительного интервала для генеральной средней.

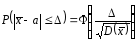

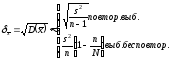

теорема: вероятность того, что отклонение выборочной средней (или доли) от генеральной средней (или доли) не превзойдет число ∆>0, равна: Р(|хвыб-х0|≤∆)=Ф(t)=γ, где t=∆/σх. это формула доверительной вероятности для средней. Среднее квадратическое отклонение выборочной средней и выборочной доли собственно-случайной выборки называется средней квадратической ошибкой. а)повторная выборка: σхвыб=√σ2/n≈√S2/n. б) бесповторная выборка: σ ́΄хвыб́=√S2/n(1-n/N)(все под корнем). Построение доверительного интервала. Для построения доверительных интервалов для параметров генеральных совокупностей могут быть реализованы два подхода, основанных на знании точного(при данном объеме выборки n) или асимптотического (при n→∞) распределения выборочных характеристик. Первый подход реализован далее при построении интервальных оценок параметров для малых выборок.

2-ой вариант ответа Вер-ть того что

отклон. ген. сред.

от

a не привзойдёт по

апсол.вел.числа

от

a не привзойдёт по

апсол.вел.числа

где

Ф-лап.

где

Ф-лап.

Это резул.следств.цен..пред.т.

В формуле есть неизв. перем. ,поэтому пользуются приближ. Сред.квад.ош.:

Доверит.интревал.надёжности γ для ген.сред.может быть найден:

42. Определение необходимого объема повторной и бесповторной выборок при оценке генеральной средней и доли.

Для опред.n необход.задать надёжность оценки γ(дов.вер-ть) и точность Δ(пред.ош. выборки).

Для повтор.выб.при оценке ген. Сред.с надёжностью γ фор-ла для нах.объёма выборки имеет вид:

Где

Для беспов.

При оценке ген.доли для пов.выб.

Беспов.

Если найден объём повтор выб. n

то объём соответствующей беспов. по

фор-ле:

2ой вариант ответа для проведения выборочного наблюдения весьма важно правильно установить объем выборки n, который в значительной степени определяет необходимые при этом временные, трудовые и стоимостные затраты. Для определения n необходимо задать надежность (доверительную вероятность) оценки γ и точность (предельную ошибку выборки) ∆. 1. Для генеральной средней: а)повторная: n=t2*σ2 /∆2 ,б)бесповторная: n΄=N*t2*σ2 / t2*σ2 +N*∆2. для для генеральной доли: а) повторная: n=t2pq /∆2, б) бесповторная: n΄=N*t2pq / (t2pq + N∆2). Если найден объем повторной выборки n, то объем соответствующей бесповторной выборки n΄ можно определить по формуле: n΄= n*N /(n+N). Так как N /(n+N)<1, то при одних и тех же точности и надежности оценок объем бесповторной выборки n΄ всегда меньше объема повторной выборки n. на практике используется, в основном, бесповторная выборка.

43. Статистическая гипотеза и статистический критерий. Ошибки 1-го и 2-го рода. Уровень значимости и мощность критерия. Принцип практической уверенности.

статистической гипотезой называется любое предположение о виде или параметрах неизвестного закона распределения. Различают простую и сложную статистические гипотезы. Простая гипотеза в отличие от сложной, полностью определяет теоретическую функцию распределения СВ. проверяемую гипотезу обычно называют нулевой (или основной) и обозначают Н0. правило, по которому гипотеза Н0 отвергается или принимается, называется статистическим критерием или статистическим тестом. Множество возможных значений статистики критерия разбивается на 2 непересекающихся подмножества: критическую область (от области отклонения гипотезы ) W и область допустимых значений (область принятия гипотезы) не W. Вероятность α допустить ошибку первого рода, то есть отвергнуть гипотезу Н0 , когда она верна называется уровнем значимости или размером критерия. Вероятность (1-β) не допустить ошибку второго рода, то есть отвергнуть гипотезу Н0 , когда она не верна, называется мощностью (или функцией мощности) критерия. Вероятности ошибок первого и второго рода (α и β) однозначно определяются выбором критической области. При увеличении объема выборки возможно одновременное уменьшение вероятности α и β. Принцип практической уверенности: если вероятность события А в данном испытании очень мала, то при однократном выполнении испытания можно быть уверенным в том, что событие А не произойдет и в практической деятельности вести себя так, как будто событие А вообще невозможно. Он подтверждается практически. Например, отправляясь самолетом в другой город мы не рассчитываем на возможность погибнуть в авиакатастрофе, хотя некоторая вероятность такого события все же имеется.

44. Построение теоретического закона распределения по опытным данным. Понятие о критериях согласия.

.одна из важнейших задач мат. статистики – установление теоретического закона распределения СВ, характеризующей изучаемый признак по опытному распределению, представляющему вариационный ряд. Для решения этой задачи необходимо определить вид и параметры закона распределения. Предположение о виде закона распределения может быть выдвинуто исходя из теоретических предпосылок, опыта аналогичных предшествующих исследований и наконец на основании графического изображения эмпирического распределения. Параметры распределения неизвестны поэтому их заменяют наилучшими оценками по выборке. Между эмпирическими и теоретическими распределениями неизбежны расхождения. Тогда возникает вопрос: объясняются ли эти расхождения только случайными обстоятельствами, связанными с ограниченным числом наблюдений или они являются существенными и связаны с тем, что теоретический закон распределения подобран неудачно. Для ответа на этот вопрос и служат критерии согласия. Пусть необходимо проверить нулевую гипотезу Н0 о том. Что исследуемая случайная величина Х подчиняется определенному закону распределения. Для проверки гипотезы Н0 выбирают некоторую СВ U, характеризующую степень расхождения теоретического и эмпирического распределения, закон распределения которой при достаточно больших n известен и практически не зависит от закона распределения СВ Х. если СВ U приняла значение не меньше, чем фактически наблюдаемая в опыте u (U≥u), если Р (U≥u) =α мала, то гипотезу Н0 отвергают. Но если Р (U≥u) =α не мала гипотезу Н0 считают правдоподобной.