20. Методы косвенного регулирования цен.

Различают методы прямого и косвенного регулирования цен. МКР цен: налогооблажение, регулирование денежного обращения, оплата труда, кредитная политика, регулирования гос.расходов, установление норм амортизации.К косвенным методам регулирования цен относятся регулирование учетной ставки процента, налогов, доходов, уровня минимальной заработной платы и др. Эти методы проявляются в воздействии государства не на сами цены, а на факторы, влияющие на ценообразование, которые носят макроэкономический характер

МКР как правило, направлены на изменение конъюнктуры рынка, на создание определенного положения в области финансирования, валютных и налоговых операций, а в целом – на установление оптимального соотношения между спросом и предложением. Этими мерами гос-во стремится установить равновесие между спросом и предложением и таким образом способствовать более равномерному и медленному росту цен в масштабах всей эк-ки

21.Контроль за соблюдением порядка формирования и применения ценОрганы контроля классифицируются по уровням следующим образом:1) органы контроля на федеральном уровне:Министерство экономики РФ;2) органы контроля на уровне субъектов РФ: органы исполнительной власти субъектов, которые обеспечивают контроль за ценами в установленных пределах своей компетенции;3) органы контроля на местном уровне: органы местного самоуправления.Также правами осуществлять контроль за ценами обладают финансовые органы; органы, обеспечивающие регулирование естественных монополий; органы государственной налоговой службы; антимонопольные органы, а также государственные торговые инспекции и др.Под нарушением порядка применения цен и тарифов понимается несоблюдение установленных цен; несоблюдение условий, ограничивающих уровень цен; непредставление в соответствии с требованиями органов контроля ценовых документов и других сведений, которые могут понадобиться в процессе проведения проверки.В полномочия органов контроля входит:1) проверка всех субъектов предпринимательской деятельности, находящихся в ведении данных органов, на соответствие их ценовой стратегии установленному порядку применения цен и тарифов;2) наложение финансовых санкций и взысканий штрафов в размере установленной суммы;3) привлечение к административной ответственности. Также органы контроля могут дать субъектам предпринимательской деятельности в процессе проведения проверки какие—либо обязательные предписания об устранении нарушений.Если в процессе проверки были выявлены какие—либо нарушения порядка применения цен и тарифов, то размер финансовых санкций рассчитывается как разность фактической цены реализации товаров данным субъектом и цены, установленной законодательно или в нормативных актах в пересчете на объемы продаж.В случае если субъект предпринимательской деятельности сам выявил нарушения порядка применения цен и тарифов или ограничивающих условий, то он обязан самостоятельно произвести перерасчет с покупателями

22.Свободные цены и их характеристика Свободные цены – это цены, которые формируются на рынке путем взаимодействия спроса и предложения, без прямого вмешательства государственных органов. Государство может использовать в данном случае только косвенные методы воздействия – влияние на конъюнктуру рынка, например государство может ограничивать недобросовестную конкуренцию и препятствовать монополизации рынка. Государство может устанавливать запреты на:1) горизонтальное фиксирование цен;2) вертикальное фиксирование цен;3) ценовую дискриминацию;4) недобросовестную ценовую рекламу.В процессе определения свободных цен учитывается стадия жизненного цикла товара, его качество, полезность для потребителя и конъюнктура рынка. Размер прибыли фирм зависит от уровня цен.Фиксируются свободные цены в документации на поставку товара и в протоколах согласования цен.Для эффективного функционирования рыночной экономики наиболее предпочтительны свободные рыночные цены. Но полностью перейти на свободное ценообразование нельзя. Нигде в мире нет полностью свободного ценообразования. Оно возможно только на тех товарных рынках, где экономические процессы полностью отвечают интересам общества. Но даже в таком случае у государства должно быть право регулирования цен и перехода к фиксированным ценам при возникновении такой необходимости.Государством должны регулироваться цены на важнейшие виды товаров, такие как электроэнергия, нефть, нефтепродукты, хлеб и т. д. При необходимости цены на данные виды продукции могут и фиксироваться.Прямое государственное регулирование цен на продукты, входящие в прожиточный минимум, необходимо для осуществления социальной политики. Прожиточный минимум населения определяют хлеб, молоко, сахар и некоторые другие товары.

23.Основные факторы, оказывающие влияние на уровень и динамику цен .Существуют различные подходы к классификации факторов, оказывающих влияние на динамику и уровень цены. Рассмотрим некоторые из них.В зависимости от уровня формирования цены выделяют факторы:на микроуровне; на макроуровне.Среди факторов, определяющих уровень цен на микроуровне, можно выделить следующие:индивидуальная себестоимость и ее соотношение со среднеотраслевой себестоимостью; средняя норма прибыли, наличие экономической прибыли; качество товара; объемы поставок, взаимоотношения продавца и покупателя; условия платежа; франкировка цен или базисные условия поставки; уровень сервиса и срок послепродажного обслуживания; длительность цикла товародвижения; жизненный цикл товара; мобильность производства; затраты на рекламу; имидж предприятия; уровень спроса и предложения на данную продукцию; характер государственного регулирования цен на конкретные группы товаров; характер антимонопольного регулирования; платежеспособность населения; и другие.Факторы, оказывающие воздействие на уровень цен и их динамику на макроуровне::факторы, содействующие росту цены: кризисное состояние производства и экономики в целом; разбалансированность финансово-кредитной системы; несовершенство налоговой политики; высокая налоговая нагрузка; недостаточный объем производства продукции; высокая плата за услуги государственных учреждений, государственных сборов, таможенных платежей; отсутствие конкуренции в отрасли и др. факторы, способствующие снижению цены: снижение материалоемкости; эффективное использование трудовых ресурсов; хорошее знание конъюнктуры рынка; умение прогнозировать появление конкретной потребности и спрос на товары, которые удовлетворяют данную потребность; совершенствование технологии производства и продаж; упорядочение налогообложения, снижение налоговой нагрузки и др. 24.Взаимодействие цен и налогов Система налогов оказывает влияние на цены. Цены, в свою очередь, определяют размер налогов.Различные виды налогов отражаются в цене товаров по-разному. Часть из них входит в себестоимость, часть выплачивается из прибыли, а часть является надбавкой к цене.В себестоимость включаются платежи и отчисления за пользование природными ресурсами (водой, землей и др.), социальные отчисления в специальные фонды, платежи за предельно-допустимые выбросы загрязняющих веществ, по обязательному страхованию имущества, часть отчислений в дорожные фонды, налоги на рекламу, земельный налог, государственные и таможенные пошлины и др.Из прибыли выплачивается налог на имущество, налог на прибыль.Надбавкой к цене являются косвенные налоги: акцизы и налог на добавленную стоимость. На подакцизные товары НДС исчисляется на сумму цены товара и акциза.

25.Взаимосвязь цен и инфляции Рост цен – один из важнейших показателей инфляции. Снижение покупательной способности денег, вызванное избытком наличных и безналичных платежных средств в обращении, порождает инфляцию цен, спроса, издержек, доходов и др.Она проявляется в обесценивании денег по отношению к золоту, что вызывает рост рыночной цены золота по отношению к иностранным валютам и товарам (вызывает рост цен на товары).Избыток денег в обращении вызывает их обесценивание и, следовательно, рост цен. Некоторые экономисты утверждают, что инфляция представляет собой повышение общего уровня цен, и используют для ее измерения индекс цен на потребительские товары.Но не любое повышение цен является инфляционным.Внешними признаками инфляционного роста цен являются:1) массовость роста цен, т. е. цены, растут практически на все виды товаров;2) непрерывность роста цен;3) рост цен в течение длительного периода.Одна из разновидностей кейнсианской теории инфляции объясняет инфляцию ростом издержек производства (инфляция издержек). Согласно этой теории механизм инфляции обусловливается взаимосвязью стремления фирм к увеличению цен для максимизации прибыли и требованиями рабочих повысить зарплату.Согласно монетаристской теории инфляции на первичной стадии увеличиваются объемы производства из—за увеличения массы денег в обращении. Последнее влечет за собой также увеличение темпов платежеспособного оборота и инвестирование дополнительного финансового капитала. При этом темпы роста цен меньше темпов роста количества денег в обращении.На следующей стадии инфляции темпы роста цен увеличиваются по сравнению с темпами роста количества денег, находящихся в обращении.Рост цен в добывающих отраслях является причиной инфляции в экономике, так как он оказывает значительное воздействие на издержки в большей части отраслей экономики. Причинами роста цен в добывающих отраслях могут быть повышение уровня заработной платы в данных отраслях, расходы на оборудование и т. д. Рост цен в основных отраслях сельского хозяйства и транспортных тарифов также играет значительную экономическую роль и существенно влияет на издержки в смежных отраслях. Увеличение цен и тарифов на сырье, энергоносители и транспорт ставит практически все отрасли экономики в сложное положение. Рост цен в сырьевых отраслях влечет за собой рост цен в отраслях, в которых используются сырье и энергоносители, а в дальнейшем и в остальных отраслях

26.Взаимодействие цен и развитие денежного обращенияНа цены с макроэкономической точки зрения влияет количество денег в обращении. Данную зависимость можно раскрыть с помощью уравнения Фишера:M*V=P*Qy, где P – уровень цен в экономике, М – масса денег, находящаяся в обращении, V – скорость обращения денег, Qy – реальный объем ВВП.Уравнение характеризует баланс между рыночной стоимостью созданных товаров и услуг и массой денег в экономике, с учетом скорости их обращения. Нарушение баланса ведет к изменению уровня цен. Так к росту уровня цен (инфляции) приводит рост массы денег в обращении (инфляция спроса), снижение реального объема ВВП (инфляция предложения). Воздействие на денежную массу в обращении осуществляется методами бюджетно-финансовой и денежно-кредитной политики.Например, рассмотрим методы бюджетно-финансовой политики, направленные на снижение денежной массы в обращении (обуздание инфляции):•Снижение государственных расходов (субсидий предприятиям, социальных трансфертов),•Увеличение налогов.При воздействии на денежную массу в сторону ее увеличения (решение проблемы занятости) используются противоположно направленные мероприятия.Рассмотрим методы денежно-кредитной политики, также направленные на сокращение денежной массы в экономике:•Увеличение нормы обязательных резервов,•Увеличение учетной ставки,•Продажа государственных облигаций. При воздействии на денежную массу в сторону ее увеличения (решение проблемы занятости) используются противоположно направленные мероприятия.

27.Конкуренция и её воздействие на уровень ценыВ зависимости от того, кто контролирует цены, различают три вида конкурентных сред:Среда, где цены контролируются рынком, отличается высокой степенью конкуренции, а также сходством товаров и услуг. В этой среде фирме важно правильно установить цены. Завышенные цены оттолкнут покупателей и привлекут их к конкурирующим фирмам, а сниженные цены не обеспечат условий для продуктивной деятельности. Задача – увидеть перспективы выбранной стратегии цен, не допустить перерастания конкуренции в ценовые войны.Среда, цены в которой контролируются фирмой, присущи ограниченная конкуренция и различия в товарах (услугах). В этих условиях фирмам относительно проще функционировать, получая высокие прибыли: их продукция вне конкуренции. И при высоких, и при низких ценах на свою продукцию фирмы находят покупателей, а выбор цены зависит только от стратегии и целевого рынка.Среда, где цены контролируются государством, распространяется на транспорт, связь, коммунальные услуги, ряд продовольственных товаров. Правительственные организации, уполномоченные контролировать цены, устанавливают их уровень после всестороннего изучения информации, полученной от заинтересованных в данном товаре сторон – от потребителей и производителей. Конечная цена товара зависит от издержек на приобретение сырья, рабочей силы, отдельных компонентов товара, от издержек на транспорт, рекламу, охрану окружающей среды. 28.Стадии «жизненного цикла» товара (ЖЦТ) и их взаимосвязь с ценой Этап выведения на рынок. Товар встречает мало конкурентов, и его цена может назначаться относительно свободно. Для таких товаров иногда используют принцип низкой цены, называемый ценообразование для внедрения на рынок, с целью быстрого создания клиентской базы. Низкие цены стимулируют пробные покупки и массовое потребление обширной потребительской базой. Низкие цены обеспечивают возможность создать благоприятное отношение клиентов прежде, чем конкуренты вторгнутся на рынок. Высокие цены, устанавливаются очень часто, этот принцип называется премиальное ценообразование, чтобы получить доход, покрывающий инвестиции на новый товар, и максимизировать прибыль в условиях пока еще ограниченной конкуренции. Если продукт уникален и конкуренция мала, выбор вида ценообразования может быть остановлен на максимизации прибыли с каждой проданной единицы товара. Эта стратегия ориентируется на продажу товара узкой группе потребителей, которые желают приобрести его ради обладания уникальными свойствами.Этап роста. На этом этапе установление или подержание высокой цены — один из вариантов ценовой стратегии для товаров, которые уже вошли в такую ценовую категорию, — может быть использовано для наращивания прибыли, путем снятия сливок. Этот прием часто имеет место на этапе роста и на поздних этапах стадии выведения на рынок. В противоположность ему, низкая цена может быть использована для увеличения доли на рынке и ограничения допуска на него конкурентов.Этап зрелости. Цена становится важной, настолько же, как и обслуживание, поскольку товар становится стандартизованным и предлагает мало инноваций. Альтернативы ценообразования: поддержание высоких цен для финансирования разработки новых товаров или использование низких цен для простого поддержания конкурентоспособности и сохранения доли на рынке.Этап упадка. Когда рынок начинает приходить в упадок, остающиеся на нем конкуренты должны думать только о простом выживании своих товарных предложений или вовсе покинуть рынок 29.Особенности ценообразования на различных типах рынков На рынке чистой конкуренции спрос для предприятия обладает полной эластичностью по цене, так как на рынке присутствует много фирм, причем у них нет возможности по отдельности контролировать хоть сколько-нибудь значимую долю рынка. Если фирма увеличивает объем производства продукции, цена обычно не изменяется. На рынке чистой конкуренции ни одна фирма не участвует в процессе ценообразования, а цены определяются через взаимодействие спроса и предложения.На рынке чистой монополии есть только один продавец. Им может являться фирма или государственная организация.Фирма—монополист сама определяет цены на свою продукцию, не учитывая ценовую политику остальных фирм.При помощи государственной монополии можно установить цену товара ниже его себестоимости, вызвав увеличение потребления товара слоями населения, не имеющими возможности приобрести его по полной цене. Можно также повысить цену, что вызовет сокращение потребления продукта.На рынке монополистической конкуренции присутствует много фирм, продающих свои товары по различным ценам, причем цены на их товары имеют большой диапазон изменения.Самая популярная стратегия – это стратегия установления цен по географическому принципу, которая заключается в том, что продукция фирмы продается в различных странах по различным ценам.На рынке олигополистической конкуренции господствуют несколько крупных фирм, продукция которых может быть как однородной, так и разнородной.На данном типе рынка фирмами применяется множество стратегий ценообразования. Одна из этих стратегий – стратегия координации действий при установлении цен, существующая в двух вариантах: принятия соглашения о ценах и параллельной ценовой политики. Параллельная ценовая политика представляет собой координацию цен, выражающуюся, например в расчете затрат производства по установленным статьям, затем прибавлении установленной нормы прибыли и установлении конечной цены. Под влиянием рыночных факторов все цены изменяются в одинаковых пропорциях и направлении. 30.Издержки и цена, их взаимосвязь Издержки принято подразделять на два вида: постоянные и переменные. Постоянные — затраты, размер которых не зависит от обычных колебаний объема выпуска и выручки от оборота. Например, фирма должна ежемесячно платить за аренду помещения, теплоснабжение, выплачивать проценты, заработную плату администрации. Переменные же издержки непосредственно зависят от объема выпуска. Это, в основном, затраты на сырье и заработную плату. Валовые издержки представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. Руководство стремится взимать за товар такую цену, которая как минимум покрывала бы все валовые издержки производства, Издержки при ценообразовании могут быть учтены следующими способами:1) При увеличении затрат, фирма увеличивает цену на продукт, перекладывая затраты на покупателя.2) Фирма может частично компенсировать рост издержек за счет своих внутренних резервов, существенно не меняя цену и ассортимент.3) Фирма может изменить изделие, но сохранить уровень цен неизменным.

31.Методы ценообразования, ориентированные на издержки Из методов ценообразования, ориентированных на издержки, наиболее часто применяются следующие: метод полных издержек; метод возврата инвестиций; метод маржинальных издержек.Метод полных издержек состоит в превышении цены над издержками, обеспечивающем некоторый уровень рентабельности. Недостатком метода полных издержек является игнорирование текущего спроса, покупательской оценки и конкуренции, что едва ли способствует определению оптимальной цены.Метод рентабельности инвестиций заключается в том, что предприятие устанавливает цену такой, чтобы она обеспечила так называемый уровень возврата инвестиций. Метод рентабельности инвестиции не учитывает конъюнктуры рынка, т.е. при формировании цены ориентирован, прежде всего, на внутренние факторы.Метод маржинальных издержек предполагает использование системы учета затрат "директ-костинг". Сущность метода заключается в раздельном учете условно переменных и условно постоянных затрат. Особенностью данного метода является расчет верхнего и нижнего пределов цены. Верхний предел должен обеспечить возмещение всех затрат и получение планируемой прибыли. Нижний предел цены ориентирован на покрытие переменных затрат.Метод маржинальных издержек учитывает спрос, и это является его принципиальной отличительной особенностью. Другим существенным преимуществом этого метода является отказ от необходимости распределения накладных расходов на единицу продукции.

32.Затратные методы ценообразования 1) метод, базирующийся на определении полных издержек. Заключается в суммировании совокупных издержек и прибыли, на которую рассчитывает фирма. Совокупные издержки вычисляются как сумма переменных и постоянных издержек. К достоинствам данного метода относятся его простота и удобство. Но у этого метода есть два существенных минуса:а) при установлении цены не учитывается спрос, предъявляемый покупателями на данный товар, не учитывается конкуренция, следовательно, может возникнуть ситуация, когда на товар по установленной цене не будет спроса;б) при использовании данного метода происходит внесение в себестоимость товара постоянных расходов, т. е. расходов на содержание предприятия, а не на изготовление продукции. 2) Метод, ориентирующийся на прямые затраты. Сущность метода состоит в установлении цены посредством добавления к переменным затратам надбавки – прибыли. В отличие от первого метода постоянные издержки покрываются не за счет цен отдельного товара, а за счет разницы между суммой цен реализованных товаров и переменными затратами. Эта разница называется «добавленной», или «маржинальной», прибылью;3) метод предельных издержек. Также основывается на анализе себестоимости, но сложнее, чем предыдущие методы. При применении предельного ценообразования надбавка прибавляется только к предельно высокой себестоимости изготовления каждой следующей единицы товара. Данный метод оправдан в том случае, если гарантированы объемы продаж по более высокой цене, достаточные для того, чтобы покрыть постоянные затраты. При неверном использовании или недостаточном контроле применение данного метода может повлечь за собой непредвиденные катастрофические результаты;4) метод расчета цен на основе анализа безубыточности. Фирма стремится к такому уровню цены, который приносил бы ей желаемый объем прибыли.Точка безубыточности может быть определена графическим и аналитическим методами. Для нахождения точки безубыточности аналитическим методом используется следующая формула: Точка безубыточности = Постоянные издержки (FC) / Валовая прибыль (ТП);5) метод учета рентабельности инвестиций.Главные задачи данного метода:а) определить полные затраты при разных методиках производства;б) определить объем производства, который при условии продажи товаров по установленной цене позволит окупить привлекаемый финансовый капитал. Метод учета рентабельности инвестиций – единственный метод ценообразования, который учитывает платность использования финансового капитала, привлекаемого для производства и реализации продукции. Главный минус данного метода – в использовании процентных ставок, которые в условиях инфляции крайне нестабильны.

33.Сущность методов затратного ценообразования 1) метод, базирующийся на определении полных издержек. Заключается в суммировании совокупных издержек и прибыли, на которую рассчитывает фирма. Совокупные издержки вычисляются как сумма переменных и постоянных издержек. К достоинствам данного метода относятся его простота и удобство. Но у этого метода есть два существенных минуса:а) при установлении цены не учитывается спрос, предъявляемый покупателями на данный товар, не учитывается конкуренция, следовательно, может возникнуть ситуация, когда на товар по установленной цене не будет спроса;б) при использовании данного метода происходит внесение в себестоимость товара постоянных расходов, т. е. расходов на содержание предприятия, а не на изготовление продукции. 2) Метод, ориентирующийся на прямые затраты. Сущность метода состоит в установлении цены посредством добавления к переменным затратам надбавки – прибыли. В отличие от первого метода постоянные издержки покрываются не за счет цен отдельного товара, а за счет разницы между суммой цен реализованных товаров и переменными затратами. Эта разница называется «добавленной», или «маржинальной», прибылью;3) метод предельных издержек. Также основывается на анализе себестоимости, но сложнее, чем предыдущие методы. При применении предельного ценообразования надбавка прибавляется только к предельно высокой себестоимости изготовления каждой следующей единицы товара. Данный метод оправдан в том случае, если гарантированы объемы продаж по более высокой цене, достаточные для того, чтобы покрыть постоянные затраты. При неверном использовании или недостаточном контроле применение данного метода может повлечь за собой непредвиденные катастрофические результаты;4) метод расчета цен на основе анализа безубыточности. Фирма стремится к такому уровню цены, который приносил бы ей желаемый объем прибыли.Точка безубыточности может быть определена графическим и аналитическим методами. Для нахождения точки безубыточности аналитическим методом используется следующая формула: Точка безубыточности = Постоянные издержки (FC) / Валовая прибыль (ТП);5) метод учета рентабельности инвестиций.Главные задачи данного метода:а) определить полные затраты при разных методиках производства;б) определить объем производства, который при условии продажи товаров по установленной цене позволит окупить привлекаемый финансовый капитал. Метод учета рентабельности инвестиций – единственный метод ценообразования, который учитывает платность использования финансового капитала, привлекаемого для производства и реализации продукции. Главный минус данного метода – в использовании процентных ставок, которые в условиях инфляции крайне нестабильны. 34.Рыночные методы ценообразования. Их характеристика К рыночным методам ценообразования относятся:Метод текущей цены. В тех случаях, когда затраты трудноизмеримы, некоторые фирмы считают, что метод текущей цены, или цены, обычно получаемой за товар на рынке, представляет собой результат совместного оптимального решения предприятий данной отрасли промышленности. Использование метода текущей цены особенно привлекательно для тех фирм, которые хотят следовать за лидером. Этот метод используется в первую очередь на рынках однородных товаров, поскольку фирма, продающая однородные товары на рынке с высокой степенью конкуренции, имеет ограниченные возможности влияния на цены. В этих условиях главной задачей фирмы является контроль за издержками. В условиях олигополии фирмы также стараются продавать свои товары по единой цене. Метод «запечатанного конверта», или тендерного ценообразования, используется в тех отраслях, когда несколько компаний ведут серьезную конкуренцию за получение определенного контракта.

35.Формирование цен по «сокращенным» издержкам Ценовой метод прямых издержек — способ формирования цен на основе определения прямых затрат исходя из конъюнктуры, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратамОсновное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и сокращенными затратами, тем больше валовая прибыль (покрытие), а соответственно и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

36.Прибыль

в условиях рыночной экономики и её

связь с ценой. Расчет точки

безубыточности.Специальный

анализ сравнить различные варианты

цен на продукцию и получение прибыли,

а также отыскать наиболее выгодное

соотношение между переменными,

постоянными затратами, ценой и объемом

производства продукции. Достичь этого

можно разными способами: снизить

цену продаж и соответственно увеличить

объем реализации; увеличить постоянные

затраты и увеличить объем; пропорционально

изменять переменные, постоянные затраты

и объем выпуска продукции. Иногда анализ

соотношения затрат, объема производства

и прибыли (СVР-анализ,

Cost-Volume-Profit)

трактуют более узко, как анализ

критической точки.Под критической

понимается та точка объема производства,

в которой затраты равны выручке от

реализации всей продукции, т.е. где нет

ни прибыли, ни убытков. Эту точку называют

также «мертвой», или точкой

безубыточности.Для ее вычисления можно

использовать 3 метода.Метод

уравнения:Выручка

– переменные затраты – постоянные

затраты = прибыль.Если выручку

представить как произведение цены

продажи единицы изделия и количества

проданных единиц, а затраты пересчитать

на единицу изделия, то в точке критического

объема производства будем

иметь:Qкр·P·Qкр·VC

– FC=Q(1)Исходя

из этого определяем количество единиц

продукции, которое необходимо

продать, чтобы достигнуть критической

точки![]()

где

Qкр

–

объем производства продукции в

критической точке (количество

единиц);Р

–

цена единицы продукции;VC

–

удельные переменные затраты на единицу

продукции;FC

–

постоянные расходы.Метод

маржинальной прибыли.Маржинальная

прибыль – это разность между выручкой

от реализации продукции и переменными

затратами, т.е. это определенная сумма

средств, необходимая, в первую очередь,

для покрытия постоянных затрат и

получения прибыли предприятия.

Преобразование формулы (2) раскрывает

связь объема продукции и относительного

маржинального дохода:![]()

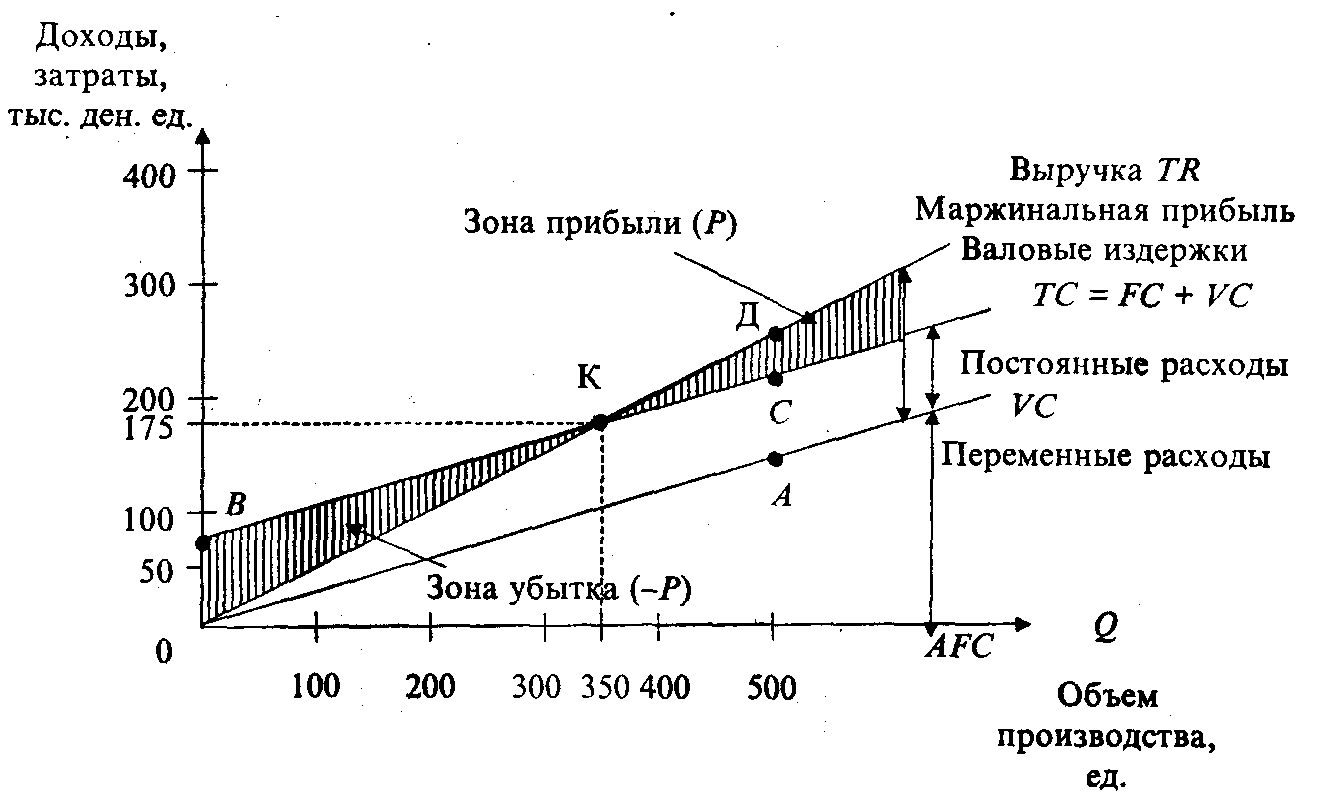

где d– относительный уровень удельных переменных расходов в цене продукта (d = VC/P);(1-d) – относительная маржинальная прибыль на единицу объема реализации.Графический метод дает наглядное представление о СVP-анализе и сводится к построению комплексного графика «затраты – объем производства – прибыль».В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции.

По вертикали откладываются данные об издержках и доходе, по горизонтали – количество единиц продукции. Порядок построения графика следующий:1. Чтобы нанести на график линию переменных расходов (VC), выбираем любой объем, предположим, 500 ед. и находим точку расходов, соответствующую этому объему: 300 • 500 =150 000 (точка А). Проводим линию переменных расходов через точки 0 и А.2. Чтобы нанести линию постоянных расходов (TС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точкиА вверх отложим 70 000 ед. (точка С). Используя точкиВ и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.. Чтобы нанести на график линию выручки (TR), возьмем тот же условный объем продаж (500 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (500 • 500 = 250 000 ден. ед.). Проводим линию выручки через точки 0 и Д.Критическая точка (точка перелома) образуется в месте пересечения линии выручки 0Д и линии валовых (совокупных) издержекВС. В точке критического объема производства К нет прибыли и нет убытка.Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг).Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении. 37.Методы ценностного ценообразования Задача же ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты предприятия были довольны. Такую благосклонность можно приобрести и за счет больших скидок с цен. Ценностное ценообразование призвано обеспечить прежде всего получение прибыли за счет достижения выгодного для предприятий соотношения "ценность/затраты", а вовсе не за счет максимального наращивания объёмов продаж.Ключ ценностного метода - позиционирование товара в определённом сегменте рынка. Поэтому, скажем, вместо того, чтобы снижать себестоимость, предприятия задаются вопросом, не лучше ли поискать других покупателей. При ценностном ценообразовании нужно убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они "сами поначалу подумали". Если к этому добавляются еще усилия финансистов и бухгалтеров, то возникает именно тот результат, к которому и должно стремиться предприятие, а именно, максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы предприятию, чтобы изготовить товар с такими свойствами. В этих условиях задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль предприятия, и как можно меньшая - в выигрыш покупателя.

38.Экономиетриеские методы ценообразования Метод удельных показателей применяется, если требуется определить и проанализировать цены на продукцию, у которой есть один основной параметр, от которого и зависит уровень цен. Сначала вычисляется удельная цена (Цуд):

![]()

где Цб– цена базисного изделия; Пб – значение параметра базисного изделия. Цена нового изделия рассчитывается следующим образом: Цн = Цуд× Пн, где Пнвеличина основного параметра нового изделия.Метод регрессионного анализа используется для выявления существующей зависимости между изменением цены и изменением технико—экономических параметров товара, а также для построения и выравнивания ценностных соотношений:Ц = F(x1,x2 …xn), где x1,x2 …xn– параметры товара.Параметрический ряд – это совокупность конструктивно или технически однородных изделий, выполняющих одни и те же функции и отличающихся величиной основных технико—экономических параметров.Уравнения регрессии, полученные в результате, могут быть разных видов:y=a0 + Ea1x2 – линейное уравнение регрессии,y=a0ПX2n – степенное уравнение регрессии,y= а0 + ЕаiXi +EbiX2i – параболическое уравнение регрессии.В случае если цены на товары, уже включенные в параметрический ряд, были также определены методом регрессионного анализа, то грубейшей ошибкой будет его применение для определения зависимости между изменением цены и параметрическим рядом, так как нарушается важное условие его применения – независимость наблюдений.Балловый метод заключается в том, что специализирующиеся в данной области эксперты дают оценку значимости каждого параметра для потребителей, т. е. определенное число баллов. Сумма баллов, присвоенных параметрам изделия, представляет собой оценку технико—экономического уровня товара.Цена на новое изделие рассчитывается следующим образом:

вычисляется цена одного балла: