книги / Управление предприятием

..pdfКакими методами можно оценить инвестиционные затраты:

1.Метод экспоненциальной оценки издержек. Это создание оценки на основе данных прошлых периодов аналогичных проектов.

2.Метод факторной оценки. При использовании такого метода определяется точная стоимость основного оборудования, а затраты на вспомогательное оборудование определяются при помощи коэффициентов (например, стоимость основного оборудования – 100 млн долл., а стоимость вспомогательного– 10 %, или10 млндолл.). Всерезультатысуммируются.

3.Полный расчет инвестиционных затрат. Это точный расчет затрат по каждой статье инвестиционного проекта. Общая оценка определяется простым суммированием статей.

Стоит отметить, что инвестиции редко поступают единовременно. Чаще инвестирование идет поэтапно.

Поток денежных средств. План денежных потоков (Cash Flow)

отражает движение потоков денежных средств от операционной, инвестиционной и финансовой деятельности предприятия на планируемый период. Он показывает динамику поступления и расходования денежных средств на планируемый период, что позволяет судить о платежеспособности предприятия.

Отчет о прибылях и убытках. Это документ, отражающий доходы, расходы и финансовые результаты деятельности за определённый период. Задача подготовки отчета о прибылях и убытках в том, чтобы

показать структуру себестоимости продукции, соотношение затрат и результаты хозяйственной деятельности за определенный период. По нему можно судить о рентабельности производства, рентабельности продукции, возможности возврата в срок заемных средств. Он помогает провести анализ безубыточности бизнеса.

Что входит в отчет о прибылях и убытках:

1.Из плана продаж: объемы продаж и выручка от продаж.

2.Из плана производства, плана маркетинга, организационного плана: совокупные переменные издержки, рассчитанные на объем продаж; постоянные расходы за отчетный период.

3.Налоги.

7. Оценка эффективности инвестиционного проекта. Денежный поток. Дисконтирование. В анализе экономической

эффективности инвестиций обязательно должна учитываться временная стоимость денег. В основе этого понятия лежит простая мысль о том,

что стоимость денег сегодня не равна стоимости денег завтра (стои-

101

мость денег со временем снижается). Она связана с возможностью получения альтернативного дохода от этих денег. То есть чем дольше срок возврата инвестиций, тем выше должна быть доходность (рис. 40).

Рис. 40. Оценка эффективности инвестиционного проекта. Дисконтирование денежного потока

Для оценки эффективности инвестиционных проектов необходимо соизмерять затраты проекта и его результаты. Эти денежные потоки относятся к разным периодам времени.

Суть метода дисконтирование состоит в приведении затрат и доходов к базисному моменту времени. Суммы оттоков и поступле-

ний умножаются на коэффициенты дисконтирования. Дисконтирование – это процесс определения сегодняшней стоимости будущих платежей, обратный начислению сложного процента.

Показатели эффективности инвестиционного проекта. Тради-

ционно для оценки эффективности используются статистические и динамические методы.

Статистические методы. Не учитывают временную стоимость денег. Это простой срок окупаемости PBP, бухгалтерская норма доходности ARR.

Динамические методы. Основаны на использовании метода дисконтирования денежных потоков и позволяют учесть разную стоимость денег во времени. Это:

дисконтированный срок окупаемости, DPBP;

чистая приведенная стоимость, NPV;

внутренняя норма доходности, IRR;

индекс прибыльности, PI.

Подробнее об этих показателях вы узнаете в курсе управления финансами, инвестиционногоменеджментаилиспециализированнойлитературе.

102

В условиях VUCA-мира традиционные методы оценки эффективности демонстрируют свою ограниченность. Поэтому сегодня для оценки эффективности инновационных проектов все чаще используется метод реальных опционов.

Г. Шик в работе [Shick, 1995] так обозначил перспективы применения метода реальных опционов: «Использование реальных опционов станет стандартным инструментом при анализе бюджетной политики фирм в ближайшие десять-двадцать лет. Фирмы, игнорирующие их, будут постоянно упускать выгодные инвестиционные проекты. Более того, они будут продавать эти невыгодные, на их взгляд, проекты фирмам, знающим их истинную цену».

8. Анализ рисков

Когда заходит разговор о рисках … заехал в туман, где дальше бампера ничего не видно Никлас Луман

Риск – это по большому счету влияние неопределенности на достижение поставленных целей. А неопределенность может содержать множество вариантов исхода событий (как минимум два). То есть у риска двойная природа: с одной стороны, он несет угрозу, с другой – возможность. С этой двойственностью риска приходится иметь дело как в процессе управления предприятием, так и на более локальном уровне, в процессе управления отдельным проектом.

Риск проекта – это неопределенное событие, которое будет иметь положительное или отрицательное влияние на цели проекта.

Сегодня вокруг темы управления рисками идет много обсуждений. Понятно, что существуют риски, которые могут помешать осуществлению стратегии компании, ее целей. Но помимо этого возникают все новые глобальные риски, связанные, например, с экологической ситуацией, развитием новых технологий, политическими изменениями. Эти риски также могут оказать влияние на компанию.

В этой ситуации важно идентифицировать риск, учесть его масштаб и скорость изменения его характера.

Идентификация риска. Прежде чем начать работать с рисками, их надо определить. На этом этапе выявляется наиболее полный перечень возможных рисков. Описывается фактор риска и возможные последствия наступления риска. В результате идентификации рисков в компании появляется реестр рисков.

103

Мы предлагаем воспользоваться более простым, «прикладным» вариантом классификации, разработанным Базельским комитетом по банковскому надзору (Стандарт Базель-2):

1.Стратегические (деловые) риски.

2.Операционные риски.

3.Кредитные риски.

4.Рыночные риски.

Определение риск-аппетита компании. Риск-аппетит – это готов-

ность компании идти на те или иные риски ради увеличения доходности бизнеса / проекта. Эту идею отлично выразил директор по рискам

SunTrust Banks Джером Т. Линхард II: «Как директор по рискам я должен думать и об упущенной выгоде. Принятие недостаточно рискованных решений может обернуться упущенными возможностями».

Анализ рисков. Важная составляющая анализа идентифицированных рисков – ранжирование по значимости влияния на бизнес. Три наиболее распространенных индикатора: «достижение целей бизнеса», «наличие актуальной информации по рискам» и «сопоставление совокупного профиля рисков с риск-аппетитом компании (проекта)».

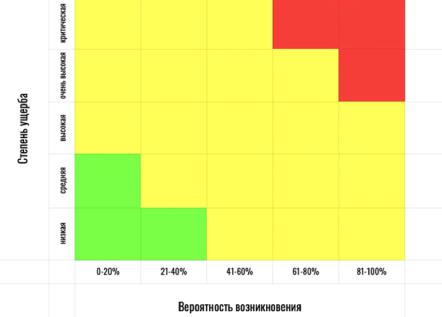

Итогом анализа рисков должна стать заполненная матрица рисков. В нее заносятся все виды рисков, распределенные по степени вероятности (рис. 41).

Рис. 41. Вероятность возникновения рисков

104

Выделяют следующие уровни вероятности наступления риска: 0–20 % – риск минимальный; 21–40 % – риск маловероятен, но возможен; 41–60 % – риск возможен;

61–80 % – риск в большей степени вероятен; 80–100 % – риск наступит с большой вероятностью.

Риски, попавшие в «зеленую зону», можно принять. «Желтая зона» – с рисками нужно работать (мониторинг, уменьшение). «Красная зона» – риски, несущие катастрофические последствия для предприятия (проекта).

Кроме матрицы часто используется анализ сценариев развития рискового события и анализ вероятных действий конкурентов. Первый инструмент направлен на масштабные проблемы долгосрочного характера, второй, скорее, на локальные действия в более сжатой временной перспективе.

Методы воздействия на риски. Чтобы воздействовать на риски, предприятия используют несколько стратегий.

Устранение риска. Подразумевает отказ от рискового мероприятия, видов деятельности, с которыми связан этот риск или даже пересмотр требований по проекту. Возможно, компания пересмотрит уровень риск-аппетита или внесет изменения в цели и стратегию проекта.

Контроль риска. Подразумевает ряд мер, направленных на предотвращение негативных последствий или случайностей, если потери уже есть или неизбежны. Это повышение операционного контроля, контроль выбора оборудования, материалов, качества работы персона-

ла. Примером могут служить правила противопожарной безопасности и инструктаж сотрудников предприятия на эту тему, целью которых является минимизация возможности возникновения пожара или возможного ущерба от случившегося. Проверка контрагентов проекта – это тоже пример контроля риска. Другой вариант – это диверсификация бизнеса. Этот метод повышает сохранность инвестиций за счет реструктуризации инвестиционного портфеля. То есть если один из проектов будет убыточным, другие проекты могут оказаться успешными.

Передача (распределение) риска. Часто передача риска происхо-

дит на основе договора. Суть в том, что для одной компании данный вид риска может быть существенным, а «принимающая» компания оценит его по-другому. Пример – аренда. Собственник помещения пе-

105

рекладывает на арендатора риски, связанные с простоем имущества, изменением его коммерческой стоимости, частично риски повреждения имущества. Передача работ на аутсорсинг – также пример передачи риска.

Передача риска может осуществляться в форме страхования. Предполагается, что инвестор готов заплатить за снижение риска до нулевой отметки. Для страхования характерны целевое назначение создаваемого денежного фонда, четкие правила расходования ресурсов, вероятностный характер отношений, возвратность средств.

Принятие риска. Подразумевает признание возможного ущерба и готовности компании к нему. Бывает пассивным и активным. Активное предполагает, что компания будет своими силами страховать возможный риск (самострахование) или создавать резервный фонд на случай наступления рискового события.

Мониторинг рисков. Это система постоянного контроля за изменением идентифицированных рисков. Так, в матрице рисков возможны передвижения факторов риска в любые зоны (риски из зеленой зоны могут перейти в желтую или даже в красную и наоборот). Кроме того, это контроль изменений внешней среды для идентификации новых рисков. Мониторинг предполагает аудит и пересмотр рисков (рис. 42).

Рис. 42. Схема управления рисками

Схема управления рисками компании ПАО «Уралкалий» описана в приложении к главе 4.

106

4.2. Организация

Организация – всего лишь инструмент для достижения цели, но без изменений она подменяет собой цель.

Йесперс Кунде

Создавать компанию – это как печь пирог. Все дело в ингредиентах и правильной пропорции.

Илон Маск

Впервой части главы 4 мы поговорили о важности составления планов организации, изучили несколько разновидностей планов (план финансово-хозяйственной деятельности, бизнес-план) и способы их составления. Теперь давайте определим следующий шаг: что должен делать менеджер после того, как сформированы планы деятельности? Конечно, добиться того, чтобы эти планы были выполнены. То есть сформировать подходящую для выполнения цели структуру и закрепить функции за подразделениями. Структура организации помогает координировать выполнение необходимых действий для достижения целей предприятия.

Всамом обобщенном виде функция организации выглядит так:

1.Разделить глобальную цель / задачу на части.

2.Определить при этом целевой результат каждой подзадачи.

3.Назначить ответственных за выполнение каждого блока работ.

Здесь нужно отметить, что ответственность передается вместе с полномочиями. В случае, если у исполнителей нет полномочий для решения задач, достижение целевого результата будет поставлено под сомнение.

4.Координировать деятельность ответственных исполнителей.

4.2.1. Подходы к организации управления

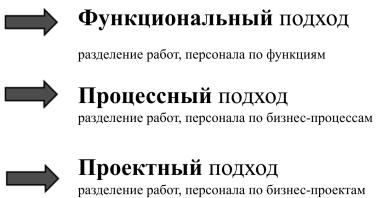

Традиционно выделяют три основных подхода к организации управления:

1.Функциональный.

2.Процессный.

3.Проектный.

В некоторых источниках дополнительно выделяется ситуативный подход. Мы вкратце опишем его в конце параграфа.

107

Важно понимать, что эти подходы применяются в процессе организации предприятия как системы. Это такие процессы, как структурирование, выделение подразделений. И в то же время данные подходы используются для организации управления предприятием. В этом случае можно говорить о структурировании системы управления, выделении органов управления и так далее. Организация предприятия и организация управления – взаимопроникающие и взаимодополняющие процессы. Невозможно сказать, что важнее и должно выполняться в первую очередь.

Так, компоновка предприятия всецело зависит от выбранного подхода. Если, например, производство выстроено по функциональному принципу, то организовать управление тоже логично по функциональному принципу. А если на «старое», сложившееся предприятие приходит новый руководитель со своими воззрениями на управленческую структуру, то надо понимать, что новая управленческая структура (какой бы она ни была), неизбежно влечет за собой реорганизацию предприятия в соответствии с ней.

Теперь рассмотрим каждый из перечисленных подходов подробнее (рис. 43).

Рис. 43. Подходы к организации управления

Функциональный подход. Подразумевает, что «сборка» системы управления происходит по функциям. То есть сходные рабочие операции сгруппированы в подсистему. Например, кадровая подсистема предприятия, подсистема учета (бухгалтерия), подсистема маркетинга

итак далее. Таким образом, на предприятии выделяются функции

ифункциональные руководители, которые организуют выполнение соответствующих функций (рис. 44).

108

Рис. 44. Функциональный подход в организации предприятия

Распределение функций и ответственных руководителей в функциональном подходе может выглядеть таким образом:

Продажи → начальник отдела продаж.

Производство → начальник производства (шеф-повар, начальник IT-отдела).

Снабжение, закупки → начальник отдела закупок, снабжения. Инфраструктурное обеспечение → главный инженер, системный

администратор, начальник хозяйственного отдела. Финансы → экономист-финансист.

Учет → главный бухгалтер.

Персонал → начальник отдела кадров, инспектор по кадрам.

Все функций можно разделить на три группы:

1.Основное производство – здесь создается готовая продукция.

2.Вспомогательное производство – создает продукцию, которая потребляется на самом предприятии.

3.Обслуживающее производство – продукцию не производит,

производит услуги для основного и вспомогательного производств.

У функциональных организованных предприятий есть свои преимущества. Вот они:

1. Четкая структура подчинения – понятная структура власти

иподчинения.

2.Разделение функций – сотрудники улучшают свои профессиональные навыки и со временем могут получить статус экспертов.

3.Снижение затрат организации – за счет централизованного выполнения общих задач.

109

Подобная структура лучше приспособлена к выполнению стандартизированных повторяющихся задач.

К недостаткам функциональных организаций на крупных предприятиях относятся:

1.Сотрудники часто не заинтересованы в конечном результате. То есть в первую очередь они заинтересованы в личном результате и результате подразделения. Результаты работы остальных подразделений их не интересуют.

2.Обмен информацией между подразделениями затруднен.

3.Конкуренция за ресурсы – каждый руководитель требует выделения максимальных ресурсов на выполнение своих функций, что порождает высокие накладные расходы организации.

Функциональный подход на сегодня самый распространенный из перечисленных. Так построено большинство организаций с отлаженными и неизменяемыми бизнес-процессами. Например ПАО «НК

«Роснефть», ПАО «Газпром».

КЕЙС

ООО «ЛУКОЙЛ-ПЕРМЬ» – одно из крупнейших предприятий сегмента «Геологоразведка, добыча нефти и газа», является дочерней структурой ПАО «ЛУКОЙЛ». Организация работает в 26 административных районах Прикамья, в Татышлинском районе Республики Башкортостан, а также вТроицко-Печорском районеРеспубликиКоми.

В структуру группы предприятий «ЛУКОЙЛ-ПЕРМЬ» входят:

–нефтегазодобывающие подразделения: цеха добычи нефти и газа № 1-12;

–газотранспортные подразделения: цеха транспортировки газа

№1-3;

–дочернее предприятие ЗАО «Кама-ойл»;

–зависимое предприятие ЗАО «ПермТОТИнефть».

Процессный подход. Основан на разделении деятельности предприятия (деятельности коллектива предприятия) по бизнес-процессам. Каждое структурное подразделение отвечает за выполнение бизнес-процесса.

Бизнес-процесс – многократно повторяющаяся часть деятельности предприятия, выделенная по виду товара (услуги) и его технологии производства и продажи. Он направлен на удовлетворение потребностей конечного потребителя, инымисловами– нарынок (рис. 45).

110